美联储已落后于美国国债收益率曲线吗?

本文来自微信公众号“市川新田三丁目”。

当前,美联储降不降息已不再是问题了,真正问题是今年下半年何时开始降息,降几次息以及降息的幅度有多大。

上个星期是关键的一周,因为美联储成员做了几次重要的发言,同时还公布了一些与美国经济有关的信息量很大的数据。但总体上看,这些信息传达的信号是混乱的。一方面,美联储主席鲍威尔和圣路易斯联储主席布拉德均暗示联储将在7月份以25个基点的降息开启新一轮降息周期。市场对此有点感到失望,因鲍威尔在最新一次例会后的新闻发布会上暗示很有可能在7月份降息50个基点。布拉德也表示7月份之后的下一次降息应在今年晚些时候,即在十月或十二月的例会上,这个表态让市场或多或少地感到失望,因为布拉德是联储货币政策中立场最鸽派的委员之一。

另一方面,新公布的经济数据继续表现偏弱,包括耐用消费品订单和初请失业金人数在内的数据均低于市场预期。如果新的经济数据也像上周所目睹的那样低于预期,可能会导致未来的降息幅度远超联储当前所暗示的幅度。

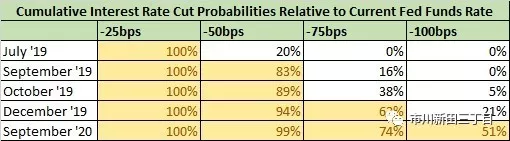

市场看法相对比较一致的地方是市场当前所做的预期,市场对即将公布的经济数据以及未来经济数据的变动情况似乎比美联储感觉更准,在下文中我们将揭示这一点。市场当前预测联储在7月份降息至少25个基点的概率为100%,降息50个基点的概率为20%,这个概率与联储上周所暗示的相一致。再往前看,市场预测9月末联邦基金利率比当前水平低50个基点的概率为83%,远高于联储暗示的降息幅度。同时市场还认为,十二月末联邦基金利率比当前水平低75个基点的概率为62%,明年联邦基金利率比当前水平低100个基点的概率超过50%。因此,市场认为2019年降息75个基点而不是降息50个基点的概率将更大,与此同时,市场预测2020年联邦基金利率的水平还将再往下25个基点。

谁的预测更有可能实现?联储还是市场?

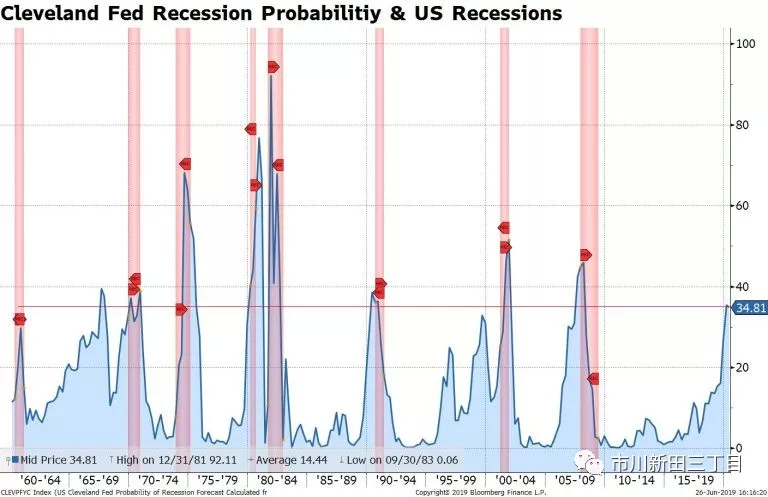

还是先从纽约联储和克利夫兰联储对美国经济衰退概率的预测开始吧。纽约联储的经济衰退预测模型以10年期和3个月美国国债收益率曲线的形态为基础,其预测结果是未来十二个月美国经济衰退的概率为29.6%。对于该模型来讲,29.6%这个数值是比较高的,每当指标处于这么高水平的时候经济衰退都将紧随而至,只有1967年是个例外。克利夫兰联储的预测模型是将美国国债收益率曲线的形态以及GDP的增速结合在一起,该模型预测的结果是美国经济在未来12个月陷入衰退的概率高达34.8%。同样,唯一一次预测落空的情况也是发生在1967年,当时该模型预测美国经济衰退的概率很高但实际情况并非如此。这两个模型成功预测了过去9次经济衰退中的8次,成功率为88%。更重要的是,这两个模型的衰退概率预测值在1996年和1999年小幅上升后,实际的衰退并没有立即紧随其后,因联储搞了“保底式”的降息支撑美国经济。当前的经济衰退概率预测值比1996年和1999年这两次都高,而联储尚未真正开启降息周期,说明联储的降息宜早不宜迟,降息幅度可能应大于其自己所做的预期才行。

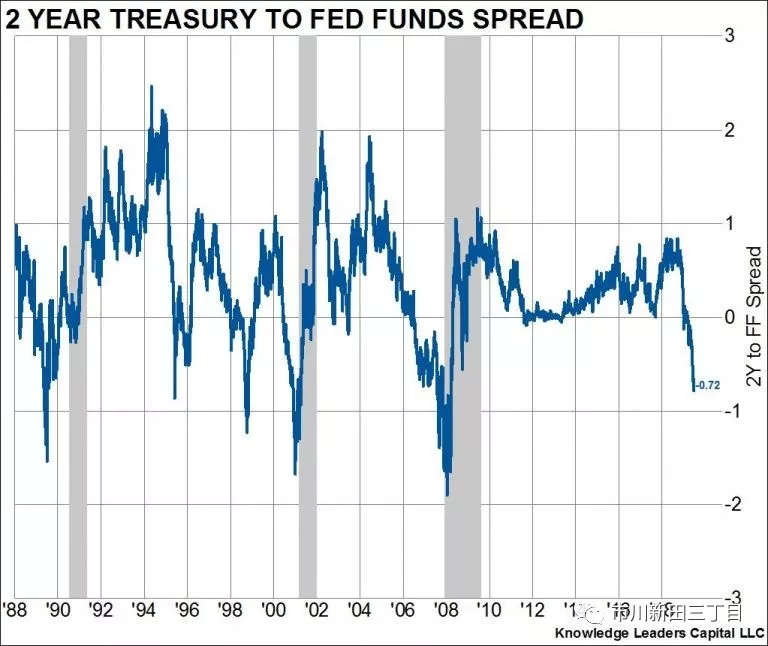

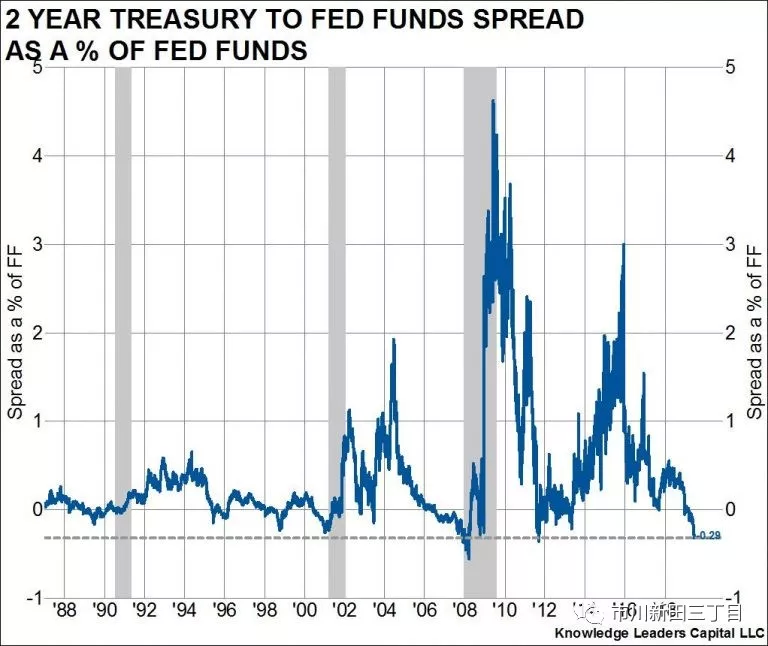

再看看国债收益率曲线本身的情况,具体指标是2年期美国国债的收益率和联邦基金利率之间的利差,当前该利差为-72个基点。诚然,该利差以前也曾数次出现类似程度的倒挂,其后并没有发生经济衰退,如1995年和1998年。而倒挂后发生经济衰退的情况出现在1991年、2000年和2008年。但是当前的利率环境与以往任何时候均不同,因当前该利差正处于最近5次倒挂中的任何一次发生时该利差水平的一半不到,换句话说,在联邦基金利率的水平已经如此接近零的情况下,2年期美国国债的收益率和联邦基金利率之间出现如此程度的倒挂本身已经很说明问题了。确实,如果将2年期美国国债收益率和联邦基金利率之间的利差除以联邦基金利率求百分比,就会发现该利差的倒挂程度只在2008年超过当前。以这个标准来衡量的话,联储已经明显落后于美国国债收益率曲线的变动,因此应该在7月份和9月份各至少降息25个基点作为本降息周期的开端。

遗憾的是,不仅仅是国债收益率曲线正在发出应降息的信号,当前的经济数据整体上表现疲软并将在未来至少6-12个月内提振乏力。以下将看到美国供应管理协会的ISM制造业采购经理指数是如何领先其他经济指标1-2个季度的,以及为啥说未来的美国经济将继续表现疲软。

美国供应管理协会(the Institute for Supply Management , ISM),坐落在亚利桑那州坦佩(Tempe)市,是代表全美公司采购经纪人的组织,也是全球最大、最权威的采购管理、供应管理、物流管理等领域的专业组织,成立于1915年。

ISM制造业指数是由美国供应管理协会(ISM)公布的重要数据,这是一个。ISM制造业指数是首份以制造业为焦点的月度经济报告,分为制造业指数和非制造业指数两项,对反映美国经济繁荣度及美元走势均有重要影响。采购经纪人处在监测生产活动的前沿,产品制造业对更广泛意义上的经济活动的潮涨潮落高度敏感。该指数是反映制造业在生产、订单、价格、雇员、交货等各方面综合发展状况的晴雨表,通常以50为临界点,高于50被认为是制造业处于扩张状态,低于50则意味着制造业的萎缩,影响经济增长的步伐。

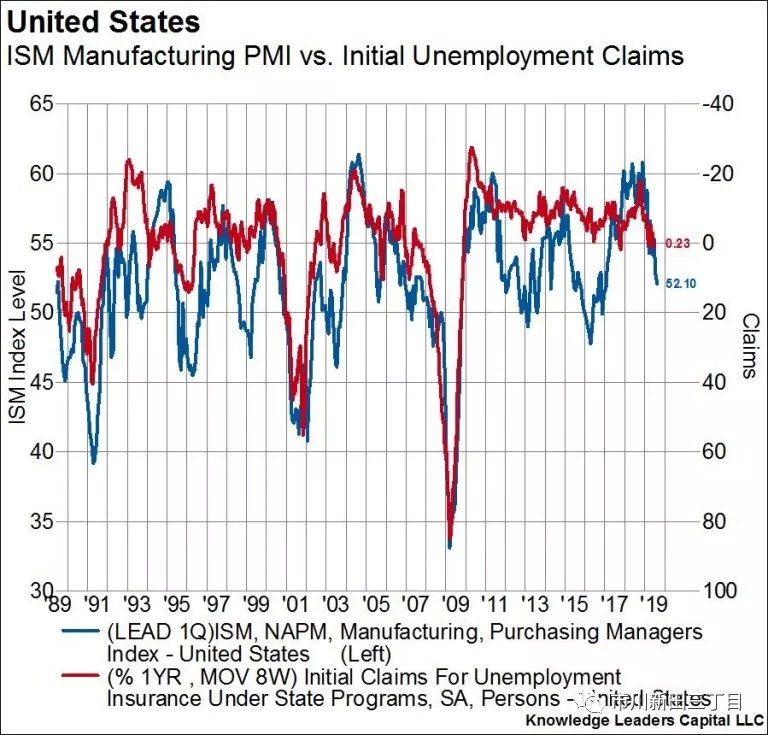

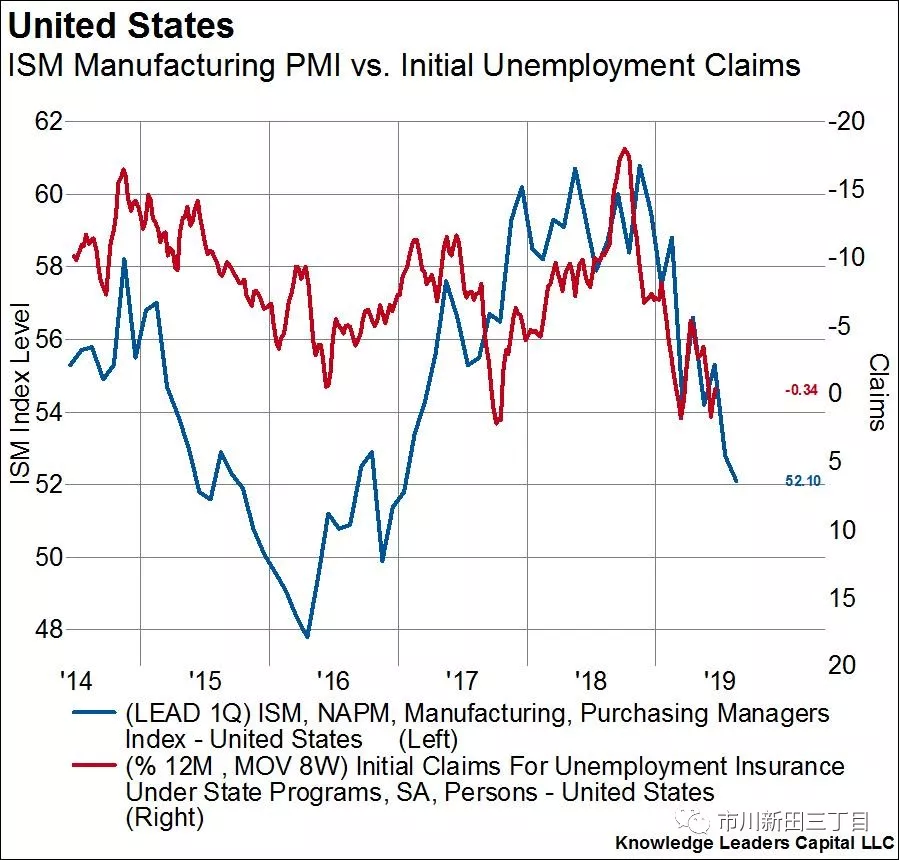

ISM制造业采购经理指数的反应要比请领失业金人数这个指标早1个季度,与一年前的水平相比,请领失业金人数只是在近期才开始上升,并将至少持续到整个夏季结束。

上下两图均为ISM制造业采购经理指数和请领失业金人数的走势对比,区别在于两图的取值时间跨度,下图取值区间更短。

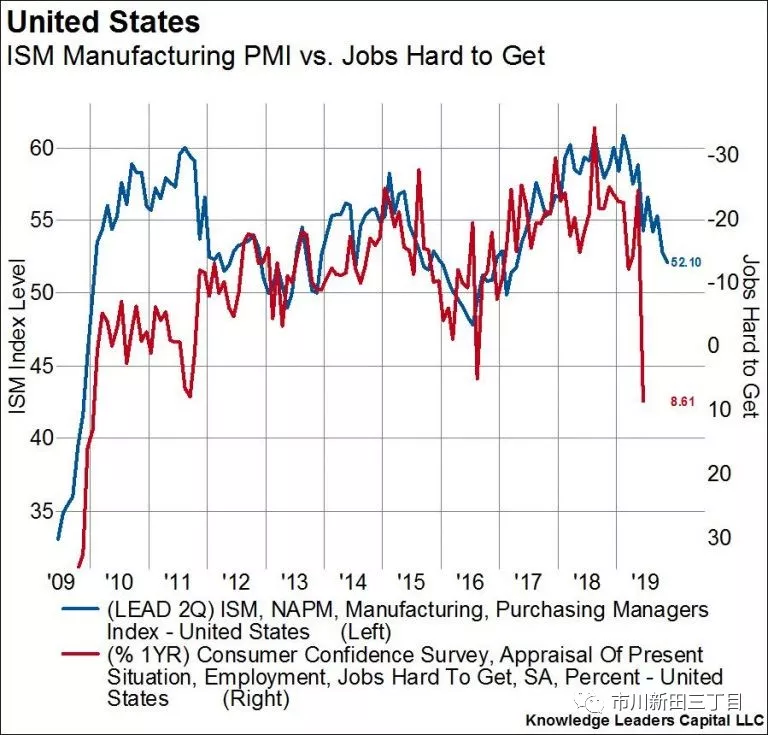

继续看就业方面的情况,ISM制造业采购经理指数比世界大型企业联合会公布的企业雇用活动指标领先两个季度。当前,该指数中衡量“工作难找”程度的指标正处于2010年以来所仅见的水平,ISM制造业采购经理指数认为未来六个月的就业情况比现在更差。

ISM制造业采购经理指数的反应比耐用消费品订单指数要早2个季度。上周公布的令人失望的耐用消费品订单指数似乎并非是一种误差,而是预测将再持续一段时间的大趋势中的一个组成部分。

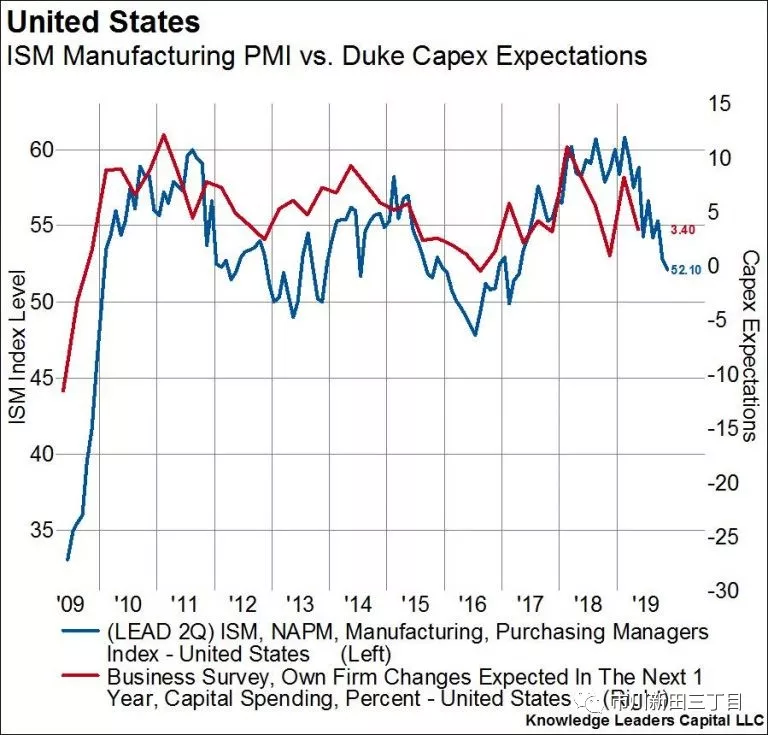

ISM制造业采购经理指数比资本开支预期值的反应要早2个季度。杜克大学编制的以市场情绪调查为基础的资本形成指标通常能及时反应企业资本开支方面的情况。该指标从2018年处开始出现下行,预计至少将在未来六个月里表现疲弱。

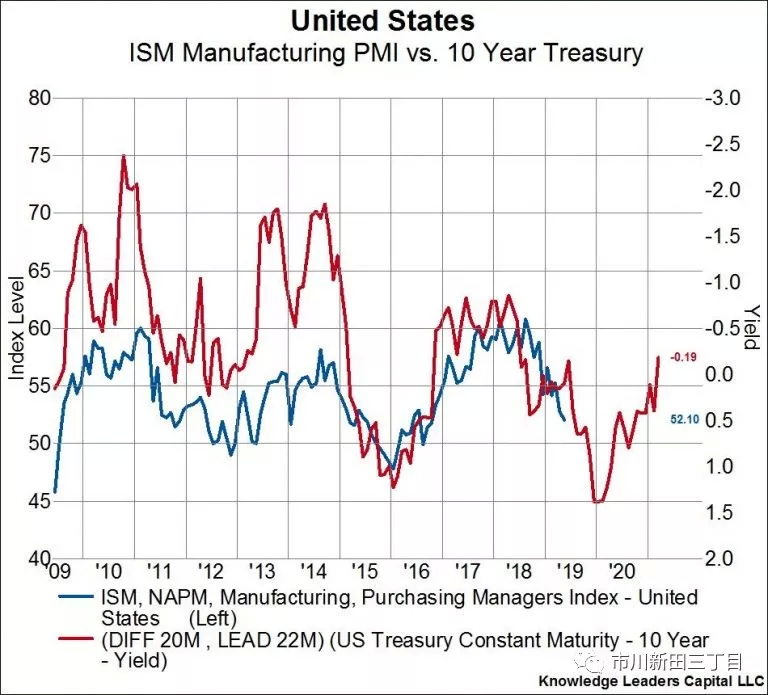

此外,即使是ISM制造业采购经理指数本身似乎也有可能在2019年下半年里继续回落。10年期美国国债收益率与ISM制造业采购经理指数并列在下图中,可见经济活动的变化相对于利率水平的波动要滞后约2年。因此,当前美国经济仍在消化2016-2018年期间利率水平大幅上升所带来的影响。如果ISM制造业采购经理指数在今年年底前继续下行并领先于以上经济变量的变化1-2个季度,那么当前各经济指标放缓的趋势将持续到明年。如果情况果真如此,说明美联储的动作确实大大落后于美国国债收益率曲线所发出的信号。

扫码下载智通APP

扫码下载智通APP