中金:1-5月新能源车都卖到了哪儿?

本文来自微信公众号“中金点睛”,作者王雷、奉玮。

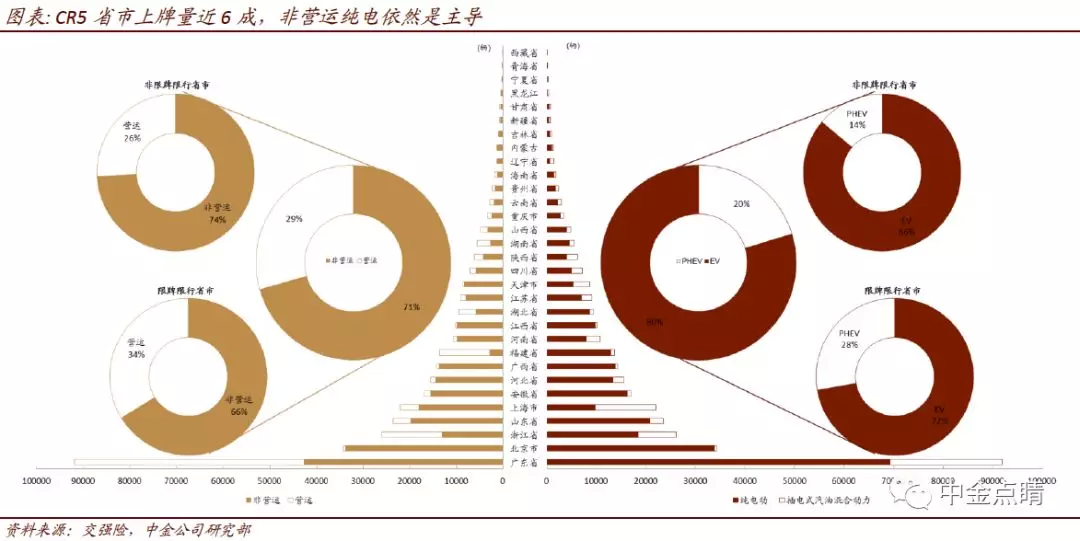

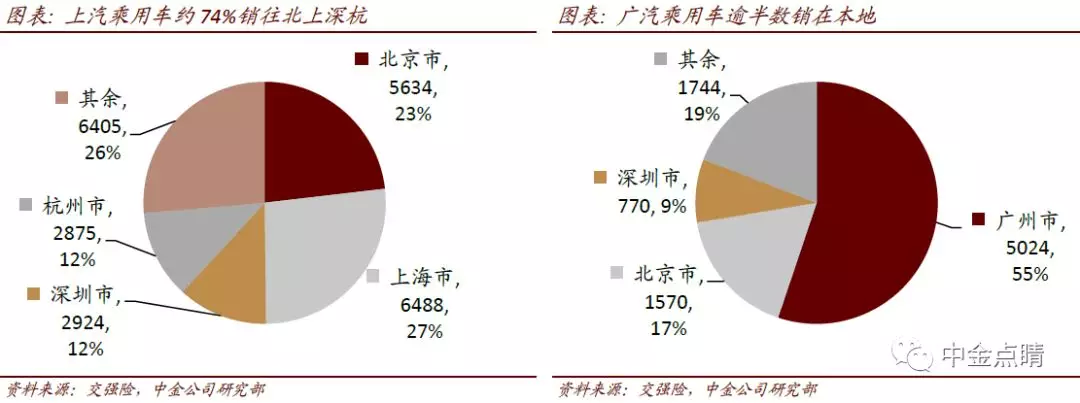

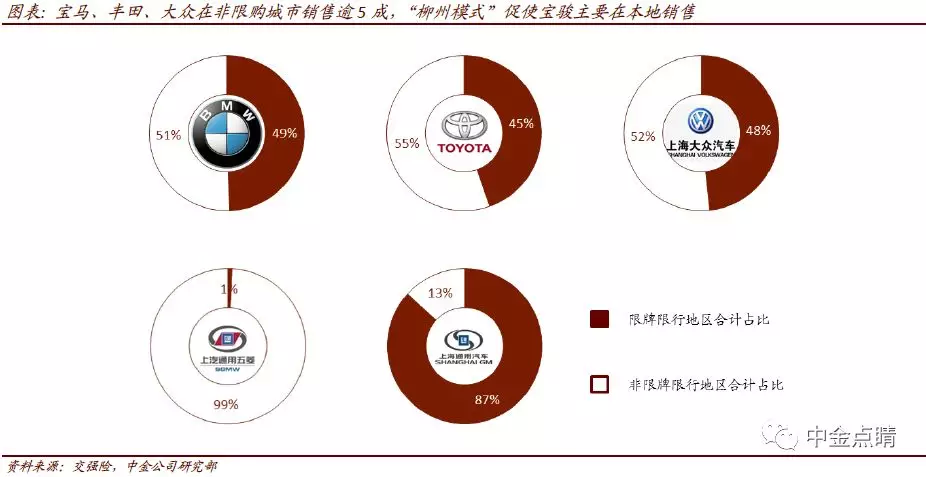

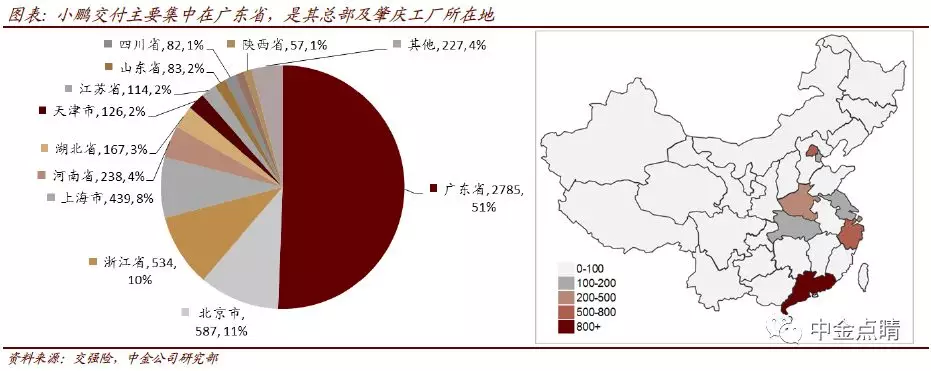

新能源乘用车销量前五的省市占全国总销量近6成,非营运纯电车型依然是主导,但营运性质车辆比例有所提高 按交强险数据,1-5月新能源车上牌数为347,099辆。全国口径看,广东省、北京市、浙江省、山东省、上海市五省市上牌量占全国比例约57%,其中非营运性质车辆占比约为71%,纯电动汽车占比约为80%,可见非营运纯电车辆依然是主导,但营运性质车辆的占比已经较2018全年上升了10ppt。限牌限行省市插电混动车型占比为28%,高于非限牌限行省市14%水平,显示具有牌照需求但同时对续航里程有所担忧的消费者占有一定比例。限牌限行省市营运性质新能源车辆占比为34%,高于非限牌限行省市26%水平,意味着重点省市对网约车等出行方式的旺盛需求。 自主车企方面,上汽畅销限牌城市,广汽主要本地销售,比亚迪、吉利、北汽新能源全国分布均匀 上汽乘用车主要销往北上深杭四个限牌城市,四地合计上牌数占比约74%;广汽乘用车逾半数销售在广州市本地,若加上深圳市和附近其他城市,则近7成销售在广东省。比亚迪、吉利汽车和北汽新能源在各地销量相对均匀,体现出较为广泛的产品认可度。 合资车企方面,宝马、丰田、大众在非限购城市销售逾5成,“柳州模式”促使宝骏主要在本地销售 宝马、丰田、大众的新能源车型体现了较强的产品力,非限牌限行城市的销量均超过5成。与其相反的是通用系产品,目前在售的别克Velite 6,凯迪拉克CT6 PHEV缺乏广泛的市场影响力,近9成销量集中在限牌区域。伴随新能源政策从“购车环节补贴”转向“用车环节补贴”,柳州市提供两座新能源车专属停车位、专属充电桩、可以使用公交专用道、提供使用里程补贴等政策,使得宝骏为主的微型电动车在日常出行代步的使用场景下更具竞争力。 造车新势力方面渗透率仍然较低,蔚来全国销售均衡、小鹏近一半在本地销售 蔚来、威马、小鹏三家头部新势力尚处在培育市场、提升客户接受度阶段,渗透率约5%。三家在限牌限行城市占比分别为53.3%/61.6%/76.5%,这个体现了新能源汽车路权对中低端新势力目标客户的吸引力。而对高端定位品牌而言,产品的竞争力更多体现在车辆本身或者相对应的服务,路权或车牌的权重随之下降。 细分省份来看,广东省作为新能源接受程度最高的地区,也成为造车新势力主要的销售地。小鹏约50%的车辆销往广东省,这可能得益于广州总部和肇庆工厂带来的当地曝光度,以及在广东更广泛的网点铺设。

扫码下载智通APP

扫码下载智通APP