股市动荡避险情绪高涨,黄金再迎上涨新契机?

本文来自微信公众号“美股研究社”。

摘要

投资者对股票的平均配置是股票和黄金远期回报的一个非常有力的预测指标。

目前的股票配置高于长期平均水平。

历史关系表明,黄金在未来10年的表现强劲。

在本文中,我们将分解我们认为对未来黄金收益(GLD)最重要的预测因子,即平均投资者对股票的配置。我们将描述预测器的基础,它过去的表现,以及它对未来的预测。我们将对照标普500指数(SPY)评估同一个预测器的表现。什么黄金在未来10年的年化表现会比标准普尔500指数高出8%。

市场评论通常围绕启发式操作; 黄金价格上涨是由于全球紧张局势、利率变化、通胀风险……。这篇文章的重点完全是另外一回事,市场结构固有的因素: 供给和需求以及资本的流动。

在详细讨论此评估之前,我必须强调本文的灵感来源。2013年,匿名作家杰西利弗莫尔(Jesse Livermore)写了一篇精彩的文章,探讨了股市回报最有力的预测因素。他的分析表明,平均投资者对股票的配置比市盈率、席勒Cape和股票Q.更能预测未来的回报。

Jesse详细描述了如何计算投资者投资组合中现金+债券+股票的总额。有了这些信息,我们可以计算出平均投资者对股票的配置(总股票市值/所有来源的金融资产)。幸运的是,FRED为我们做了这个工作并报告了这个数字。读者应该注意到,在过去70年里,平均股票配置比例一直徘徊在35%左右,并在2000年1月达到52%的高位。

有趣的是,杰西的文章排除了任何关于商品或黄金的讨论。在他看来,从金融资产总额来看,贵金属市场是一个舍入误差。然而,这并不意味着这些信息与金属投资者无关。黄金与股票、债券和现金一样,黄金也存在于投资者的投资组合中。有理由认为,与这些基本资产相关的投资者偏好,应该影响其它替代配置选项(黄金)的行为。考虑到这一点,让我们看看一些历史关系,看看是否有任何有用的趋势。

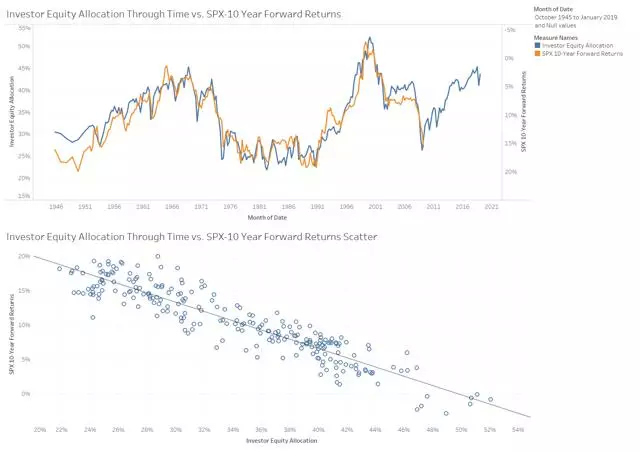

在我们开始黄金评估之前,我们有必要回顾一下投资者在股票上的平均配置与10年期 SPX 收益率之间的关系。图表是不可思议的,R2的散点图是85% 。股票的平均配置一直是、并将继续是预测未来股市回报的一个非常有力的指标。

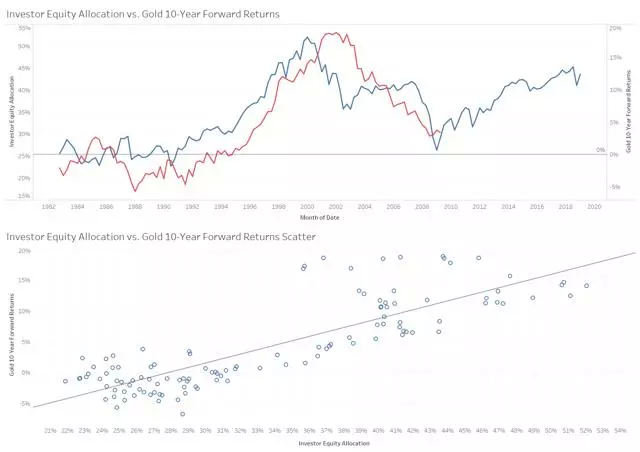

如果我们将同样的股票配置数据与黄金价格的远期回报叠加,我们会得到下面的图表,有趣的是,这与SPX关系完全相反。黄金远期收益实际上与股票配置呈正相关。虽然这一关系不如SPX,但仍然非常强,R2为70%。

数据显示,当股票配置较高时,SPX未来的回报率较低。黄金的情况正好相反,当股票配置较高时,未来黄金的回报率一直较高。这种关系是合理的,也是可以直观理解的。当股票配置回落到历史水平时,资金必须流向某个地方;黄金似乎就是其中之一。

截至2019年1月,FRED的数据显示,平均股票配置总量为44%。SPX-10年期远期收益率散点图预测10年期复合年收益率为4%。黄金10年期远期收益率散点图预测的年复合收益率为12%。

本文深入研究了投资者平均股票配置,并评估了其对10年期远期黄金和SPX回报率的影响。历史概率表明,在接下来的10年里,金价可能以每年8%的速度跑赢标普500指数。

一想到黄金,人们往往很容易忘记,它实际上已经很久没有在自由市场中存在了。我将分析限制在1982年以后,因为在此之前的价格表现非常不稳定,因为黄金开始自由浮动。虽然黄金的散布图R2相当高,但值得考虑的是,在此评估期间只有3(或4)个经济周期。年度数据虽然提供了丰富的信息,但可能夸大了这些关系的统计有效性。

(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP