60年代至今美股走势综述:上行驱动多为潜在增长率扩张

本文转自微信公号“静观金融”,作者:广发证券资深宏观分析师 张静静

投资要点

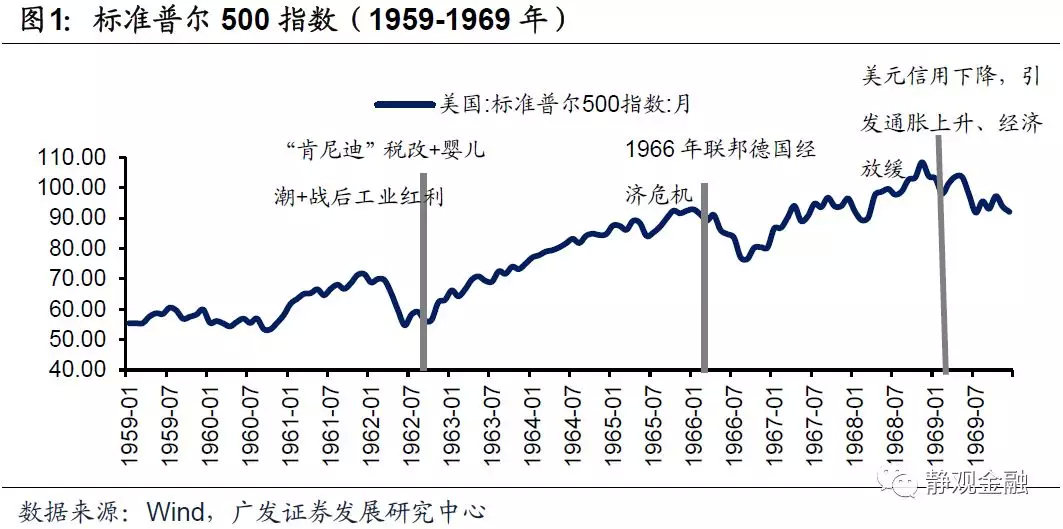

60年代美股走势综述:标普500累计上涨53.7%,主要涨幅来自1962年底至1968年;1962年、1966年及1969年三次调整幅度均超过15%。

上行驱动力:肯尼迪-约翰逊税改、人口红利、产业及消费升级。其中,消费升级令“漂亮50”脱颖而出。此间估值对于美股走势影响较小。

三次回调原因或分别是:越南战争、德国经济衰退以及美元信用受损。

70年代美股走势综述:标普500在1970.7至1972.12及1974.10至1976.12有两轮升势,累计涨幅分别为62.3%及69.1%。1973.1至1974.9、1977.1至1978.2两段出现回调,跌幅分别为46.2%及19.0%。

上行驱动力:美股两度攀升与消费升级及宽货币有关。“漂亮50”最佳表现期也出现在1970-1972年。此间美股对估值极为敏感。

两次回调均与滞胀、紧货币有关:这也是“漂亮50”行情的终结者。

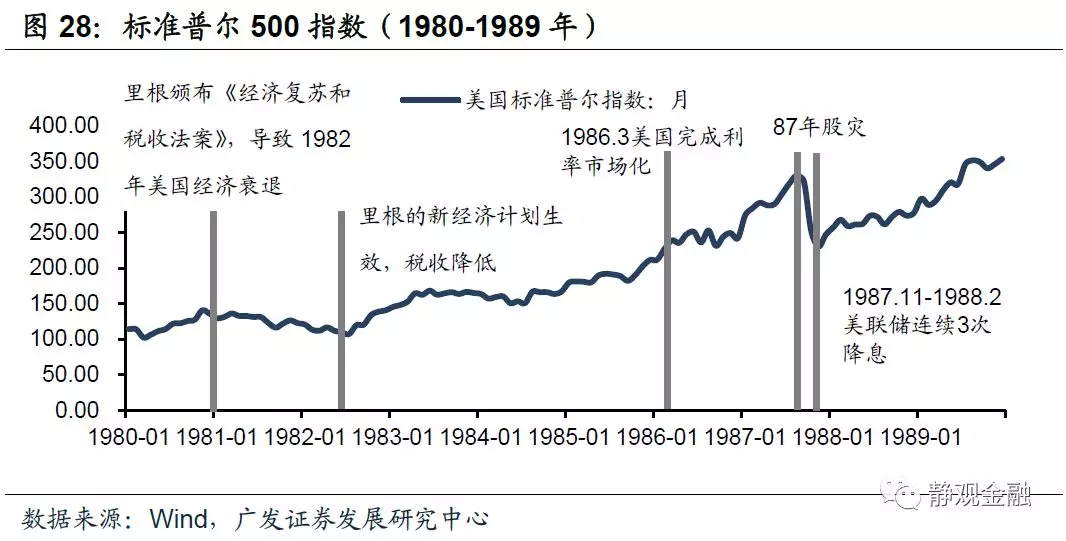

80年代美股走势综述:累计上涨227.4%,主要涨幅来自1982.7至1987.8;1980.11-1982.7及1987.8-1987.11两次回调,幅度均约30%。

上行驱动力:里根新政;《广场协议》对美贸易结构的改善以及利率市场化推升的风险偏好。估值对此间美股涨幅贡献度约为86%。

两次回调背景:80年代初美股调整与“高通胀、宽财政、紧货币”经济政策组合有关;1987年股灾或是高估值及程序化交易的结果。

90年代美股走势综述:标普500累计上涨315.7%;1990年3Q及1998年7月出现两次调整,跌幅分别为20.0%、19.3%。

上行驱动力:全球一体化深化、信息产业发展以及美国竞争力持续提升。此间估值对美股的提振仅为28%,并非美股上行的核心驱动力。

两次回调背景:储贷危机和亚洲金融危机。

2000-2008年美股走势综述:2002.9-2007.10累计涨幅90.0%。2000.8至2002.9及2007.10至2008.11两次调整幅度分别为50.5%、53.0%。

上行驱动力:居民加杠杆推升地产行业景气度;税改;中国加入世贸组织带动全球经贸活跃度提升。此间,估值对美股整体呈现负贡献。

两次回调背景:科网泡沫破灭和次贷危机。

2009-2019年6月美股走势综述:标普500累计上涨219.6%。2011.4至2011.9、2015.8至2016.2以及2018.9至2018.12出现三次调整。

上行驱动力:美联储QE,美国企业加大海外投资以及大数据和页岩油产业的发展。2012-2017年间美股涨幅有约62%估值贡献。

三次回调背景:欧债危机;经济放缓叠加联储加息;估值瓶颈。

60年代至今美股整体表现特征:

1)期间标普500年化收益率6.76%,大致持平于名义GDP的年均复合增速6.42%。

2)上行驱动一般为全球或国内因素影响下的潜在增长率扩张,回调则一般来源于货币政策周期和经济危机。此间9次调整幅度超过20%;3次超过40%,后者分别对应73年滞胀、科网泡沫破灭和次贷危机。

3)60年代、90年代、2000-2008主要为业绩提振;70年代估值是负贡献;80年代、2009年至今主要为估值提振,每一阶段特征的背后均有其宏观大背景。

目录

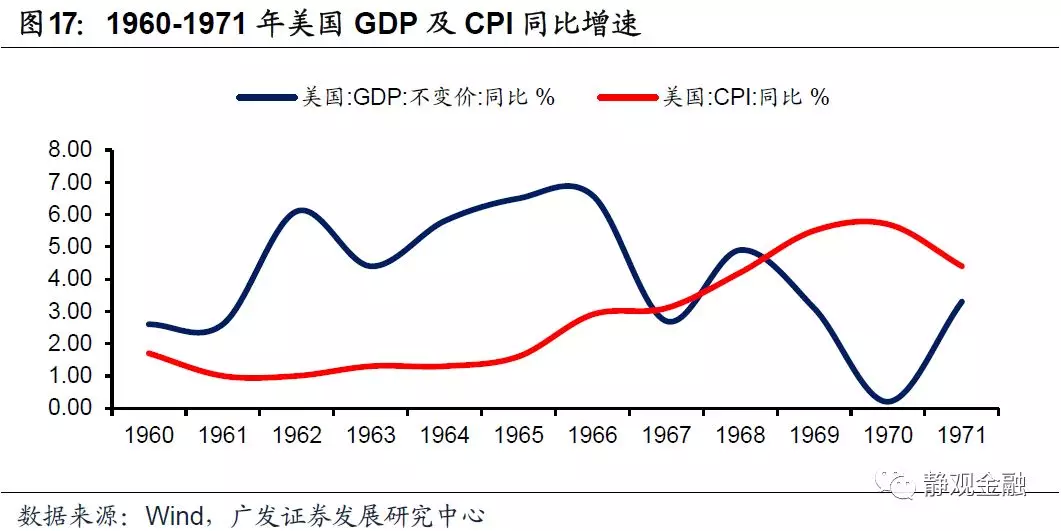

上世纪60年代标准普尔500指数上涨53.7%,年化收益率4.4%;但此间美股主要涨幅来自1962年底至1968年,涨幅97.9%,年化收益率11.2%。此外,60年代美股出现三次调整,分别发生在1962年1H、1966年1-3Q以及1969年,调整幅度分别为23.5%、17.6%、15.3%。

我们认为上世纪60年代美股的上行驱动力主要来自肯尼迪-约翰逊税改、婴儿潮带来的人口红利、战后工业发展以及始于60年代中后期的美国消费升级;三次回调的背景或与越南战争、德国经济衰退以及美元信用受损有关。此间,估值对于美股走势影响较小。

60年代美股上涨驱动力:税改、人口红利、产业及消费升级

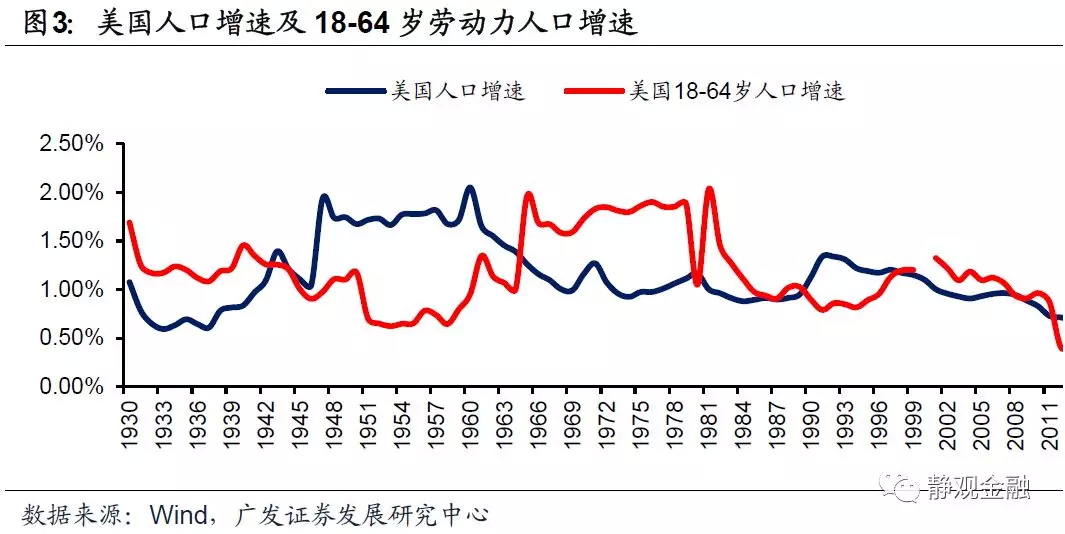

1946-1964年婴儿潮带来的人口红利开始显现。1945年二战结束后,大批军人返回美国,带来了1946年-1964年的婴儿潮时代,此间美国共有7590多万婴儿出生。60年代中后期,婴儿潮时期的新生儿开始成长为美国劳动力人口,形成了美国的人口红利,由此带动了消费和经济的快速增长。该因素奠定了美国60年代中后期经济重现高速增长的基础,也是美股上涨的核心基本面动力之一。

肯尼迪-约翰逊税改。20世纪50年代,婴儿潮带来的未成年人抚养比急剧上升,加上战争消耗以及艾森豪威尔当政的1953-1960年间中性偏紧的财政政策,共同导致美国进入了“艾森豪威尔停滞”。在此背景下,1962年肯尼迪政府开始全面推行减税并实行税收优惠政策,但该税改法案直至约翰逊上任后的1964年2月才得以通过并实施。《1964年税收法案》使边际税率由20%-91%的范围降到14%-70%,公司所得税率从52%降到48%,美国企业实际有效税率则从40.94%降至37.38%。这也是令60年代中后期美国实现经济扩张的关键催化剂。两任政府推动税改以及税改法案落地令美股进入稳定上行阶段。

战时积累的技术进步和经验促进了美国工业生产的转型升级。得益于军用科技转入民用,美国社会经济发展得到了新的可持续的增长点,科技的发展催生了一系列新型工业的崛起,诸如60年代以美国登月为代表的航空航天、电子、能源产业。同时,受益于婴儿潮带来的人口红利传统工业钢铁、汽车、房地产等都得到了蓬勃发展。

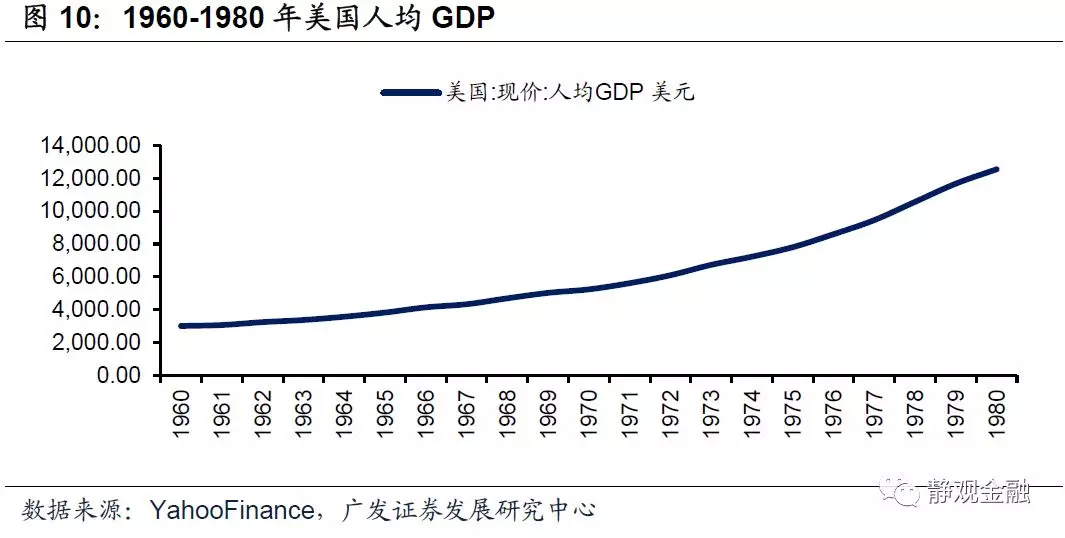

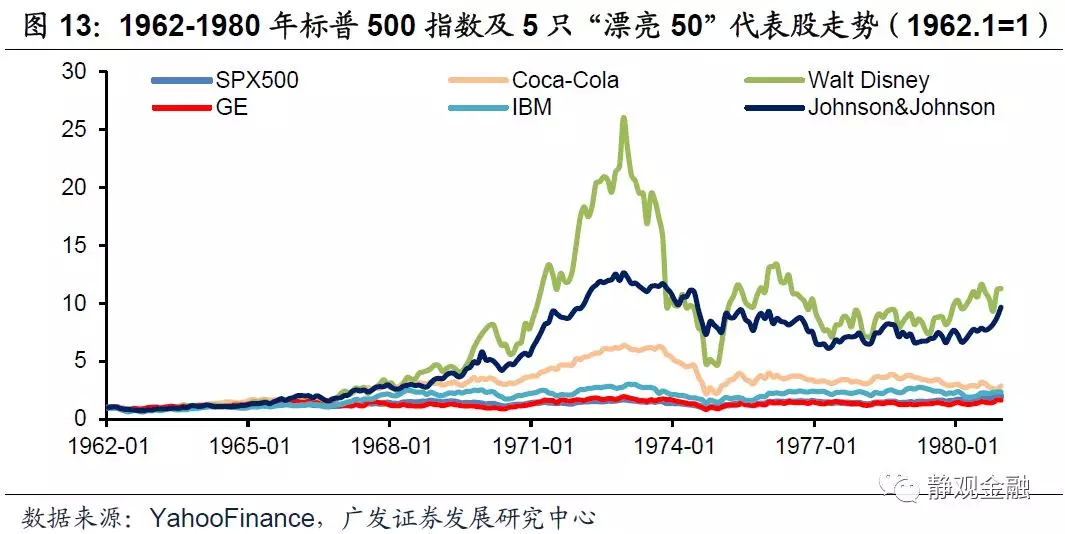

1960年美国人均GDP超3000美元,消费升级令“漂亮50”脱颖而出。1960年及1969年美国人均GDP相继突破3000美元和5000美元。该因素带动了美国在60-70年代出现消费升级,此间个人消费支出同比增速及其占比显著提升,这也是60-70年代美国股票市场出现“漂亮50(Nifty Fifty)”的重要背景。图13所示,我们选取了美国“漂亮50”中的5只颇具代表性的股票——IBM、通用电气(GE)、可口可乐(Coca-Cola)、强生(Johnson& Johnson)、迪士尼(Walt Disney),可以看出除GE外的4只股票在上世纪60年代中期开始就显著跑赢标普500指数。60年代(1960-1969年)标普500指数的累计涨幅为53.7%,而可口可乐、迪士尼、IBM和强生的累计涨幅分别达到252.8%、636.1%、152.2%及580.6%。

上世纪60年代美股的三次回调:战争消耗、德国衰退、美国衰退

上世纪60年代美股三次较大幅度的回撤发生在1962年、1966年和1969年,我们认为分别与越南战争带来的财政消耗、德国经济衰退和美国经济危机有关。

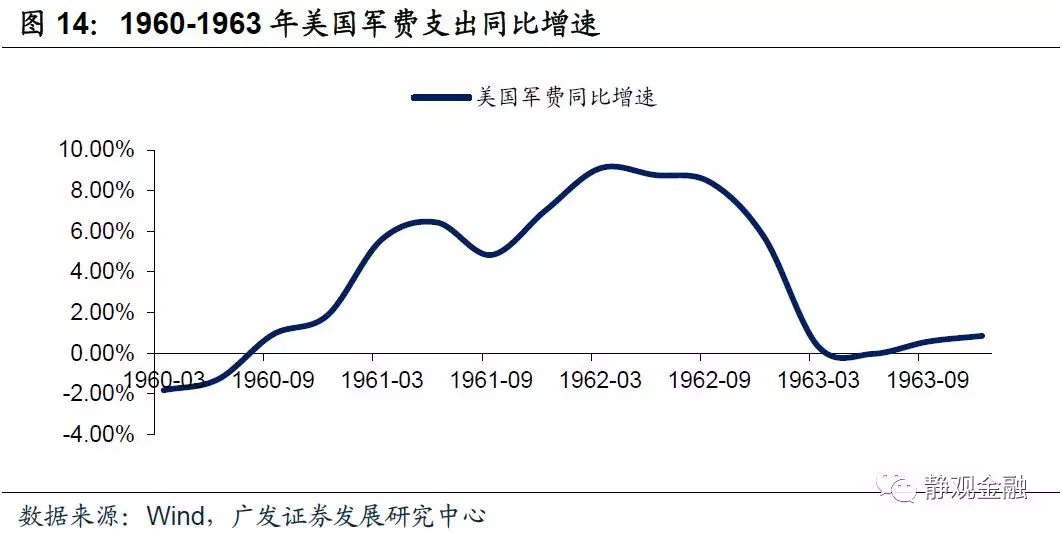

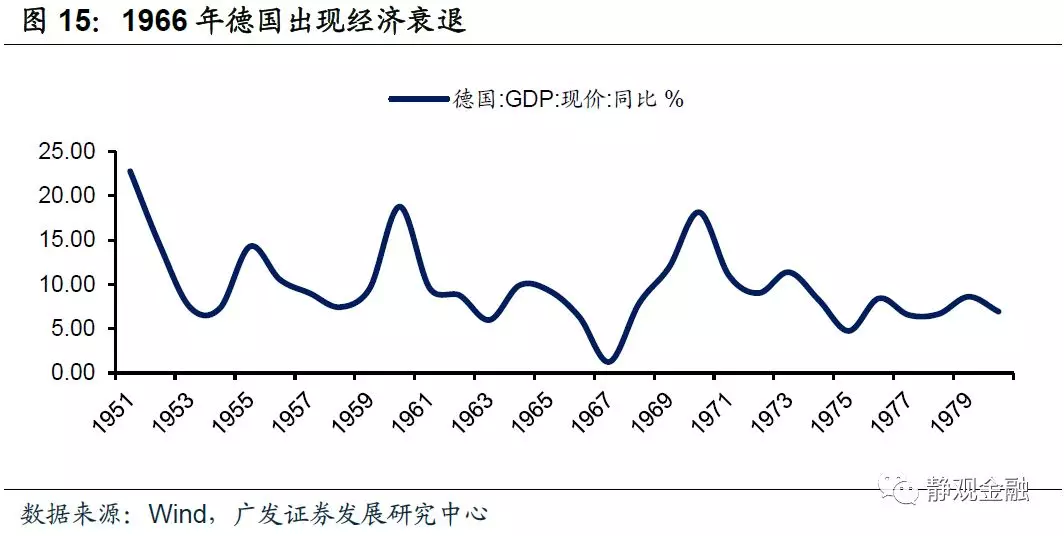

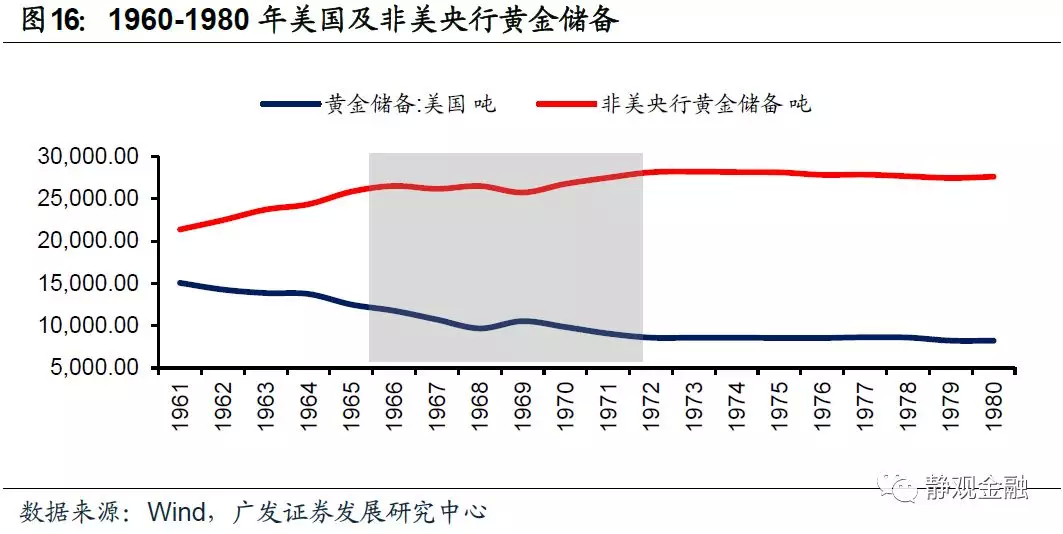

上世纪50-60年代美国军费支出居高不下,且在1961-1962年军费同比支出再次呈现显著扩张态势,加上其他经济动能尚未形成,进而该阶段美国出现经济衰退并导致美股下挫23.5%。德国在1966-1967年出现了战后经济危机,并对全球形成经济拖累,导致1967年美国政府的财政赤字大幅走高,加上通货膨胀加剧,美元信用被削弱,各国政府和投机者们纷纷开始抛售美元、转而囤积黄金,美国出现“黄金危机”,此间美股下挫17.6%。1969年尼克松上台后仍未扭转美元信用风险,通胀加剧、经济再度衰退,此间美股下挫15.3%。

上世纪60年代美股的估值变化及其对美股走势的贡献

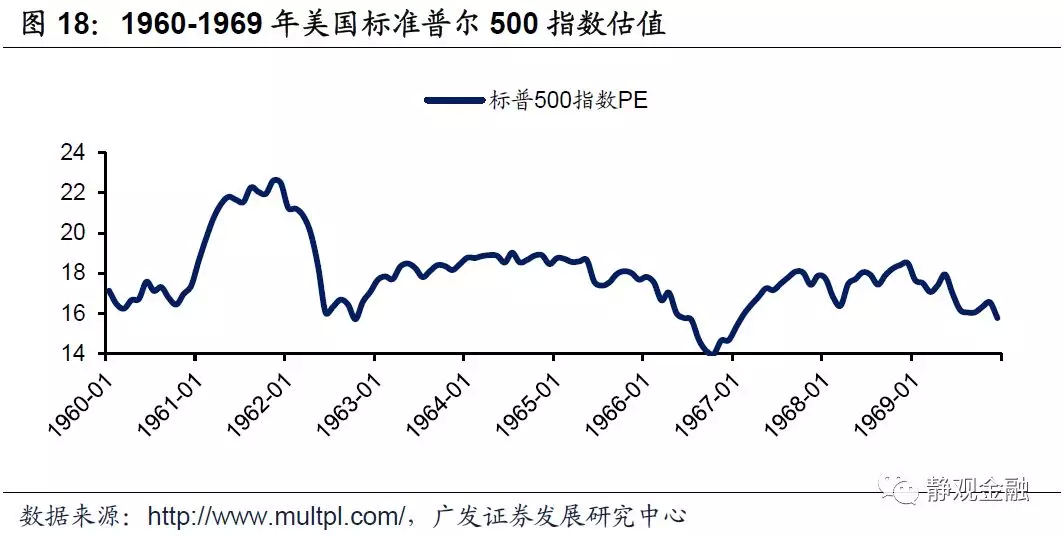

上世纪60年代标准普尔500指数估值如图18。假若取1962年底至1968年底美股走势,此间标普500指数涨幅97.9%,其估值由15.7倍升至18.5倍,也即:估值对此间美股涨幅贡献度约为18%,业绩贡献度约82%。

70年代:美元贬值、继续消费升级、石油危机与美股震荡

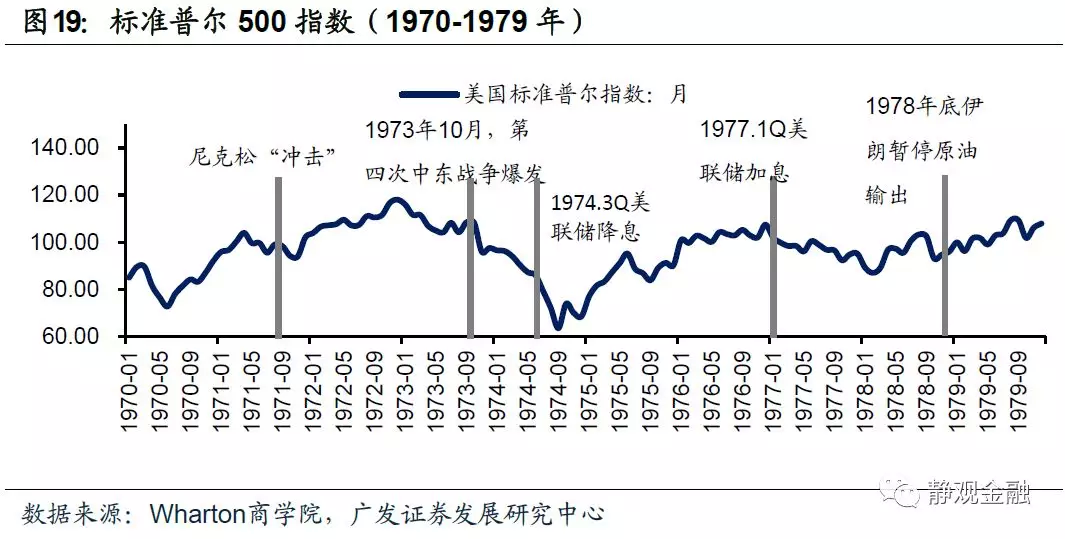

上世纪70年代美股处于宽幅震荡状态,其低点出现在1974年9月为63.54,高点在1972年12月为118.05。此间美股出现两轮上行周期,分别对应1970.7-1972.12,涨幅62.3%,年化收益率21.4%;1974.10-1976.12,涨幅69.1%,年化收益率26.3%。70年代美股较为剧烈的调整出现在1973.1-1974.9,跌幅46.2%;此外,1977.1-1978.2标普500指数也出现过19.0%的回调。

此间,美股攀升与美国消费升级及宽货币有关,而美股下挫则是石油危机带来滞胀并引发货币政策收紧的结果。值得一提的是“漂亮50”最佳表现期也出现在1970-1972年,而1972年美联储加息以及1973年美国经济滞胀也是“漂亮50”行情的终结者。从货币政策与美股的关系来看,70年代估值是美股剧烈波动的关键性因素。

70年代美股两轮升势的基本面背景:继续消费升级、货币宽松

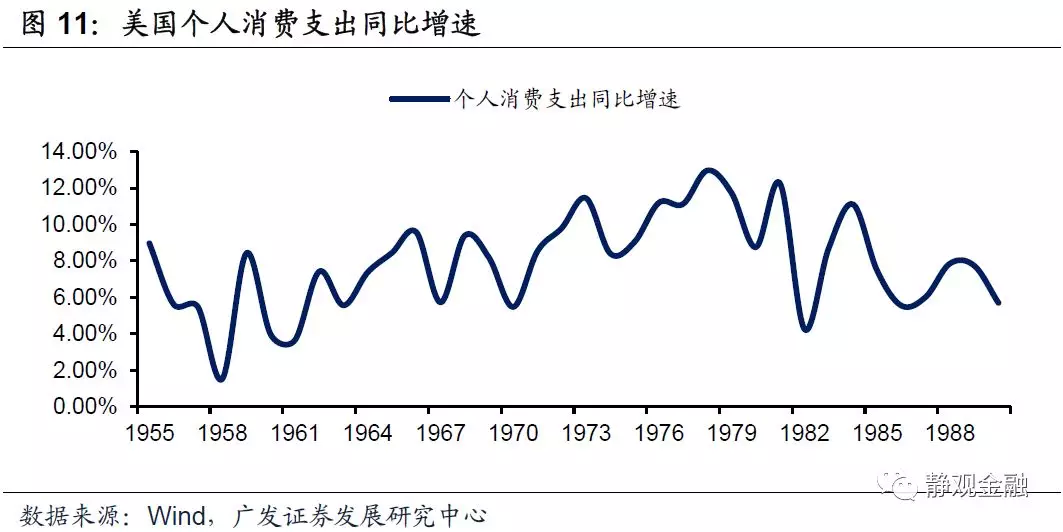

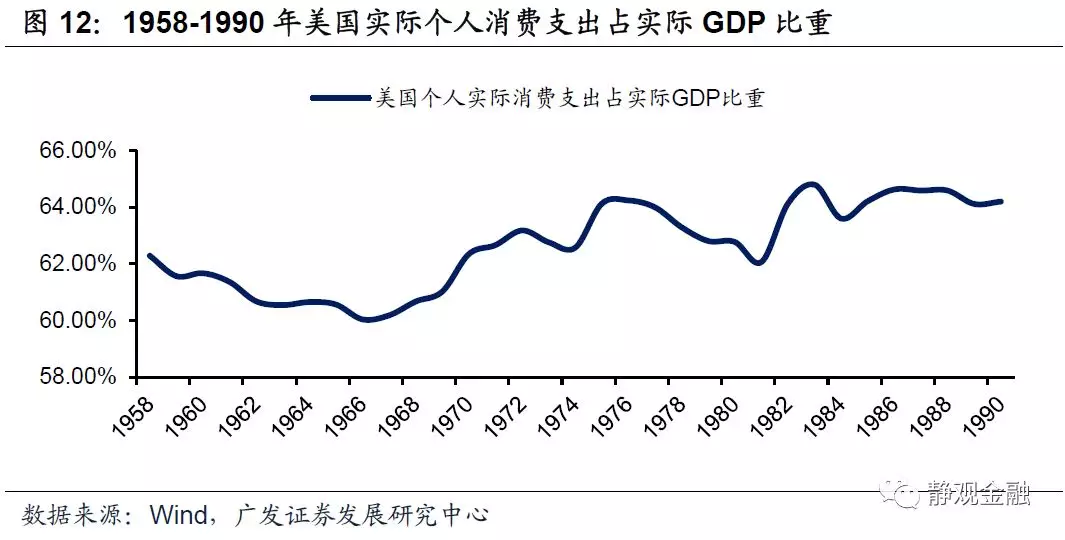

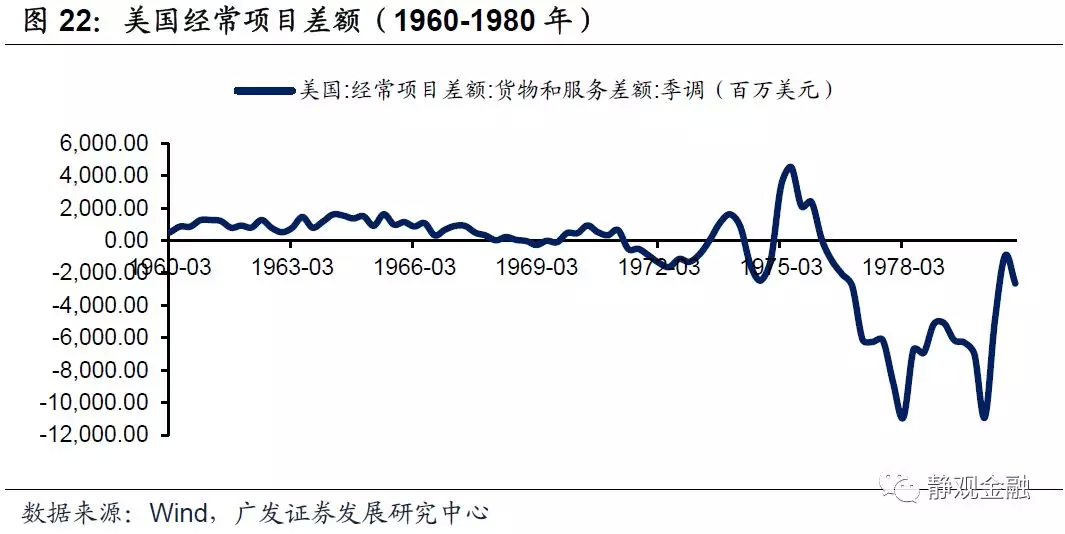

消费升级利好消费板块、但也令经常项目逆差扩张。尽管70年代美国经济受石油危机重创,但并非毫无亮点,1969年美国人均GDP突破5000美元、1978年突破10000美元,该因素使得美国在70年代延续了60年代的消费升级。“漂亮50”最佳表现期也出现在1970-1972年,如图13所示,此间标普500收涨28.2%,而可口可乐、迪士尼、GE及强生的涨幅分别达到80.5%、253.4%、88%以及117.5%。图22所示,美国消费扩张态势一直延续到上世纪80年代。这一过程直接带来两个结果,从好的方面看推动美国消费企业利润扩张、成为70年代美股上涨的主要驱动力之一,从坏的方面看该趋势叠加美元指数贬值共同加剧了美国经常项目逆差扩张。

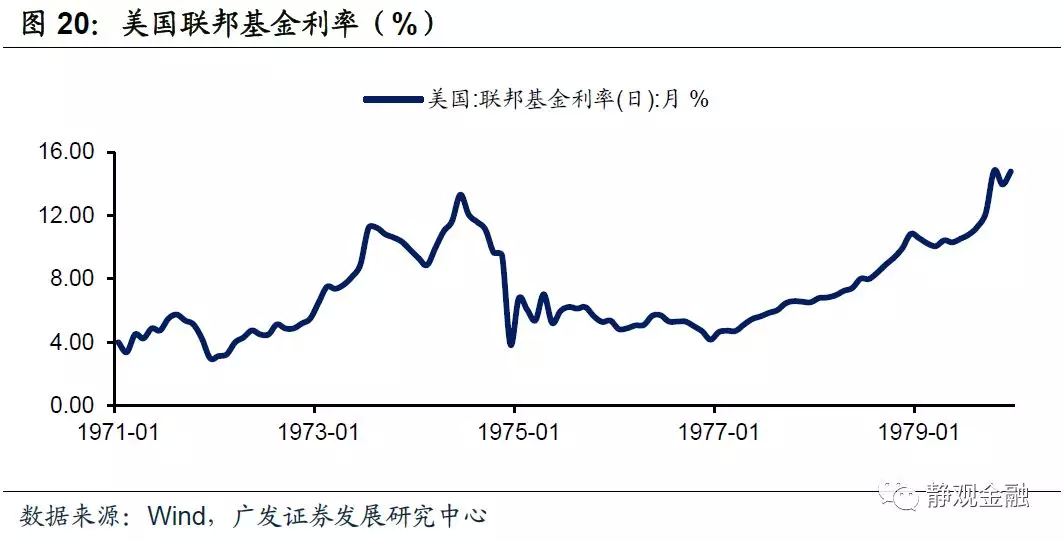

1974年3Q降息推动美股出现一轮估值修复。结合图19、20,1974.3Q-1976.4Q标准普尔500指数的升势大概率与美联储大幅降息并带来美股估值修复有关。

美股频现调整的基本面背景:美元贬值;逆差扩张;经济滞胀

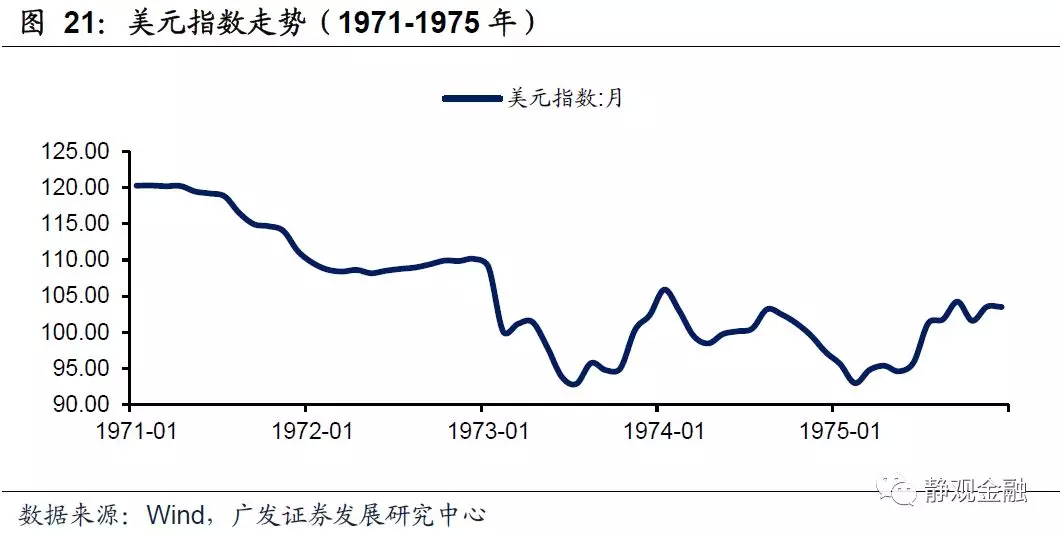

美元与黄金脱钩后美元贬值推动美国经常项目逆差扩张。外汇市场大量抛售美元、抢购黄金,为防止美国黄金储备的严重枯竭,1971年8月15日美国尼克松政府宣布美元与黄金脱钩[1]。截止当年12月美元贬值7.8%。1973年2月美国再度宣布美元贬值10%,3月西欧各国对美国实行浮动汇率,至此以美元为中心的布雷顿森林货币体系宣告瓦解。美元指数的大幅贬值令其购买力下降,叠加消费升级、扩张等经济背景,此后美国经常项目逆差快速、大幅扩张。

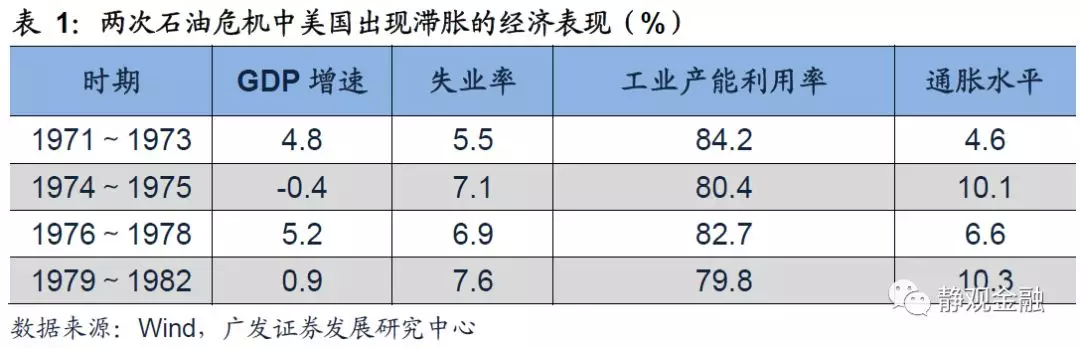

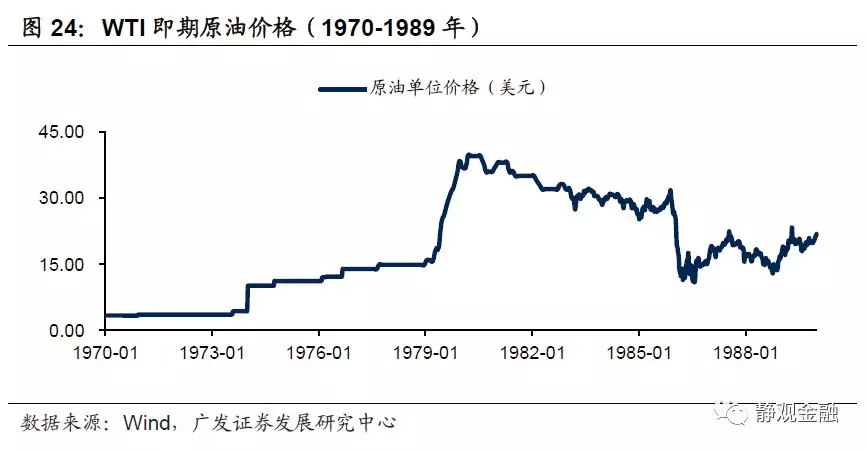

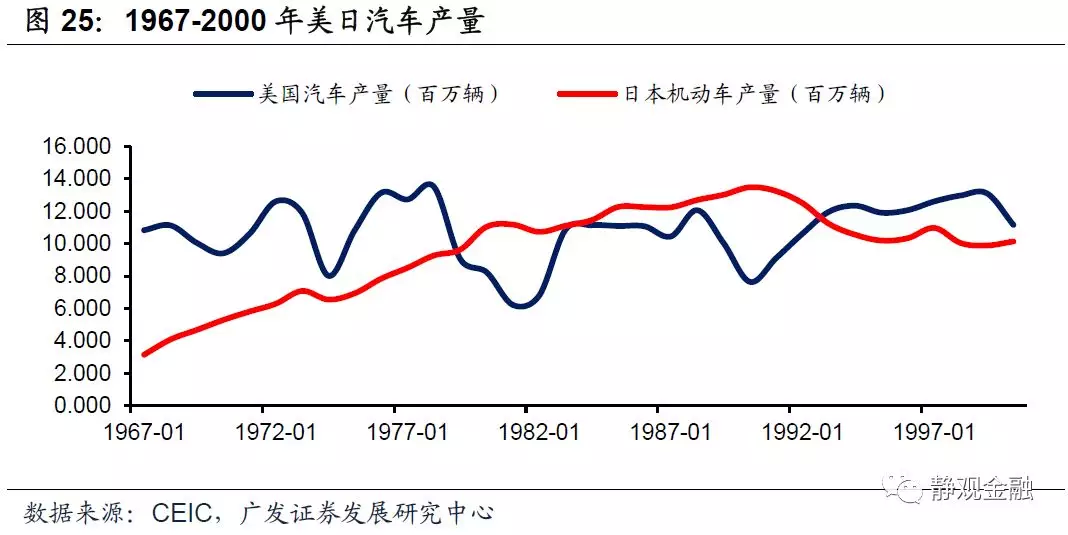

两次石油危机冲击美国汽车产业;经济滞胀终结“漂亮50”。上世纪70年代OPEC两度大幅收缩原油供给:一次发生在1973年10月,另一次是1978年底到1979年伊朗停止原油输出。这两次国际原油供给危机都带来了国际原油价格急涨,并推动美国出现恶性通胀。油价大涨令市场偏好从美国生产的大型汽车渐渐转向更加节油的日本汽车,同时伴随着日本汽车工业自身的崛起,美国汽车产业受到冲击。

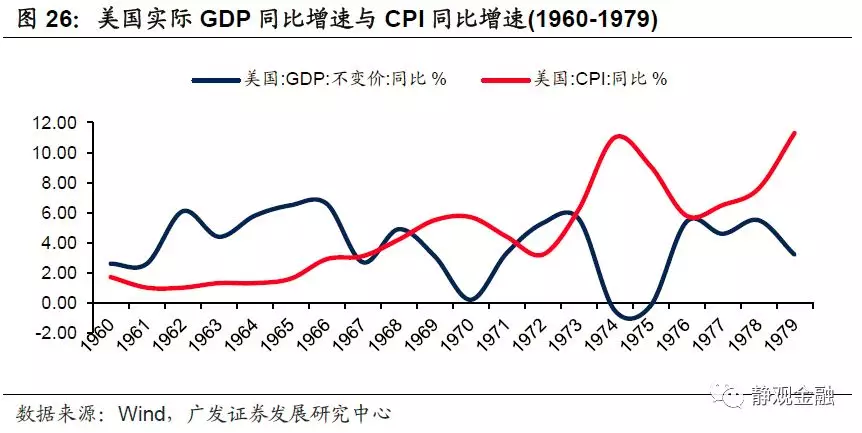

此外,根据Sandeep Mazumde的文献《Determinants of the Sacrifice Ratio: Evidence from OECD and non-OECD Countries》[2],1974-1978年间美国的经济牺牲率为3.73%,意味着高油价和高通胀背景将带来货币政策收紧并严重制约美国经济增长、导致美国陷入经济滞胀。如图19所示,70年代美股两次大幅调整均与通胀上行或者货币政策收紧有关。事实上,1972年美联储加息以及1973年美国经济滞胀也是“漂亮50”行情的终结者。换言之,经济滞胀对估值的约束是70年代美股调整的主要背景。

上世纪70年代美股的估值变化及其对美股走势的贡献

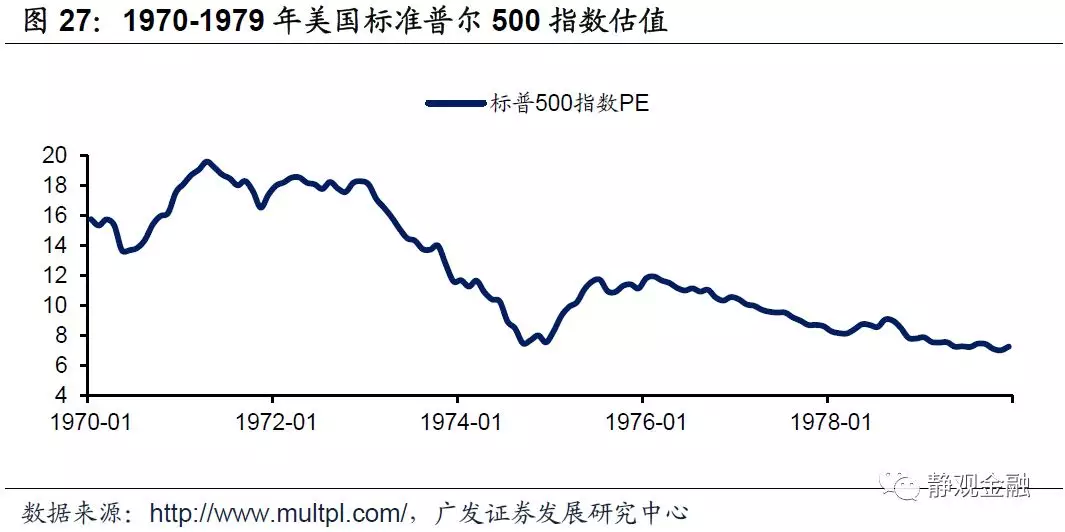

滞胀背景下,70年代美股估值中枢持续下移。1970-1973年标准普尔500指数PE中枢为17倍,美国通胀走高后随着基准利率抬升标普500指数PE由1973年初的18.0倍降至1974年底的7.5倍,尽管1976年2月标普500指数PE再度回升至11.9倍,但随后就进入平稳下行周期,1979年11月降至7.0倍。

结合此间美股表现及美股估值变化,大致可以看出上世纪70年代美股的波动主因来自其估值的波动。

80年代:里根税改;《广场协议》;利率市场化

上世纪80年代标准普尔500指数上涨227.4%,年化收益率12.6%;但此间美股主要涨幅来自1982.7-1987.8,涨幅205.7%,年化收益率25.0%。80年代美股一次剧烈的调整出现在1987.8-1987.11,跌幅33.0%;其中10月股灾期间标普500指数下挫30.6%。此外,1980.11-1982.7标普500指数也出现过27.1%的回调。

从基本面来看,80年代推动美股持续上涨的主要动力包括里根税改、《广场协议》以及美国完成利率市场化等;两次调整的触发因素则分别与里根税改初期宽财政、紧货币组合带来的经济衰退,以及美股估值扩张遭遇瓶颈。

此外,纵观80年代的美股,无风险利率下行对于估值的提振是推动美股走强的关键。

美股上行驱动力:里根新经济计划;《广场协议》;利率市场化

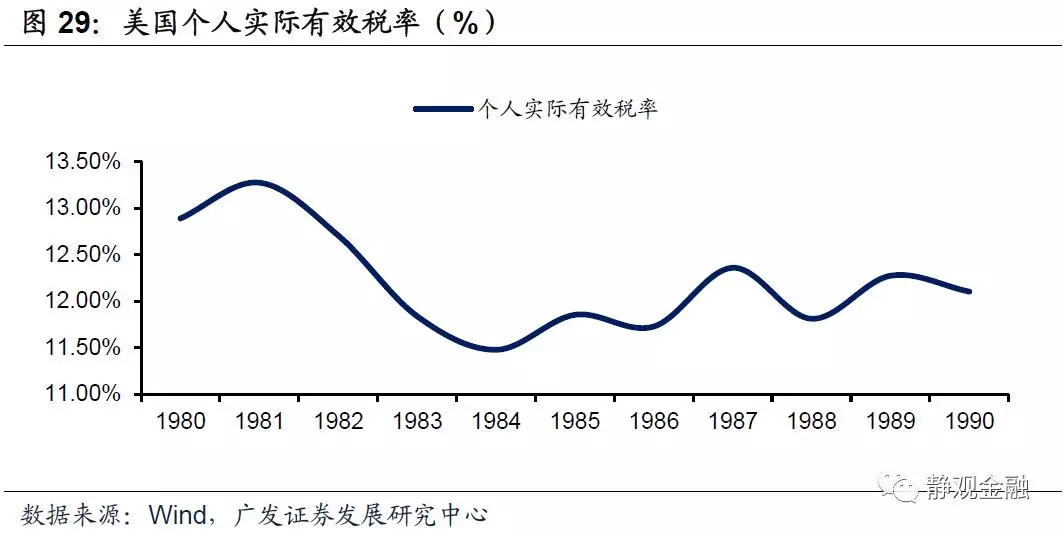

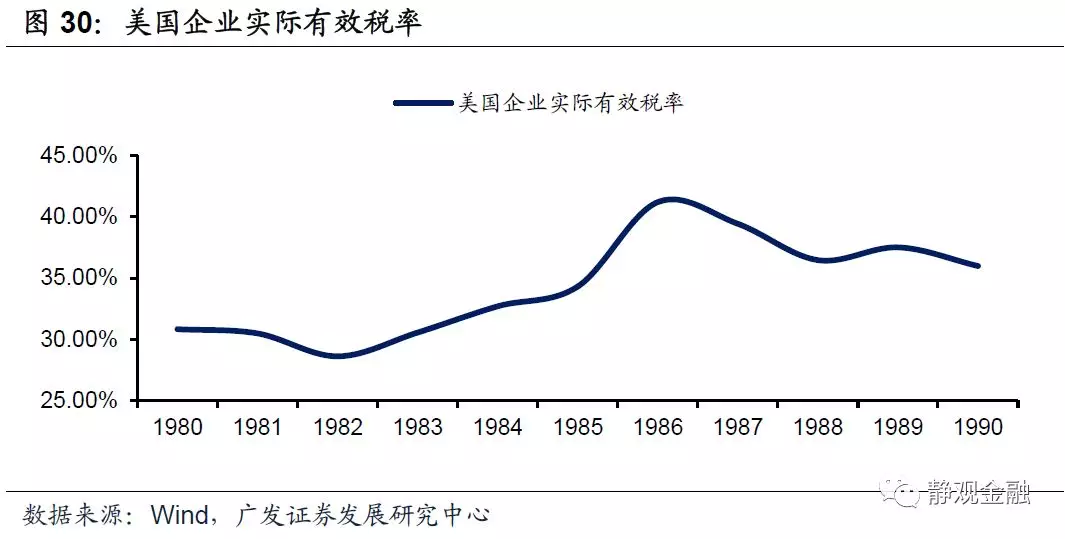

里根新经济计划刺激私人部门以及经济扩张。在经济衰退和通胀回落的背景下,1982年11月里根的新经济计划[3]生效,最高边际税率由70%降至50%,最低税率由14%降至11%。但1983年里根开始对社会保障和医疗保险征收工资税,1984年又提出了一项堵住税收漏洞的法案。随后,在1986年的税收改革法案中,里根和国会又试图通过取消许多减税项目、降低最高边际税率和减少税收等级来简化税收体系。在一系列税收政策的推动下,1982年起美国个人实际有效税率中枢明显下移,1983-1986年企业实际有效所得税率出现回升、1986年以后税率则回落。

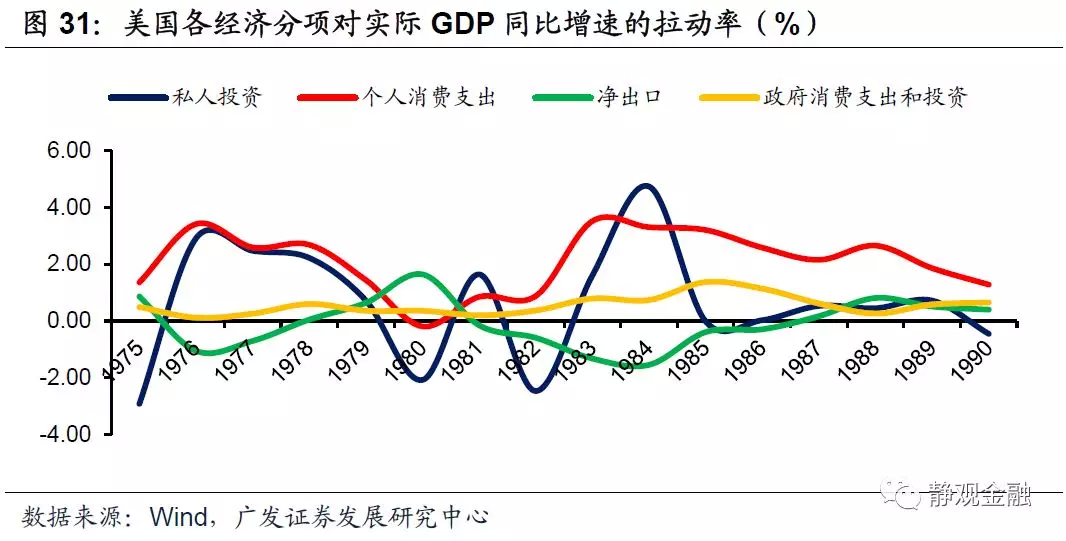

但在此过程中,美国实施了宽货币政策,因此1983-1984年私人投资和个人消费对经济的拉动力持续扩张;政府支出和消费对经济拉动的扩张期更是持续到了1985年。

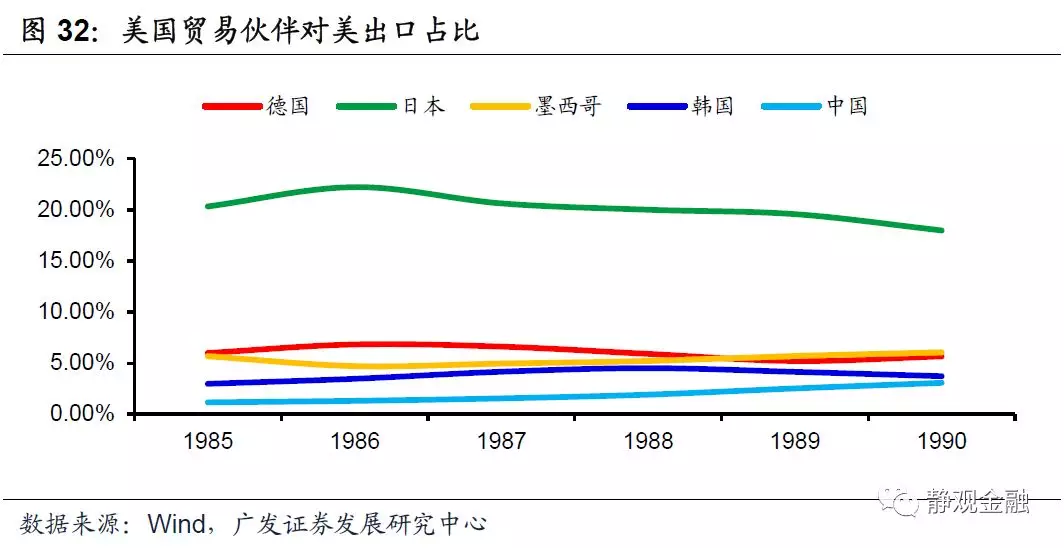

《广场协议》后美国贸易逆差对经济形成变相提振。1985月9日美国与法英德日共同签署《广场协议》后,日元和马克大幅升值削弱了日德出口竞争力,此后的一段时间美国减少了对日德商品进口,增加了对低人力成本国家的商品进口。进口结构的变化令美国在美元贬值周期仍然实现了贸易差额对经济增长产生正向贡献,1986年后贸易差额接替私人投资、个人消费和政府消费支出成为美国经济重要增长动能。

利率市场化提高风险偏好,助推美股估值。70-80年代美国推动利率市场化,并在1986年3月取消所有利率上限,完成利率市场化进程[4]。利率管制的放开使商业银行的负债结构发生了明显变化。银行客户倾向于将资金转移至收益更高的账户,大额定期存款占总存款的比重稳步攀升,资金成本上升,贷款投向高风险、高收益领域。此间,大量的资金流入股市,在吸收了部分流动性的同时,推升美股估值。

上世纪80年代美股的两次回调:里根首次税改失败;87年股灾

80年代初美股调整与“高通胀、宽财政、紧货币”有关。里根政府的减税措施分为两个阶段,其中1981年的第一阶段减税对应的是《1981年经济复兴法案》[5],该法案令美国财政赤字显著扩张、约束了政府支出。与此同时,在高通胀背景下美联储实施货币紧缩政策,基准利率抬升带动个人储蓄率上升、又压制了个人消费支出。最终导致1982年美国经济增速跌至-1.9%。换言之,高通胀、紧货币、宽财政导致美国经济衰退;高通胀和紧货币又约束了金融资产估值。因此,1980.11-1982.07年美股出现27.1%的调整。

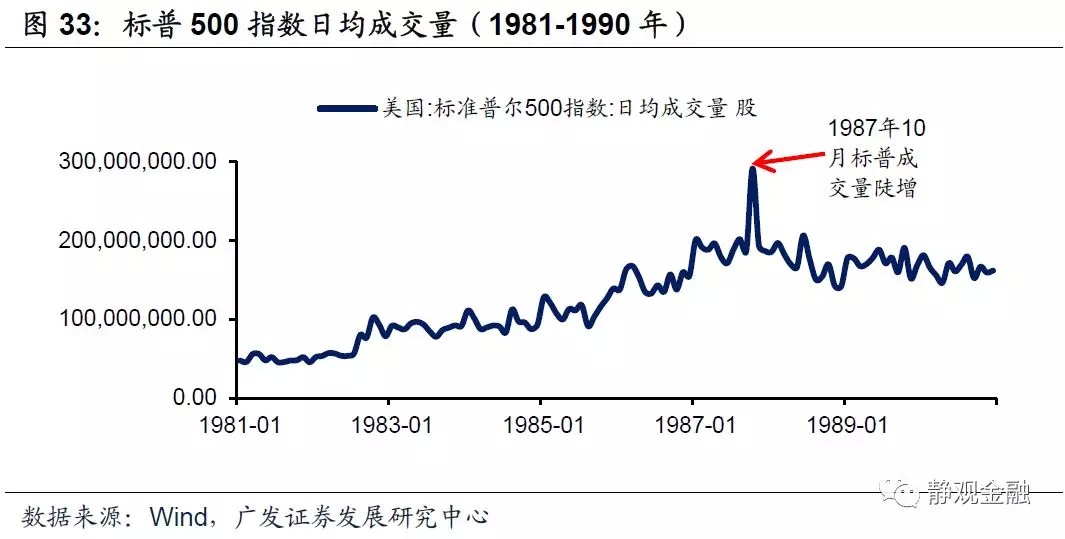

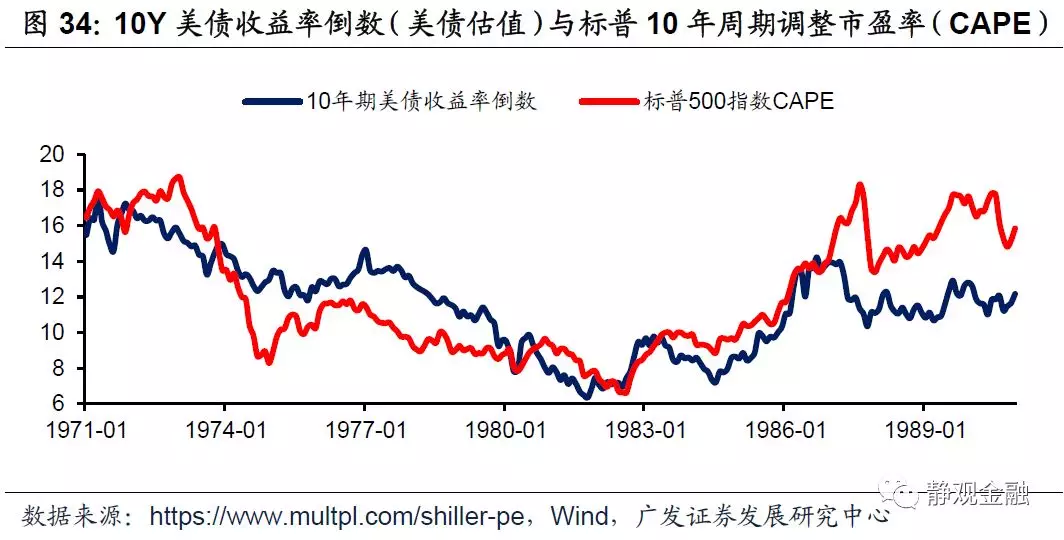

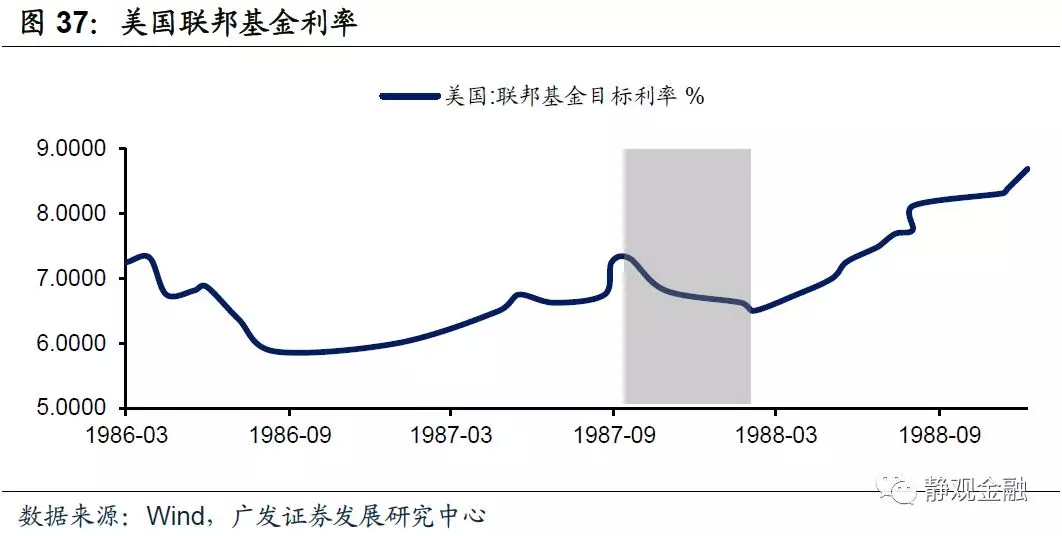

高估值下的1987年“黑色星期一”。1987年美国股市发生了股灾,标普指数在单日大幅下跌20.5%。80年代高风险偏好推动美股实现了高估值,但如图34所示,进入1987年标普与美债估值显著背离并最终导致10月19日美股下挫。图33所示,美股下挫过程中成交量明显放大,说明此间程序化交易自动发出卖空指令引发了相互踩踏,加速了美股跌势,并酿成股灾。值得强调的是,股灾后美联储于1987.11-1988.2连续三次降息,对修复美股估值和市场风险偏好至关重要。

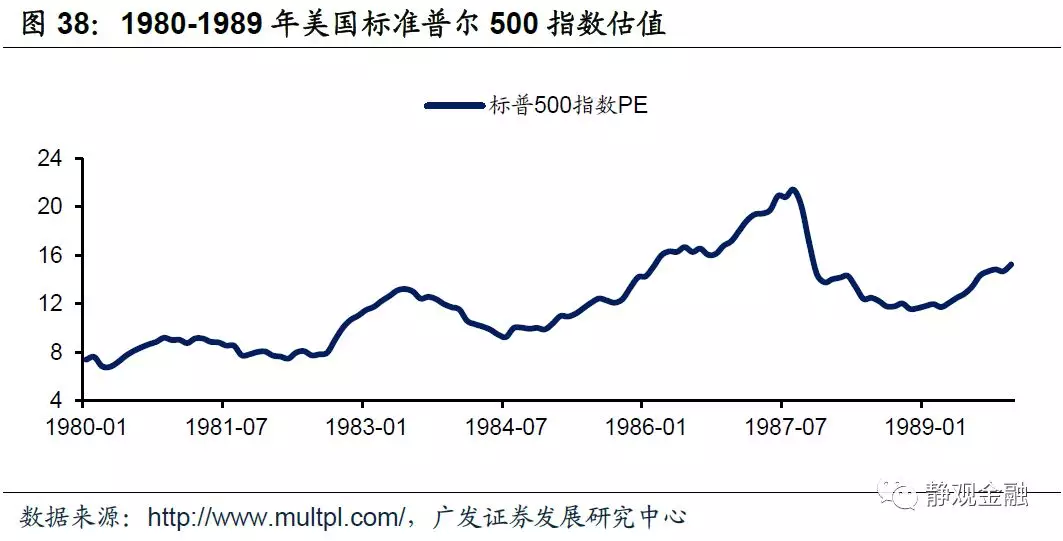

上世纪80年代美股的估值变化及其对美股走势的贡献

上世纪80年代标准普尔500指数估值如图38。假若取1982.7至1987.8美股走势,此间标普500指数涨幅205.7%,其估值由7.4倍升至21.4倍,也即:估值对此间美股涨幅贡献度约为86%,业绩贡献度约14%。

90年代:信息产业;美国资源集中度提升

上世纪90年代标准普尔500指数总计上涨315.7%,年化收益率15.3%;此外,90年代美股出现两次调整,分别发生在1990年3Q、1998年7月,调整幅度分别为20.0%、19.3%。

我们认为90年代美股走强有三大驱动力:全球一体化程度提升、信息产业蓬勃发展以及前苏联解体、日本经济泡沫破灭、亚洲金融危机相继出现后美国竞争优势进一步提升。换言之,前者代表美股上涨的基本面;后者代表全球资金流向(更多地进入美股市场)。1990年美股回调主因是储贷危机;1998年的调整则是亚洲金融危机的拖累。

此外,尽管90年代末美股出现泡沫化特征,但此间估值对美股的提振仅为28%,并非美股上行的核心驱动力。

90年代美股上涨驱动力:全球一体化;信息产业;竞争优势凸显

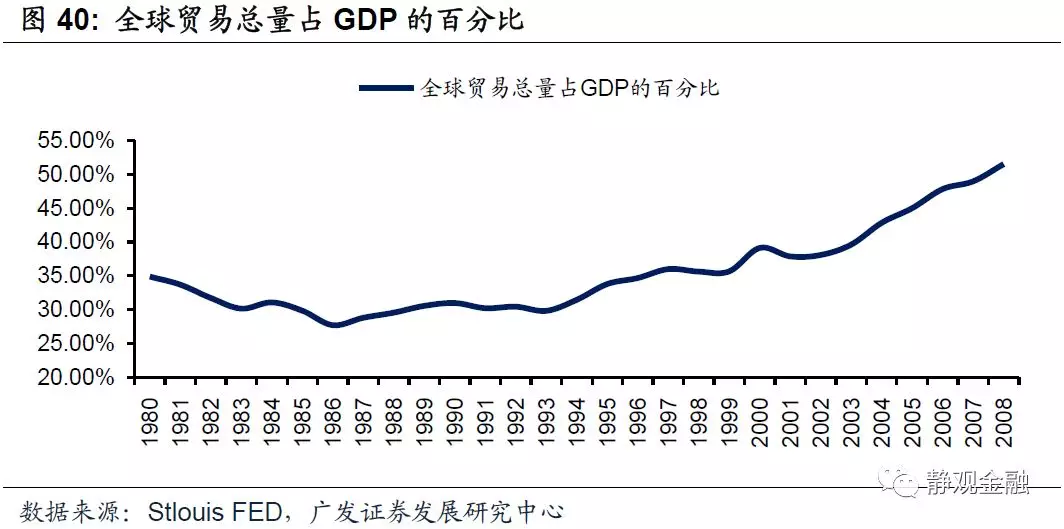

全球化一体化程度提升;美国资产的绝对优势凸显。1992年,中国开始就入世多边谈判,1993年,克林顿推动了北美自由贸易区的建立,次年关贸总协定更名为世界贸易组织。在此背景下,全球贸易总量占GDP比重不断抬升,全球一体化程度加深、全球经贸活跃度提高。该过程本身就利好风险资产,且随着1991年前苏联解体、90年代初日本经济泡沫被刺破,以及1997-1998年亚洲金融危机相继发生,美国股票市场的全球竞争力日益凸显。国际资金持续进入美股市场,稳定了美股上升趋势、提振了美股估值。

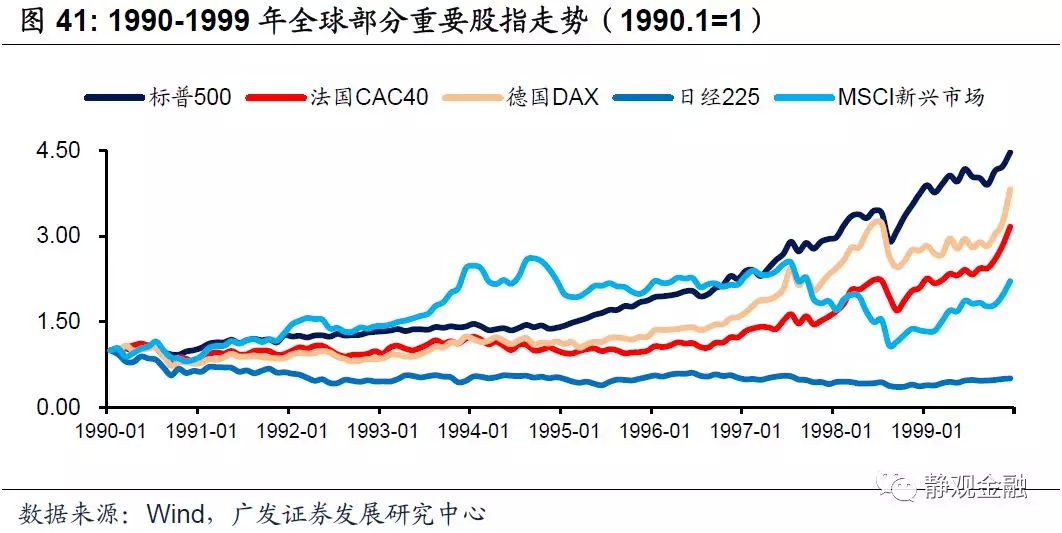

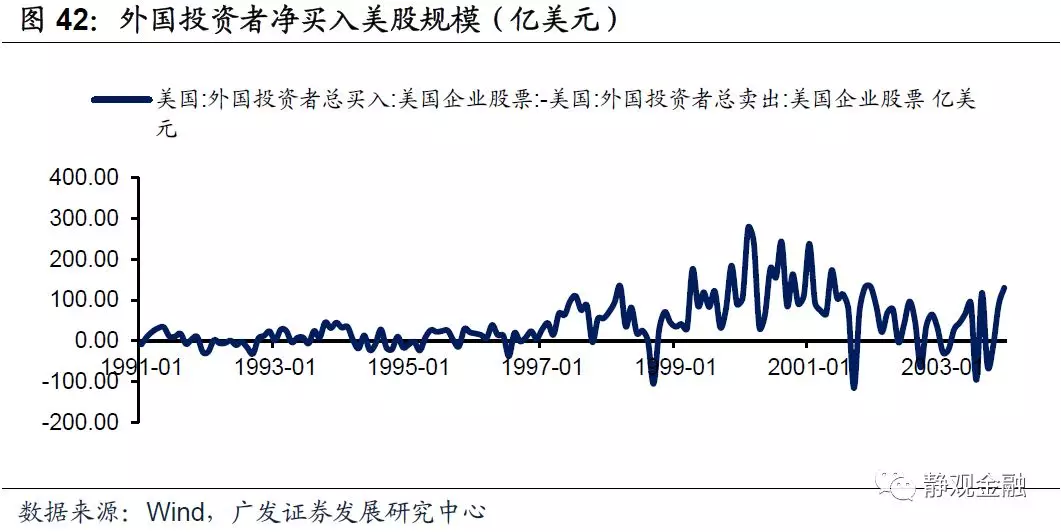

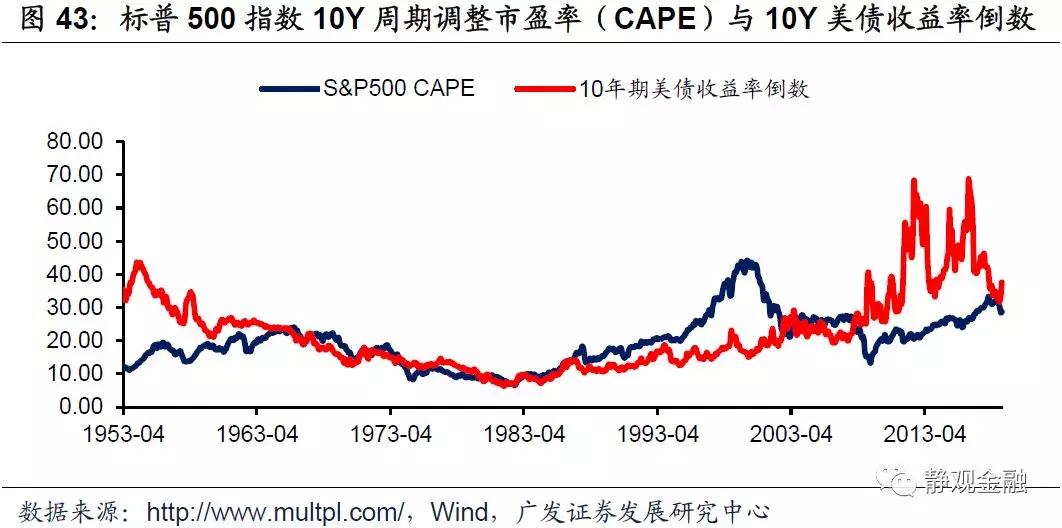

图41所示,90年代美国标普500指数跑赢了以CAC40、DAX和日经225为代表的其他主要发达经济体股指,亚洲金融危机后标普500涨幅也开始大幅甩开新兴市场指数。结合图42,1991-1996年间美股的海外资金就呈现总体净流入态势,1997年亚洲金融危机后,境外投资者对美股更是趋之若鹜。这一局面又助推了美股估值攀升,此间美股估值始终高于10年期美债收益率倒数反映的美债估值,表明了泡沫特征。

信息技术的飞速发展也为美股提供了基本面支撑。在这段时期,信息技术进入了井喷式的发展阶段,90年代初Mosaic浏览器及万维网出现,随后互联网网络基建(如WorldCom),互联网工具软件(如Netscape),及门户网站(如雅虎)等相继上市,标普500中信息技术板块的权重由1990年的6%暴增到1999年的29%。同时,电脑手机等电子产品的出现也带动了新一轮的消费,极大地促进了经济发展。

此外,低油价也对美股走势形成提振。20世纪90年代中后期油价显著降低,带动了美国航空、交通运输、冶金、化工等高能耗行业成本或产品成本下降,提高了消费者的购买力。同时,低能源价格带来了低通胀环境,降低了90年代美股估值的调整风险。

上世纪90年代美股的两次回调:储贷危机;亚洲金融危机

上世纪90年代美股两次较大幅度的回撤分别发生于1990年3Q、1998年7月,调整幅度分别为20.0%、19.3%。

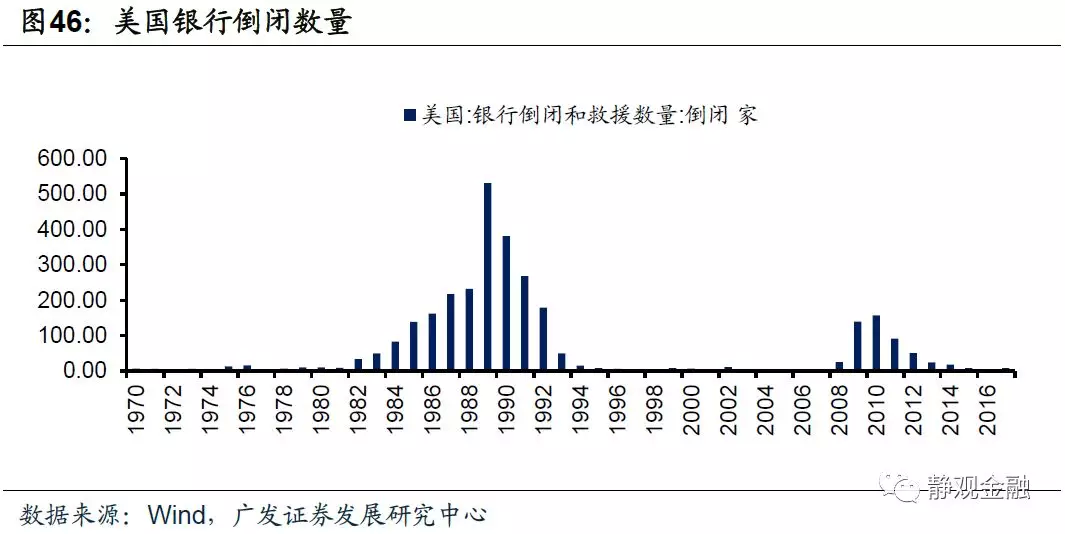

1991年储贷危机导致美股下挫。1986年3月美国完成利率市场化进程。由于美国利率管制放开过快使商业银行的负债结构发生了明显变化。银行贷款投向高风险、高收益领域。银行业的结构性变化带来的竞争加剧、风险偏好上升最终导致大批小银行破产,并导致地产市场景气度恶化。此间,由于高息揽储,个人储蓄率上升、消费意愿下降也加剧了经济下滑。储贷危机导致1991年美国经济衰退,也对美股造成冲击。

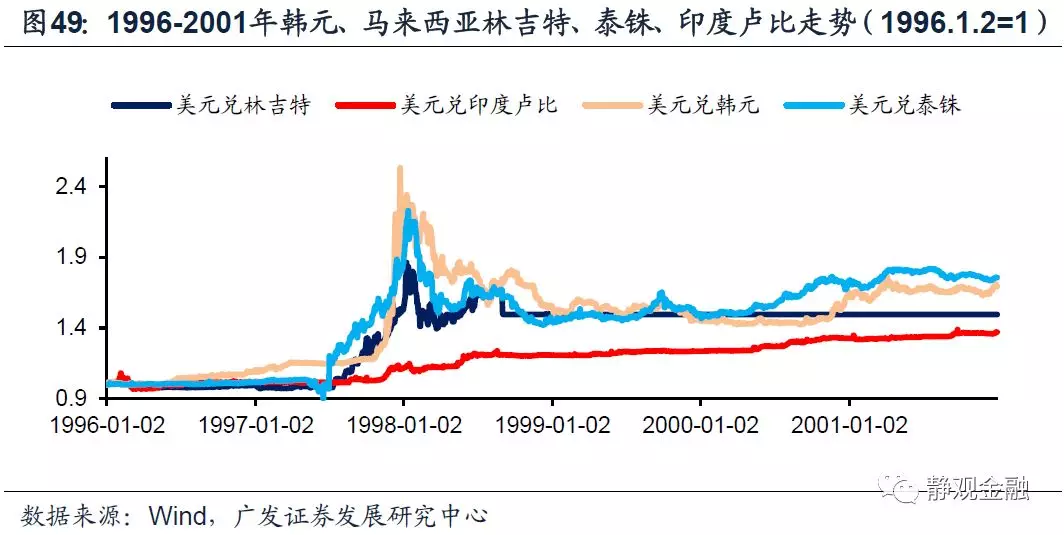

亚洲金融危机对美股的拖累。1996年美元进入升值周期,汇率跷跷板关系令亚洲各国相对资本回报率下降,并逐步陷入了“汇率贬值è外资净流入增速下滑è经济增长下滑è杠杆率上升”的负反馈循环。1997年初,以“量子基金”为代表的国际炒家通过金融市场做空泰铢则加速了亚洲金融危机的爆发。1996-2001年,韩元、马来西亚林吉特、泰铢、印度卢比等亚洲新兴市场货币最大贬值幅度分别达到:152.6%、86.1%、122.7%及39.4%。

这一过程中市场出现了避险情绪,10年期美债收益率大幅回落,并且1998年6-7月10年期美债收益率与2年期美债收益率出现倒挂。而长短端利率倒挂导致美国商业银行惜贷,1998年美国信贷分项指标同比增速就出现了阶段性大幅回落。换言之,1997-1998年的亚洲金融危机通过金融市场形成了对美国经济(前景)的威胁并造成美股重挫。值得注意的是为了降低经济放缓甚至衰退的可能性,降息成为了重要的货币政策手段。

上世纪90年代美股的估值变化及其对美股走势的贡献

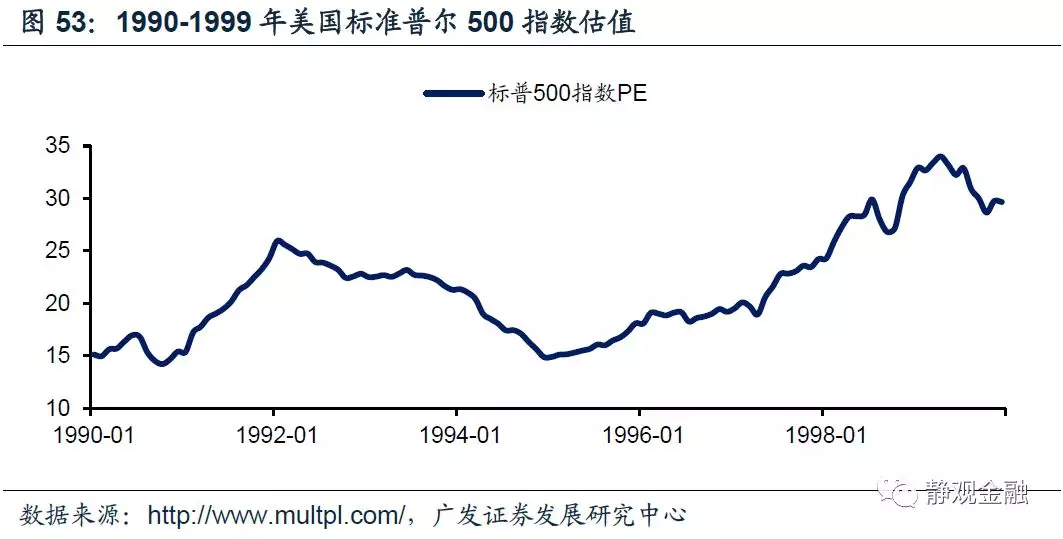

上世纪90年代标准普尔500指数估值如图53。取1990.10至1999.12美股走势,此间标普500指数涨幅383.3%,其估值由14.2倍升至29.7倍,也即:估值对此间美股涨幅贡献度约为28%,业绩贡献度约72%。

2000年至2008年:居民加杠杆;中国加入WTO

2000-2007年(危机前)低点出现在2002年9月为815.28,高点在2007年10月为1549.35,涨幅90.0%,年化收益率13.2%。2000-2008年美股出现两次较为剧烈的调整,分别发生在2000.8-2002.9、2007.10-2008.11,调整幅度分别为50.5%、53.0%。

此间美国内因层面的基本面没有太多特点,反而经历了“9.11”事件、伊拉克战争,此外也通过推动居民部门加杠杆进入房地产市场最终酿成次贷危机;唯一内生性经济亮点可能就是小布什税改。但由于中国加入世贸组织,全球经贸活跃度进一步提升,因此全球风险偏好仍然向好、对美股也形成提振。2000-2008年间美股两次重挫则是科网泡沫破灭和次贷危机的结果。此外,该阶段估值对于美股的影响比较负面。

2000-2008年美股上涨驱动力:居民加杠杆;小布什税改;中国入世

房屋热潮推动美股上涨。2001年,美联储开始低利率政策,加上科网泡沫刚刚破灭,因此居民部门开始加杠杆进入地产市场,住房需求不断升温,2004年7月美国10大中城市房价同比增幅升至20.47%。该过程对2001-2005年美国经济形成显著拉动。

中国加入世界贸易组织(WTO)背景下新兴市场的发展。2001年中国加入WTO,令全球经贸活跃度进一步提升。尽管此过程中新兴市场更为受益(此间MSCI新兴市场显著跑赢MSCI发达市场及标普500指数),但也同时提振了全球金融市场的风险偏好。

减税法案的推动。2000年科网泡沫破灭、以安然公司破产为代表性事件的上市公司丑闻以及2001年“9.11”事件对美国经济造成了严重冲击。为此,小布什政府于2001、2003年各颁布了一个减税法案,分别为《经济增长与减税协调法案》[6]和《就业与增长税收减免协调法案》[7],个人所得税的最高税率从39.6%下降到35%,资本利得税的最高税率从20%降到15%。该政策显著改善了美国企业的税后利润,对美股形成了业绩支撑。

2000-2008年美股的两次回调:科网泡沫破灭;次贷危机

2000年科网泡沫破灭。上世纪90年末,在雅虎上市、微软推出Windows95操作系统为代表的互联网发展,叠加亚洲金融危机过后全球资金的避险情绪,大量资金涌入美国股市。美股估值被推至历史峰值。2000年4月以微软被判违反《反垄断法》[8]为标志性事件,互联网企业开始进入泡沫破灭期,环球通讯公司等互联网企业相继破产倒闭。与1999年相比,截至2002年美股总市值蒸发掉34%。此间,标普500自2000年1月3日至2002年10月9日累计下挫47.1%。

2007年美国拉开次贷危机序幕。2000年后,美国居民储蓄率锐减、杠杆率抬升,美国次级抵押贷款市场也迅速发展。2005年6月美国居民储蓄率降至2.2%的低点,美国房地产销售开始大幅下滑、房价同比增速锐减、次级债风险敞口扩张。2007年4月美国第二大次级抵押贷款公司新世纪金融申请破产保护,随后又以2008年9月15日雷曼破产为标志性事件,美国迎来次贷危机。投资者开始对按揭证券的价值失去信心,引发流动性危机,此间标普500由2007年10月9日至2009年3月9日共计下挫56.8%。

2000-2008年美股的估值变化及其对美股走势的贡献

2000-2008年标准普尔500指数估值如图65。由于2000年出现科网泡沫,因此这一阶段估值对美股整体呈现负贡献,2008年标普500指数PE的回升则是美股重挫的结果。

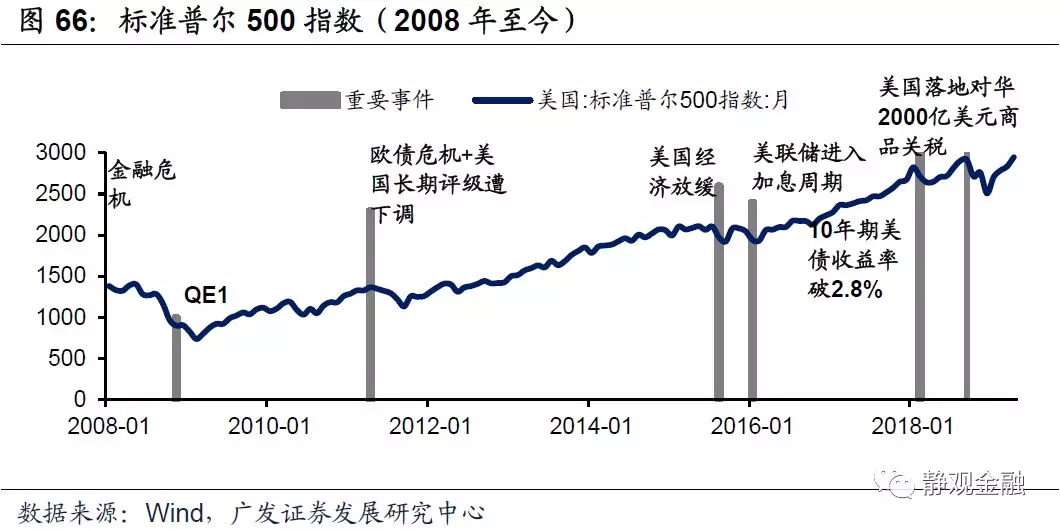

2009年至今:QE;加大海外投资;大数据和页岩油

2009年至2019年6月间美股持续走强,总计上涨219.6%,年化收益率11.7%。此间美股出现是三次调整,分别发生在2011.4-2011.9、2015.8-2016.2以及2018.9-2018.12,调整幅度分别为21.6%、15.2%以及20.2%。

此间,美股上行的驱动力主要是美联储QE、美国企业加大了对海外的投资以及特朗普税改(该预期对于2017年美股强劲走势形成提振)。此外,美国在大数据、页岩油等领域的突破也成为了美股上行的关键动能。三次回调主因分别是欧债危机,美国经济放缓叠加美联储进入加息周期,美国对华落地2000亿美元关税及无风险利率大幅攀升。

此间估值对美股提振显著。2012-2017年间,估值对美股上涨的贡献度约为62%,而业绩贡献或仅为38%。

2009年至今美股上涨驱动力:QE;加大海外投资;大数据和页岩油

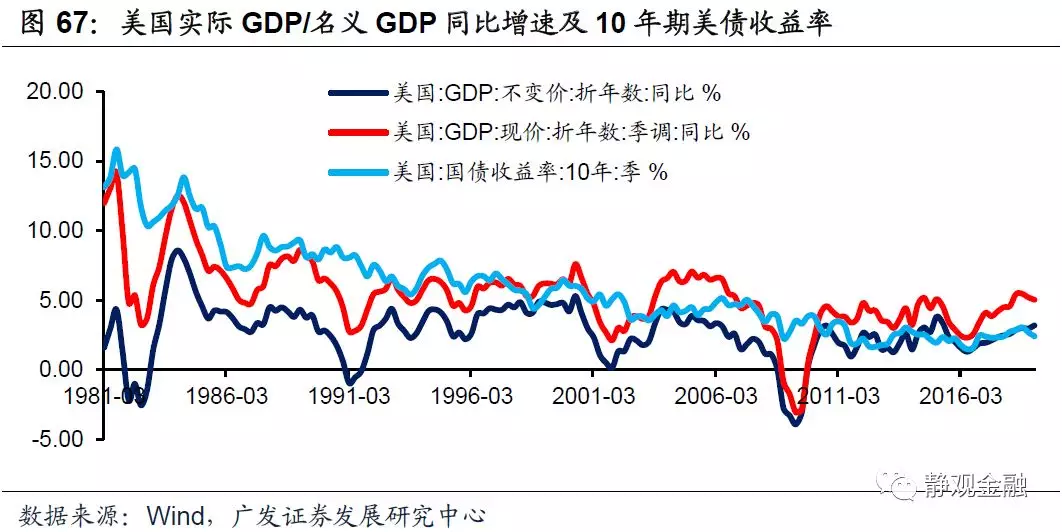

美联储QE进一步压低美国实际利率、提振金融资产估值。图67所示80-90年代10年期美债收益率高于美国名义GDP增速,90年代末到金融危机前10年期美债收益率逐渐降至名义增速下方,金融危机后美联储多次QE进一步推动10年期美债收益率与美国实际GDP同比增速基本持平。对照图68,QE推动10年期美债收益率倒数(美债估值)飙升,也令美股进一步获得了估值空间。

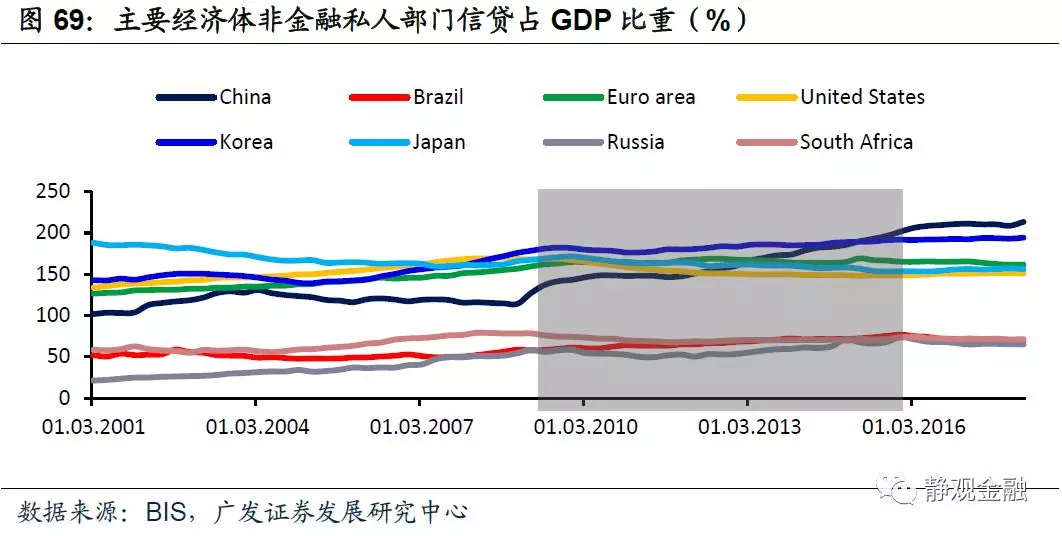

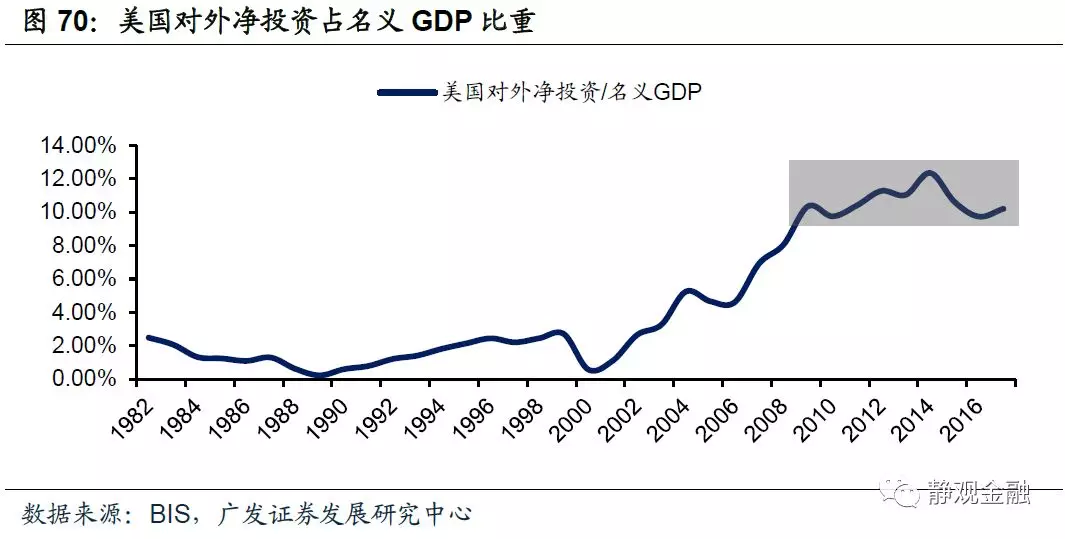

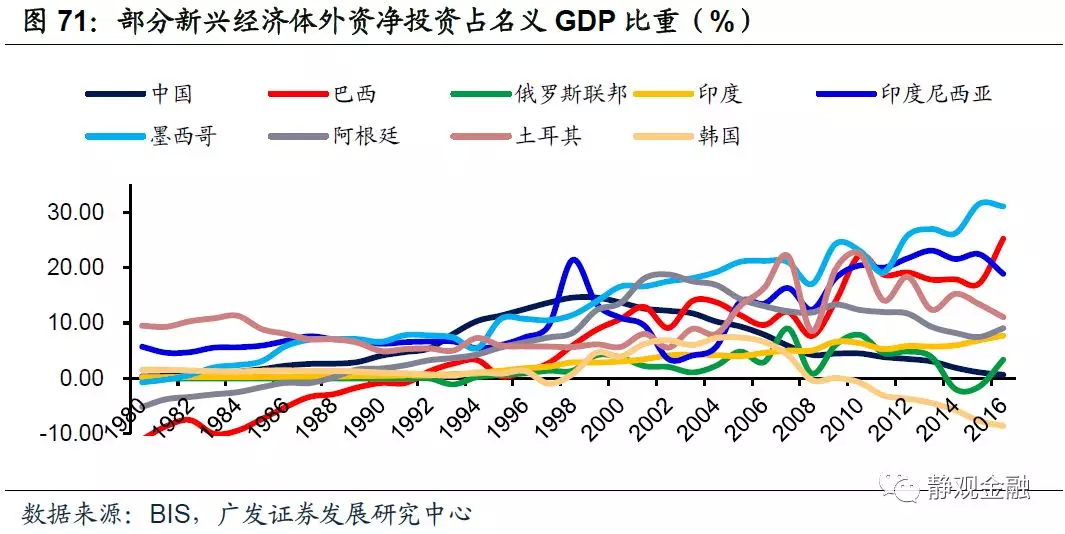

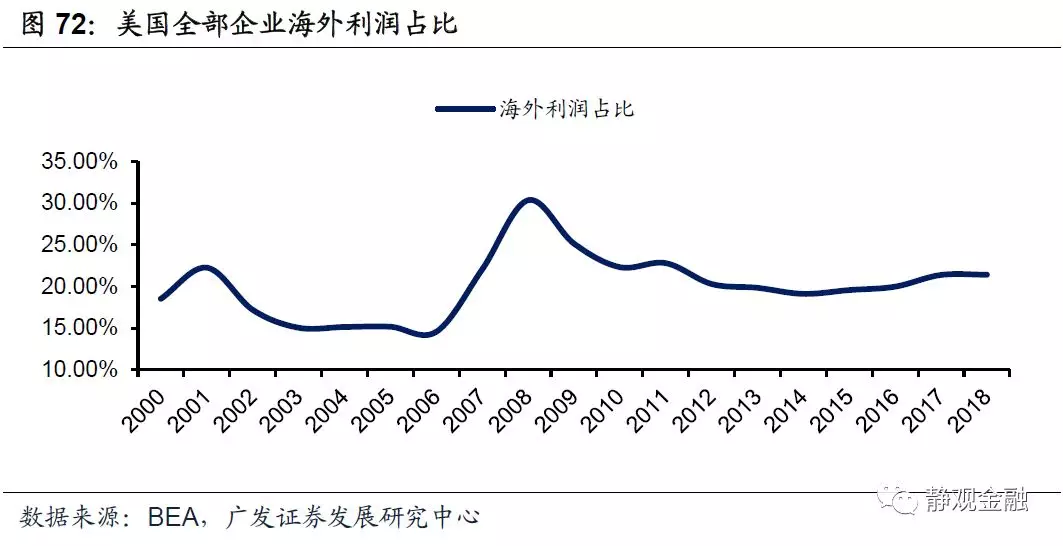

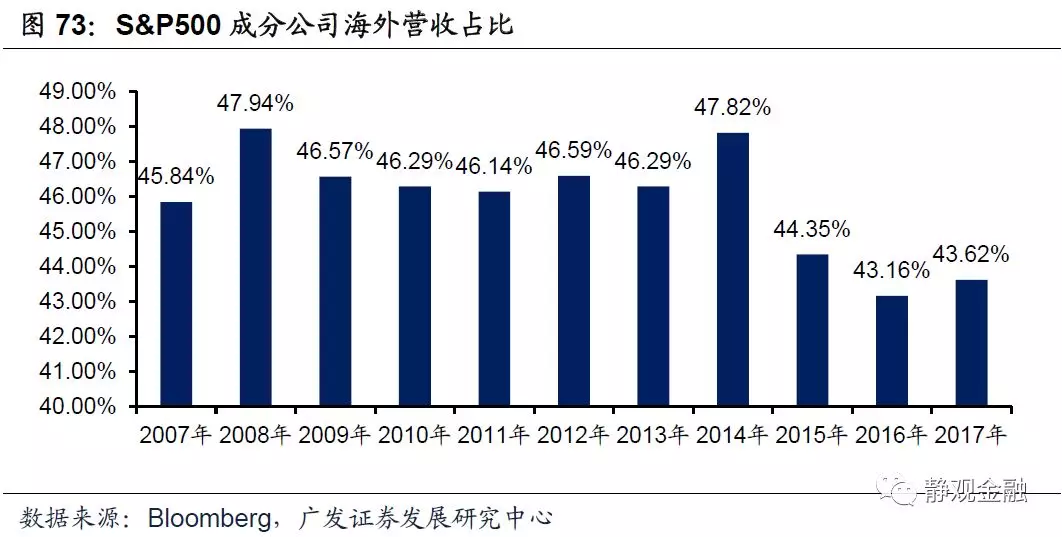

美国加大对外投资,海外利润提振了美股。图69所示,在金融危机后的2009-2016年间,全球部分主要新兴经济体非金融私人部门杠杆率一直处于上升趋势,而包括美国在内的发达经济体非金融私人部门则在去杠杆。图70所示,美国大幅增加了对外投资,这与新兴经济体加杠杆和外资净流入的情况相符。图72所示,与金融危机前(2000-2006年)相比,危机后美国企业海外利润占比中枢明显上移,且2007年以来S&P500成分指数中的公司海外营收总比重一直在40%以上。换言之,上市公司层面的海外利润可能也超过了40%。

信息以及页岩油技术的发展优化了美国经济结构。尽管金融危机后美国潜在经济增速始终不高,但信息和页岩油两大领域的发展为美国提供了持续增长的动能。以云计算、大数据等为代表的新一代互联网技术对经济的快速复苏起到了至关重要的作用, 根据John Deighton教授领导的综合研究[9],广告支持的互联网生态系统在2016年为美国经济创造了1.121万亿美元,该研究发现,广告支持的互联网在美国创造了1040万个就业岗位,占全国非农就业总人数的7.3%。此外,从2012年到2016年,广告支撑的互联网经济的就业年增长率为19.6%,远远超过美国同期非农就业年增长率1.8%。同时,互联网生态系统占美国国内生产总值(GDP)的6%,相当于2012年至2016年20%的复合年增长率,是同期美国GDP平均增长率的5倍。

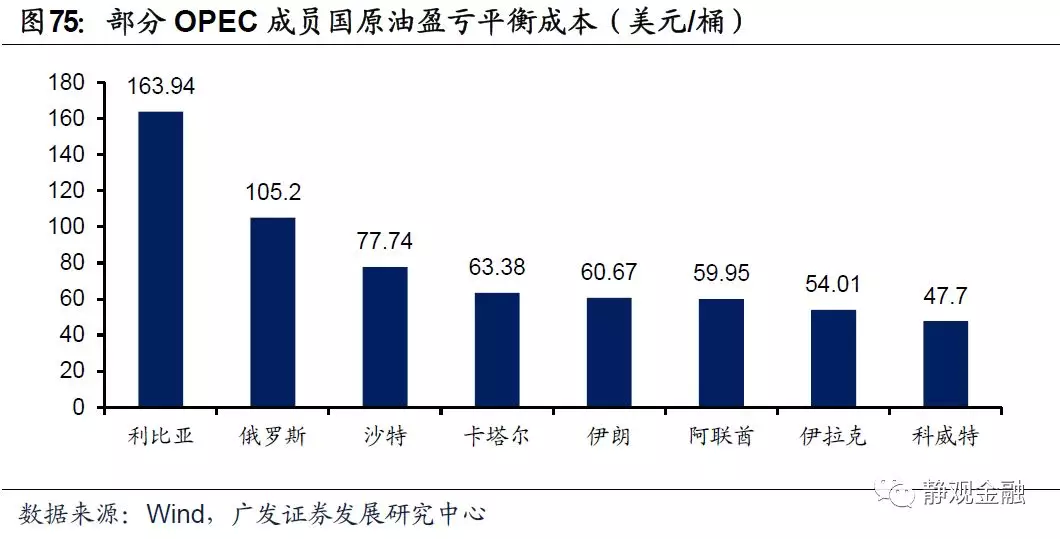

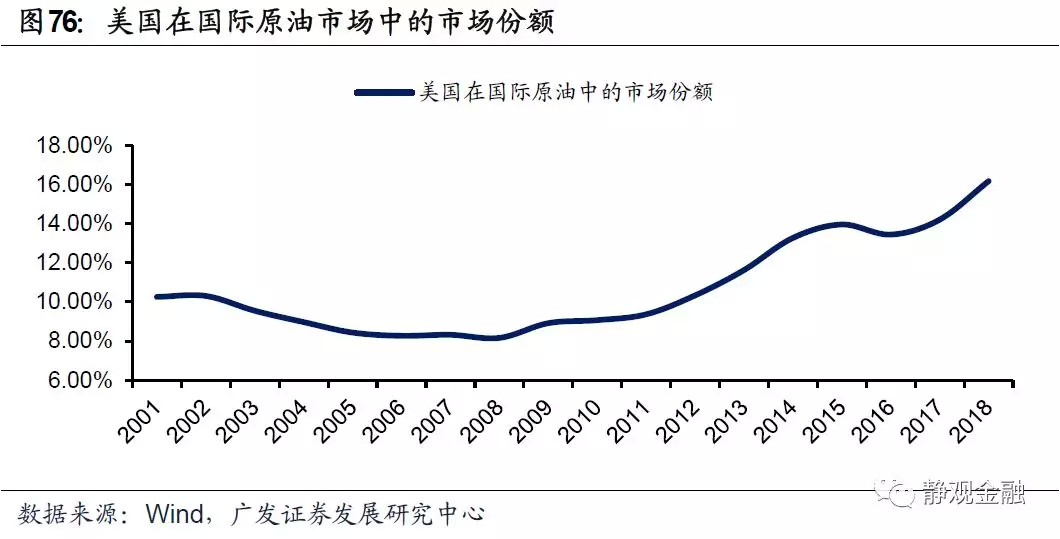

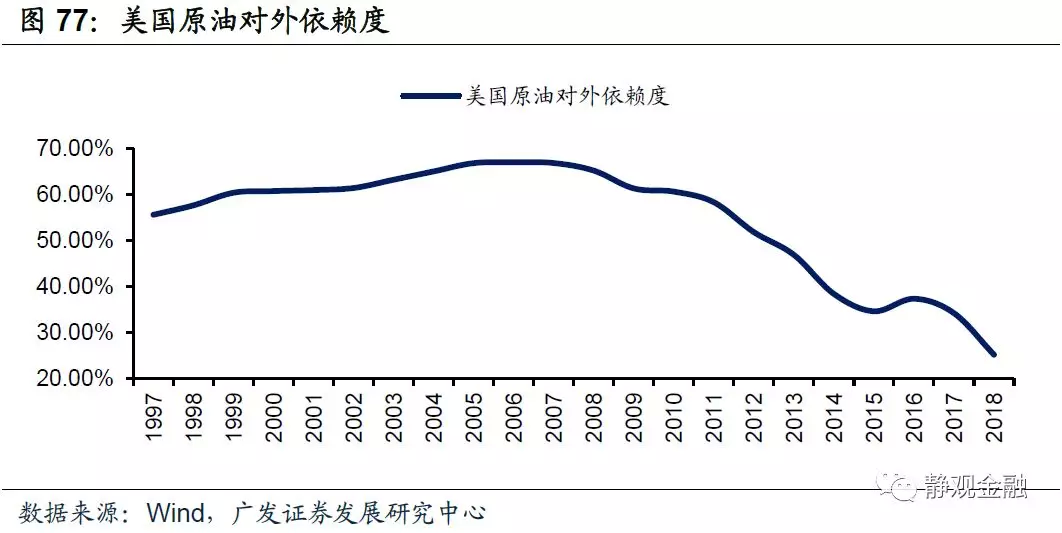

2011年页岩油开始规模化生产。与传统原油相比,页岩油兼具生产周期短(加上勘探期,生产周期不超过2年,若不加勘探期则数周至数月即可实现原油供给;传统原油的生产周期则在3-5年);盈亏平衡成本低(目前页岩油的盈亏平衡成本不超过50美元/桶,而多数OPEC成员国的盈亏平衡成本显著高于50美元/桶)。进而2011年以来页岩油发展给美国带来三重红利:一是压低了美国通胀中枢、降低了对金融资产的冲击;二是降低了美国原油对外依赖度、减小了衰退风险;三是美国能源产业得到快速发展。

简言之,信息业发展是美国经济驱动力,但页岩油产业确保了美国始终处于低利率环境中。

金融危机后美股三次回调原因:欧债危机;经济显著放缓;估值瓶颈

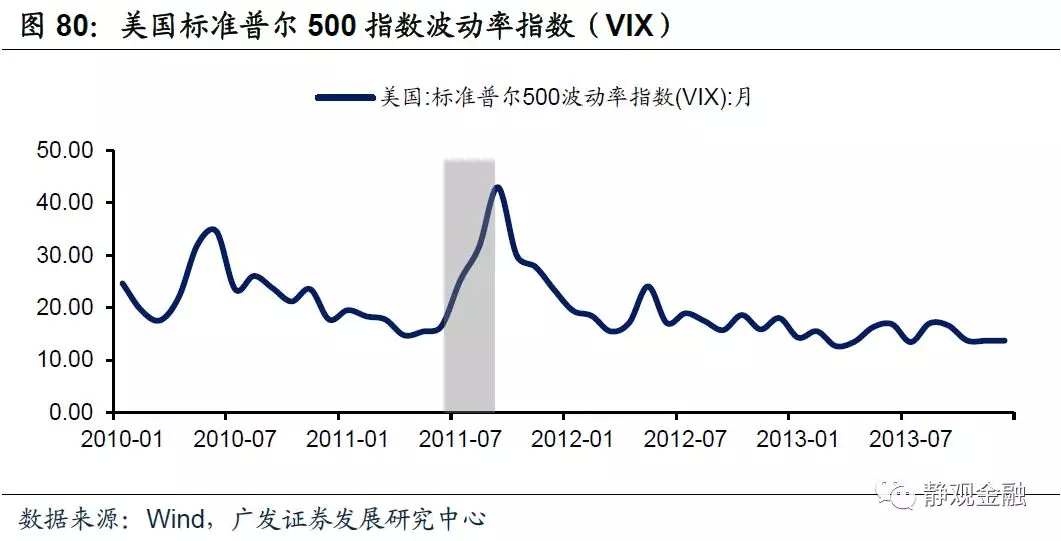

欧债危机及高通胀导致美股下跌。2011年2Q-4Q欧洲债务危机愈演愈烈,意大利与德国的10年期国债收益率差值由1.2%飙升至5%;2011年8月5日标普下调美国长期资信评级。此外,2011年9月美国CPI当月同比增速攀升至金融危机后的最高水平3.9%,制约了美联储后续货币政策操作,使得2011年6月QE2结束后美联储并未继续扩表而是在2011年9月改为扭转操作。诸多因素共振下,2011.4-2011.9期间标普500指数下挫21.6%。

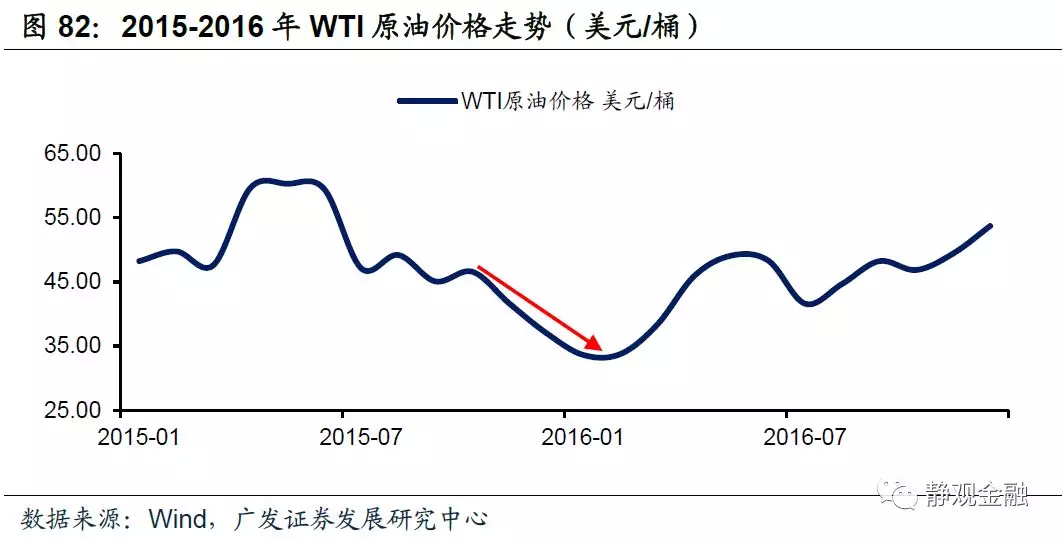

总统换届导致美国经济放缓叠加美联储进入加息周期。我们曾在报告《2018年海外经济:复苏走向过热》中指出,美国政府换届前,受到政治不确定性的掣肘,私人部门投资意愿偏弱进而导致经济的周期性回落。我们认为2015-2016年美国经济增速放缓大约就是受此因素影响。再加上2015年12月美联储落地了金融危机后的首次加息,加上2015年底到2016年初国际油价暴跌带来的通缩预期等因素共振下,触发了美股在2015.8-2016.2期间的调整,幅度为15.2%。

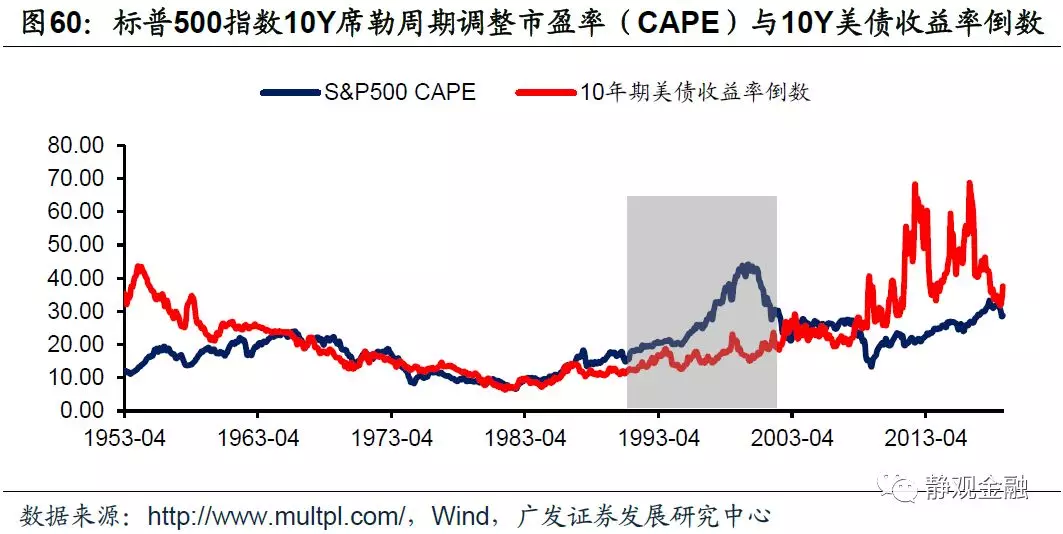

无风险利率快速走高形成的估值约束以及美国对华贸易保护等因素推动了2018年4Q美股调整。我们观察到2018年7月至10月初WTI原油价格快速走高是推升10年期美债收益率的另一关键性因素。结合图43,2018年无风险利率的快速上行使得以10年期美债收益率倒数反映的美债估值持续走低,而此时标普500指数10年席勒周期调整市盈率(CAPE)又处于金融危机后高位,因此美股再度出现了因估值约束引发的调整。此外,2018年9月24日美国对华落地2000亿美元商品加征10%关税措施,该因素导致2018年10月美国通胀跳升,这应该也是诱发市场风险偏好转差的重要宏观背景之一。

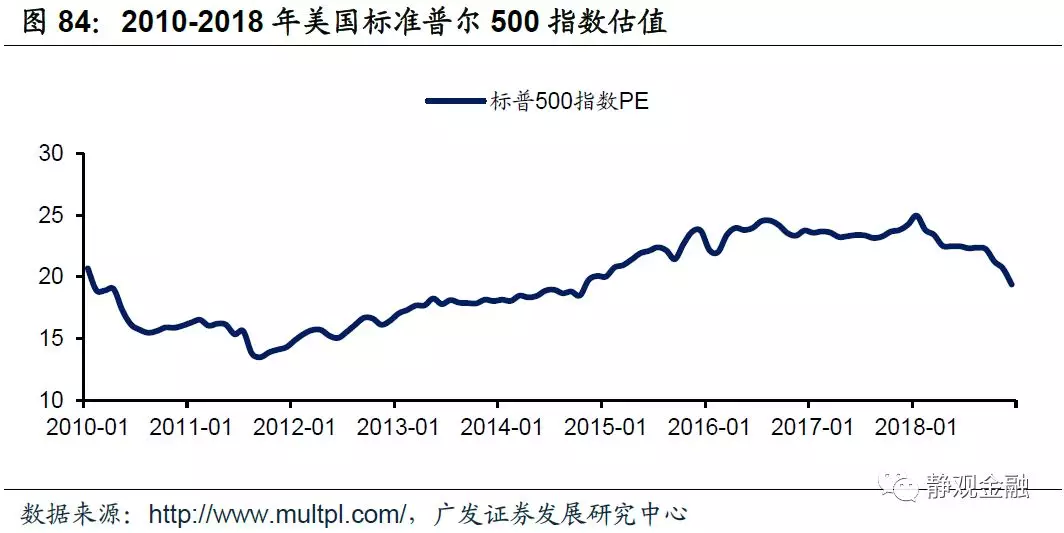

2010-2018年美股的估值变化及其对美股走势的贡献

2010-2018年标准普尔500指数估值如图84。如果我们选取2012-2017年,可以看出此间标普500指数PE由14.3倍升至24.3倍,而这一阶段标准普尔500指数涨幅为112.6%。也即:2012-2017年间美股涨幅有约62%估值贡献,约38%业绩贡献。

60年代至今美股整体表现特征

1)期间标普500累计涨幅4810.3%,年化收益率6.76%,后者大致持平于名义GDP的年均复合增速6.42%。

2)上行驱动一般为全球或国内因素影响下的潜在增长率扩张,回调则一般来源于货币政策周期和经济危机。此间9次调整幅度超过20%;3次超过40%,后者分别对应73年滞胀、科网泡沫破灭和次贷危机。

3)60年代、90年代、2000-2008主要为业绩提振;70年代估值是负贡献;80年代、2009年至今主要为估值提振,每一阶段特征的背后均有其宏观大背景。

[1]Nixon, Richard."Address to the Nation Outlining a New Economic Policy: "The Challenge of Peace"". The American Presidency Project. RetrievedMarch 26, 2013.

[2]http://www.doc88.com/p-9532132418923.html

[3]https://www.reaganlibrary.gov/november-1982

[4]张晓宇, 李建伟, 原伟玮, & 郭光锐. (2018). 美国利率市场化对商业银行行为的影响及对我国的启示——基于富国银行与储贷协会的案例分析. 华北金融, 501(10), 23-31.

[5]https://www.finance.senate.gov/imo/media/doc/SPrt97-6.pdf

[6]https://www.govinfo.gov/content/pkg/BILLS-107hr1836enr/pdf/BILLS-107hr1836enr.pdf

[7] https://www.congress.gov/108/plaws/publ27/PLAW-108publ27.pdf

[8]https://www.justice.gov/atr/case/us-v-microsoft-corporation-browser-and-middleware

[9]https://www.iab.com/insights/economic-value-advertising-supported-internet-ecosystem/

风险提示

对美国股市运行背景理解不到位。

扫码下载智通APP

扫码下载智通APP