行业龙头引领国内IaaS高速增长,中国有赞(08083)等新兴SaaS公司崭露头角

本文来自微信公众号“叶盛的读书笔记”。原标题为“中国云计算上市公司一季报总结:IaaS高速增长,SaaS崭露头角”。

投资摘要:

通常,云计算可以分为三层,分别是IaaS 层、 PaaS 层和SaaS 层。不过,单纯做PaaS层的公司极少,本报告按照IaaS和SaaS两层来梳理中国代表性的云计算公司2019年第一季度的情况:

一、IaaS层持续高速增长

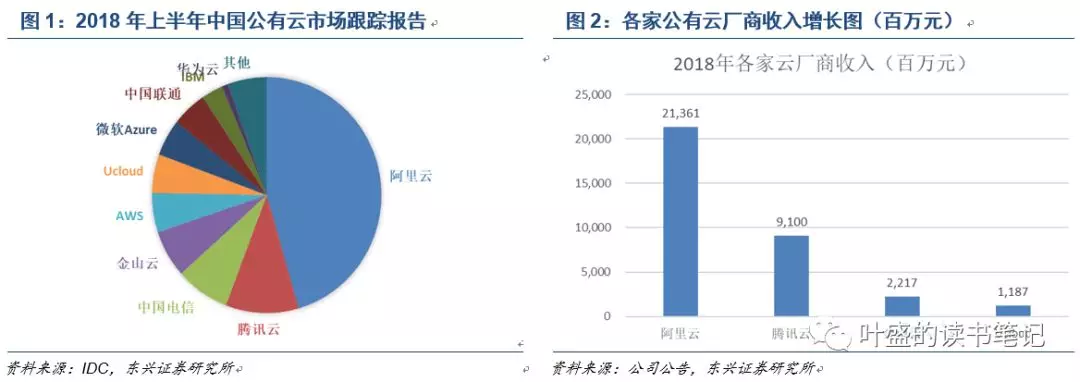

在IaaS层,中国市场呈现“一超多强”的竞争格局。根据IDC的数据,2018年上半年阿里(BABA.US)云市场份额占比45.5%,排名第一;腾讯(00700)云市场份额10.3%,排名第二;中国电信(00728)第三,份额7.6%,其后还有金山云、Ucloud等。

1)、阿里云收入为77.26亿元,同比增长76.2%。相比18年91%的收入增速,阿里云收入增速放缓。目前,尚难以判断阿里云收入增速放缓是受宏观经济影响,还是竞争加剧所致。

2)而后续的腾讯云、百度(BIDU.US)云和金山云2019Q1增速都超过100%,保持了更快的增长,争取更多的市场份额。

二、传统软件公司转型SaaS进展顺利

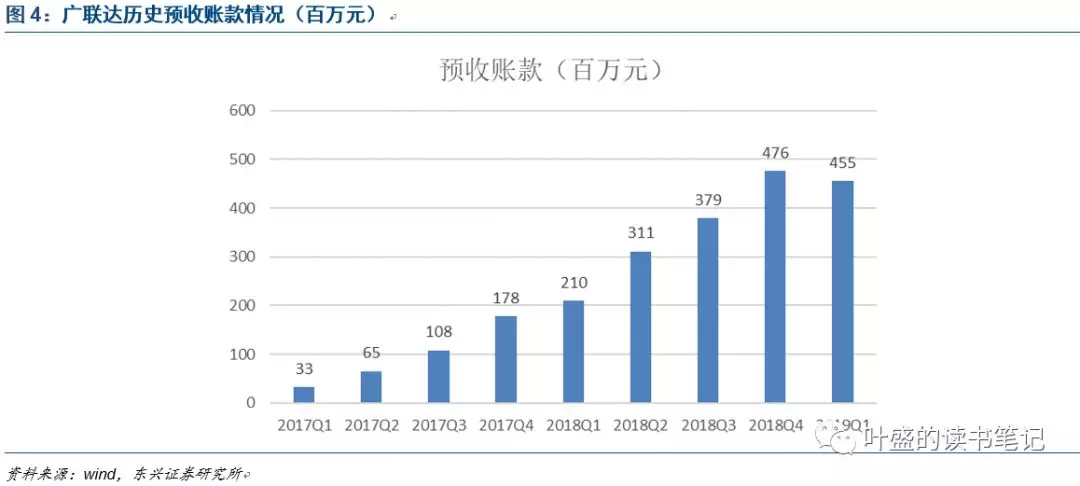

1)、广联达造价业务转型SaaS进展顺利,2019年一季报,新签云合同1.31亿元,同比增加72.61%。预计未来1-2年,造价收入仍将有50%以上增速。

2)、用友2019年第一季度实现云服务收入1.25亿元,同比增速高达95%。整体收入不及预期,主要是由于投融资信息服务收入下降较多导致,投融资信息服务收入1.97亿元,同比下降30%。

3)、石基信息下一代PMS已经研发完毕,今年进入关键的产品验证期。石基信息的部分SaaS产品已经取得了一定成绩。截止2018年底,石基的云收入的ARR为1.6亿元。

三、新兴SaaS公司崭露头角

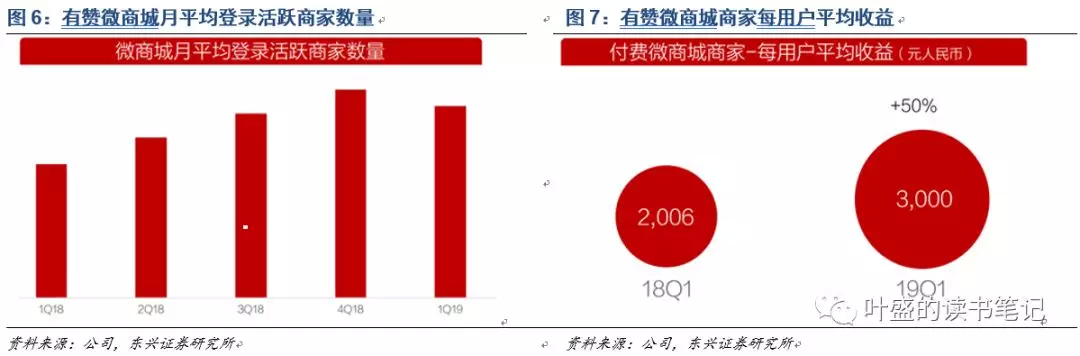

新兴SaaS公司代表是中国有赞(08083)。2019年第一季度,中国有赞软件系统服务收入1.7亿港币,同比增长167%。ARPU从去年同期的2006元上涨到3000元,同比增长50%。由此测算,有赞付费商家数同比增长为80%。

四、云计算相关公司市场表现

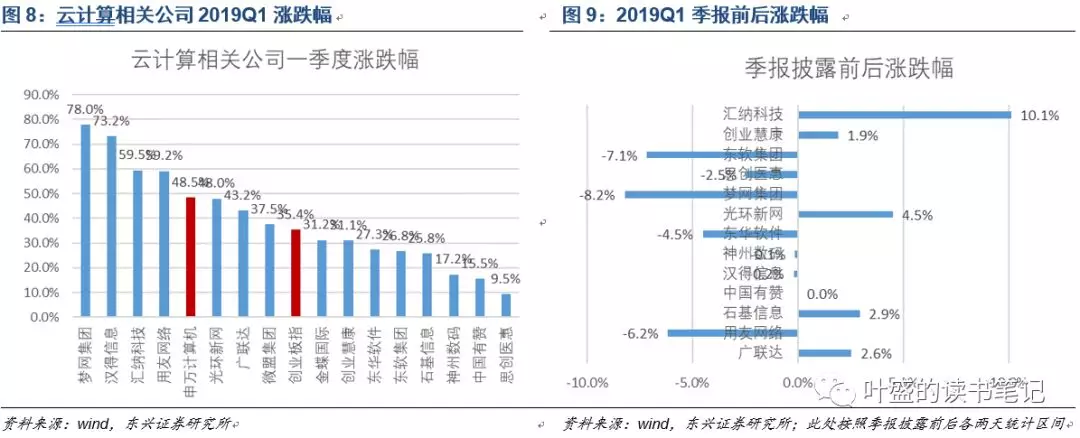

1)、市场短期反映出计算机板块高弹性的特点。2019年第一季度,申万计算机指数涨幅为48.5%,涨幅居前的是梦网集团、汉得信息和汇纳科技。这体现出计算机板块高弹性的特征。

2)、长期涨幅居前的是具有坚实基本面的传统软件龙头。近三年涨幅最好的依次是金蝶国际(00268)、广联达、用友网络,这几家公司都是传统软件龙头转型SaaS的代表,其转型云化进展也相对顺利。长期涨幅居前的正是这些具有坚实基本面支撑的公司。

投资观点:

在传统软件转型SaaS方面,我们最看好广联达转型,继续给予“强烈推荐”评级。用友网络维持“强烈推荐”评级。石基信息正处于云化关键时期,建议积极关注其进展,维持“强烈推荐”评级。

在纯SaaS公司方面,我们最为看好中国有赞,公司赛道好、产品能力强,近期股价下跌之后,估值已经相当具有吸引力,继续维持“强烈推荐”的评级。

报告正文:

通常,云计算可以分为三层,分别是IaaS 层(Infrastructure as a Service)、 PaaS 层(Platform as a Service)和SaaS 层(Software as a Service)。不过,单纯做PaaS层的公司极少,往往是做得好的IaaS层和SaaS层公司会去做PaaS。因此,本报告按照IaaS和SaaS两层来梳理中国代表性的云计算公司2019年第一季度的情况。

1、IaaS层:持续高速增长

在IaaS层,中国市场呈现“一超多强”的竞争格局。根据IDC的数据,2018年上半年阿里云市场份额占比45.5%,排名第一;腾讯云市场份额10.3%,排名第二;中国电信第三,份额7.6%,其后还有金山云、Ucloud等。

整体公有云市场仍然在高速成长期,各家公有云厂商都交出了靓丽的数据。根据各家2018年财报,阿里云收入为213.61亿元,同比增长91%;腾讯云收入91亿元,同比增长超过100%;金山云收入22.17亿元,同比增长66.4%;UCloud收入11.87亿元,同比增长41.3%。

2019年第一季度,各家公有云厂商数据如下:

1)、阿里云收入为77.26亿元,同比增长76.2%。相比18年91%的收入增速,阿里云收入增速放缓。目前,尚难以判断阿里云收入增速放缓是受宏观经济影响,还是竞争加剧所致。

2)、腾讯云2018年收入达到91亿元,是中国第二大公有云厂商。腾讯未单独披露腾讯云2019年第一季度收入,只披露金融科技和企业服务收入达到了218亿元,同比增长44%。但是,在季报中,腾讯表示“金融科技收入持平,云服务收入增速维持了迅速的同比增长”。由于腾讯云在2018年收入增速超过100%,我们估计腾讯云在2019年Q1的收入增速同样超过100%。

3)、百度云2019Q1营收13亿元,同比增长达133%,延续了强劲的增长势头。2018Q4营收11亿,同比增长一倍以上。百度云依托“云+AI”技术,拓展垂直服务内容,加速商业化落地,在视频、金融、教育、工业、农业、媒体、娱乐、公共安全等多个重要产业进行布局。

4)、金山云在2019年Q1收入达到8.4亿元,同比增长100%。相比之下,金山云2018年收入增速66%。近两个季度,金山云收入增速呈现加速增长。金山云除了巩固视频云的优势之外,还在政务和金融领域加速推进。

总之,整体公有云收入仍然在高速增长,阿里云收入增速趋缓,而后续的腾讯云、百度云和金山云都保持更快的增长,争取更多的市场份额。

2. SaaS产业逐渐进入爆发期

我们把SaaS公司分为两类,一类是传统软件公司转型SaaS,一类是新兴的纯SaaS公司。

2.1 传统软件转型SaaS进展顺利

传统软件公司转型SaaS的代表是广联达(002410.SZ)、用友网络(600588.SH)、金蝶国际(00268)和石基信息(002153.SZ)。

2.1.1 广联达造价业务SaaS转型顺利

广联达将在2019年启动第三批10个省份的造价SaaS转型,转型省份总计达到21个。目前,第一批转型的省份造价收入已经超过了转型前。公司造价业务整体转型顺利,预计未来1-2年,收入仍将有50%以上增速。

广联达并未披露具体云收入,我们可以从其预收账款的变化来看出其云收入的增长,因为预收账款主要是由云业务带来的。从2017Q1到2019Q1,预收账款从0.33亿元增长到4.55亿元。而根据广联达2019年一季报,新签云合同1.31亿元,同比增加72.61%,期末云相关预收款项余额3.85亿元。从预收账款来看,广联达造价业务SaaS转型顺利,持续加速。

2.1.2 用友网络金融信息、软件收入不及预期,云收入增速高达95%

用友网络2019Q1总收入12.5亿元,同比增长16.6%。整体收入不及预期,主要是由于投融资信息服务收入下降较多导致,投融资信息服务收入1.97亿元,同比下降30%。这受整个宏观经济及P2P行业的影响。

在软件和云服务方面,传统软件收入为8.46亿元,同比增长20%。而不含金融的云服务收入为1.25亿元,同比增长95%。传统软件收入增速20%,相比18年增速有一定下降,略微不及预期。显示出作为经济后周期行业,宏观经济增速下降对公司传统软件业务未来业绩带来了较大压力。

用友2019年第一季度实现云服务收入1.25亿元,同比增速高达95%。我们预计公司云服务业务将在2019年保持高速增长。

2.1.3 石基信息产品就绪,静待后续试用

目前,石基信息的部分SaaS产品已经取得了一定成绩。以Infrasys Cloud为例,在酒店餐饮信息管理系统市场取得了重要突破,多家知名酒店集团都已经采用。截止2018年底,石基的云收入的ARR为1.6亿元。

未来,石基信息希望抓住酒店软件向SaaS转型的契机,成功切入中高端酒店核心软件市场。目前,公司下一代PMS已经研发完毕,希望能够在2019年有项目落地。

2.2 新兴SaaS公司进入加速成长期

新兴SaaS公司代表是中国有赞(08083)和微盟集团(02013)。微盟并未发布一季报,我们重点关注中国有赞的一季报情况。中国有赞是电商SaaS的代表,直接对标美国Shopify。我们一直看好电商交易SaaS,具体逻辑可见报告《中国有赞(08083)深度报告:中国率先腾飞的SaaS服务商》。

目前,有赞的收入和付费商家数都保持强劲增长。2019年第一季度,公司收入达到2.9亿港币,同比增长87%。其中软件系统服务收入1.7亿港币,同比增长167%。公司ARPU从去年同期的2006元上涨到3000元,同比增长50%。由此测算,有赞付费商家数同比增长为80%。

有赞微商城2019Q1的GMV达到了95亿人民币,同比增长50%。虽然仍处于高速增长中,但是较18年74%的增速有所放缓。

公司在一季度的Menlo发布会上,发布了新版的微商城、零售和美业SaaS,并且利用有赞云做出了有赞教育。未来,重点关注有赞新零售SaaS的推广和使用情况。

3. 云计算公司市场表现

3.1 市场短期反映出计算机板块高弹性的特点

除了以上公司之外,还有许多公司也纷纷涉及到云计算领域,并陆续贡献收入。这些公司包括汉得信息、神州数码、东华软件、光环新网、梦网集团、思创医慧、东软集团、创业软件及汇纳科技等。由于数据披露不全,我们暂时未整理这些公司的季报数据。

我们一并统计了上述所有公司的一季度市场表现:

2019年第一季度,申万计算机指数涨幅为48.5%,涨幅居前的是梦网集团、汉得信息和汇纳科技。这体现出计算机板块高弹性的特征。其中汇纳科技在季报披露前后涨幅接近10%,显示出超预期特征,而梦网集团则下跌8.2%,明显低于预期。

而重点云计算公司用友网络、广联达、微盟集团和金蝶国际也取得了较好的收益。其中,用友网络在季报前后下跌了6.2%,季报明显不及预期。这主要是由于公司金融信息业务不及预期所致。

东华软件、石基信息、神州数码和中国有赞等涨幅靠后。

3.2 长期涨幅居前的是具有坚实基本面的传统软件龙头

如果我们将视角拉长来看近三年云计算相关公司股价表现,则发现:

涨幅最好的依次是金蝶国际、广联达、用友网络,这几家公司都是传统软件龙头转型SaaS的代表,其转型云化进展也相对顺利。长期涨幅居前的正是这些具有坚实基本面支撑的公司。

4. 投资观点

云计算是产业趋势,未来必将诞生伟大的投资机会。我们对云计算产业长期看好,持续推荐。从一季报来看,IaaS公司高速增长,SaaS公司已经崭露头角。

我们看好龙头公司的发展。在IaaS层,一直看好阿里云和腾讯云成长为世界级云计算巨头。金山云近期表现强劲,未来值得期待,建议关注金山软件。

在传统软件转型SaaS方面,我们最看好广联达转型,市场对此也基本没有分歧,继续给予“强烈推荐”评级。用友网络本季度的云服务增速95%,未来值得期待,维持“强烈推荐”评级。石基信息正处于云化关键时期,建议积极关注其进展,维持“强烈推荐”评级。

在纯SaaS公司方面,我们最为看好中国有赞,公司赛道好、产品能力强,近期股价下跌之后,估值已经相当具有吸引力,继续维持“强烈推荐”的评级。

5. 风险提示

SaaS发展不及预期。

扫码下载智通APP

扫码下载智通APP