市值高达9590亿 为何还说亚马逊(AMZN.US)是家初创公司?

本文来自微信公众号“美股研究社”。

摘要:总的来说,一个公司的生命周期有三个关键阶段。如果你从这样一个角度来看待苹果(AAPL.US),所有的衰老迹象都是显而易见的。在微软(MSFT.US)的例子中,所有成熟的迹象都已显现。但谈论亚马逊(AMZN.US)并不容易。

在对一家公司进行基本分析之前,您可能应该首先确定该公司的生命周期处于哪个阶段。否则,您将面临使用不适当的评估工具和得到错误结果的风险。

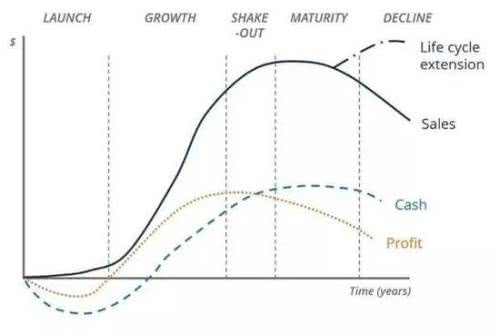

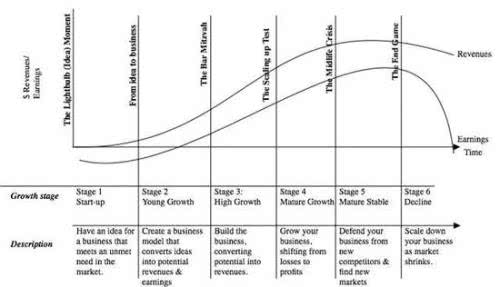

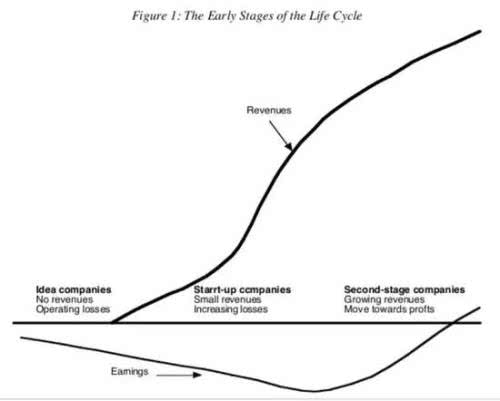

有多种方法可以定义公司生命周期的主要阶段,以下是一些例子:

原则上,它们都区分了三个关键阶段:

1. 青春——革命性的产品,收入和亏损都在增加。

2. 成熟度——产品的演化、收入增长放缓、利润稳定、债务不断累积。

3. 老年-收入和利润增长率下降,股息支付和回购。

举个例子,如果你从这样一个角度来看待苹果公司(Apple),一切都或多或少是清晰的。

在一系列尝试和失败之后,苹果公司推出了其主要产品iPhone。当时,苹果经历了一段进化时期,创造了苹果生态系统,而现在,正是通过这段时期,苹果希望避免增长放缓。

与此同时,苹果正在增加派息,并实施大规模的回报计划。所有接近老年的迹象都很明显。顺便说一下,在这种背景下,有关泰坦项目的传言似乎很自然——苹果正试图用一款革命性的新产品重生。它能做到吗?这个问题主要与你对苹果未来的主观信念有关。

另一个经典例子是微软(Microsoft)。其革命性的产品是Office,它还在不断发展。对云技术的及时投资是该公司的另一个动力。如今,微软也在寻找重生之路,收购领英(LinkedIn)和GitHub就是例证。微软支付红利。这些都是成熟的标志。

Microsoft Office演进的图像结果

现在让我们来看看亚马逊(Amazon)。这并不容易……首先,亚马逊的革命性产品是什么?AWS没有计算在内,因为总的来说,这个方向应该被单独挑出来作为一家公司。

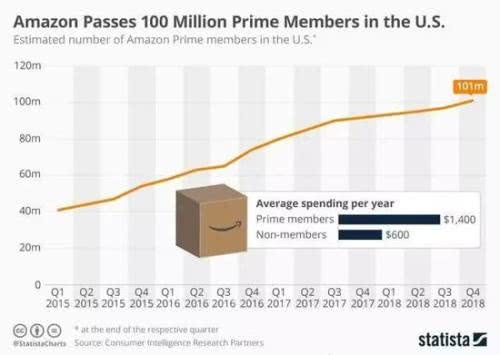

在我看来,最准确的说法是亚马逊的产品是它的商业平台,它带来了一大批忠实的客户。虽然prime会员的数量在增长,但这款产品仍具有革命性。

有可能说亚马逊的数量增长极限已经接近了吗?

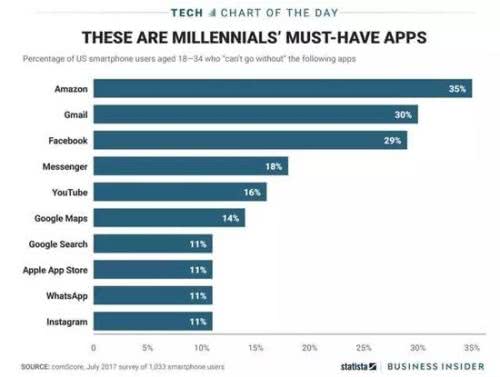

我不这么认为。看看这张千禧一代的偏好图。他们使用不同的社交网络和信使,但亚马逊的应用程序是必不可少的。这意味着,与Facebook(FB.US)等公司相比,代际变化对亚马逊(Amazon)并不构成威胁。

现在让我们看看公司的经营业绩。

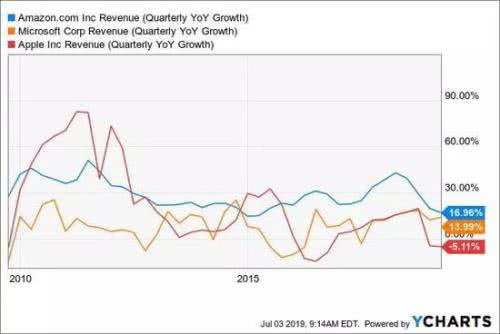

在提到的这些公司中,过去三年亚马逊的收入增长率仍然是最高的,尽管它可能会受到周期性波动的影响。这是年轻的标志。

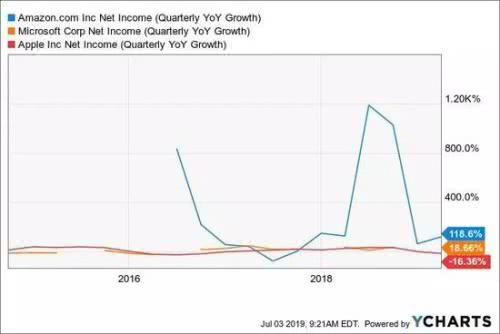

可以说,最近亚马逊的盈利能力也开始增长。这是成熟的标志:

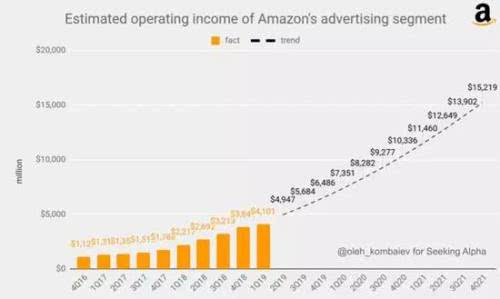

但我不这么认为。如果我们排除AWS的影响,在过去的两年里,公司的净收入增长是靠广告来保证的。这意味着亚马逊的利润增长是其数量增长的一个副作用,并不意味着公司增长放缓。只是一个不错的奖金。

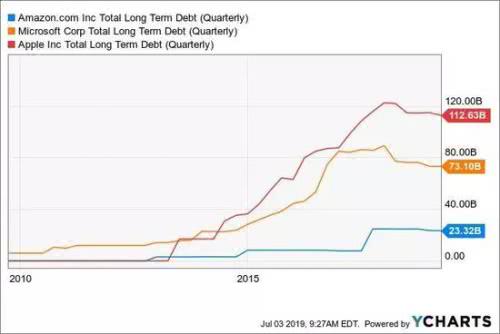

另一个成熟的标志是债务的增长。但在这一点上,亚马逊显然还没有达到一个关键的极限限。

我们也可以通过投资来判断公司的发展阶段。正如我已经提到的,当一家公司处于成熟期时,它会寻找重生的方式,并进行非核心投资。但就亚马逊而言,我不记得有过大规模非核心收购。通常,亚马逊的采购与物流、机器人和人工智能有关。未来没有什么可大惊小怪的。

事实证明,亚马逊仍处于青年时期,尽管还不是青年早期。换句话说,在某种程度上,它仍是一家初创企业,但账户中有230亿美元是现金和现金等价物。如何评估这样一家公司呢?但有一点是肯定的——对于这样一家公司,80倍的市盈率绝对不是最终目标。

(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP