申万宏源:继续看好下半年金价 预计波折上行

本文来自微信公众号“申万有色公众平台”。

主要内容

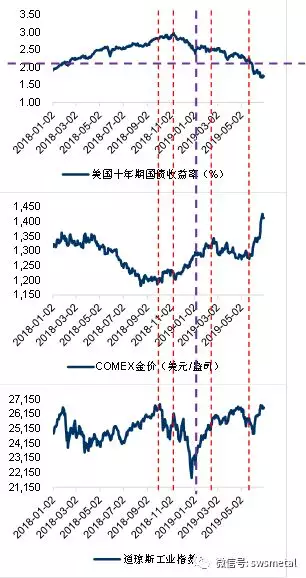

1.金价回顾:始于避险,涨于宽松,终于未知

金价此轮于2018-8-16见底,截止最新经历了两轮主升浪:

2018-11-13至2019-2-19,累计涨幅11.93%

2019-5-30至2019-6-25,累计涨幅11.08%

金价见底最初的原因是避险,对应美股大跌(第一根和第二根红线区间)

利率下行驱动了第一段主升浪(第二根和第三根红线区间):

利率过高以后,美股出现崩盘,市场交易的国债收益率走低(对2018年加息的修正,第二根红线和紫线区间)

伴随利率持续降低,市场情绪因流动性宽松而改善,利率不再下降;依靠通胀回暖继续提振金价;美股大幅反弹(紫线和第三根红线之间)

第三根红线是美国2019年通胀和通缩的拐点

第二段主升浪是因为名义利率加速突破了2018年加息周期以来的平台位置,和金价突破五年阻力相对应

2019年上半年黄金价格走势中最重要的两点:

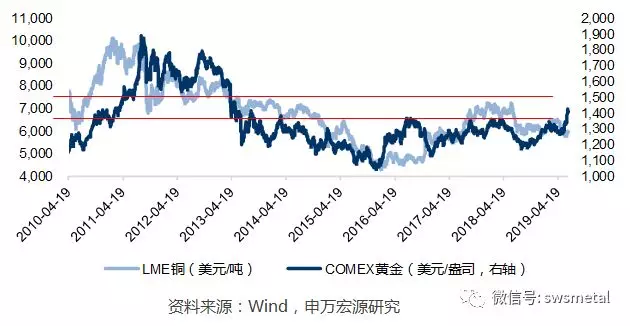

实际上,市场交易过程中的名义利率已经下降了COMEX黄金价格突破了五年以来的阻力位,而铜等商品价格距离本轮上升周期的阻力位置仍有距离,暗含通胀驱动的因子有所变化

COMEX黄金突破五年阻力位,而铜价距离阻力位仍有相当的距离

1.1黄金核心分析框架——实际利率和避险

影响金价变化的核心因素:

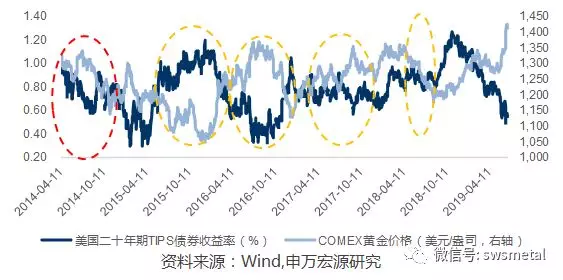

(1)实际利率和金价负相关(下图黄圈),中长期持续有效;

(2)避险情绪和金价正相关,短期有效:

美元指数对金价的负相关解释也很出色,但我们认为它是一个由利率和经济增长共同决定的外生变量,因此不会优先分析它的变化

实证角度看,红圈部分实际利率和金价负相关的背离主要由于当时欧洲和日本央行实行负利率所致

实际利率,一般可以直接观测美国20年期TIPS债券收益率(日度数据)

实际利率进一步分拆,分为名义利率与通胀预期

COMEX黄金价格和美国20年期TIPS国债收益率负相关性较高

1.1.1名义利率—国债收益率更好跟踪

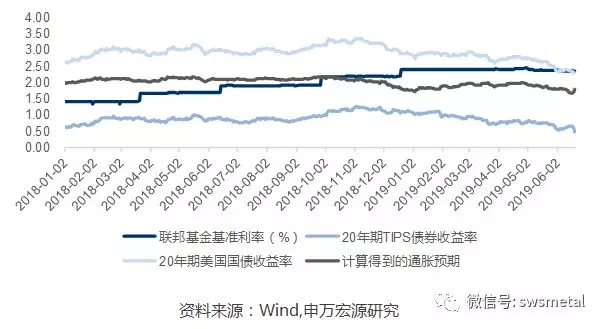

名义利率:选联邦基金基准利率or 国债收益率?

联邦基金基准利率会影响国债收益率,也是美联储直接调整的目标;

国债收益率更高频,能尽早反应市场预期的变化

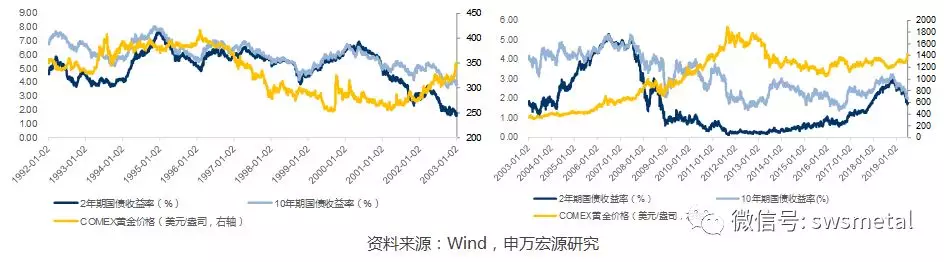

一般我们选取2年期(1年期及更短期国债收益率变化影响因素较多,2年期国债收益率变化更多的与短期经济波动相关)、10年期、20年期国债收益率分别作为短期和长期名义利率变化的参考

联邦基金基准利率、国债(实际)收益率与通胀预期

我们很在意美国长短期利差倒挂,特别是在利率连续上升之后:

加息过程中利差粘合,名义利率上升空间被封死;这对后续的金价是有利的

短端名义利率快速下行,利差拉开,对金价上涨刺激性更大(2001年1月和2007年8月)

利差粘合后未必会马上拉开(衰退周期是滞后于利差粘合的),过程中金价表现取决于当时的通胀周期

当前,美国2年期国债收益率1.75%,反应了美联储2019年下半年降息的预期;但它与美国3个月国债收益率仍然倒挂

历史上美国长短期利差粘合后利率都将趋势向下

1.1.2通胀预期:CPI与大宗商品价格均反应通胀预期

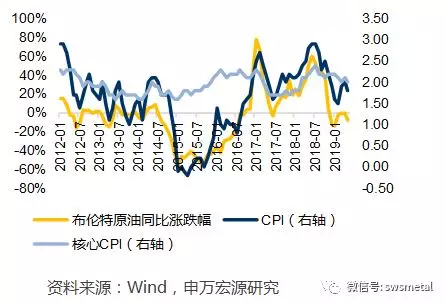

黄金价格中包含通胀预期的变化整体吻合美国月度CPI同比变化,同时也高度拟合大宗商品价格变化(铜价),但与美国月度PPI同比变化关系不大

铜价是一个更高频的数据,以此来判断金价中通胀预期的变化更好:

历史上看,金价与铜价方向趋于一致,但有时间差,比如2011年2月铜价见顶,2011年9月金价见顶;2016年1月金价见底,2016年3月铜价才开始反弹

铜价和金价长周期方向上的一致主要因为通胀周期本身是由大宗商品(铜、油)决定的;铜相对原油对金价的指引更准确,因其受到非自然供给的干扰比较小

美国CPI、PPI、LME铜价与金价关系

1.2大逻辑:逆全球化与负利率驱动的资产配置

逆全球化本身将带来的“高通胀,低增长”组合:

美联储主席鲍威尔6月26日讲话中同时提到“预计2019年下半年美联储累计降息50bp”和“FOMC视角下,美国通胀将达到美联储设定的2%的目标”

负利率资产膨胀一定程度上有助于金价上涨,但不绝对:

并非利率一定要为负数才对金价起刺激作用,本质上这也是利率下降的产物

负利率本身也利好权益类资产,要看阶段性黄金与权益资产谁更具吸引力

美国CPI与油价变化

全球负利率债券规模与金价、道琼斯指数走势图

2.1外部环境短期缓和,预计美国国债收益率将回弹

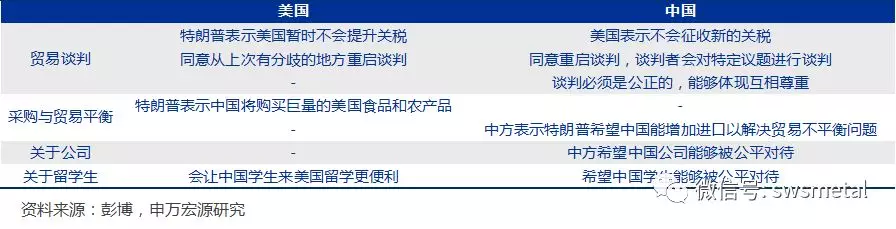

6月29日,中美两国协商重启谈判,释放了一些略超市场预期的积极信号:

这直接威胁“逆全球化”利好金价的大逻辑;但未来仍有可能有反复

微观上,美国国债收益率将有所回升,短期对金价不利

我们预计金价不会跌破1380美元/盎司(之前的五年阻力位转而成为当前的支撑位)

中美大阪峰会碰面后双方的公开措辞

2.1.1外部环境压力加剧本质是因为有效需求不足

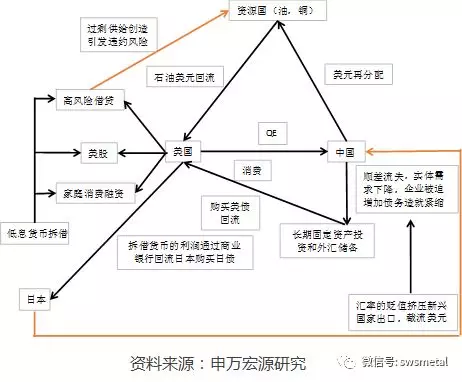

“逆全球化”发生的本质原因是,全球有效需求放缓,而共同增加债务推动经济增长的模式出现了大量不均衡,从而导致被动解体:

美国直接的目标“消除逆差”也是修正系统不平衡的一种方法

中国暂时仍没有从投资增速下行的困局中走出来

中国生产美国消费为模式的全球经济循环简图

中国实际固定资产投资增速在一季度刺激下微幅反弹

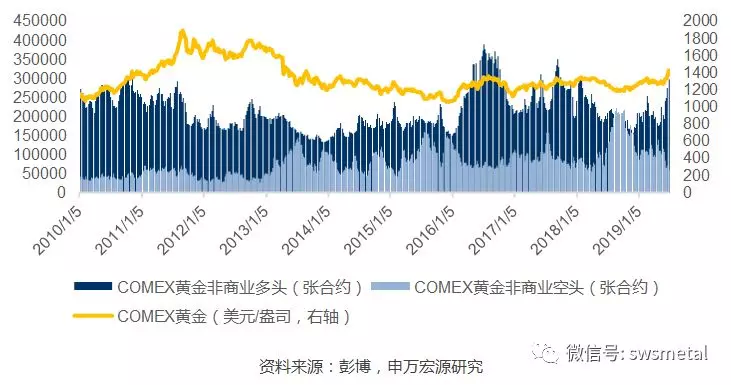

2.2CFTC持仓数据:短期多头头寸增加

非商业空头(投机)平仓被动离场带来的金价上涨已经过去了

非商业多头(投机)未来持仓的波动将影响金价短期走势

CFTC黄金非商业头寸持仓与COMEX金价变化

2.3短端国债收益率按当前市场预期仍有下行空间

美国2年期国债收益率1.75%,暗含市场对美联储2019年下半年2次降息的预期(数据及市场降息预期的状态均截止2019年6月28日):

截止到2019年12月的时间窗口,市场预期4次议息会议降息3次的比例是当下主流,预期兑现的过程中,仍可以刺激黄金价格上涨

名义利率下降速率趋缓,下降空间预计在9月份以后进一步打开

到2019年12月的时间窗口,当下市场主流预期落定在降息2-3次的区间上

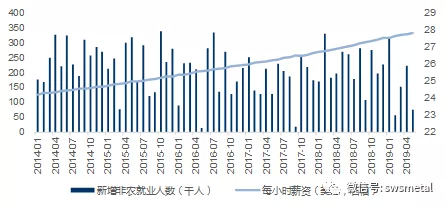

2.3.1美国当前经济数据比较微妙

非农时薪持续增长是美联储曾经加息的依据

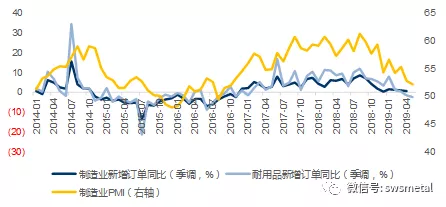

制造业新订单增长情况确实不容乐观

美国消费前景中性

2.4通胀预期:中期在波折中逐步上升

美国通胀预期企稳且当下市场对后市大宗商品的价格预期是边际向上的:

美元指数震荡趋弱

2019年7月至8月上旬,通胀预期持续回升,速率取决于大宗商品特别是原油的涨幅•2019年8月中下旬至9月底,通胀预期大概率持平或回落,也是金价的调整周期•2019年四季度,预计黄金价格将再次伴随通胀周期的走强而走强

20年期TIPS债券反应的美国通胀预期变化

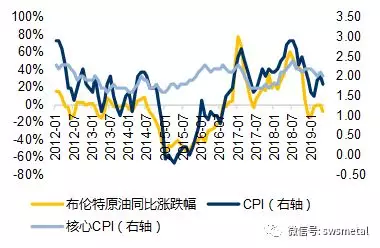

美国CPI和核心CPI均与油价呈现高度正相关

2.4.1供给冲击对原油价格有强烈支撑

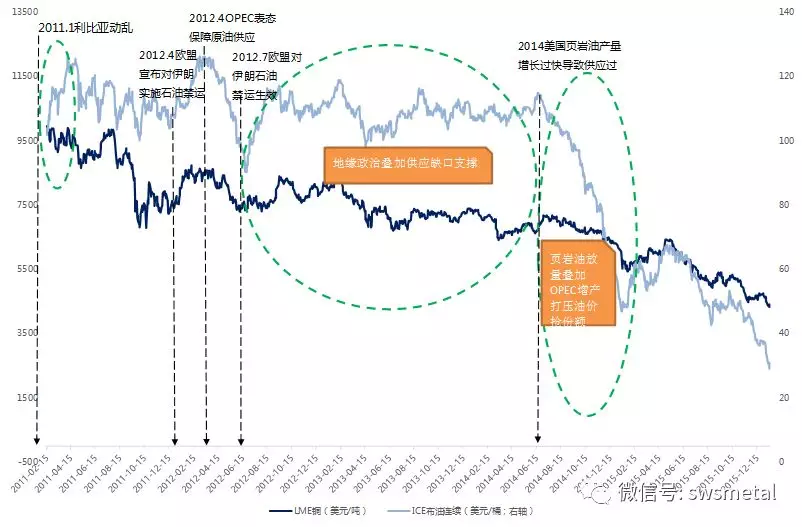

2.4.2 周期轮回:2014年伊朗的制裁 &OPEC减产

2.4.3OPEC超额减产,供应端持续收缩

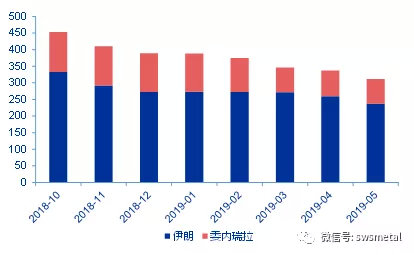

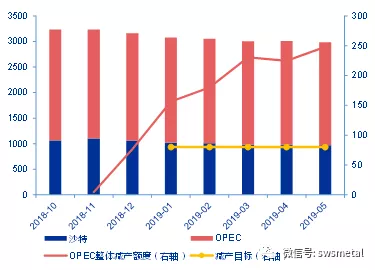

沙头主动带头和伊朗与委内瑞拉被动减产,带动OPEC超额减产。OPEC从2019年1月开始减产,目标是在2018年10月的基础上减产80万桶/日,但截至2019年5月OPEC的总产量已经下降了248万桶/日

其中沙特带头减产95万桶/日;而被豁免减产的伊朗和委内瑞拉的产量也大幅下降

全球产量明显下滑。根据IEA,截至今年5月全球石油供应较去年11月的峰值减少了280万桶/日至9950万桶/日。

委内瑞拉和委内瑞拉产量大幅下滑(万桶/日)

沙特带头,OPEC超额减产(万桶/日)

2.4.4页岩油钻机数下滑,美国原油供应增速放缓

页岩油钻机数下滑压制美国原油产量。截至2019年6月页岩油钻机数已经回落到了2018年2月左右的水平。

美国原油产量增量高位放缓。根据EIA,2018年美国原油产量为160万桶/日,预计2019年、2020年美国原油产量将增加140万桶/日,和93万桶/日,增速预计放缓。

美国页岩油采油钻机数和总采油钻机数(个)

2.4.5全球资本开支乏力稳定未来工业品价格

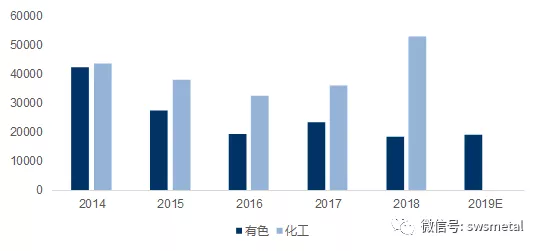

尽管2016-2018年大宗商品价格持续上涨,高位震荡,但资本开支并没有随之大幅增加

供给端议价的能力当下和未来预计都将远强于2012-2015年的上一轮下行周期

2014年以来全球主流有色金属企业资本开支一览(百万美元)

2.5下半年金价展望总结:继续看好,走势波动加大

短期受到外部环境缓和的影响,CFTC非商业多头主动离场,预计金价有所调整,但不会跌破1380美元/盎司

中期名义利率端,降速趋缓,大概率等到9月议息会议结束,2年期国债收益率才会有进一步下行的空间

中期通胀预期将主导黄金价格走势,预计波折中上行,7-8月上旬和2019年四季度是两个较好的做多窗口期

仍然维持2019年全年COMEX黄金价格高点1500-1600美元/盎司的判断

3.长期金价:通胀周期是长期金价能否创新高的核心因素

2019年全年看,由于需求不振,全球将再次陷入通缩的困境,这不利于金价:

金价长周期来看大级别牛市都发生在通胀持续扩张的周期中(1976-1980年,海湾战争的油价冲击)、(2001年-2011年,中国入世带动的需求大通胀),见下图红色方框

名义利率下行即所谓放水,如果没有通胀配合,一样无法提振金价(2012-2015年)

过去四十五年黄金长周期价格

3.1复盘2012-2015年的衰退式宽松:黄金中期持续震荡

当前,需求长期预期不乐观,滞涨也并非长久之态,金价未来能否规避2012-2015年的低迷走势?

由于2013年有了QE退出预期,美债收益率甚至出现了明显的回弹;当下货币政策没有当时极端,名义利率端很难复制当年大幅反弹的景象

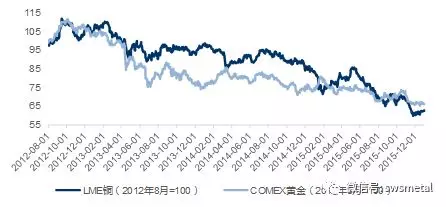

2013年7月以后,铜价后续还有3轮明显的下跌,通缩预期不断加剧;但除了2015年6月后因为名义利率上升的预期也同时发酵,金价破位下跌外,整体保持震荡

以当前产能投放周期,预计未来通缩压力比2012-2015年小,有利于金价保持强势

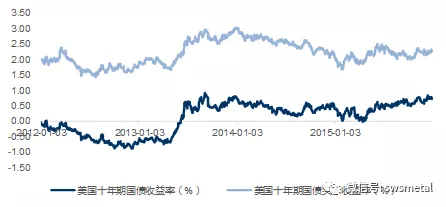

2012年8月至2015年底美国债券市场收益率变化

2012年8月至2015年底铜价和金价变化

3.2长期金价:贬值体现在内盘金价的走强

2013年8月至今的SHFE黄金与COMEX黄金价格走势

附录1:2019年上半年黄金股涨幅及当前动态PE

2019年上半年黄金股涨幅及当前动态PE

附录2:黄金股利润弹性、产量、储量与市值弹性比较

A股与H股主流黄金股产量、储量与净利润弹性比较

扫码下载智通APP

扫码下载智通APP