谋求香港上市的捷信消费金融为何净利率远低于同行?

本文来自微信公众号“信披头条”,作者艾斌。

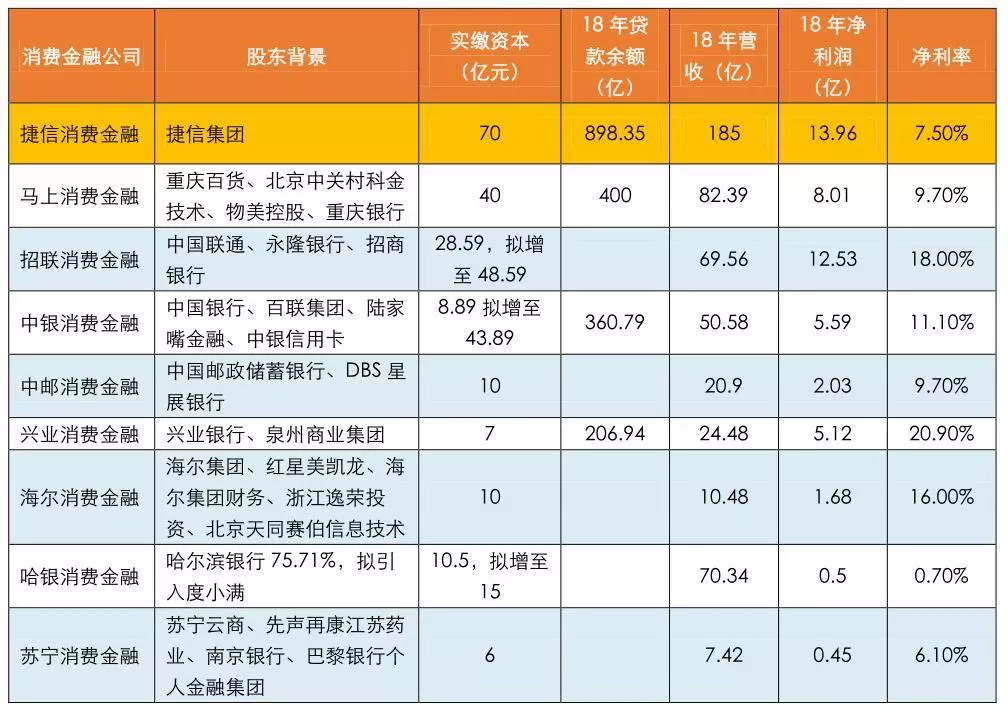

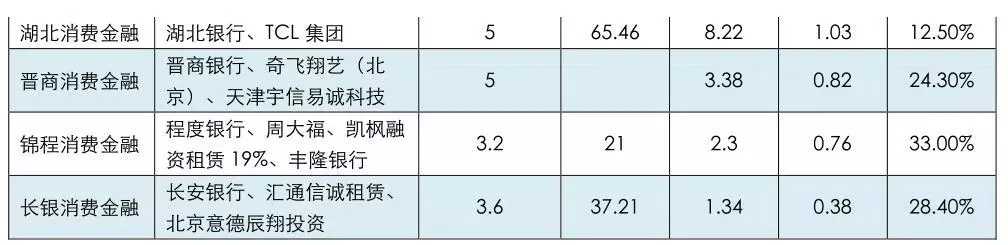

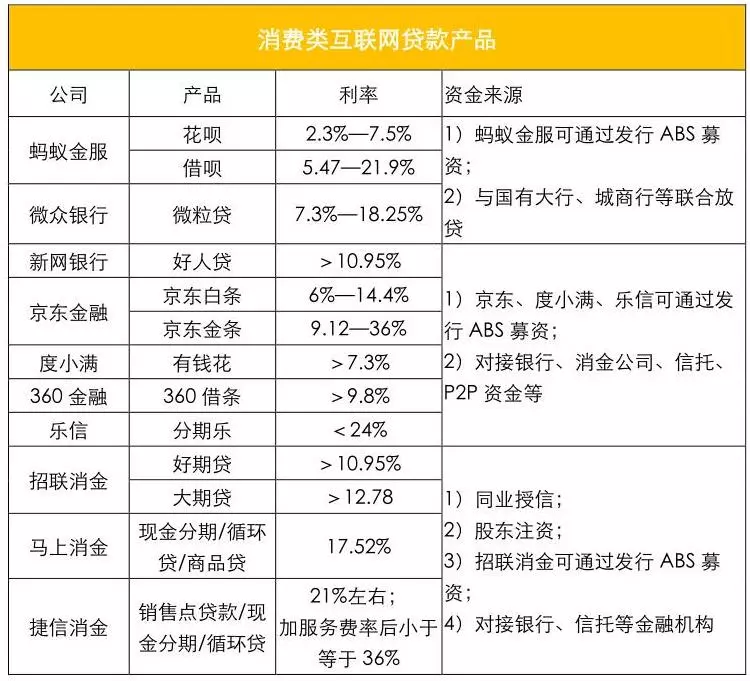

近日,捷信消费金融(下称“捷信”)向港交所提交了招股书,外界预计捷信有望成为我国“消费金融第一股”。业内人士表示,如果捷信上市成功,不排除会引来其他消费金融公司跟风上市。 公开资料显示,捷信实缴资本70亿元,2018年贷款余额达898.35亿元,营收185亿元。从实缴资本、贷款余额和营收三方面来看,捷信是我国最大的消费金融公司。然而根据招股书,2018年捷信的净利率仅为7.5%,同行中的马上、招联、中银、兴业的净利率则分别达到了9.7%、18%、11.1%和20.9%。 捷信的体量远大于同行,而净利率却远低于同行,这其中的原因是什么? 来源于年报、招股书 为便于分析,首先将消费金融公司、网络小贷公司和现金贷公司的盈利模式做个简化,即收入减去成本。从利率角度看,信贷收入为借贷的平均利率(银行信用卡、互联网巨头、部分头部消金公司的借贷利率一般小于18个点,其他借贷平台的利率一般为18—36个点)。信贷成本的构成主要包括资金成本(5-10个点)、坏账成本(2-10个点)、获客成本(5-15个点)、运营成本等。因为不同公司的借贷利率与成本控制水平有很大不同,导致它们的最终净利率相差悬殊。 从收入端来看,我们查阅了捷信消费金融官网,其公布的几份捷信“随心贷”的价格目录表显示,加了客户服务费率后其借贷利率普遍为36%。而此前新流财经报道显示,截至2018年12月31日,捷信消金的贷款年化利率最高为24%,在整体利率分布中占比56.22%,其次年化利率21%的贷款利率分布较广,占比29.79%。另外,财新周刊统计整理的的部分个人消费类互联网贷款产品费率显示,马上消金的年化利率为17.52%,而招银消金的“大期贷”大于12.78%。通过对比,可以发现,捷信的利率高于其他几家头部消费金融公司,更接近上市的互金平台。 数据来源:财新周刊、捷信消费金融官网 从资金端看,捷信在中国的主要资金来源自银行及其他金融机构,以信托安排、双边贷款及银团贷款方式提供境内贷款。而其他消费金融公司资金渠道更多元,主要是来源于银行、企业等大股东,有些公司还可以发行金融债券,并向境内金融机构贷款或者向境内同业拆借。一般来自大股东和债券的资金成本低于6个点,而来自金融机构的资金成本高达7-10个点,因此捷信的资金成本要高于其他消费金融公司。此次谋求上市,获得更低成本的资金应该是一大原因。 从坏账端看,2016年至2018年,捷信的整体不良贷款率分别为6.1%、6.9%和8.4%,其在中国境内的不良贷款率分别为4.3%、7.2%、9.7%,呈逐年提升趋势。公开资料显示,2018年上半年,我国消费金融行业整体不良率约为4%,其中招联消费金融仅为1.15%,苏宁消费金融为2.1%,兴业消费金融则为2.11%。由于网贷平台普遍的坏账率为8-10%之间,可以看出捷信与网贷公司坏账率更为接近,其坏账成本远高于我国头部消费金融公司。 从运营端看,与其他公司相比,捷信的线下网点更多,毕竟捷信早期的消费金融业务主要在线下,直到目前还占据重要地位。此外,公司的业务分布在全球好几个国家,业务分散也会导致运营成本提升。为节省开支,捷信派驻员工的销售网点较2017年已经有所下降,但仍然高达5.69万个。同时,近两年捷信开始缩减中国大区的雇员数量,由2017年的8.95万人降为2018年的5.68万人。 从获客端来看,捷信的主要营收来自中国,但是其在中国的获客渠道可能要弱于同行。比如招联、苏宁等公司可以借助招商银行、苏宁集团等大股东的品牌知名度和原有庞大客户群,降低获客成本。 综上,可以发现虽然捷信的借贷利率远高于其他几家消费金融公司,然而资金成本、坏账成本、运营成本和获客成本与其他消费金融公司相比均不占优势。因此捷信的体量虽然最大,而其净利率却并不高于同行。 免责声明:智通财经网转发此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP