日活用户(DAU)停滞不前 Snap(SNAP.US)能否解决难题?

本文来源:美股研究社,本文作者:Kayode Omotosho。

摘要

Android应用程序的重新设计不足以推动DAU的增长。

Snap(SNAP.US)目前的市盈率很高,而它需要更多的投资来巩固新的押注。

游戏行业有巨大的潜力推动下一个10亿美元的收入。

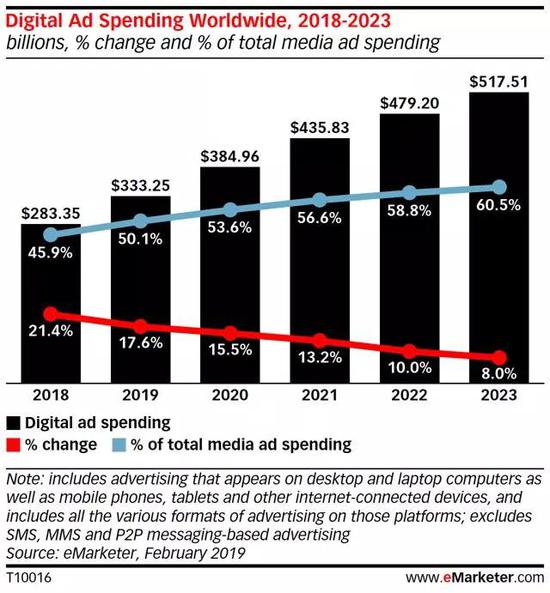

不断增长的数字广告市场仍然是最好的短期增长催化剂。

在当前市值210亿美元的情况下,要保持买入评级的代价很高,不过业绩好于预期可能会带来好结果。

Snap的收入主要来自由透镜、滤镜和discover部分的广告,但其进军游戏市场的前景很乐观,有望实现21.1亿美元的年收入,这是分析师2020年的预估中值。虽然这一估值看起来很高,但如果没有这一估值,将导致股市大幅回调,我们可能会像2018年那样调整后个位数的股价。

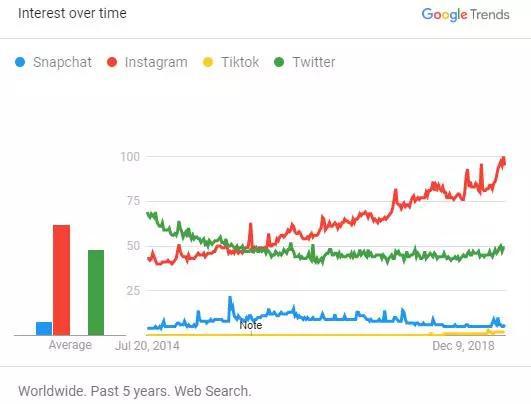

许多看涨人士一直想要理解Snap DAU停滞不前的原因。这是因为DAU是经济增长和收入的关键驱动力。如果Snap能够大幅提高DAU,它将为该公司创造更多的广告库存,以便在不提高价格的情况下销售给广告商,从而确保其保持竞争力。我对该公司的一项声明做了一些调查。该公司称,Snap可以覆盖90%的美国青少年。如果这一说法是正确的,那就意味着Snap应该会像Instagram和Twitter(TWTR.US) 一样流行。在我的研究过程中,我发现了下面的图表。

Instagram很流行。自2012年推出这款应用以来,这种势头从未停止过。很明显,多数青少年把时间花在Instagram上,而不是Snapchat。

然而,如果我们仔细看看上面的图表(不考虑其他社交媒体平台),你会发现一个峰值。它似乎正在复苏。在重新设计了Android应用程序之后,Snap的首席执行官在最近一次财报电话会议上强调了用户参与度的提高。如果这是真的,那么这家公司保持这种新势头会有多容易呢?这种势头会持续下去吗?这对广告客户和Snap的估值来说意味着什么?

首先,尽管Snap的应用重新设计是朝着正确方向迈出的一步,但现实情况是,一些用户已经转向了其他社交媒体平台。虽然大多数人并没有完全放弃这款应用,但他们花在这款应用上的时间更少,这使得Snap很难增加广告业务。这意味着该公司将需要更多的设计来重新赢得用户。

Snap在三个关键领域进行了投资,这些领域有可能提高其市场估值:游戏、广告、引擎内容。

游戏:由于将于明年推出的5G新技术,投资游戏是一个明智的举措。Snap的弱点之一是数据量过大。Snap消耗大量数据,这限制了它只能在互联网速度超快的发达国家使用。

将于2020年发布的新款iPhone将支持5G功能。这对Snap的用户体验将是一个巨大的提升,此举将迎来一个新的青少年玩家群体,他们大多在Twitch和YouTube上玩游戏。就像4G使Instagram和其他数据密集型平台成为可能一样,5G将使更多数据密集型的基于移动的工作负载更容易成为主流。这将驱动DAU。更多的DAU意味着更多的应用程序参与,这最终将推动广告业务的发展。目前,Snap通过游戏中弹出的6秒长的视频赚钱。不过,该公司尚未说明这是否已经对收入产生了显著影响。

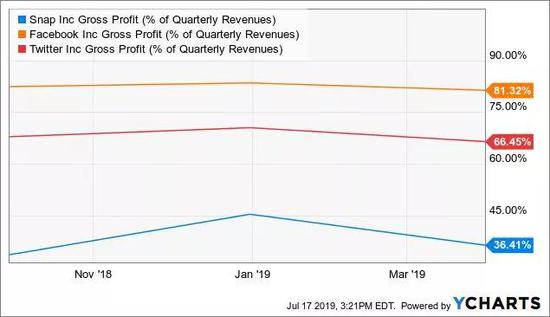

广告引擎:Snap的广告引擎现在是自助式的。这是其收入模式的基本要素。这个新的规划平台将使品牌更容易管理和优化他们的活动,以设定营销目标。虽然它还没有谷歌(GOOG.US)的DoubleClick或ADs平台那么强大,但能力上的差距在不断缩小,因为随着时间的推移,它只会变得更好。尽管Snap的广告库存需要更长的时间才能获得与Facebook(FB.US)、Twitter或谷歌相同的定价,因为它的DAU和广告投放时间更短。

内容:由于用户正在转向其他平台,让发布者留下来将是一项艰巨的任务。Snap要想重新吸引新用户,需要的不仅仅是重新设计应用程序。

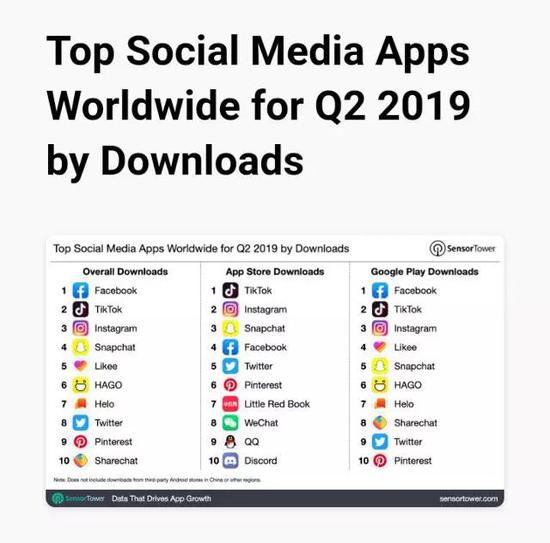

来自SensorTower的数据证实,Snap是美国第二季度下载量最大的社交媒体移动应用。尽管这与美国银行(29.4, -0.08, -0.27%)重新乐观的理由相呼应,但全球应用程序安装数据却表明情况并非如此。

Snap远远落后于其最可怕的竞争对手,排在第四位。这证实了熊的观点,Snap在争夺青少年和相对更年轻的互联网用户的社交媒体市场份额方面,仍落后于Instagram。

01 估值

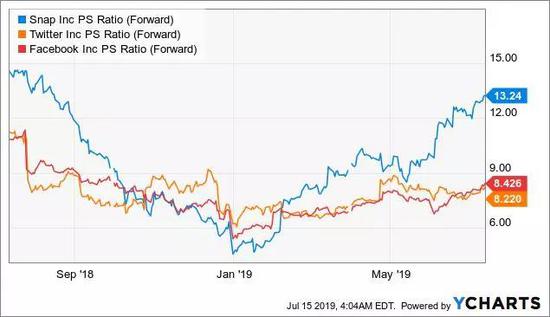

Snap的估值仍高于竞争对手。要想让广告客户拨出更多的钱来投放Snap广告,就需要该公司拿出更有创意的方式来推动DAU和用户留存。我预计游戏将推动Snap的下一阶段增长。尽管大部分投资都是在过去两年里完成的,但要获得像Twitch和YouTube这样的网站那样的吸引力和受众,需要更多的再投资。

因此,在游戏平台成为主流之前,我预计Snap的利润率将保持相当稳定,而不会受到太大影响。这将继续使估值比率低于毛利率线。

02 结论

尽管Snap的游戏平台是一项投资,能够在用户增长和应用程序参与度方面带来巨大回报,但目前尚不清楚该公司将如何将其与广告模式结合起来,以推动收入的显著增长。Snap目前的价格/销售比高于竞争对手。按照13倍的预期市盈率计算,投资者预计2019年的收入为16亿美元,2020年为21.1亿美元。Snap在2018年实现了11.8亿美元的收入。要想达到2019年和2020年的高水平,Snap 需要大量的 dau 增长才能保证随之而来的 ARPU 增长。虽然我不认为这是不可能实现的,但它将以损益表上的巨大成本为代价。如果投资者愿意忽略这一点,就有理由以目前的估值持有该股。不过,我预计近期价格不会大幅上涨。

因此,我给予Snap持有评级,因为不断增长的数字广告市场仍然是近期唯一明确的收入催化剂。

扫码下载智通APP

扫码下载智通APP