中信建投点评保险业半年经营数据:寿险业务改善明显,财险行业集中度提升

本文来自微信公众号“中信建投非银金融研究”,作者:赵然,王欣。

数据概览

银保监会披露 6 月份经营数据,上半年保费收入合计 25537亿元,其中人身险、财产险保费收入分别为 19644 亿元、 5893亿元; 保险金额合计 3193 万亿元,保单件数 186.77 亿件,上半年赔付支出合计 6232 万亿元; 截止 6 月底,保险行业资产总计19.5 万亿,净资产 2.3 万亿,保险资金运用总额 17.37 万亿元。

人身险保费增速16%,健康险保持高增长

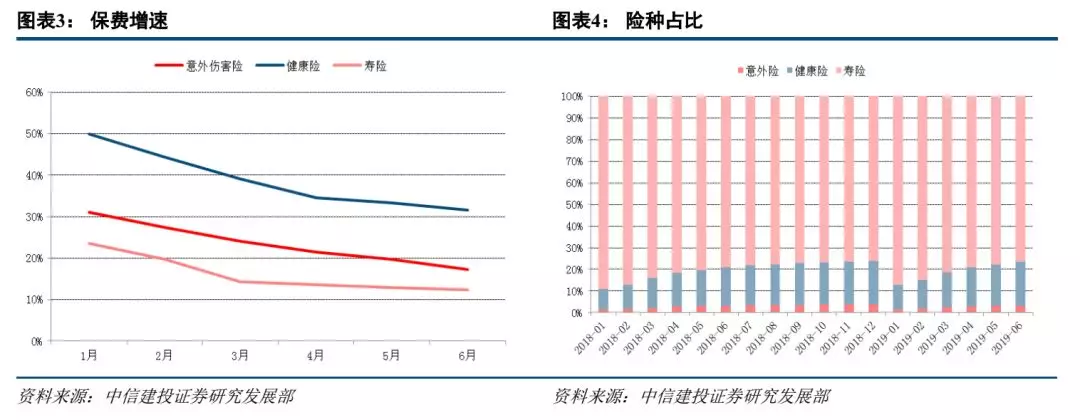

上半年人身险保费收入总计 19644 亿元, 1 月份开门红的顺利开展,推动保费收入同比大幅增长 24%,随后增速逐月回落进入二季度趋于平缓,上半年累计保费收入实现同比 16%的增长,而去年同期仅-7%。 其中寿险、健康险、意外险保费收入分别为15027、 3976、 641 亿元,同比增速分别为 12%、 32%、 17%,上半年均保持 10%以上的增速,健康险持续高增长,增速保持在30%以上。从结构占比来看,健康险占比持续提升达到 20%, 寿险业务比例则逐渐压缩至 76.5%。

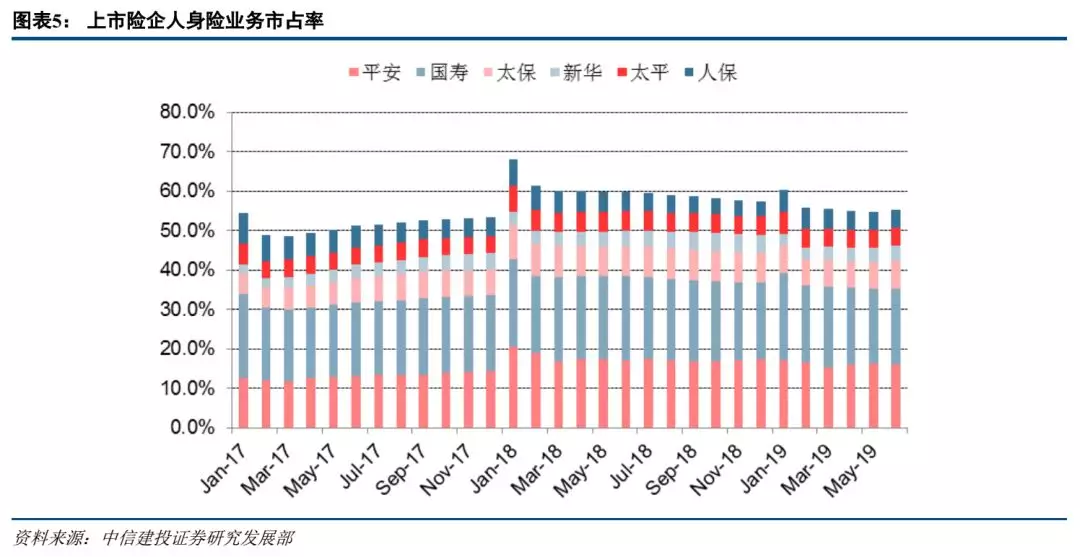

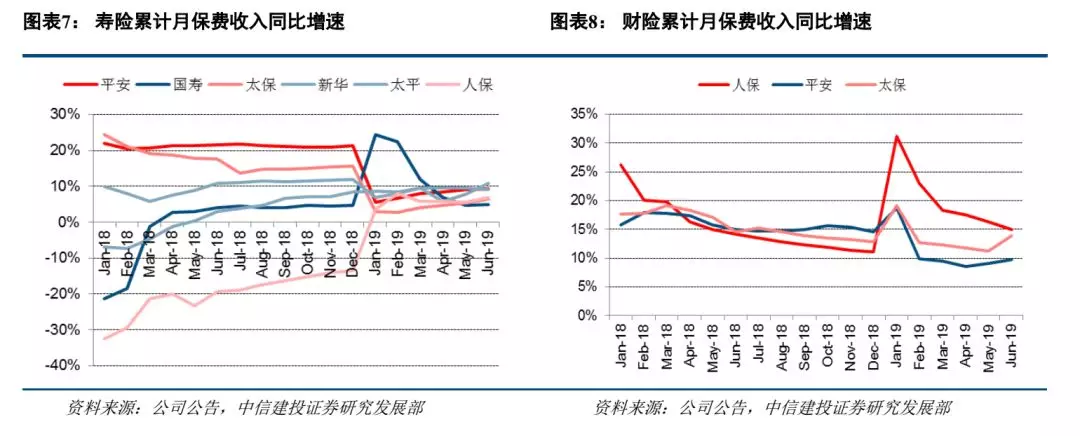

上市险企保费增速普遍低于行业水平, 1-6 月累计保费增速分别为中国太平 10.8%、 中国平安 9.2%、 新华保险 9%、中国人保 6.9%、中国太保 6.5%、中国人寿 5%,这也使得上市险企人身险业务的市场份额有所下滑,以上公司的市场份额 2018 年底为57.6%,而 2019 年 6 月底则为 55.3%。上市公司舍弃了一定的“量”来换取“价”的提升, 更加注重高价值业务的销售与发展,虽然新单保费仍然负增长,但新业务价值率的提升有望推动新业务价值全年达到 10%以上的增长。

财产险保费个位数增长,市场份额更为集中

上半年财产险保费收入总计 5893 亿元, 1 月份增速达到 14%后快速回落,稳定在 8%左右。不同于寿险同比好转的趋势,财险行业保费增速不及去年同期水平(2018H 同比增速 12%)。主要原因依然在于车险保费增速下降, 车险是财险业务第一大险种,占比依旧在 60%以上,然而 18 年下半年以来,随着新车销量的持续走低,车险保费增速低迷,加之商车费改持续推进带来的竞争加剧,使得车险业务不再是财险业务增长的最大驱动力, 保险公司也开始纷纷将注意力转向非车险业务,农险、健康险、责任险、保证保险的快速增长为财险公司保费提升提供了支撑, 截止 6 月底,车险、健康险、农险、责任险、保证保险保费收入占比分别为 62%、 8%、 7%、 6%、 6%。

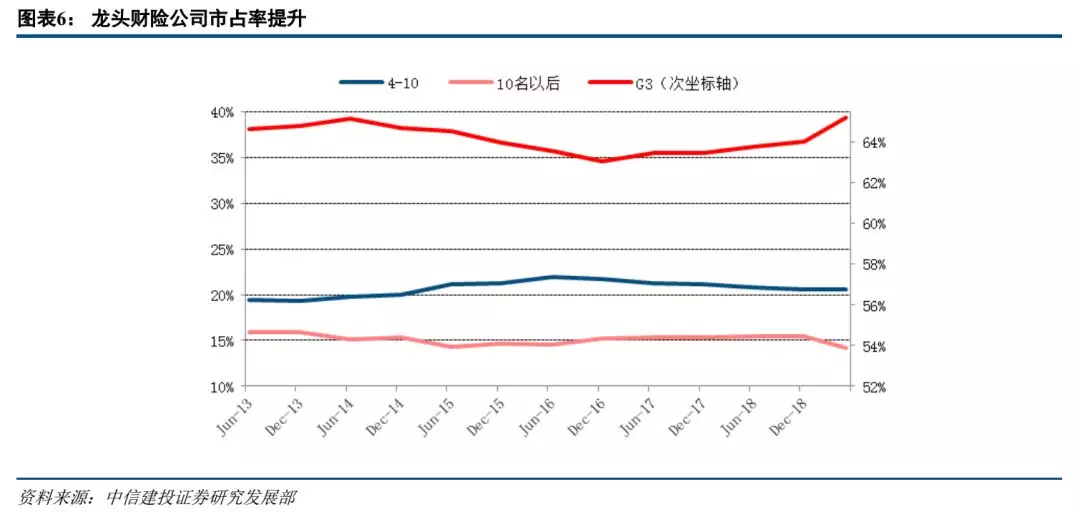

上市险企 1-6 月财产险保费增速分别为中国人保 14.9%、中国太保 14、中国平安 9.7%、中国太平 9.5%,普遍优于行业水平。平安车险业务同比+9%, 较上月有所好转、非车业务同比+7.4%、健康险依然高速增长同比+40%,结构占比分别为 70.8%、 24.5%、 4.8%。 从市场份额来看,集中度有进一步提升的趋势, 老三家的市场份额持续提升,合计超过 65%(2018 年底三家的市场份额合计为 64%),中国人保、中国平安、中国太保市占率分别为35%、 20%、 10%,排名 4-10 名的险企份额相对稳定在 21%左右, 10 名以后的小企业份额继续下滑。

资金运用余额上涨,股票基金投资比例上升

截止 6 月底,保险行业总资产金额 19.5 万亿, 较年初增长 6.4%、 净资产 2.3 万亿, 较年初大幅增13.9%、保险资金运用余额 17.37 万亿元, 较年初增长 6%,资产配置方面,银行存款、债券、证券和基金、非标投资金额的比例分别为 15.2%、 34.5%、 12.6、 37.8%,年初至今,权益市场表现回暖,险资抓紧配置窗口,投资于股票及基金的比例提升了 1 个百分点。 在监管鼓励险资入市、增加权益投资的基调下,预期险资在股票和基金等权益类资产方面的配置仍会有所提。 长端国债利率企稳震荡,经济数据支撑利率短期大幅下行可能性较低,资产再配置压力有所缓解, 行业年化总投资收益率预期有望达到 5.5%。

投资建议

寿险业务相较去年同期大幅好转,行业竞争加剧以及产品价值转型导致上市险企市场份额下滑,但“以量换价”的策略也将使得上市险企价值提升同比好转。财险业务表现不及寿险,但行业集中度进一步提升利好龙头企业。当前中国平安(02318)、新华保险(01336)、中国人寿(02628)、中国太保(02601)当前股价对应估值区间为 0.85-1.34 倍 P/EV,中国财险(02328)目前 P/B 为 1倍, 合理估值区间为 1-1.5 倍 P/EV(P/B),推荐关注中国太保、中国财险、 新华保险、中国人寿。

风险提示

保费增速不及预期,长端利率下行。

扫码下载智通APP

扫码下载智通APP