全球四大矿山到底产了多少铁矿石?下半年又要产多少铁矿石?

本文来自“矿业汇”,作者为李木,本文观点不代表智通财经观点。

铁矿石和钢铁,可谓冰火两重天。

从今年年初开始,铁矿石价格从450元/吨一路上行,7月初时,创出了近5年来新高,达到924元/吨的高点,近期虽出现回落,但依然在高点徘徊;反观钢铁,今年年初,钢厂的吨钢利润大多维持在700元左右,但目前已降到200元以下,有些钢厂的利润甚至已降到零界点。

目前世界铁矿石的产量和贸易量主要集中在巴西的淡水河谷(VALE.US),澳大利亚的力拓(RIO.US)、必和必拓(BHP.US)和福蒂斯丘(FMG)四大铁矿石生产企业,已经构成实质性的寡头垄断格局。

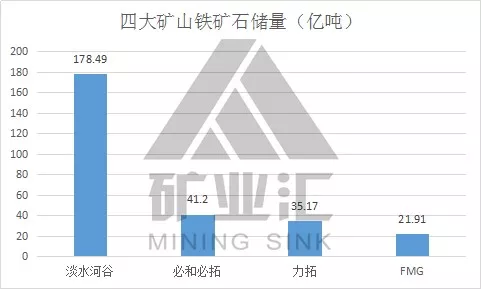

从储量看,根据四大矿山公司年报,2018年淡水河谷、必和必拓、力拓和FMG储量分别为178.49亿吨、41.20亿吨、35.17亿吨和21.91亿吨,合计达276.77亿吨,占全球铁矿石储量16.24%。

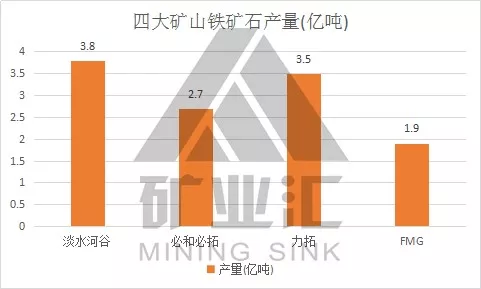

从产量看,根据四大矿山年报,2018年四大矿山淡水河谷(3.8亿吨)、力拓(3.5亿吨)、必和必拓(2.7亿吨)和FMG(1.9亿吨)的铁矿石产量为11.9亿吨,占全球产量的55%。

此次铁矿石上涨行情也与四大矿山产量降低有关。截止本周,四大矿山均已发布 2019年二季度运营报告,且对 2019H2-2020发货量做出预估,本期便和大家聊聊四大矿山今年到底产了多少铁矿石?

2019年上半年,受矿难及自然灾害影响,四大矿山整体发货不及预期。上半年产量均没有达到年度目标的50%,其中VALE和RioTinto上半年产(销)量明显偏低,若按照年度目标上限,VALE仅完成年度目标的41.72%,RioTinto只完成年度目标的47.18%。

1、淡水河谷

尤其是淡水河谷Vale 在 2019 年 2 月及 4 月至 5

月初相继遭遇溃坝、非正常天气,淡水河谷上半年铁矿石产量为1.37亿吨,同比减少23.4%,是四大矿产量下行的主要原因。

值得一提的是,淡水河谷于今年一季度停产的9300万吨铁矿石年产能,随着6月22日布鲁库图矿区恢复生产,其中3000万吨年产能已得到恢复。目前仍处于停产状态的6000万吨年产能,淡水河谷预期,其中3000万吨采用干法选矿作业的年产能将自今年年底起逐步恢复生产,而其余3000万吨采用湿法选矿的年产能则将在未来大约两至三年内恢复生产。

2、必和必拓

在今年二季度,必和必拓BHP铁矿石产量为6300万吨,环比增加12%,这表明其铁矿石已全面恢复生产。BHP在2019财年生产了2.38亿吨铁矿石,与上一财年同比持平。该公报还透露,2020财年铁矿石计划生产2.42亿—2.53亿吨,同比增加2%—6%。

3、力拓

2019年上半年,力拓皮尔巴拉地区的铁矿石产量为1.557亿吨 (力拓权益1.297亿吨),比2018年同期下降8%,上半年铁矿石销量为1.546亿吨

(力拓权益1.296亿吨),较去年上半年下降8%。

依照2019年6月19日所公布的指导目标,力拓2019年的皮尔巴拉出货量预计将在3.2-3.3亿吨之间,此前为3.33-3.43亿吨。

整体来看,四大矿山下半年发运环比上半年将大概率会出现大幅度增长,若按照最高上限算,四大矿山环比上半年最高增量可达到9476万吨,可大幅度缓解上半年造成的供需缺口,其中淡水河谷增加4247万吨,增量最多。

下半年总体来看,供应端边际回升,需求端则振荡下行,铁矿供需最紧张的时候已经过去,供需缺口正在逐步修复。

值得注意的是,由于高矿价的刺激,国产矿今年上半年产量也出现了较明显的增长,1—6月国产原矿产量达到4.07亿吨,同比增长5.60%,精粉增量达到600万吨以上,全年增量或超过1500万吨。另外,非主流矿方面近几个月发运也有持续增加,国外中小矿山复产提产热情有明显提升。

价格方面,短期来看,四大矿山下半年增产,但提升有限,矿价面临下压力,但仍将维持高位;长期来看全球全球新增产能少,四大矿目前的在建项目包括 Rio Tino 的 Koodaiadri 一期,BHP 的 SouthFlank,FMG 的 Eliwana 均为替代矿山,仅 Rio Tino 的 Koodaiadri 一期(3400万吨产能)有少量增量。

假设 2020、2021 年铁矿石需求增速 3%,则 2020、2021 年铁矿石需求增量 4575、4719 万吨,而同期四大矿的产量增量分别为3750、1000 万吨,考虑港口、钢厂库存偏低,铁矿在中长期仍具备涨价格局。

2019年下半年,四大矿发货量同比降幅预期大幅缩窄至持平,缺口边际将取决于终端需求和钢厂限产力度。今年限产强度难回 2017年采暖季水平假设下, 铁矿石供需仍将维持紧平衡态势。但铁矿石下半年供需缺口边际缩窄, 矿价顶部或见,但仍将维持100-110美金高位震荡。

扫码下载智通APP

扫码下载智通APP