天风国际:苹果(AAPL.US)在美销售硬件的售价与出货预估可能不受关税影响

本文来自微信公众号“天风国际”,作者郭明錤。

预测更新:

Apple降低关税影响的策略、Apple主要硬件产品在非中国生产据点状况

本报告提及的公司:

立讯精密 (002475.SZ)、歌尔声学 (002241.SZ)、鸿海 (2317.TW)、和硕 (4938.TW)、广达 (2382.TW)、纬创 (3231.TW)、Apple (AAPL.US)

我们相信Apple在美销售硬件售价与出货预估可能不受关税影响。市场担忧美国自9月1日开始将对3000亿美元的中国商品加征10%关税,将会让Apple主要硬件产品 (包括:iPhone、iPad、MacBook、Apple Watch与AirPods) 在美国市场的售价提高并对出货预估有负面影响,不利供硬商未来营收与盈利。然而,我们相信Apple已对此做好准备,如果美国政府从9月1日开始对3000亿美元的中国商品加征10%关税,我们预期中短期内Apple将会自行吸收因关税增加的额外成本并维持产品在美国市场的售价与出货预估不变。长期我们预测Apple将会增加非中国生产据点以避免美国市场销售产品因关税而成本上升。

短期内若Apple自行吸收因关税增加的额外成本,则硬件事业盈利可能有负面影响,但有利品牌形象与供应链合作关系。因服务事业盈利逐渐增加且非中国生产据点将逐渐增加,故我们相信此事对Apple造成的负面影响有限且是暂时性的。

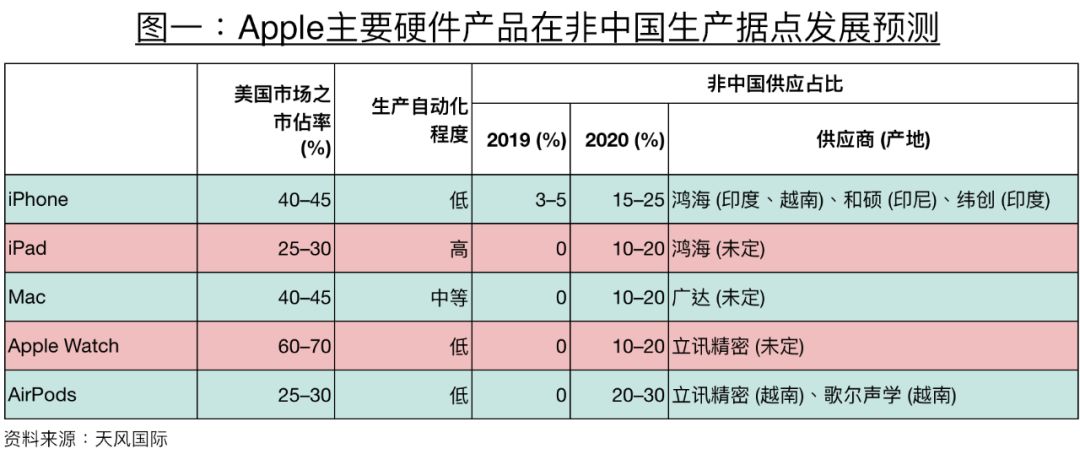

我们相信2年后Apple的非中国生产据点可满足大部分美国市场需求。我们认为扩张非中国生产产能,需考虑该产品美国市场之市占率与生产自动化程度。若美国市场需求占比较低且生产自动化程度较高,会有利于扩张非中国生产产能与满足美国市场需求。

1. iPhone:自动化程度低故不易扩张非中国生产产能,预期至2021年非中国生产据点可满足美国市场需求。

2. iPad:自动化程度高且美国需求较低,故扩产非中国生产产能以满足美国市场需求难度较低。

3. Mac:虽生产自动化程度高于iPhone,但因美国需求高,故预期至2021年非中国生产据点才可满足美国市场需求。

4. Apple Watch:预期自2020开始会有非中国生产据点。

5. AirPods:未来AirPods内部设计由SMT改为SiP更有利于提高生产自动化程度。

投资建议:

我们认为投资人可忽略关税对Apple产品售价与出货预估的直接影响,专注在行业与供货商的成长。供货商股价因关税事件而修正可能提供潜在买点。

风险提示:

新产品生产递延、需求低于预期、非Apple业务不如预期。

扫码下载智通APP

扫码下载智通APP