CyrusOne(CONE.US)2Q19业绩点评:业绩表现超预期,维持与GDS合作伙伴关系

本文来自“乐平科技视角”,作者为中金黄乐平、闫慧辰,本文观点不代表智通财经观点。

CyrusOne(CONE.US)营收、EBITDA超预期,当日股价收涨8.2%

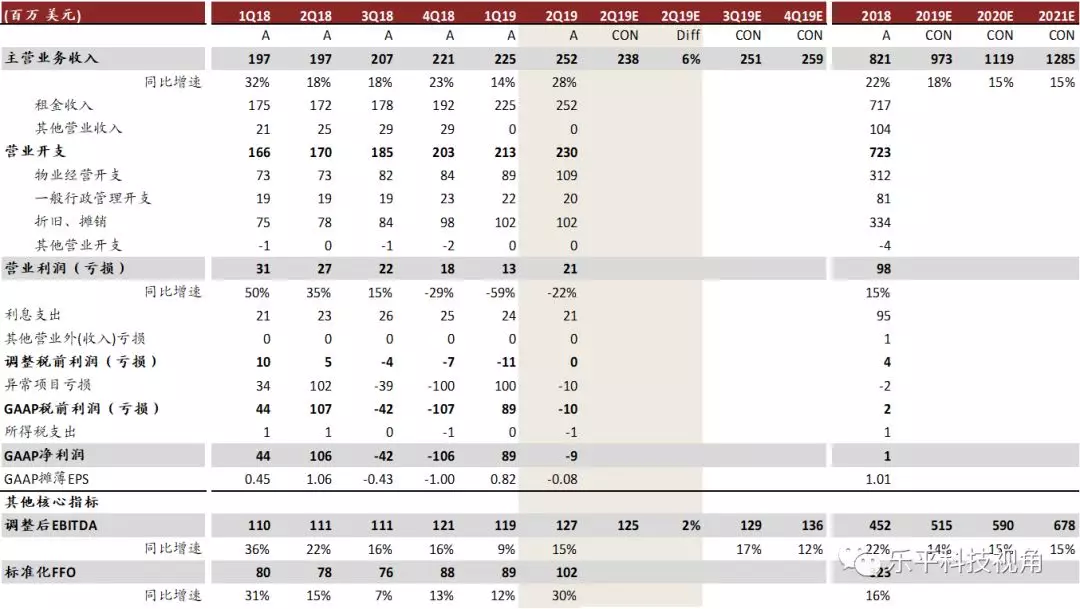

北美时间8月1日,美国IDC企业CyrusOne发布2Q19财报。公司实现营业总收入2.52亿美元,同比增长28%,超出市场一致预期6%;实现营业利润0.2亿美元,同比下降22%;GAAP净利润亏损9百万美元;实现调整后EBITDA

1.3亿美元,同比增长15%,超出市场一致预期2%,对应51%的EBITDA利润率,相比1Q19的53%略微下降;标准化FFO录得1.0亿美元,同比增长30%。财报表现整体超出市场预期,带动当日股价上涨8.2%。根据资讯,目前市场预期CyrusOne

2019年整体营收9.7亿美元,对应18%同比增速;预期调整后EBITDA 5.2亿美元,对应14%同比增速。

需求:新增订单以小规模为主,带动出租均价上涨。

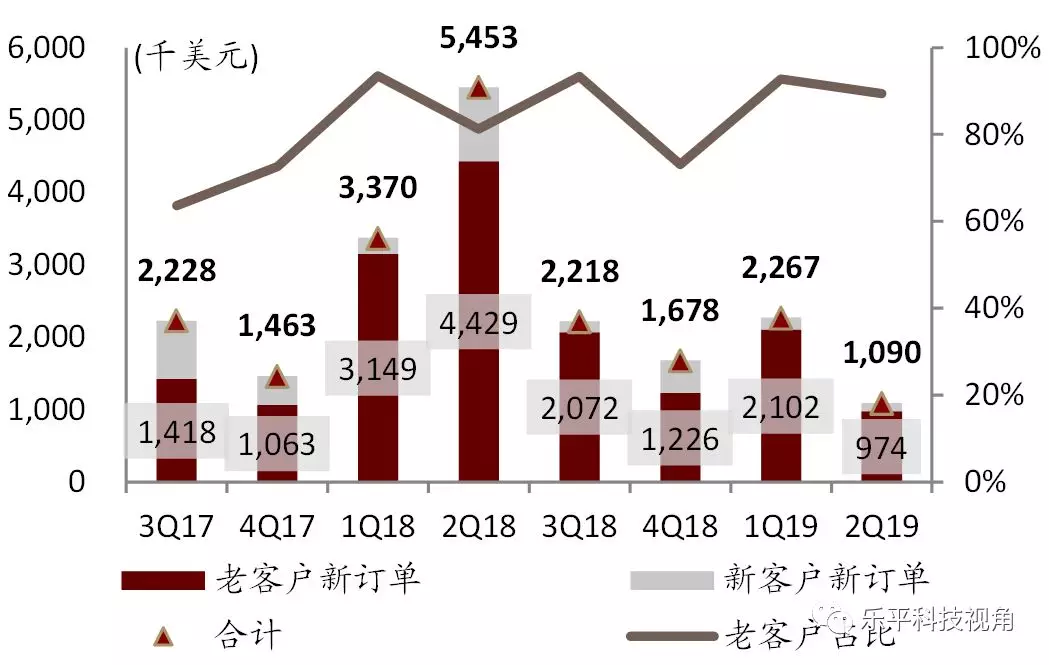

1)订单。2Q19季度内新增订单的月均租金价格为183美元/kW,相比前四个季度的均价130美元/ kW增长41%,为公司历史上订单价格最高的季度之一。租金价格的上涨主要受小规模订单占比上升的驱动,2Q19共签订500份租约,其中合约规模小于500千瓦的订单占比71%,远超1Q19的39%。2Q19新增合同的每月经常性租金(MRR, monthly recurring rent)总收入为109万美元,为近两年最低,公司表示部分大规模订单在7月初签订,导致对应收入将录入3Q19财报,对年内总收入的预期维持稳定。

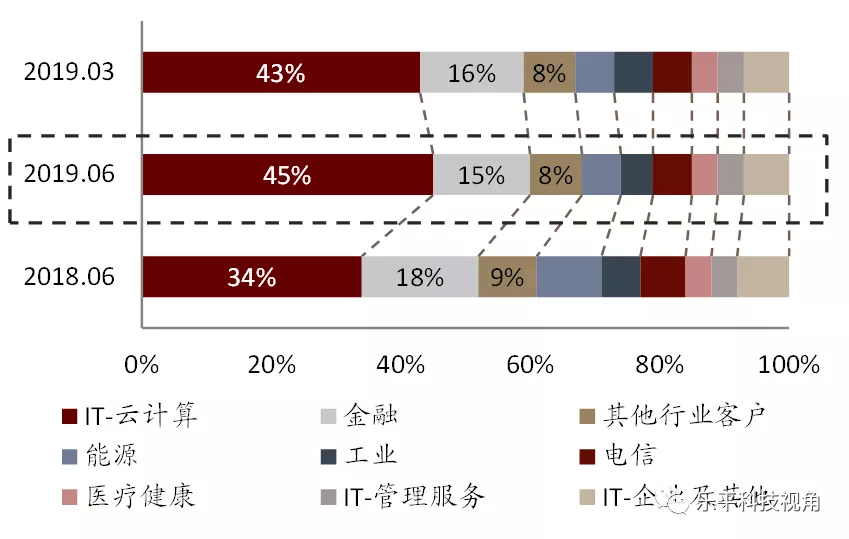

2)客户。2Q19来自老客户的新增订单租金占比89%。目前公司前50大客户中,有40个属于旧有客户,这部分客户对应的年租金复合增速为33%,反映公司收入增长主要来自于长期的客户关系,在新客户拓展上仍有提升空间。客户结构基本稳定,其中云计算客户占比进一步上升至45%,金融客户占比下降至15%。

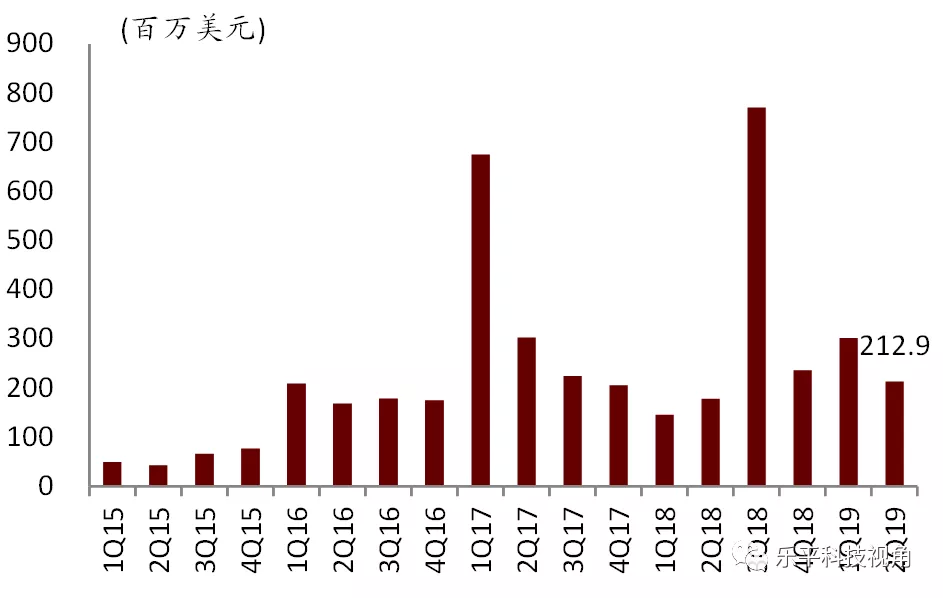

供给:小幅下调年内资本开支指引,重视欧洲市场开拓。2Q19公司资本开支2.1亿美元,是当期标准化FFO的2倍,同比增长20%,环比下降29%。

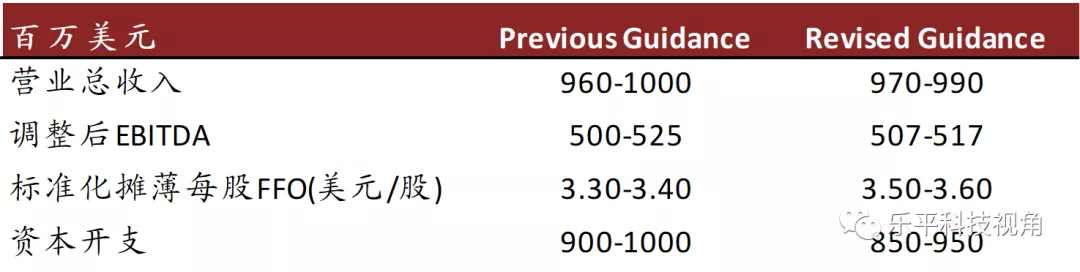

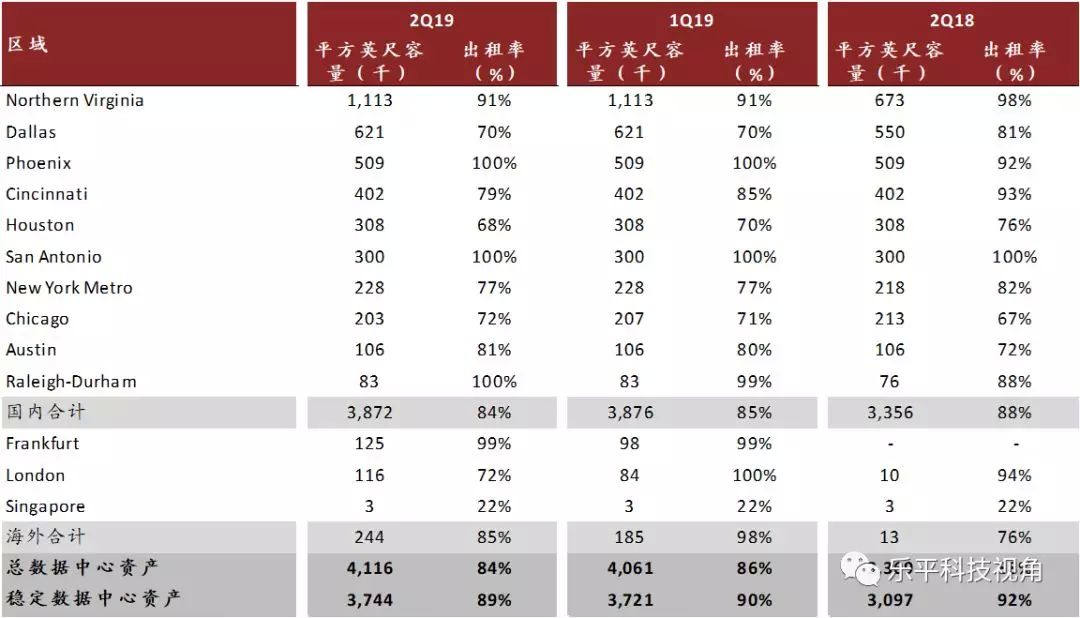

公司将2019全年总资本开支指引自9-10亿美元区间下调至8.5-9.5亿美元区间。截至2Q19,CyrusOne共拥有412万平方英尺数据中心产能,其中稳定数据中心资产 374万平方英尺,环比增加2.3万平方英尺,同比增加65万平方英尺。其中海外数据中心资产共24万平方英尺,较去年同期的1,300平方英尺大幅提升,主要由于公司发力欧洲区域业务拓展,新增法兰克福和伦敦两地数据中心产能。数据中心出租率为84%,环比下降2ppt,主要受伦敦新增资产的出租率爬坡的影响。

售出部分GDS股权但维持合作关系,我们继续看好国内龙头IDC公司

2019年4月,CyrusOne宣布作价约2亿美元,卖出570万股GDS的ADS。管理层表示售出GDS股权主要为平衡投资的杠杆水平,回收资本。根据GDS的1Q19财报,CyrusOne持有的公司股权比例由4Q18的6.4%下降至1.6%。但CyrusOne仍保留230万股,来维持两家公司之间重要合作关系。

此次业绩会中,CyrusOne管理层表示中国是全球增长最快的数据中心市场,并认可GDS在中国市场的领先地位。公司目前将侧重欧洲市场的开拓,但仍将GDS视为长期的合作伙伴。我们维持此前在IDC调研纪要中提及的观点,认为目前国内IDC市场,批发型业务2H19将环比提升,一线城市维持高景气度,整体利好GDS这类龙头企业。

风险:北美IDC市场竞争格局趋于稳定,不利于公司拓展新客户。

图表1: CyrusOne业绩回顾与一致预期

资料来源:彭博资讯,CyrusOne财报,中金公司研究部

注:表中一致预期数据均来自彭博资讯

图表2: 季度内新增订单每月经常性租金总收入

资料来源:CyrusOne财报,中金公司研究部

图表3: 2Q19客户构成同比、环比变化

资料来源:CyrusOne财报,中金公司研究部

图表4: CyrusOne资本开支情况

资料来源:彭博资讯,中金公司研究部

图表5: 财务指引变动

资料来源:CyrusOne财报,中金公司研究部

图表6: CyrusOne产能同比、环比变动

资料来源: CyrusOne财报,中金公司研究部

注:稳定数据中心资产指处于可服务状态或至少过去24个月内的出租率在85%以上的机房。

图表7:可比公司估值表

资料来源:万得资讯、彭博资讯、公司公告、中金公司研究部

注:标*公司为中金覆盖,采用中金预测数据;其余使用市场一致预期收盘价信息更新于北京时间2019年8月2日

扫码下载智通APP

扫码下载智通APP