芝加哥商品交易所:农产品期权波动率向上偏斜的机理是什么?

本文来自微信公众号“市川新田三丁目”,译者是王为。本文观点不代表智通财经观点。

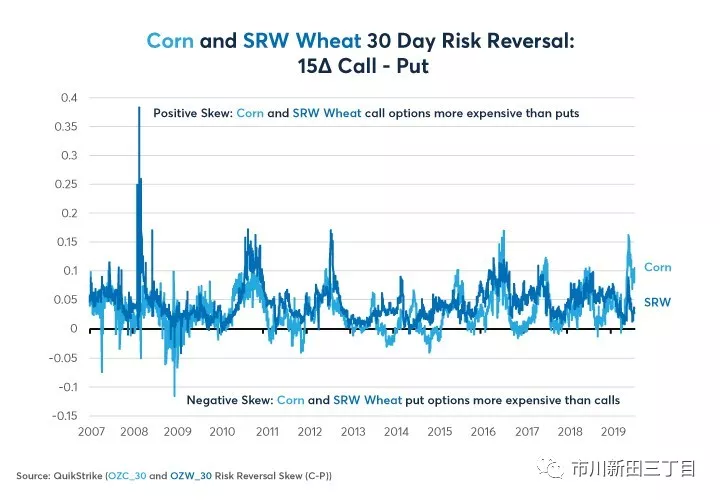

大多数市场的价外看跌期权的期权费往往高于价外看涨期权的期权费,这一点在股票市场上尤其明显,因为投资者担心的是股市下跌而不是上涨。原油市场也是如此,尽管政治风险会导致油价走高,但市场通常最担心的是油价的下跌。贵金属、固定收益和外汇市场的情况更特殊一些,总的来看,在这些市场中行情上涨和下跌的概率更均衡一些,至少会更加因时而动。但是,农产品期权市场却独具风格:根据具体品种的不同,在2007年初至今74%至99%的时间里,各类农产品看涨期权的期权费通常比看跌期权更贵,见图1-3。

2007年以来,玉米期权的波动率在84%的时间里呈现正偏斜状态,而小麦期权的波动率在99%的时间里体现为正偏斜。

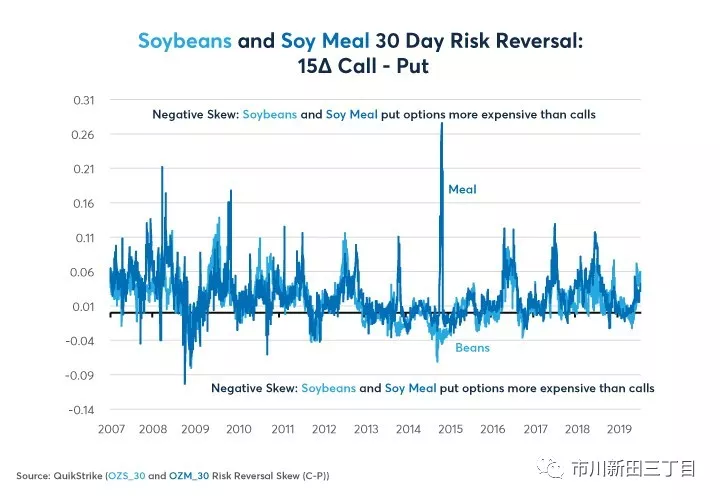

同一时期,大豆和豆粕期权的波动率分别在74%和80%的时间里处于正偏斜状态。

对于农产品期权波动率的向上偏斜现象(期权波动率偏斜也被称为“风险逆转”)有两个常见的解读。一是由于作为标的物的农产品品种的价格回报率呈现向上偏斜状态。果真如此的话,期权市场的正偏斜现象就应该符合逻辑了;其次,如果农产品的价格回报率并没有呈现正偏斜,另一种解释就认为这与市场结构有关,食品的买家更愿意支付溢价以防范食品价格的上涨而不是价格的下跌。

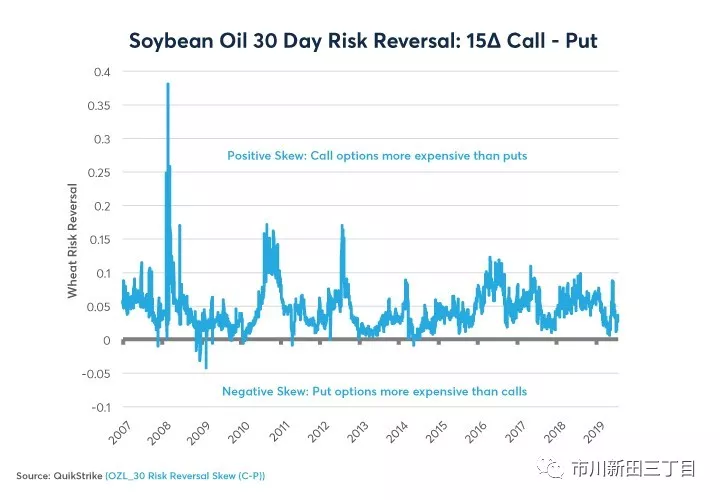

2007年一月份以来,豆油期权的波动率在99.3%的时间里为正偏斜。

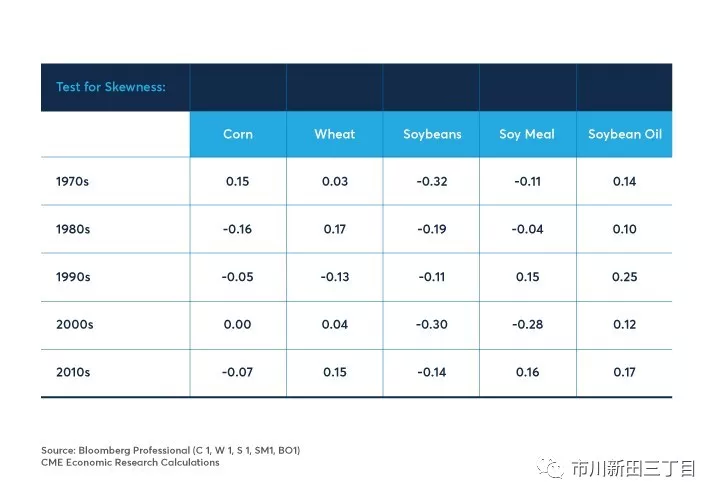

对第一个解读很容易就可以做一下测试。有人可能会认为干旱、水涝、热浪和寒流等风险会导致农产品价格的回报率呈现正偏斜状态,但如果对1970年代以来的每日价格数据进行分析就会发现,玉米、小麦、大豆或豆粕价格的回报率并没有体现出明显的正偏斜。实际上,大豆每日价格的回报率有一些持续的负偏斜,虽然程度并不大。豆油是个例外,1970年以来,豆油每日价格的回报率只是略微向上偏斜,但是偏斜程度并没有超过具有统计学上的显著性意义所需要的门槛,通常偏斜程度需不低于+0.5才能通过统计学上的显著性测试,见图四。

除了豆油,其他农产品的每日价格回报率并没有展现出持续的向上偏斜特点。

这样的话,关于农产品期权波动率向上偏斜现象的解读就是与市场结构有关了。在农产品市场的供给侧,全球有数以百万计的农户正在经营,仅美国本土就有216万。对于这数百万农户来说,最主要的风险当然是农产品价格的下跌。在农产品市场的需求侧,数量相对有限的一些企业买走了全球谷物产量中的绝大部分用于加工、配送和向下游销售。对这些食品买家来说,最主要的风险在于农产品价格突然和极端地上涨。

农产品期权波动率的正偏斜现象有可能是多个因素共同作用的结果。首先,很多谷物和油料种子的生产者会在收获前提前卖出相应的期货合约,随后会买入其看涨期权,这样就可以从价格的极端上涨行情中受益。虽然各个生产者的对冲策略各不相同,但作为整体他们可能更愿意卖出农产品的期货合约并买入看涨期权,而不是用买入看跌期权的方法对冲农产品的价格下跌风险。其次,谷物和油料种子的买家,从数量上看会非常少,可能愿意用价外看涨期权对冲农产品价格的极端上涨行情。这并不是说食品生产商甚至是食品的买家不会买入看跌期权,而是说市场上存在结构性的因素导致客户更倾向于为价外看涨期权而不是价外看跌期权支付高价,尽管并没有足够的证据显示农产品市场对价格的极端上涨而不是价格的极端下跌更敏感。

还有一个值得注意的地方是期权波动率的偏斜程度会随着时间的推移而发生变化,有时候农产品市场确实出现过期权波动率的偏斜形态为负的情况。这预示着未来的价格将往下走?抑或预示着该类农产品已处于超卖状态,价格有可能出现反弹?同样在某些情况下,期权波动率的正偏斜形态会达到极端高的程度。这是否预示着未来的价格将上涨?抑或预示着该市场已经超买并有可能在近期出现价格下跌的情况?虽然我们的分析并没有对这些问题给出明确的答案,但不管怎么说还是有可能为找出这些问题的答案给予一些有用的启示。

为回答这些问题,我们将每两年的期权波动率的偏斜程度用0-100的数值予以表示,并将该数值与随后三个月各类农产品的不带任何杠杆的期货合约做多头寸的实际回报率进行对比,这样就不会有偏差。举个例子,如果在过去两年里谷物期权的波动率向下偏斜的程度达到极端值,那么该指数的读数为0;如果在过去两年里谷物期权的波动率向上偏斜的程度达到极端值,那么该指数的读数为100。然后我们将统计结果分成十个档,观察一下在2008年至2019年初期间滞后期为三个月的期货合约到期前十天滚动再投资的回报表现。

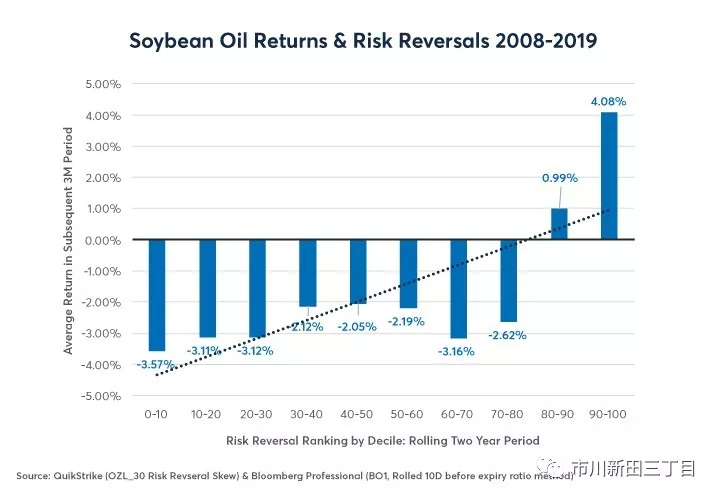

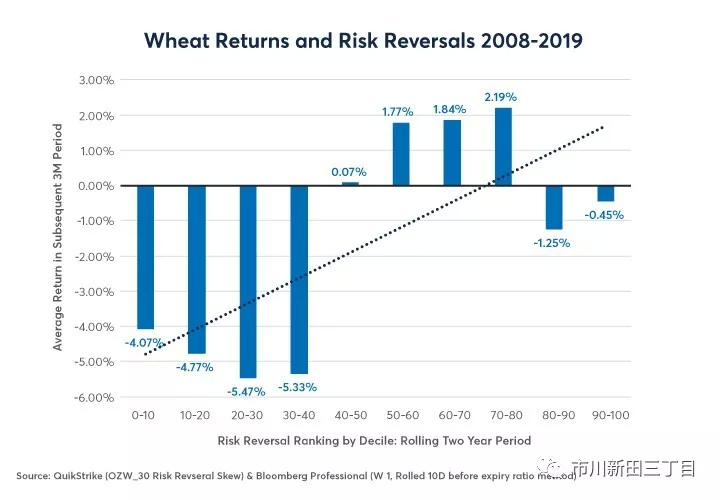

期权波动率最容易出现正偏斜状态的豆油和小麦期权市场里,交易员在2008年至2019年期间卓有成效地预测了未来价格的走势。在期权波动率的正偏斜程度低于历史均值(在极端情况下甚至进入负值区域)的时候,随后三个月的豆油和小麦期货合约的价格往往出现下跌;在期权波动率的正偏斜程度处于极端正值的时候,豆油和小麦期货合约的价格回报率往往是正的,见图5和图6。

豆油期权波动率的偏斜程度与豆油未来价格的走势正相关。

小麦期权波动率的正偏斜程度低于历史均值经常会预示着小麦价格会进一步下行。

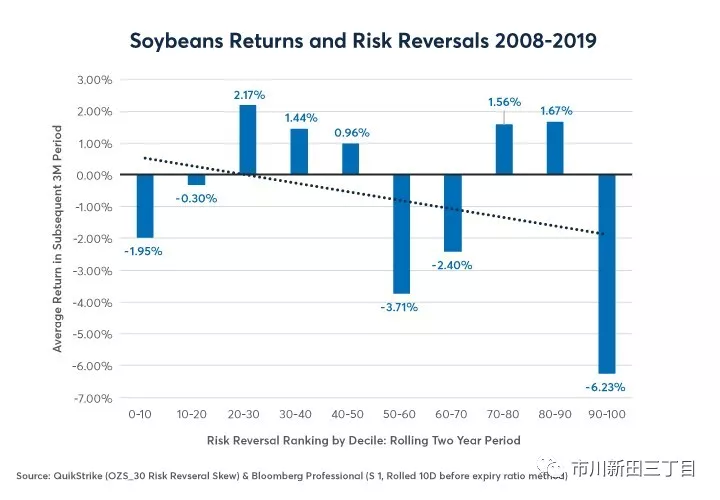

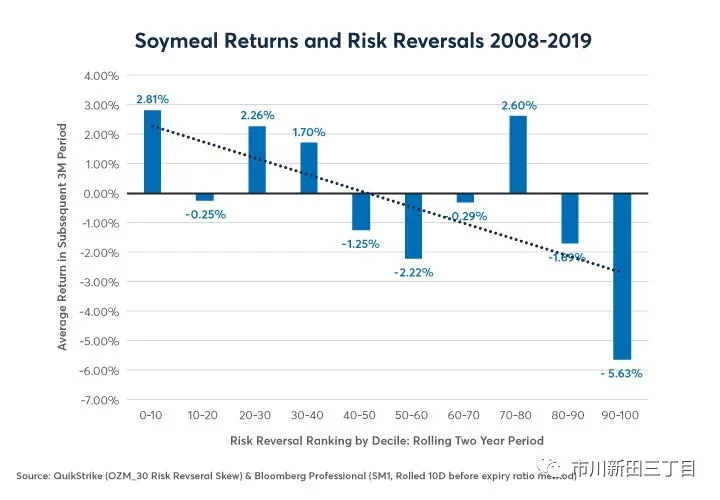

对于大豆和豆粕来说,这两类期权价格趋向正偏斜的可能性最小,期权波动率偏斜程度和所对应的期货合约价格的未来波动的相关度之间是负的。在2008-2019年期间,如果这两类商品的期权波动率的正偏斜程度达到极端水平,通常被视为卖出信号;而这两类商品的期权波动率的负偏斜程度进入极端区域,有时会预示着这两个品种的行情即将触底并将出现反弹,见图7和8。

大豆期权波动率的极端正偏斜状态有时候与大豆价格的下跌相关联。

在2008-2019年期间,豆粕期货合约与豆粕期权波动率的偏斜程度之间的相关性是负的。

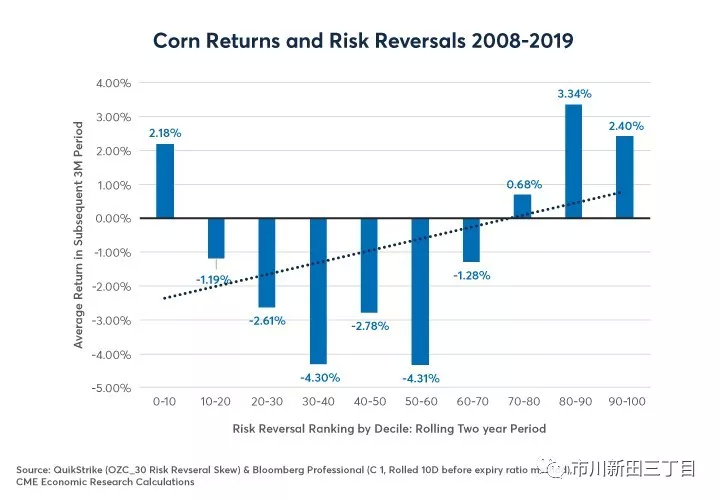

在2008-2019年期间,当玉米期权的波动率偏斜程度处于极端正值或负值区域之时,玉米价格的回报率往往表现得最佳。与此相反的是,同一时期当玉米期权的波动率偏斜程度接近两年移动平均水平时,玉米价格往往会出现下跌,见图9。

在各类农产品中玉米价格与玉米期权波动率的偏斜程度关联度最低。

要强调的是,以上这些观察到的结果受统计期间的选择影响很大,未来,期权波动率的偏斜程度和期货合约价格的后续走势之间的关系有可能与过去十年的情况大为不同。此外,各类农产品价格的回报率缺乏持续的有效验证也说明在将期权波动率的偏斜程度作为预测农产品期货价格走势的晴雨表方面应持谨慎态度。但不管怎样,即使对于那些不在期权市场做交易的人来说,哪怕只是了解一下当前市场头寸的摆布情况,也应对价外看涨期权和价外看跌期权的期权费之间的涨跌变化给予一些关注。

要点

农产品期权市场近乎一致地展现出波动率正偏斜现象

农产品期权波动率的偏斜现象似乎是市场结构造成的,而与作为标的物的农产品品种的价格回报率的偏斜情况无关

小麦和豆油期权最容易出现波动率正偏斜现象

期权波动率的偏斜程度并不一定是预测农产品期货合约价格走势的可靠指标

扫码下载智通APP

扫码下载智通APP