国金证券:澳优(01717)股价利空即将出尽,预计将迎来最佳买入时点

本文来自“国金食品饮料寇星”,作者为寇星、贾淑靖,本文观点不代表智通财经观点。

事件简述

自7月24日起,澳优(01717)股价呈现出连续下跌的态势,7月31日澳优发布2019年半年报盈喜后,次日(8月1日)股价在开盘后稍有上涨,但8月2日及5日仍然出现下跌。7月24日至今累计下跌22.4%。

事件点评

澳优股价持续下跌,除去宏观经济等外部因素,主要原因在于市场对澳优的一些担忧情绪扰动,我们对当前市场关心的两个主要问题进行了解读:

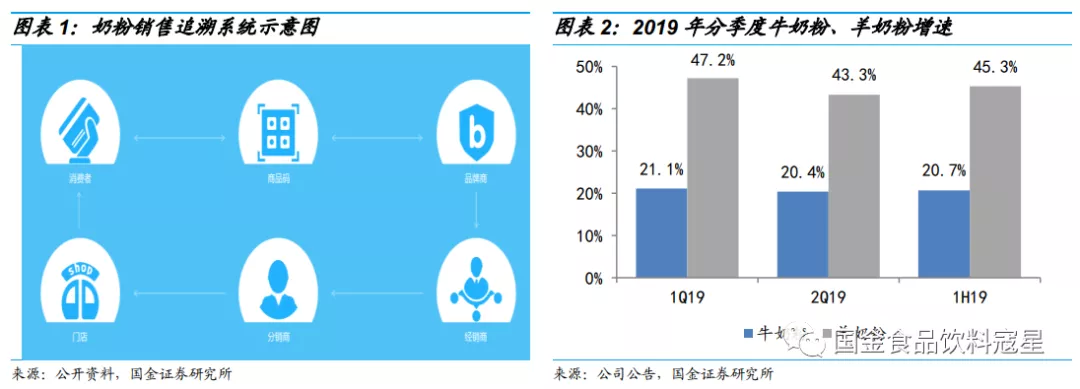

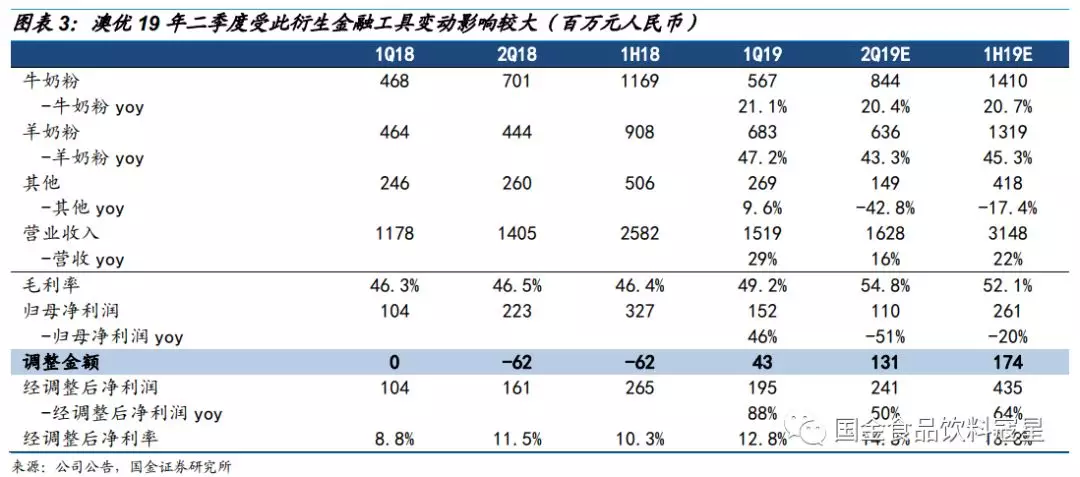

1.羊奶粉渠道增速与报表增速是否匹配? 据渠道跟踪,上半年佳贝艾特的渠道端增速约为30%,不过这一增速为单店增速,考虑到公司10%-15%的网点扩张速度,实际来看渠道表现与报表端表现基本一致。此外,公司在库存管理方面采用产品追溯闭环系统,对渠道的库存情况实时监控,控制在1.5-2个月之间,渠道供销情况与公司报表端体现是基本一致的。

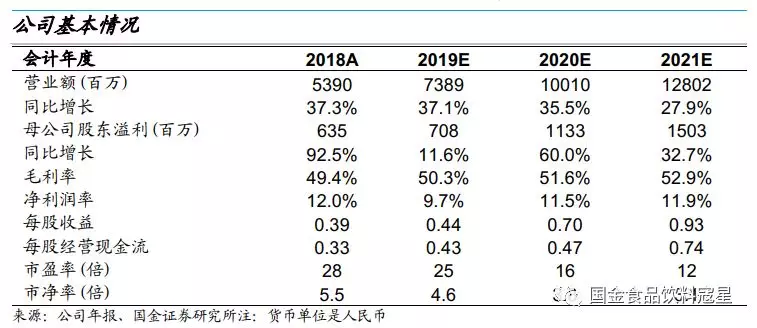

2.衍生金融工具的影响会持续多久? 追根溯源来讲,这一事件的本质在于股权激励。公司进行股权激励,在解锁股权时先行解锁了一部分,后期的解锁还需要再次考核业绩的完成情况,因此承担未来要发股的责任,确认一笔金融负债。业绩考核期为三年(2018、2019、2020年),也就是说直到2020年,公司都要定期对该衍生金融工具的公允价值进行核算,都要受到其变动的影响。但这一影响仅仅为会计核算亏损、收益,不影响核心业绩。

公司的基本面趋势向上,核心逻辑不变,未来发展依然有较大的空间。公司的核心业务增长稳健,持续向上。此外,公司积极开拓益生菌全产业链业务,进一步丰富营养品板块,产品组合愈发完善。我们认为,公司主体经营依然维持着稳健的增长态势,在同行业中有着较强的竞争力,短期下调不改澳优长期收入逻辑,长期发展依然坚定看好。

盈利预测

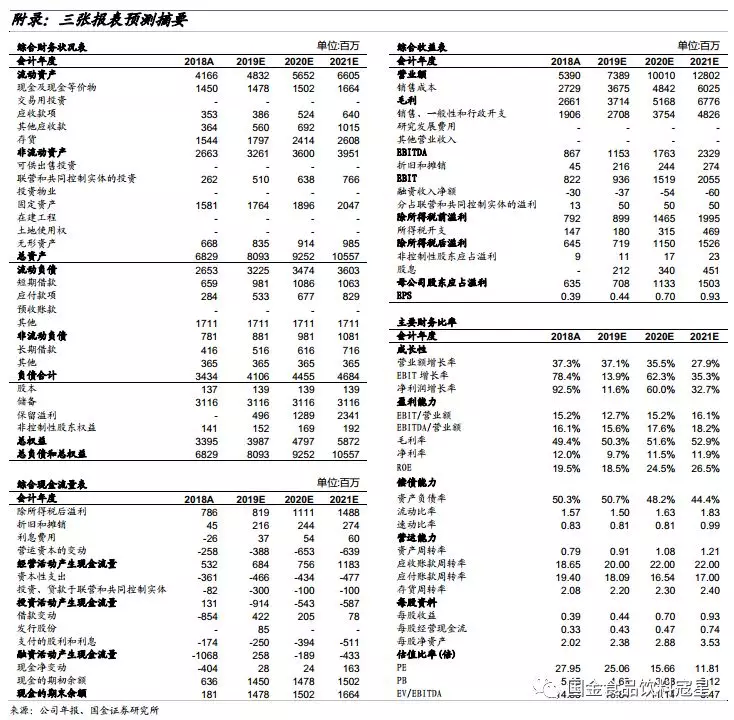

预计公司19-21年收入分别为73.9亿元、100.1亿元、128.0亿元,同比增长37.1%、35.5%、27.9%,归母净利润分别为7.1亿元、11.3亿元、15.0亿元,同比增长11.6%、60.0%、32.7%;EPS分别为0.44元、0.70元、0.93元,对应PE为25X、16X、12X。若不考虑该衍生金融工具的影响,我们预计归母净利润分别同比增长33.5%、33.7%、32.9%,EPS分别为0.53元、0.70元、0.94元,对应PE为20X、16X、12X,维持“买入”评级。

风险提示

需求下滑、产能过剩、行业竞争加剧、食品安全问题。

当前市场担忧点在于渠道增速是否匹配以及金融工具影响是否深远

市场在担忧什么?可以分为两个阶段来看。

1)盈喜公告之前的股价回调阶段。这一阶段市场的担心主要集中于两点:一方面在于二季度奶粉行业激烈竞争+行业整体降速背景下,公司收入端增速会有压力(市场担忧澳优(01717)羊奶粉增速中报要下调到30%增速,因此核心逻辑受到影响,持续下跌);另一方面在于对利润端一些不确定因素的担心。半年度盈喜出来之后,基本上前期的担忧情绪已经缓和较多,从次日(8月1日)股价略有回弹也可感知一二。

2)盈喜公告之后的下跌阶段。这一阶段市场的担心也主要集中于两点:一方面在于公司报表端羊奶粉增速较高,会不会与渠道端增速不匹配,出现渠道压货现象(据调研了解佳贝艾特渠道增速约为30%);另一方面在于非经营性的衍生金融工具损益是否会对利润端有持续的负面影响。

对此,我们针对市场目前最为关心的几个问题进行详细解读:

羊奶粉渠道增速与报表端是否一致,有无压货行为?牛奶粉上半年增速为什么相对较低?衍生金融工具是怎么一回事?衍生金融工具这一影响如何核算,最终会持续到什么时候?2020年之后这笔衍生金融工具最终会怎样?

渠道增速与报表端基本一致,衍生金融工具损益不影响核心业绩

渠道表现与报表端基本一致,公司库存管控能力较强。从渠道了解来看,上半年佳贝艾特的渠道端增速约为30%,不过这一增速为单店增速。再考虑到公司10%-15%的网点扩张速度,实际来看渠道表现与报表端表现基本一致。此外,公司在库存管理方面采用产品追溯闭环系统,生产、销售数据能掌控到终端,全程可追溯,通过分析存货追踪系统数据,对订单状态及存货水平进行更有效的控制,避免渠道冲突及存货积压。公司对渠道的库存情况实时监控,控制在1.5-2个月之间,渠道供销情况与公司报表端体现是基本一致的。

牛奶粉增速较低主要受高基数、新注册品牌未放量所致。2019年上半年公司预计实现牛奶粉收入增速为+20.7%,低于羊奶粉增速(+45.3%)。一方面由于去年同期荷兰工厂产能提升,使得去年同期基数相对较高,从而对今年上半年增速有些许影响;另一方面,公司于3月底通过了一些牛奶粉注册配方,二季度并未放量,因为考虑到生产、海外运输都需要时间,因此这部分增量预计将于下半年才会释放,导致二季度牛奶粉整体增速相对较低。我们认为,下半年在新增注册配方的加持下,牛奶粉增速将会有环比的改善。

衍生金融工具的本质是股权激励。出于激励员工、与公司利益深度绑定的目的,澳优对各事业部给予一定的股份,同时对各事业部制定相对应的业绩解锁目标,只有业绩达到了一定的条件,才能够解锁这部分股份,并按照一定的倍数上翻至上市公司股权。2018年初,作为公司的核心事业部,佳贝艾特首先完成了业绩考核目标,可以解锁这部分股权(15%)。2018年2月,澳优拟收购海普诺凯剩余15%的股权,因此将这部分与员工兑付进行了置换:公司需要发股来兑现这部分股权激励。

据2018年4月11日公告披露,澳优总共需要发行的股份为5029万股,但当时并没有一次性给予,而是发行了一部分,还剩下约2988万股尚未发行——为了进一步激励员工,设置了3年的业绩考核期(2018、2019、2020),只有三年的业绩考核目标全部完成,才能够完全得到这部分股权。因此公司负有一个未来要发行新股偿付股权激励的责任,根据IFRS(国际会计准则),这一事项需确认一笔或有负债,即以一笔金融负债的形式记录于报表中。因此最终呈现出来的便是这一笔衍生金融工具(金融负债),其公允价值受股价影响:股价上涨,需计提公允价值亏损;股价下跌,需计提公允价值受益。但这一影响仅仅为会计核算亏损、收益,不影响核心业绩。

衍生金融工具影响将持续至2020年,考核期结束后将以增发新股的形式兑现相应的股份。这一衍生金融工具的公允价值变动损益每季度都需要核算,计算方法为:(当季度末公司股价-上季度末公司股价)*对应股份*汇率(股价上涨确认亏损)。其实这一核算在2018年以及2019年一季度一直存在,只是前期影响较小,容易被忽略。二季度股价上涨幅度较大,直接导致公允价值变化较大,因此计提了一笔会计损失(不影响现金)。

兑现股份的业绩考核期为三年,分别为2018、2019、2020年,也就是说直到2020年,公司都要定期对该衍生金融工具的公允价值进行核算,都要受到其变动的影响。2020年之后,三年业绩考核期结束,公司会根据佳贝艾特事业部在此期间业绩的完成情况,以发行新股的形式兑现相应的股份(最高2988万股,最多占当前股权的1.68%)。最终的报表呈现形式为:负债减少,权益增加。

核心逻辑不变,短期下调不改澳优长期发展

公司的基本面趋势向上,核心逻辑(羊奶粉的空间和增长)不变,未来发展依然有较大的空间。公司羊奶粉品牌佳贝艾特已连续5年稳居中国进口婴幼儿配方羊奶粉榜首,18年在中国全部进口羊奶粉中市场份额达到62.5%,3月份签订黄磊作为全球代言人之后品牌搜索指数直线上升,佳贝艾特品牌力、市占率有望实现持续提升。当前羊奶粉仅占据我国婴幼儿奶粉市场的6%左右,而澳优占其中的1/3左右,目前全国母婴店超10万家,佳贝艾特拥有2.4万家,我们认为未来发展还有较大空间!此外,澳优在有机奶粉领域也在不断提升自身品牌影响力:公司有机奶粉品牌悠蓝在荷兰本土有机奶粉品牌销量中占比超60%,一季度同比增速约50%,4月底签约林志颖成为品牌大使后品牌力进一步加强,预计后期仍将贡献稳定增速。总体来看,公司的核心业务增长稳健,持续向上。此外,公司积极开拓益生菌全产业链业务,进一步丰富营养品板块,产品组合愈发完善。从羊奶粉到有机奶粉再到营养品,澳优不断在细分领域深耕细作,朝向中期目标稳步前进,以实现自身的稳健发展。

同时,我们认为当前的股价异动除了市场担忧情绪之外,还存在着一定的外在因素:整体食品饮料板块行情走弱+美国加税大环境扰动+港股行情向下趋势扰动。我们认为,公司主体经营依然维持着稳健的增长态势,在同行业中有着较强的竞争力,短期下调不改澳优长期收入逻辑,长期发展依然坚定看好。

附:财务预测表

扫码下载智通APP

扫码下载智通APP