打新建议 | 恒新丰控股(01920),又是首日开大小的博弈

本文源自微信公众号“涛哥讲新股”,作者为深圳黄晓明。本文观点不代表智通财经观点。

公司简介:

恒新丰控股有限公司(01920)是香港知名的分包商,主要从事提供泥水工程及其他与泥水工程相关的配套工程。泥水工程包括地台、墻壁及天花板批荡、内外墻及地台铺砌瓦片、砌砖及云石工程。根据行业报告,于2018年,恒新丰控股于香港泥水工程市场排名(按收益划分)第五,占年市场份额约3.8%。

发行概况

股份代码:01920

招股时间:2019-08-06~2019-08-09 12:00

中签公布日:2019-08-15

上市日:2019-08-16

每手股数:10,000股

入场费:2020.15元

计息日:6天

市值:5.2亿

市盈率:12.9倍

发售价:0.2港元

发售股份数目:65,000万股(无超额配售权)

香港发售股份数目:6,500万股

国际发售股份数目:58,500万股

点评:壳股,庄股,可以博下,开出来没涨就要跑

1、香港本地小建筑股,没有长期投资价值,又是首日开大小的游戏;

2、收入和利润高速增长,报表做得很漂亮,做的痕迹太明显;

3、最近大市很差,持币观望气氛较浓;

4、市值小,又是唯一的一个新股,很容易就超15倍,不太好弄。

综合评分6.5分(综合评分为各项算术平均值)

1、市值5.2亿,刚刚超过主板新股最低市值(5亿)要求;7.5分

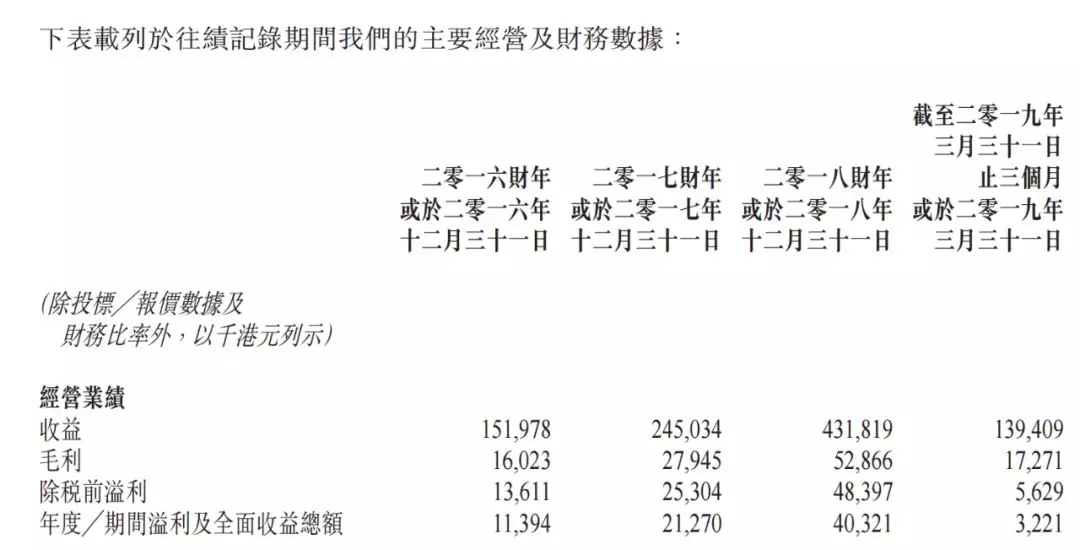

2、以2018年净利润计算,发行市盈率12.9倍,虽然在二级市场估值低于10倍的建筑股有不少,但是恒新丰控股近几年营收和净利润都高速增长,看着比较有吸引力;7分

3、保荐人是均富融资,这个保荐人之前都只跟阿仕特朗搭档,承销的项目以破发居多,这次主要是树熊证券牵头,不知会不会好点。6分

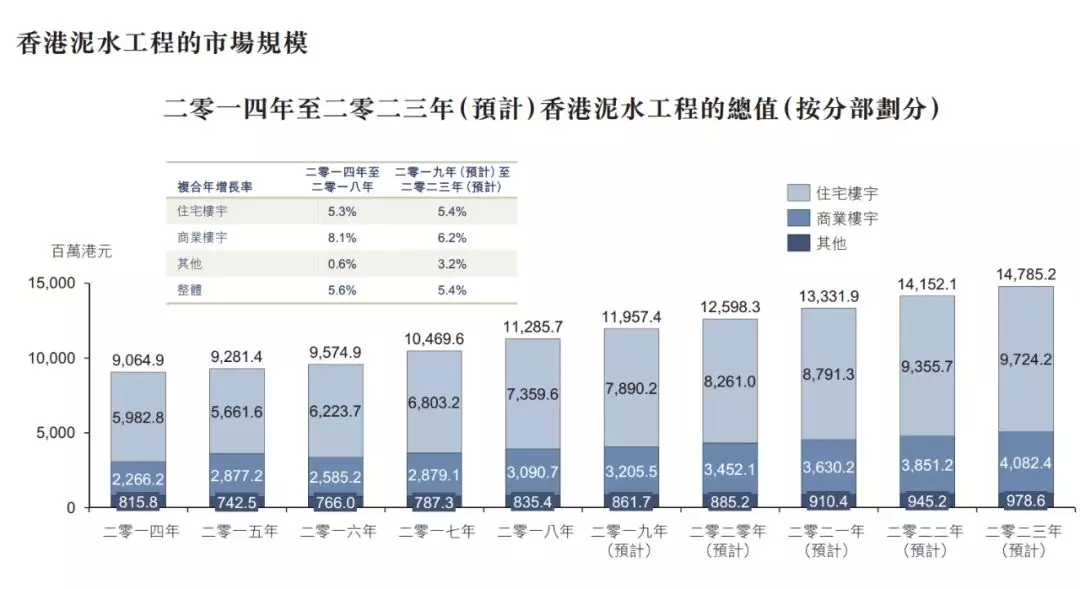

4、对于恒新丰控股所处的建筑行业以及公司在行业中的地位都不太看好。整体市场规模较小,政府又限制土地供给,行业第五只能勉强能混个半死不活;6分

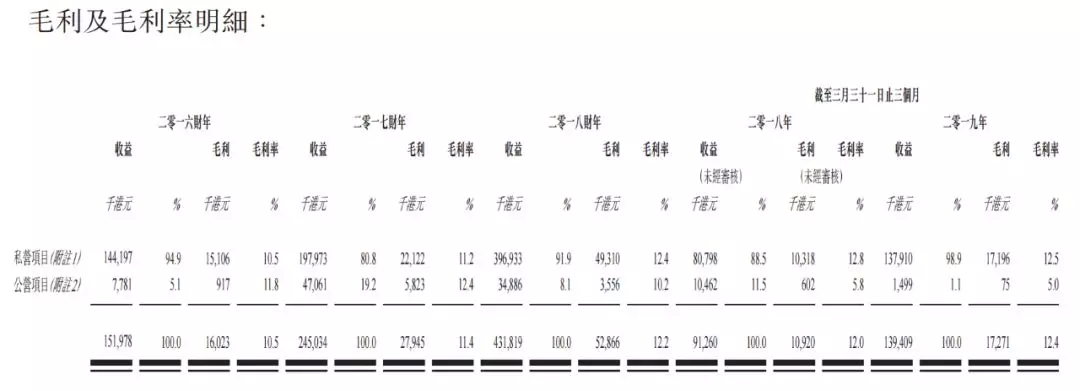

5、公司收入主要来自于住宅建筑业务,收入模式主要是投标接项目,然后分包出去,规模比较容易做上去,所以毛利率较低,但是稳中有升;7分

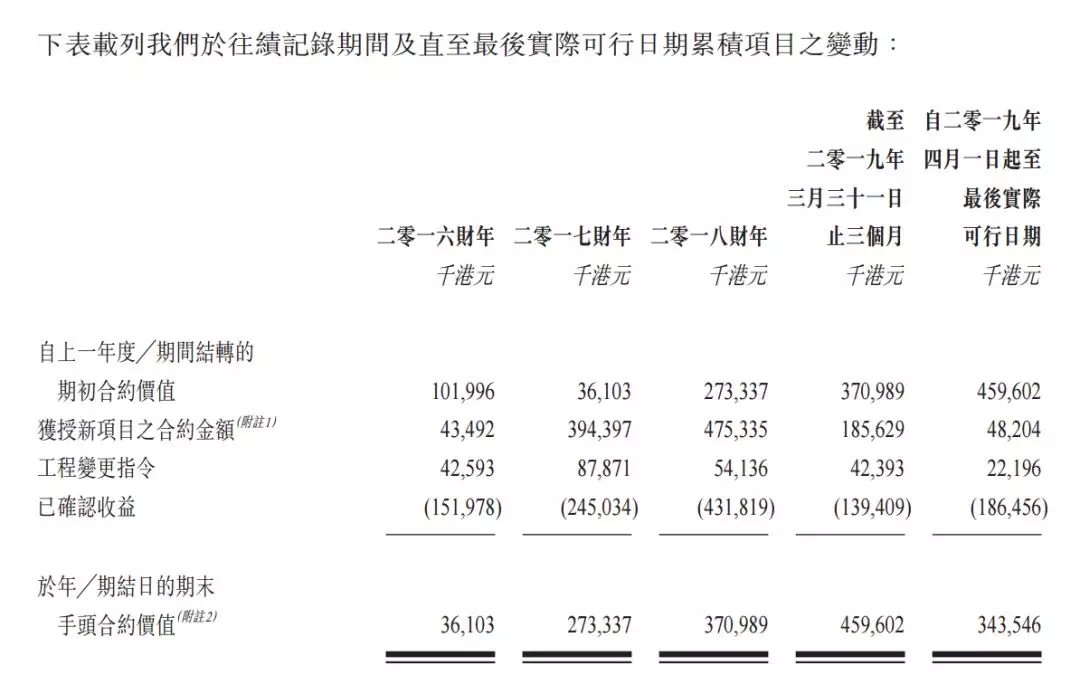

6、最后可行日期未完成合约有所下降,基本可以推断应收高速增长已经结束。同时,恒新丰控股对新辉(一家地产发展商)依赖特别大,占收入的40%以上,风险偏高,虽然招股书一再强调双方合作多年;5.5分

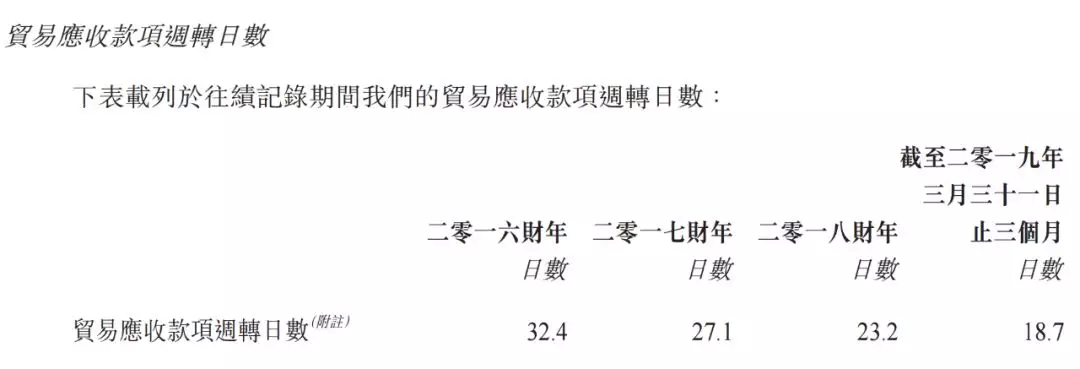

7、恒新丰控股应收账款周转比较快,周期也越来越短,最近三年合计融资融资成本只有42万港元,其实公司是不缺运营资金的,所以上市募集资金对公司业务没多大帮助。6.5分

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP