澳大利亚持续了28年的经济成长记录还能延续下去吗?

本文源自“市川新田三丁目”微信公众号,原文标题《芝加哥商品交易所观点:澳大利亚持续了28年的经济成长记录还能延续下去吗?》。

要点

澳大利亚储备银行的货币政策以及富有灵活性的汇率是澳大利亚经济28年连续扩张的关键;

澳元汇率与某些具体的大宗商品的价格波动密切相关;

2018年和2019年初当美联储紧缩货币之时澳大利亚储备银行却放松货币政策是导致澳大利亚元/美元的汇率贬值的原因;

联储放松货币政策将利好澳大利亚元/美元的汇率;

从总体上看,中国经济的减速将利空澳大利亚元/美元的汇率;

澳大利亚的家庭债务水平过高,房地产市场有可能存在泡沫;

当前澳大利亚元/美元的汇率并不低,而是接近其历史波动区间的均值;

在澳大利亚储备银行和疲弱的澳大利亚元汇率加持下,澳大利亚的经济甚至有可能会在内外部环境不利的情况下继续保持扩张势头。

正文

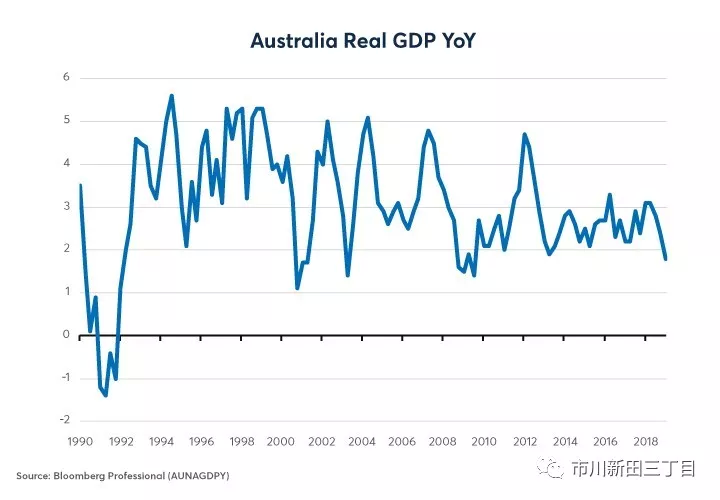

澳大利亚储备银行和澳大利亚联邦政府颇有可以用来骄傲的资本。在过去28年里,在他们的主导下澳大利亚实现了人类历史上持续时间最长之一的经济扩张,见图1。就在同一时期,没有任何一个发达国家的经济敢望此记录项背,只有为数不多的新兴市场国家,如中国的经济连续增长势头能更胜一筹。澳大利亚的经济扩张更令人印象深刻的地方在于,其经济扩张记录发生在一个高度依赖大宗商品的经济体中,大宗商品的价格处于极端波动状态,其价格在2008年和2011-2016年期间两次深幅下跌。

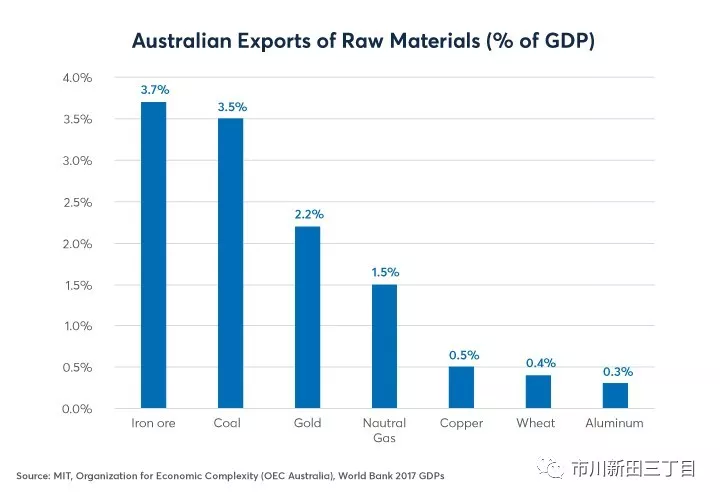

2017年,澳大利亚的出口额相当于其GDP总量的18.4%,其中几乎三分之二来自于仅仅七类大宗商品:铁矿石、煤炭、黄金、天然气、铜矿、小麦和铝土,见图2。

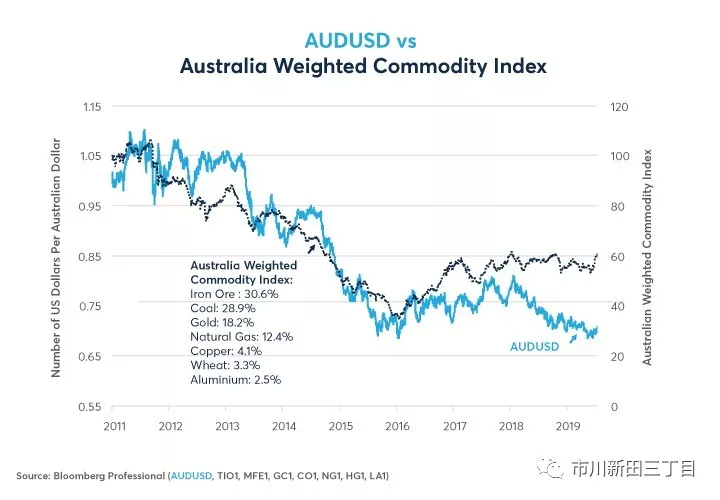

很少有人质疑澳大利亚元的币值紧跟受这些大宗商品的价格波动影响的澳大利亚经济的走势,见图3。在2011-2016年期间,以美元汇率为基准,这七大类大宗商品的加权平均价(以这七类商品对澳大利亚经济的重要性维权中进行计算)下跌了60%。就在同一期间,澳大利亚元/美元的汇率贬值了约40%,再加上澳大利亚储备银行宽松的货币政策,均帮助澳大利亚避免陷入经济衰退。

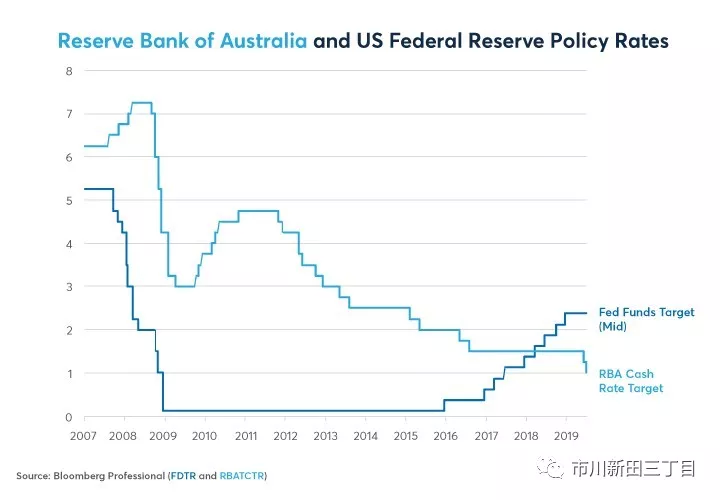

我们编制的以澳大利亚为加权的大宗商品价格指数在2016-2017年期间出现反弹并带动澳大利亚元/美元的汇率随之上涨。但是自2018年以来,澳大利亚元/美元的汇率再次开始贬值,即使对澳大利亚大宗商品出口进行加权平均计算后的美元价值仍基本保持稳定。2018年以来,澳元/美元的汇率以及大宗商品价格走势的背离可归因于澳大利亚和美国货币政策的不同走向。美联储在2018年稳步实施加息的同时,澳大利亚储备银行却在进一步降息,见图4,这有可能是导致澳大利亚元对美元的汇率暂时出现贬值的一个原因。但是,由于市场在7月31日例会召开之时普遍认为美联储将开始采取宽松货币政策,美联储给澳大利亚元对美元汇率带来的贬值压力有可能将很快烟消云散。

尽管在过去四年里美联储和澳大利亚储备银行的货币政策截然相反,但是从长期来看,这两家央行的步调是一致的。澳大利亚储备银行在经济连续增长28年的情况下连续降息,美联储几乎可以肯定将在美国经历了十年也就是历史上持续时间最长的经济扩张的情况下开始降息。为什么两家央行当前在经济扩张的情况下均采取降息行动?在当前的经济周期阶段,央行难道不是应该收紧货币政策才对吗?

对美联储和澳大利亚储备银行之所以采取宽松货币政策的原因有一个解释是因为澳美两国的通胀增速均处于低位。澳大利亚的消费物价指数在最近一段时间里同比增长了1.3%,按历史标准来衡量非常低。同样,六月份美国名义通胀增速为1.6%,而核心通胀增速为2.1%。虽然不温不火的通胀增速显然是问题产生的原因之一,但澳大利亚和美国的通胀增速数十年来一直处于低位。因此,通胀增速无法解释清楚为什么利率水平会如此之低。

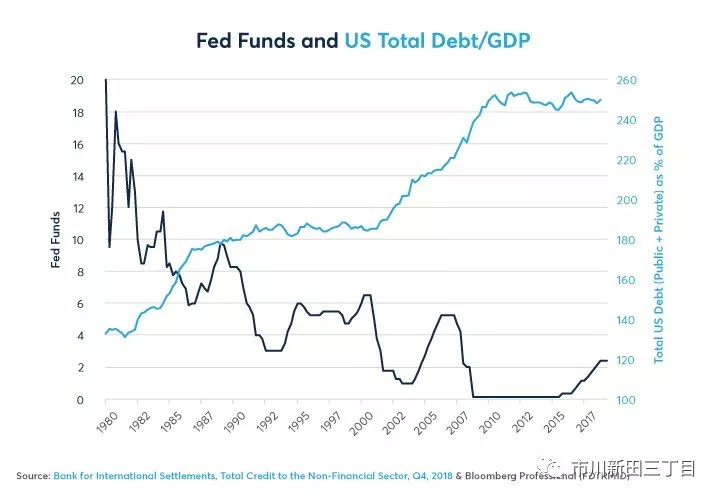

对澳美两国利率水平在经历了长期经济扩张后仍很低的现象所做的另一个解读可归结于一个词:债务。美国公私债务的比率自1980年以来大幅上扬,美联储不得不继续将利率水平保持在低位,每一次利率紧缩周期的利率水平峰值均低于前一次利率紧缩周期,见图5,看起来能让高筑的债台支撑下去的唯一途径就是处于极端低位的利率水平。

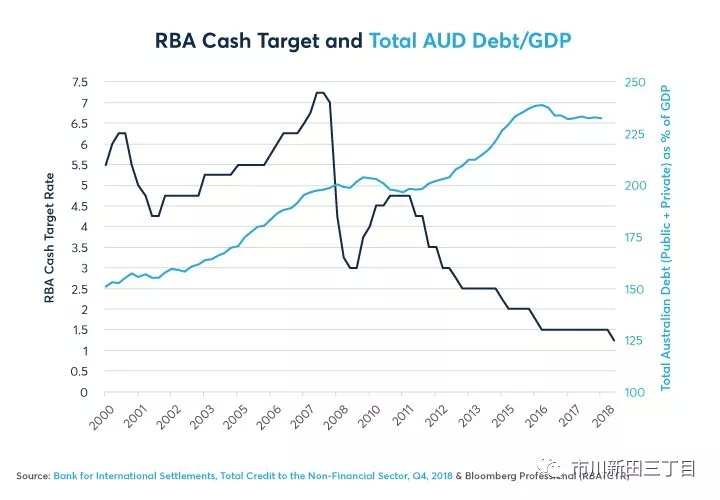

国际清算银行手中掌握的与澳大利亚经济有关的数据是2000年以后的,数据的历史要更短一些。即便如此,澳大利亚的总债务占澳大利亚GDP的比重也从20年前的150%升至目前的240%,澳大利亚储备银行已不再指望能将利率水平重新加到7.5%,即使经济已连续28年增长同时澳大利亚元的汇率处于低位,见图6。如果说“MTV的兴起让电台明星成为历史,”,那么高债务也会让紧缩的货币政策周期成为过去。

有人可能会争辩说,澳大利亚的公共债务非常之低。确实如此,澳大利亚的公共债务占其GDP的比率只有37%,非金融企业的债务与其GDP的比率为75%,看起来不低,但与美国74%的比率相似。但是澳大利亚的家庭债务与其GDP的比率为120%,远超美国当前76%的比率,甚至高于2008年美国家庭债务与GDP的比率98%的峰值。换句话说,澳大利亚储备银行之所以在当前放松货币政策,不是因为澳大利亚的政府或公司在借债方面遇到麻烦,而是为了防止澳大利亚的家庭出现全面的财务危机。

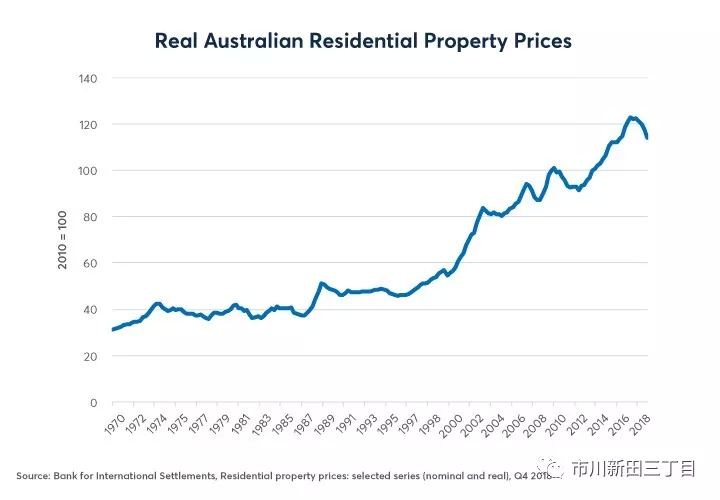

与美国在1999-2006期间的情况相似,澳大利亚以债务增加为助力的经济扩张导致民用住宅的价格大幅暴涨。在1970和1997年期间,澳大利亚住宅的真实价值的升速平均每年要比通胀率高1.6%。由于在1997和2017年期间,澳大利亚的债务水平大幅飙升,住宅价值的涨幅每年跑赢通胀增速的幅度为4.8%,这就使得国际清算银行编制的澳大利亚住宅价格指数从47 猛冲到123,见图7。而2018年的住房价格大跌迫使澳大利亚储备银行降低利率,也导致澳大利亚元的汇率走低。

这并不意味着像2008年美国金融危机那样的景象即将落到澳大利亚的头上。毕竟,美国房地产泡沫并不是自己破裂的,联储在2004年中至2006年中这一时期共17次的加息让房地产泡沫爆掉。与此形成鲜明对比的是,澳大利亚储备银行采取的是相反的手段,即预防性地放松货币政策,显然是希望稳定房地产的价格,防止住宅地产的真实价值快速下跌导致商业银行对住宅按揭贷款的抵押物价值遭到侵蚀。在过去28年间,澳大利亚储备银行在管理澳大利亚的经济方面尤为突出,并将不得不继续以高超的技巧带领澳大利亚经济从过多的家庭债务和高房价这双重问题的围堵下夺路而出。

对澳大利亚元汇率的展望

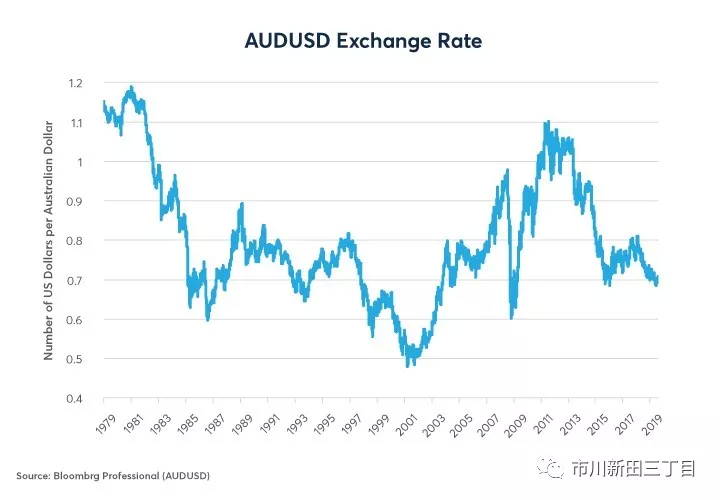

虽然美联储即将到来的降息有可能会支撑澳大利亚元/美元的汇率,但未来的澳大利亚元汇率将与中国高度相关,中国消化了澳大利亚35%的出口。如果只看过去十年澳大利亚元/美元的汇率走势,人们可能会认为澳大利亚元/美元的汇率处于前所未见的最低值。但情况并非如此,看看更早的走势就会发现,澳大利亚元/美元的汇率波动区间非常之宽,见图8,范围从1.10之上至0.50以下,近年其接近0.70 的汇率接近1985年以来的历史平均水平。

以下是从对未来澳元汇率影响的角度对澳大利亚出口的各类主要大宗商品的重要性做了排名:

铁矿石:铁矿石是澳大利亚主要的出口产品,而中国是澳大利亚铁矿石最大的买家,中国消耗了全球67%的铁矿石出口量。中国消耗的铁矿石如此之多的原因很简单,大多数国家的很大一部分钢铁来自于废旧钢铁的回收再利用,比如旧汽车、废弃的建筑物等。但与此相反的是,直到最近几年,在中国只有很少的人拥有私家车。一辆汽车的平均使用寿命为12年左右,随着中国如今已非常庞大的汽车拥有量进入报废期,中国需要进口的铁矿石将少于以往年份,回收再利用的钢铁将增加。此外,虽然中国将继续兴建新的大量使用钢铁的基础设施,但中国当前的投资力度不太可能继续维持下去。

与澳大利亚和美国的情况一样,中国也面临着债务水平飙升的问题,2008年以来中国债务总量占GDP的比率从125%升至250%。此外,在1990至2008年期间几乎增加了30%的中国劳动人口在现在至2030年期间将减少5%。即使不考虑中美贸易战带来的影响,高债务和就业人口减少这两个因素加在一起,再加上农村人口向城市转移速度的放缓有可能导致中国经济的增长速度在2020年代出现大幅减缓。短期来看,关税争端将不可避免地对中国经济的增长构成利空,可能导致中国GDP总量少增加几十个百分点。中国所面临的问题是高债务总量导致中国愈加难以通过货币政策和财政政策等手段刺激经济以对冲贸易争端带来的不利影响。

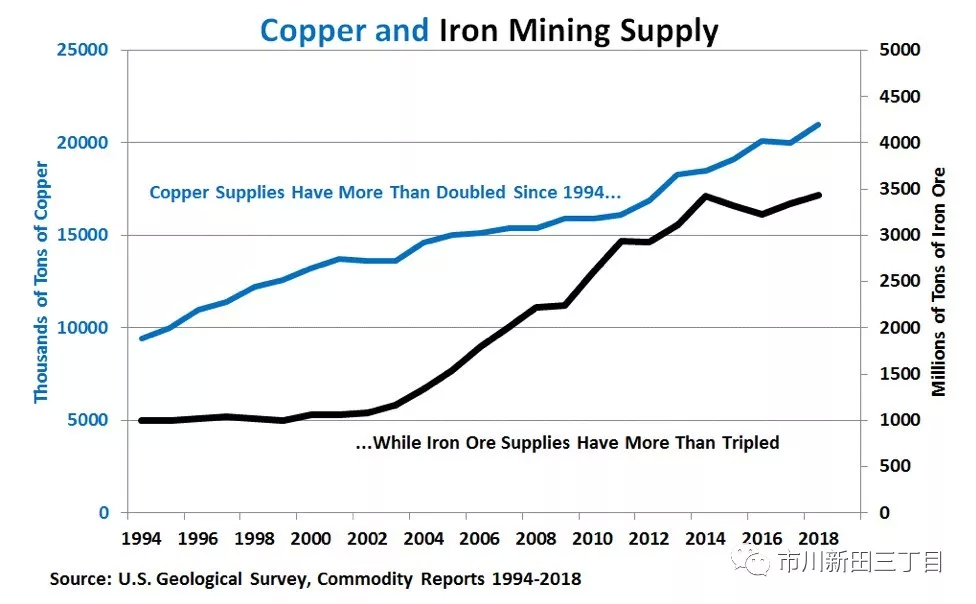

所有这些对铁矿石来说都不是个好兆头。虽然2016年以来铁矿石的价格近期因巴西这个仅次于澳大利亚的全球第二大铁矿石出口国暴露出来的问题的刺激而大幅飙升,未来铁矿石价格的前景并非一片光明,雪上加霜的是全球铁矿石的供应量自1994年以来已增加了两倍,见图9。

煤炭:作为澳大利亚第二大最主要出口商品的煤炭未来难保其主要能源的地位。虽然中国的铁矿石需求有可能会在未来十年里慢慢消散,但中国全国上下正在致力于尽早将煤炭作为主要的能源。环境保护被经济学家称为“普通商品”,即越有钱就越需要的东西。中国正在成为一个富强的国家,环境保护正在称为公共议程的优先事项,因此开始减少煤炭的使用并迅速地转向其他可替代能源。虽然很难对中国的煤炭需求和煤炭价格的走势持乐观的预期,但澳大利亚的煤炭可以找到其他的出口市场,其中最典型的是印度。即使如此,随着风能和太阳能的价格不断降低,电池储能技术的进步,天然气变得越来越有竞争力,那种认为煤炭会支撑澳大利亚出口的观点看来是不切实际的。

黄金:对澳大利亚的矿业生产商和澳元汇率来说幸运的是,金价与中国经济成长状况和美元币值之间是负的关联关系。如果中国经济放缓,美元将在2020年代成为一个弱势货币,而金价有可能会大涨。这有可能不足以抵消澳大利亚其他有可能存在的问题(煤炭和铁矿石的外部需求减少,家庭债务水平居高不下以及有可能存在的房地产泡沫),但黄金的出口仍相当于澳大利亚GDP的比率为2.2%,因此金价走高有可能会抵消澳元汇率所遭受到的其他负面影响。

天然气:煤炭地位的衰落对任何人来讲都不是个坏事,天然气与其他可替代能源一样将成为受益者。话虽如此,但澳大利亚对外出口天然气需要液化、运输和再气化等工序,这些成本相当昂贵的工序有可能会限制天然气出口的增长潜力。此外,美国天然气产量大增再加上美国新增了很多出口输送管道也导致美国成了澳大利亚天然气出口的一个主要的低成本竞争对手。总体上看,澳大利亚天然气出口的前景虽然有点乐观,但乐观程度并不足以对澳大利亚元的汇率构成利好。

铜和铝:中国消化了这两种基本金属全球供应量中的40-50%,其中可能有三分之一在经过在加工后以制成品的方式被中国再次出口到其他国家,如果中国经济减速对这些基本金属来说有可能不是利好。铜和铝的供应量也在暴增,1994年以来铜的供应量翻了一番,见图9;铝的供应量增加了两倍,见图10。虽然人们可能会寄希望于印度会消化掉中国需求放缓导致的供应过剩,但印度的经济体量只有中国的五分之一。简而言之,如果中国经济在未来十年里大幅减速很容易就会见到大量供应过剩的工业金属冲击全球市场。即便如此,如果美国日益扩大的预算赤字和贸易赤字导致美元汇率贬值至少会在一定程度上抵消中国经济放缓带来的压力,并给基础金属和其他大宗商品的价格起到托底的作用。

小麦:考虑到俄罗斯和乌克兰如今是全球主要的小麦出口国,这两国看来已确定了全球的小麦边际生产成本,小麦价格的波动总体上追随着俄罗斯卢布的汇率走向。俄罗斯的财政状况比较不错但大量依赖大宗商品的出口,反过来也严重依赖来自中国的需求。因此,中国的进口需求增长也间接地确定了全球小麦的价格。

总体上看,即使澳大利亚元/美元的汇率根本没有触到历史最低位并有可能继续下跌,甚至深幅下跌。除了澳大利亚的国内债务和住房问题之外,未来中国经济可能的减速,基础金属等主要大宗商品的价格可能回落等因素很容易会让澳大利亚元/美元的汇率走低。即使如此,也有一些对冲此类风险的因素,包括美联储有可能放松货币政策,在美国预算和贸易赤字的影响下美元汇率有可能出现整体性的走弱,以及黄金价格有可能继续大幅上涨等。

即使澳大利亚的债务水平已经过高并且大宗商品的价格实际上是在下滑,这也不意味着澳大利亚已持续28年的经济增长即将走向终结,而更有可能意味着澳大利亚储备银行将继续采取宽松的货币政策以及澳大利亚元的汇率将走弱,不管内外部环境如何不利,这两个因素均有可能使澳大利亚的经济免受负面因素的侵袭并延续增长势头。

扫码下载智通APP

扫码下载智通APP