Splunk(SPLK.US):叫板IBM(IBM.US)的大数据后起之秀

本文来自微信公众号“基岩资本”,作者:基岩研究院团队。本文观点不代表智通财经观点。

Splunk(SPLK.US)作为大数据时代的“独行侠”, Splunk是机器数据领域的绝对龙头。传统的IT选型,企业通常会找三家左右的供应商进行PK,但对splunk中国客户而言,却并非如此。splunk中国客户主要分为两大类,除了必须招投标的一类客户外,另外一类客户基本上没有选型一说,当期目前市场上splunk没有竞争对手。

01核心观点

1.1. 客户、收入稳定增长,FY2020Q1财务表现低于预期

公司收入稳定在35%的增长,客户增长绝对值得以保持,世界百强企业的覆盖率达到92%,产品续费率高达95%,毛利率高达80%,每年稳定创造现金流,non-GAAP基准下公司净利润增速高达50%以上,以上要素是公司股价多年持续走牛的主要因素。但是由于FY2020Q1数据的公布,公司股价遭遇较大的抛压,几大因素显示了公司未来存在一定的不确定性。FY2020一季度毛利率、non-GAAP净利润以及现金流的下滑引起了市场对公司经营上的担忧。另外公司取消了软件永久使用权的购买选项,这有可能成为公司未来续费率下降的一个伏笔。公司FY2020收入指引的下限只有23%,低于过去几个季度的35%。总体而言,公司基本面表现强劲,但是从近期的季报可以看出公司短期经营存在一定的不确定性。

1.2. 机器数据领域绝对龙头,成长前景较好

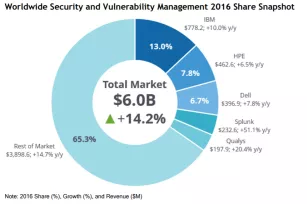

公司是机器数据(非结构化数据,主要为各种电子设备的工作日志)领域的绝对龙头,目前市场上仍然未能找到一家非结构化数据检索、处理、分析能力能与公司匹敌的企业,甚至都不具备能够灵活处理机器数据的企业。而据IDC分析2020年非结构化数据容量将达到结构化数据的3倍,因此机器数据领域还是一片蓝海。基于强大的数据处理引擎,公司IT运营软件得以获取极高的市占率,虽然目前市场仍然比较分散,但是公司已经是与IBM并驾齐驱的龙头,各自占有10%的市场份额。另外在数据安全防护领域,公司主打的主动防护也深得用户认可,目前市场上评分最高的两款产品分别为IBM QRadar和公司的Splunk Security Intelligence Platform。总体而言,公司具备极高的技术壁垒,所处行业竞争格局又较为分散,甚至于是一片蓝海,因此看好公司的长期成长。

1.3. 当前估值不具备明显优势,市场给予一定溢价

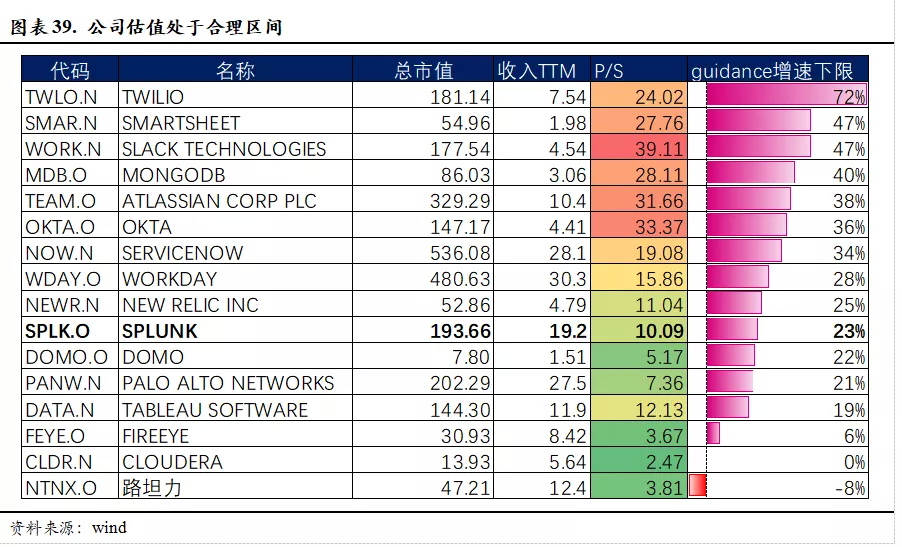

采用PSG的方法将公司与同行进行比较,目前下一年度收入指引增速比公司慢的标的中,仅有一家公司PS高于公司,公司当前估值较为合理。

02公司概况

2.1. 公司简介

SPLUNK INC是一家数据收集分析软件提供商,总部位于美国旧金山,目前员工4400人。公司主要提供即时的营运资讯,客户通过软件可以收集、索引、搜索、浏览、监控和分析任何形式或来源的用户数据。目前公司是市场上非结构化以及半结构化数据(机器数据)的独家处理、分析提供商,同时也是信息安全领域能与IBM对标的唯一一家企业。公司于2012年4月登陆纳斯达克,保荐机构包括大小摩、瑞士信贷、UBS以及PACIFIC CREST SECURITIES和COWEN AND COMPANY。

2.2. 历史沿革

公司成立于2003年10月,2012年成功登陆纳斯达克,保荐机构包括大小摩、瑞士信贷等大行。公司2013年开始进入并购高峰期,其中最大手笔为3亿美元收购Phantom,溢价2.5亿美元,收入增长贡献为2000-3000万美元。

2.3公司业务

公司目前产品主要包括:应用软件开发、IT运营、信息安全、大数据以及商业分析五个方面。公司拥有企业用户数量超过4700家,世界百强企业覆盖率达到92%。

图2:公司产品及业务矩阵

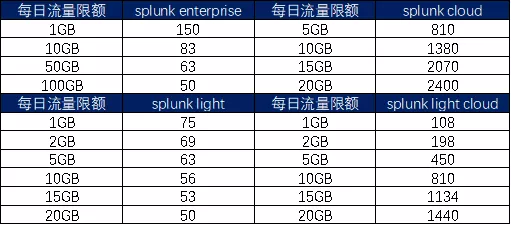

产品定价方面,公司目前主要的标准化产品包括splunk enterprise、splunk cloud、splunk light以及splunk light cloud四种,均已每日数据流量限额为定价。公司2018财年取消了Perpetual License的销售套餐,全部转为Term license的销售模式。相对于Perpetual License而言,Term License的费用包括了日常使用以及维护支持,而在Perpetual License的模式下,日常使用费用一次性缴清,而维护支持费用按需支付。修改销售模式后,公司增量收入构成由维护支持费用转换为产品定制收入。

图3:公司产品定价(美元/月)

公司成本支出方面主要包括员工工资及津贴支出、云设备租赁费用以及第三方咨询费用等。

2.4 股权结构

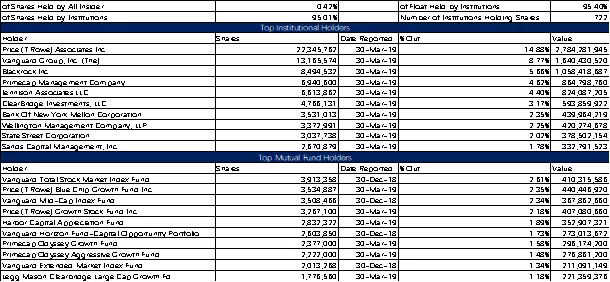

从股权结构来看,公司目前高管持股比例为0.42%,机构持股比例为95.01%,普信为公司第一大股东,持股比例14.88%。另外目前持股的公募基金还包括先锋、黑石等著名机构。

图4:公司股权结构(2018-7)

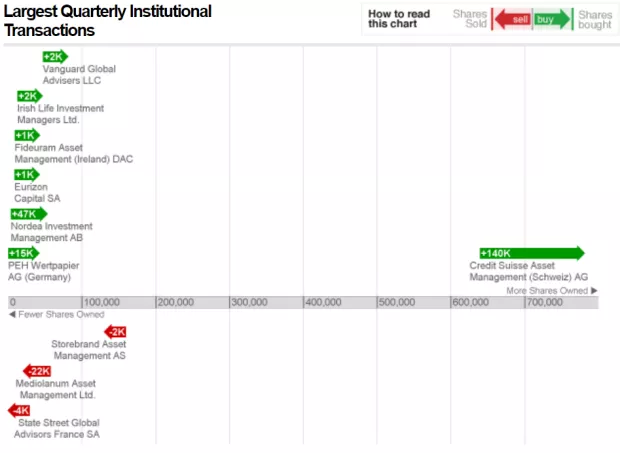

近一季机构以增持为主,最大手笔的为瑞士信贷的14万股增持,总金额为1820万美元。

图5:机构交易情况(2018-7)

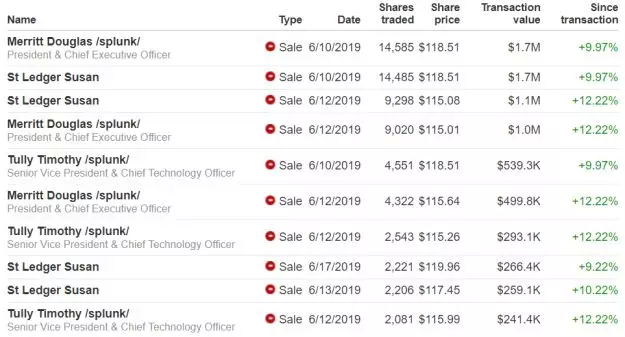

图6:公司高管情况

图7:公司高管交易情况

03行业概况

3.1. ITOM行业

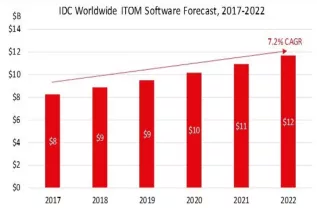

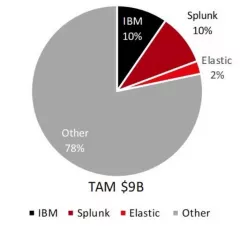

根据IDC数据,目前全球ITOM市场约为90亿美元,公司占据10%左右的份额,收入增长远高于行业增长,为行业领跑者。目前行业格局较为分散,龙头企业IBM市场份额与公司不相上下。在该领域公司较其他企业具有一定的先发优势,同时是目前为一家能够高效处理非结构化数据的企业,这为其后续市场的开括建立了极大的竞争优势。根据IDC的预测,未来大数据市场将由非结构化数据占据主流,公司凭借其在非结构化数据的处理能力,有望跃居成为行业第一。

图表8:IT运营市场规模(十亿美元)图表9:IT运营行业竞争格局

资料来源:IDC,资料来源:IDC

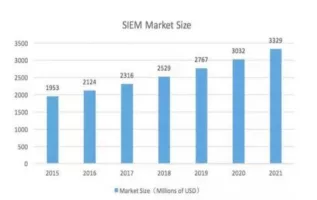

3.2 SIEM行业

根据Cartner数据,2019年SIEM(信息安全管理)市场将达到27.67亿美元,增长率在9%左右。从IDC给出的市场份额占比来看,公司2016年在安全领域额市占率为3.89%。但从目前的产品来看,公司目前已经基本与IBM处于并驾齐驱的竞争态势。

图表10:SIEM行业市场规模(百万美元)图表11:云协作行业竞争格局

资料来源:Gartner资料来源:IDC

04公司经营

4.1. 公司核心竞争力

4.1.1. 行业领先的大数据分析平台

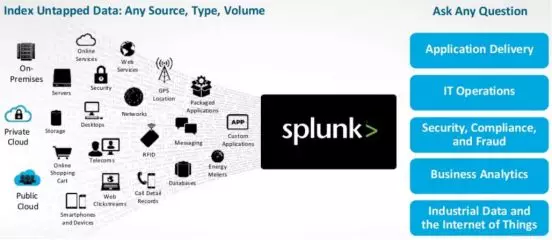

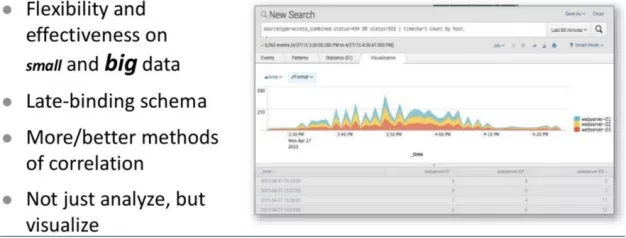

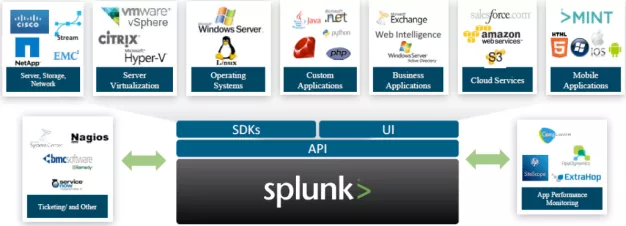

公司软件可用于监控、分析实时的机器数据以及TB级的历史数据,且数据来源不限,可以是本地也可以来自云。比方说,Splunk可以实时对任何app、服务器或网络设备的的数据进行索引并提供搜索,这些数据可以是日志、配置文件、消息和告警等。利用Splunk可监控分布部署在多个数据中心的成千上万台服务器,可以管理PaaS云的基础设施,可监控云交付SaaS解决方案的性能,并可监控SaaS与托管混合型的中心。

图12:公司产品功能示意

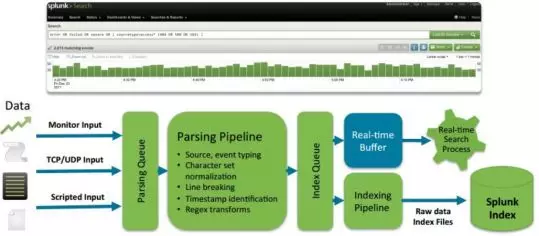

公司的索引技术可以在搜索的同时实时显示新数据,从而实现对企业IT系统状态的实时监控。此外splunk的索引范围甚至可以扩展到外部数据库,虚拟索引使Splunk能够访问存储在外部数据库(如Hadoop)中的数据,并将计算推送到用户的系统中。

图13:公司索引+实时显示技术示意

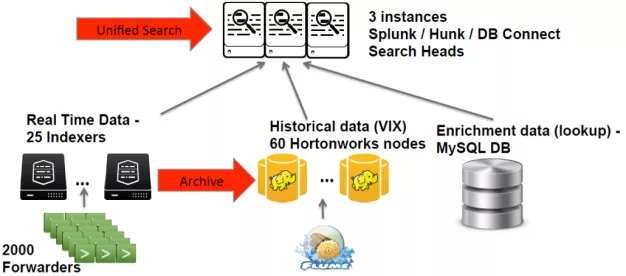

公司用户还可以直接从数据库将结构化数据导入Splunk Enterprise以及对存储的参考字段执行查找外部关系数据库(例如DB2,MySQL,AWS Aurora或Teradata.22)从而组成完整的索引结果。通过虚拟索引和数据库连接,用户能够跨库索引在Hadoop上的结构化、非结构化以及半结构化数据,以及在相关数据库中的结构化业务数据。此外,Splunk还能作为数据通道,通过API将数据转发到其他部分企业的IT网络。

图14:公司外部数据连接示意图

4.1.2. 深耕机器数据领域,坐拥物联网风口

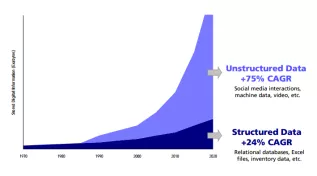

机器数据主要指电子设备日常使用的过程中产生的日志及记录,主要为非结构化数据,相较于结构化数据,其更难以被识别、分析以及创造价值。根据IDC的预测,机器数据将以年化75%的速度继续增长,至2020达到结构化数据的3倍以上,并在物联网时代成为主要的数据分析来源。

图表15:机器数据增长预测图表16:机器数据用途示意

资料来源:IDC资料来源:IDC

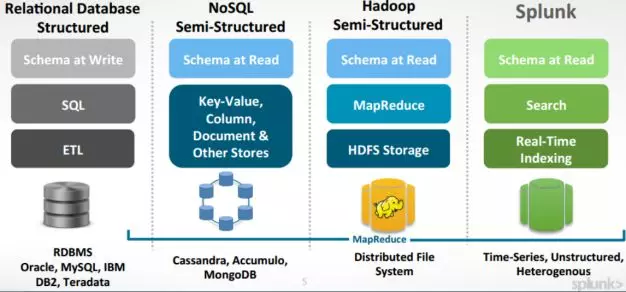

公司是目前唯一一家能够将机器数据灵活运用的大数据公司,核心产品为专门用于管理机器数据的数据引擎。数据引擎包括收集、索引、搜索和管理功能,无论信息的格式和来源的复杂程度,公司数据引擎每天都可以提供TB级别的信息索引。

图表17:公司是目前唯一一家能够将机器数据灵活运用的大数据公司

资料来源:Splunk

4.1.3 信息安全防护领域领跑者

根据Garner数据,目前信息安全防护(SIEM)领域主要包括IBM、Splunk、LogRhythm等玩家,从产品力上来看,2018年公司基本与龙头IBM处于并驾齐驱的竞争态势。两款产品IBM QRadar和Splunk Security Intelligence Platform在市场中也收获了不相上下的行业口碑。

图表18:2017年SIEM领域竞争态势图表19:2018年SIEM领域竞争态势

资料来源:Garner资料来源:Garner

图表20:

SIEM市场产品成熟度

资料来源:eSecurityPlanet.com

4.1.4. 产品生态完备,平台适用性较强

公司搜索处理语言(SPL)是专为查询机器而设计的专用语言,能够支持算法优化搜索并实时计算搜索结果。相对于其他数据库语言(例如,SQL),SPL的设计简单灵活,同时兼顾性能,具有更高的适用性。

图表21:SPL的优势

资料来源:Splunk

公司产品拥有较为直观的用户终端设计。傻瓜式的操纵使得公司软件终端在不使用SPL的情况下就可以实现部分关键功能,同时图文并茂的展示形式更能够便于用户理解操作流程和分析结果。从而降低用户入门难度。

图表22:

直观的用户界面

资料来源:Splunk

公司产品的设计充分考虑了其在整个软件生态中的适用性,通过第三方扩展,公司产品不仅能够访问外部数据库、支持多种编程语言,还能在一定程度与外部应用实现功能互补。

图表23:

公司产品拥有开放的生态

资料来源:Splunk

4.2经营数据分析

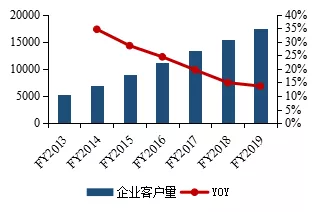

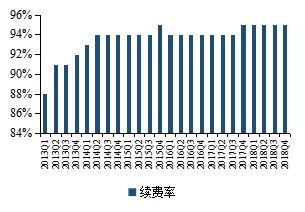

得益于行业的高速发展以及公司产品竞争力的提升,过去的6个财年公司用户始终保持上升态势,近年公司用户量达到17500,虽然由于基数的原因增速有所下滑,但增长绝对值保持稳定。公司续费率至2014财年二季度以来,保持在94%以上的高水平,一方面由于公司销售类型包括永久使用权,另一方面也得益于公司用户粘性的提高。

图表24:

公司企业客户数量图表25:

公司续费率

资料来源:公司公告资料来源:公司公告

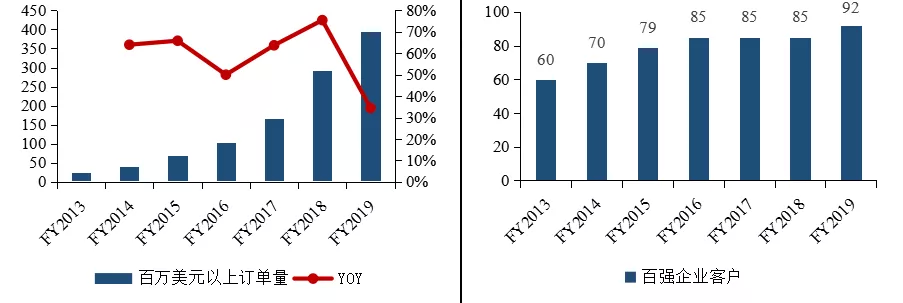

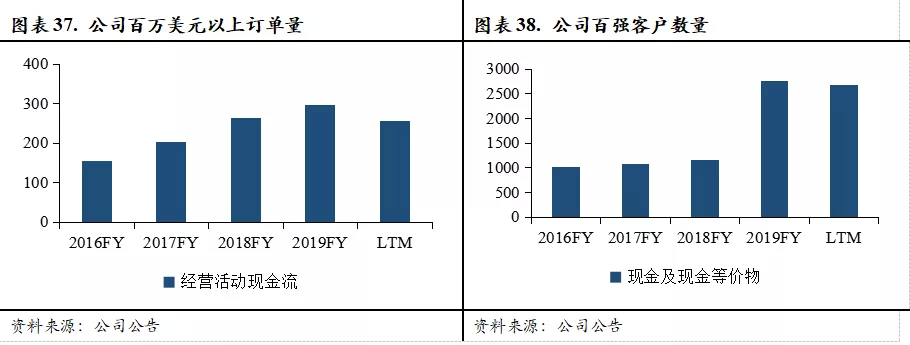

公司2019财年实现百万美元的订单394单,世界100强企业覆盖率达到92%。得益于公司的大客户张略,公司收入保持稳定较快增长,销售费用呈下降趋势。

图表26:

公司百万美元以上订单量图表27:

公司百强客户数量

资料来源:公司公告

05公司财务

5.1. 收入分析

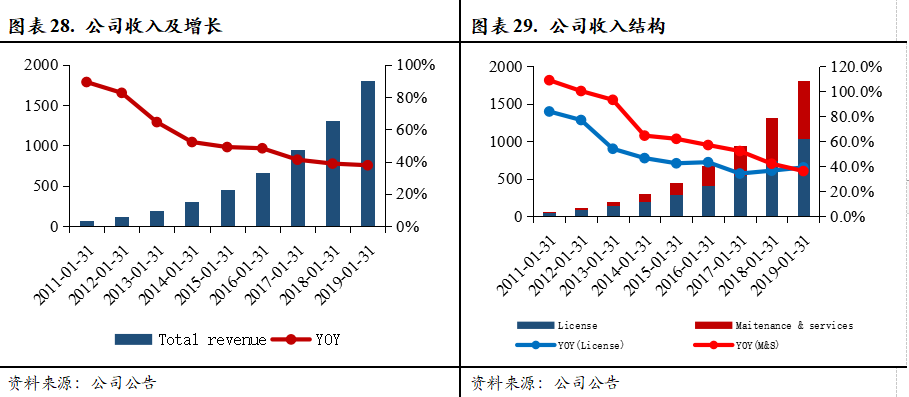

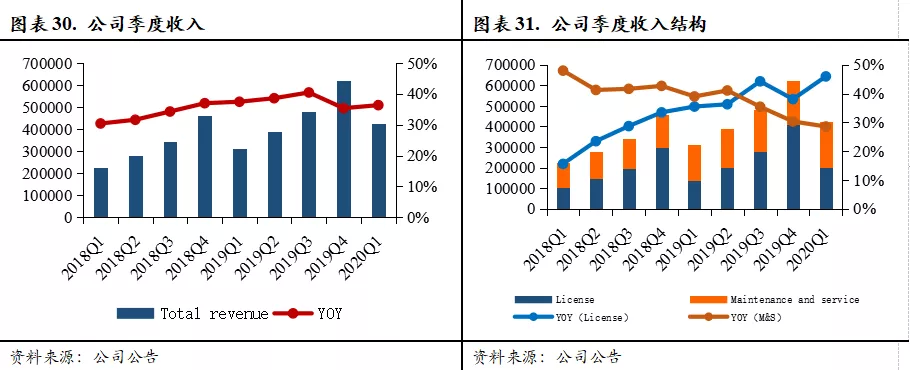

公司收入准则从ASC 605调整至ASC 606,采用新准则,公司2019财年增长37.7%,2020第一季度增长36%。收入结构上,公司收入主要包括软件以及运维收入,近几年增速保持相对稳定,公司2018财年更改产品的付费模式,取消永久使用权的购买项,相应的软件运维收入计入软件收入,由此公司软件收入近年增长反超运维收入,2020Q1软件收入增长54%。

从季度报表可以看出,在19财年的高基数以及收入准则的调整下,2020财年收入有所放缓。从收入结构上可以更明显地看出公司收费模式变动导致的收入结构变动。

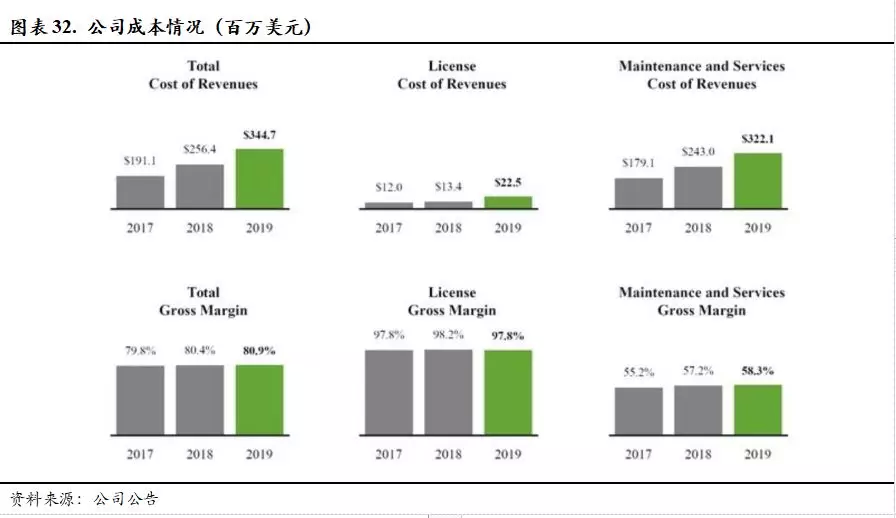

5.2. 成本分析

从成本的角度来看,公司毛利率总体保持在80%左右的较高水平并有所提升,但一季度毛利率下滑至77.45%导致公司股价承压。由于将部分运维的核算计入软件,公司软件毛利率有所降低,但在成本几乎翻倍的情况下毛利仅下跌一个点可以看出,公司在逐步获得规模效应。运维业务方面,由于将部分收入计入软件,毛利轻微下滑,但实际影响不大。

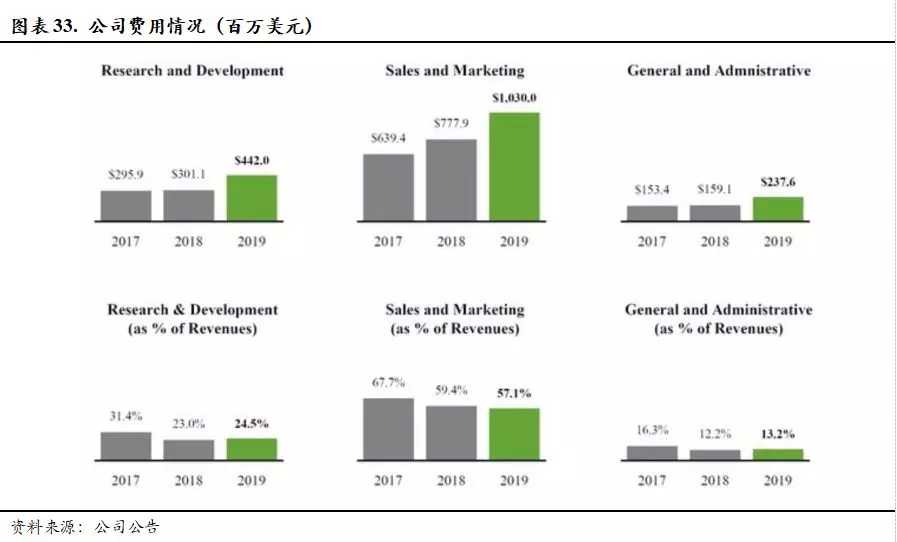

5.3费用分析

公司近年来三费比率基本保持稳定,销售费用得益于高续费率,逐步开始降低。2020Q1研发、销售以及管理费用率分别为30%、65%、15%,考虑到一季度为公司销售费用的支出高峰期,公司费用基本保持稳定。

5.4利润分析

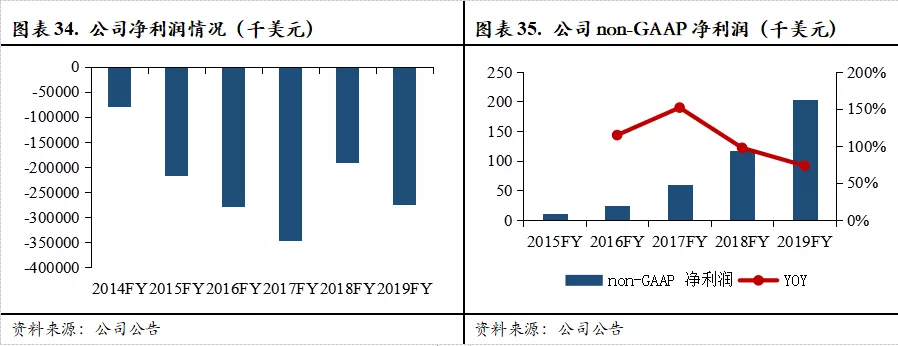

利润方面由于激励的原因,公司GAAP的报表仍然处于亏损状态,但从non-GAAP的角度,公司基本实现了一定的净利润,并保持较高的增长。但FY2020Q1的non-GAAP净利润仅有3百万,经营利润率也出现负数,为公司短期股价承压的另一个因素。

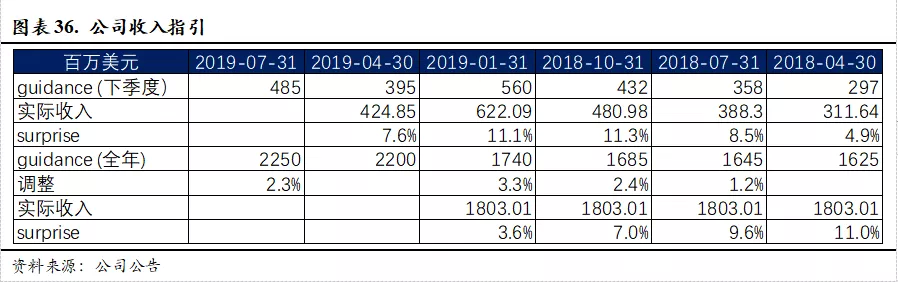

5.5 收入指引

根据公司收入指引,公司基本每年能够实现10%左右的surprise,另外公司连续多个季度上调收入指引。预计下季度财报依旧会出现类似状况。

5.6现金流分析

公司目前已经实现现金的持续流入,与部分早期企业相比,公司报表上的亏损并未带来现金流的损失,non-GAAP的净利润根据有参考价值,公司目前账上现金充沛,经营情况较好。但是FY2020Q1的报表显示,公司一季度经营活动现金流入仅有3503万美元,较可比季度的7649万美元要少不少,为公司股价承压的第三个因素。

06估值分析

61. 相对估值法:云协作企业享有更高的估值,公司估值依赖于云协作业务的发展

采用PSG的方法对公司进行估值,参考市场上的可比标的,公司目前股价处于合理区间,以下一年度的guidance增速为参考,只有一家可比标的增速比公司低且PS估值比公司高,因此从PSG的角度来看,公司估值基本处于合理区间。

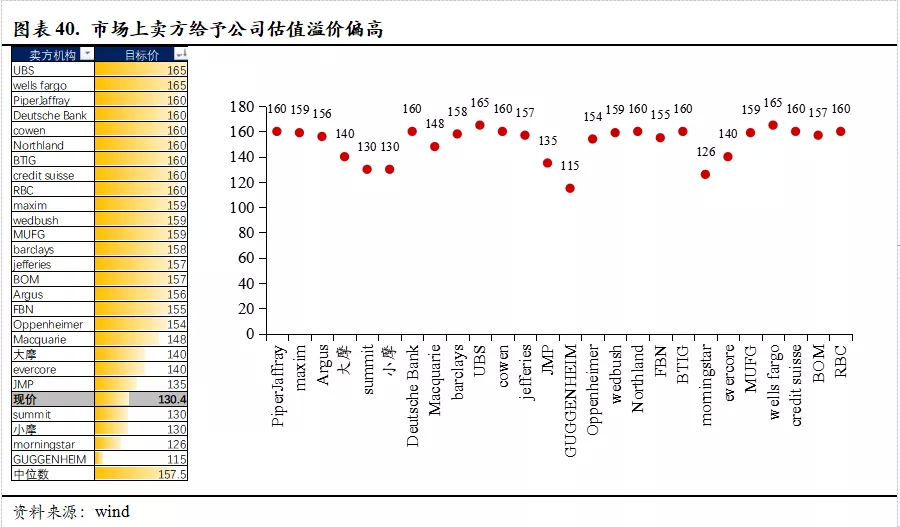

从卖方的观点来看,公司目前的目标价中位数为157.5美元,较当前价格130美元有21%的上涨空间。估值溢价主要来自于行业龙头的地位。我们认为,鉴于公司2020Q1报表的表现,公司收费模式转换后存在一定的不确定性。

扫码下载智通APP

扫码下载智通APP