增速放缓、销量下降,康哲药业(00867)真的被市场“错杀”了吗?

本文来自“中访网原创”微信公众号,作者为孙书沁,文章不构成投资建议。

过去的一年,中国医药行业经历着深刻的变革。随着国家医改走向深水区,11个城市“4+7带量采购”、仿制药一致性评价等政策的正式落地,药品价格下降成为必然趋势,加剧行业格局重构。

受到政策冲击,当时的市场反映是普遍不看好,医药股特别是医药港股大幅下跌、表现不佳。2019年以来,全球金融市场反弹,而港股似乎却仍然低迷。

有业内人士指出,带量采购政策利好于以创新药为主、重视研发的医药企业,而以仿制药为主的药企受到政策冲击明显。

其中,康哲药业(00867)属于营销端见长的企业,不可避免地受到带量采购的影响,2018年11月14日《国家组织药品集中采购试点方案》发布当日其股价下跌12.76%。总市值从接近500亿港元“缩水”至169亿。

截至发稿前,康哲药业的市盈率为8倍,而据wind数据,自上市以来其市盈率中枢稳定在20倍小幅度波动。

康哲药业专注于药品营销推广24年,是国内CSO领域的龙头企业,公司通过权力控制和独家代理合约所获的产品收入占总营收的99.3%,目前已拥有覆盖全中国的推广网络和推广平台。

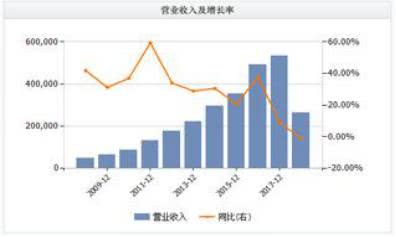

不难发现,和前几年相比,康哲药业的业绩增长速度开始放缓。2018年年报显示,公司业绩仅增长1.6%(54.33亿元),若将两票制收入还原,较去年也只是增长了10%(61.35亿元)。

报告期内,康哲药业经营活动产生的现金净额为17.5亿元,相较于2017年减少15.3%。公司表示,主要是收到两票制发货结算周期延长的影响。

值得注意的是,在年报中,“中国医疗改革”被纳入了公司风险及不明朗因素。康哲药业业绩增速下降等一系列状况,或许是受到了带量采购政策和现有产品线增速下降的影响。

据此,中国银河国际研报表示,康哲药业的主要产品黛力新和波依定将受到集中带量采购的影响,尽管这两种药物没有直接列入第一轮集中带量采购清单,但预计它们将在完成一致性评估后加入价格战。

波依定和黛力新两款药品占总营收的43%左右,在医院的占比分别为66.6%和59.3%,11个城市落地了带量采购政策,这也说明这两款药品在这11个城市医院的销量会受到影响。

康哲药业拥有波依定为其二十年在中国(不含港澳台)对其进行商业化的独家权利,报告期内,波依定实现收入1,123.1百万元人民币,较去年同期下降了12.9%。

业内人士测算,受带量采购影响的波依定和黛力新,2019年两款药品的总销量可能将会下滑5%左右;2020年随着第二轮带量采购政策的落地,总销量或将下滑15%左右。

其实,面对医药行业的变革,康哲药业也开始向创新研发转型,主要采取参股海外研发公司的方式来进行布局。

对此,财媒智库上市公司经营策略研究中心主任鱼樵告诉中访网,“带量采购只是一方面,国家医保控费、基药目录扩容、一致性评价、控制药占比、分级诊疗管理等政策的实施与推进,都给康哲药业造成了一定的业绩压力。康哲药业本来就服务于海内外制药企业,海外参股研发公司的行为是一脉相承的,是针对原有产品线增速下降的趋势,所做出的一些补救措施。继续引进进口药品并加快拥有自主知识产权的创新产品布局可能会为其带来新的业绩增长点,但是新药研发和销售放量都需要一个过程,所以短时间内应该不会有太大变化”。

扫码下载智通APP

扫码下载智通APP