国泰君安:美东汽车(01268)上半年保持高速、高效增长,可逢低买入

本文来自 微信公众号“国泰君安证券香港”。

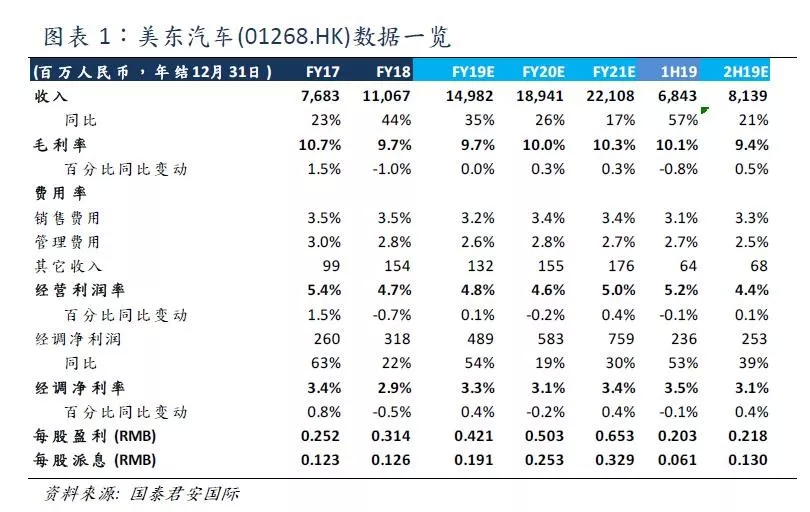

美东汽车(01268)上半年净利润同比增长50%至人民币2.36亿元,超我们预期11%。收入同比增长57%至人民币68.4亿元,其中新车收入同比增加59%至人民币60.2亿元,售后收入同比提升46%至人民币8.3亿元。毛利率同比收窄0.8个百分点至10.1%,符合我们预期。新车销售和售后服务毛利率分别同比下滑0.7和1.0个百分点,其中新车销售毛利主要受高基数影响。

上半年公司门店数量增加至54家(1H18:41, 2018:49),带动销量同比增加41%至21,966辆,是推动新车销售增长的主要动力。其中豪华品牌是主要增量来源,豪华、中高端品牌销量同比分别增加77%和8%至13,094辆和8,872辆。在此推动下,豪华新车销售占比同比提升7个百分点至80%,由此带来的产品结构提升销售均价13%。同时,新车销量的提升也带动佣金收入同比增长50%至4,651.5万元。

售后服务方面,上半年到店台次同比增加23%至20.9万次,主因客户基数随着门店成熟而逐步增加。我们估算基盘客户中豪华车型客户占比同比提升12个百分点至46%,带动售后单价同比提升19%至3953元/次,售后收入中豪华品牌占比也由1H18的72%提升至79%。

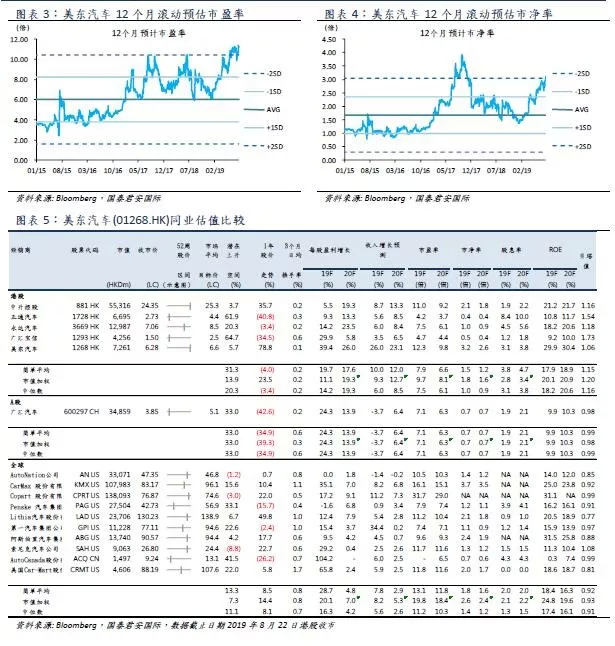

估值:我们将建议参考价由5.59港元上调15.2%至6.44港元,相当于我们预期2020年每股盈利的11.8倍,较收市价6.3港元高2.22%,上升空间有限。我们看好公司的长期保持高速、高效增长,但认为目前市场共识预测过于激进,维持逢低买入建议。

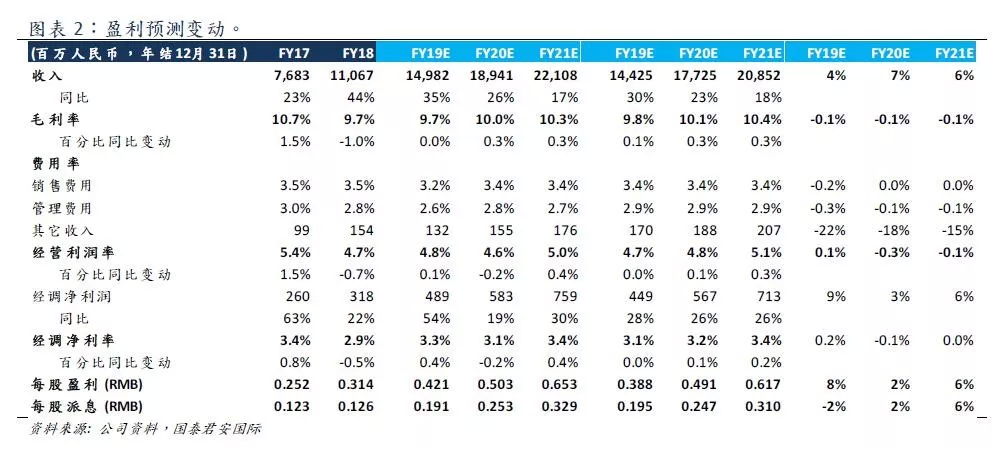

我们分别上调美东汽车2019-2021年收入4%/7%/6%,主因公司保时捷和雷克斯品牌门店的开店速度超过我们此前预期,使得新车销量预测分别上调5%/8%/9%。

毛利率方面,我们下调2019年整体毛利率0.1个百分点至9.7%,主要受售后服务毛利下调0.8个百分点影响。而上调新车销售毛利率0.2个百分点,主因豪华车及中高端新车销售毛利率预期将在下半年维持在较高水平。我们预计豪华车在新车销售和售后服务中的占比提升,以及门店成熟带动售后占比增加,将共同推动公司整体毛利率长期上行。2020-2021年整体毛利率将同比提升至10.0%和10.3%。

我们分别下调2019年销管费用率0.2和0.3个百分点,以反映公司运营效率的进一步提升。但大幅下调其它收入22%/18%/15%,主因剔除2018年收购门店的廉价购买利益和处置联营公司权益的一次性收益影响。净利润率基本保持稳定,但剔除一次性因素的经调整净利润率上调0.2个百分点,2019/2020年预计每股摊薄盈利分别上调6%和1%,至人民币0.421和0.503元。

我们对下半年的收入增速预测21%较市场的29%保守,下半年毛利率9.4%也较市场预期低0.5个百分点。我们认为上半年的高增速中有一部分源自于去年同期因关税变动导致的销售停滞,而这影响在下半年消退。,且售后服务毛利率不会在下半年大幅提升(2016-2018年历史数据来看,下半年售后毛利率均低于上半年)。

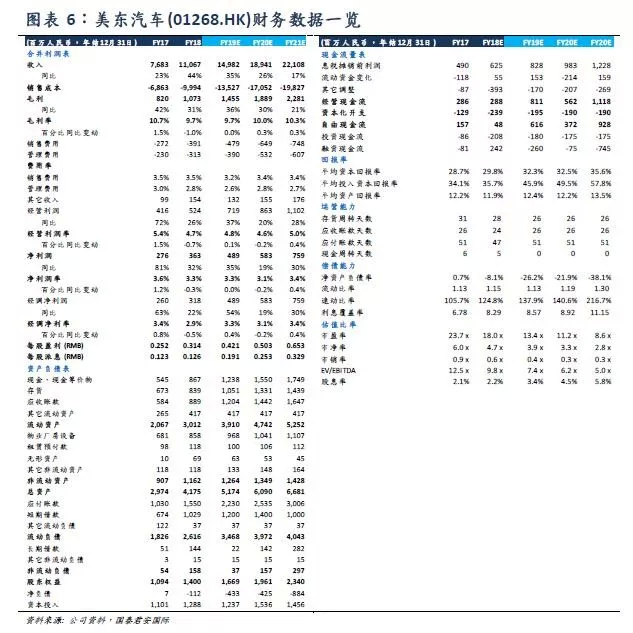

公司简介美东汽车是一家豪华汽车品牌经销商,旗下经销品牌包括宝马、保时捷、雷克萨斯、丰田和现代。预计公司截至2019 年底拥有门店61 家,其中25 家宝马、7 家保时捷、14 家雷克萨斯、1 家奥迪、12 家丰田、1 家现代,公司门店主要分布于广东、湖南、福建、江西。美东拥有强大的管理系统,助力公司实现精准有效的存货及营运效率管理。通过“单市单店”战略,公司目标抓住三四线城市的汽车消费升级实现快速增长。

扫码下载智通APP

扫码下载智通APP