碧桂园(02007)中报点评:销售回款率再提升,现金流充裕安全

本文来自微信公众号“如说地产”,作者:胡华如等。

事件

公司公布2019年半年报,报告期实现营业收入2028.9亿元,同比增长53.2%,实现归属于母公司股东的净利润156.4亿元,同比增长20.8%。

投资要点

1)业绩表现符合预期,毛利率小幅提升。报告期公司收入增长53.2%,净利润增长41.3%,归母净利润增长20.8%,业绩基本符合预期。公司销售毛利率为27.2%,相比去年同期提升了0.7个百分点,销售净利率为11.4%,同比微降但保持在合理水平。业绩增速明显低于收入增速的原因1)一般销售管理费用同比提升了85.1%至186.7亿;2)上半年外汇亏损及计提金融资产减值合计16亿;3)少数股权损益增长了117.6%至74.2亿。

2)保持充裕现金流,净负债率严控60%内。公司自2018下半年回归稳健增长以来,注重销售回款高于销售增速本身,2019年上半年实现权益销售额2819.5亿,位居行业第一,权益可售资源去化率65.0%,权益销售回笼现金2659.4亿,权益口径回款率高达94.3%,相比去年的91%再有提升。作为国内全域开发商,公司在2019年上半年权益拿地金额1106.8亿,同比减少20.2%,年中净负债率为58.5%,相比去年末上升8.9个百分点,但同比看仍下降0.5个百分点。展望下半年,公司权益可售货值约4820亿,纯三四线占比55.3%,保守按55%去化率估计公司全年权益销售额5500亿(+9.6%)。

3)大湾区土储充足,土地成本保持稳定。2019年上半年末公司已获取的权益可售资源约17,587亿,其中目标客户为一二线的权益可售资源占比52.2%。在大湾区内公司已获取的权益可售资源3467亿(深圳为225亿),潜在权益可售资源5519亿(深圳占1961亿),深圳在2019H2到2021年可供货值约414亿(主要是旧改项目)。

4)机器人投入可控,协同优势显著。机器人作为公司的战略投资板块,在住宅建筑和社区服务领域与开发和物管存在很强的协同效应,而且衍生的发展空间可能更大。报告期内公司在机器人领域投入的研发费用6.2亿,建筑机器人、医疗机器人和餐饮机器人三大产品线在稳步推进。

盈利预测与评级

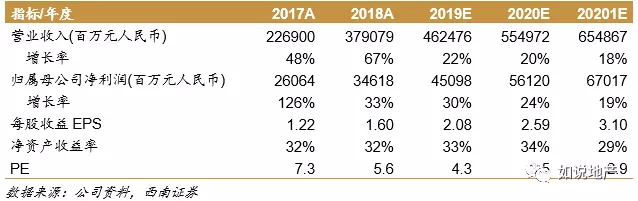

预计公司2019-2021年EPS分别为2.08、2.59和3.10元,当前股价对应的动态市盈率分别为4.3、3.5和2.9倍,考虑到公司盈利能力稳定,给予2019年6倍估值,对应目标价13.80港币,维持“买入”评级。

风险提示

三四线销售低于预期、融资端调控进一步趋严等。

扫码下载智通APP

扫码下载智通APP