美联储5年来首次增持美国国债,这是QE的前奏?

本文源自“宏观亮语”微信公众号。

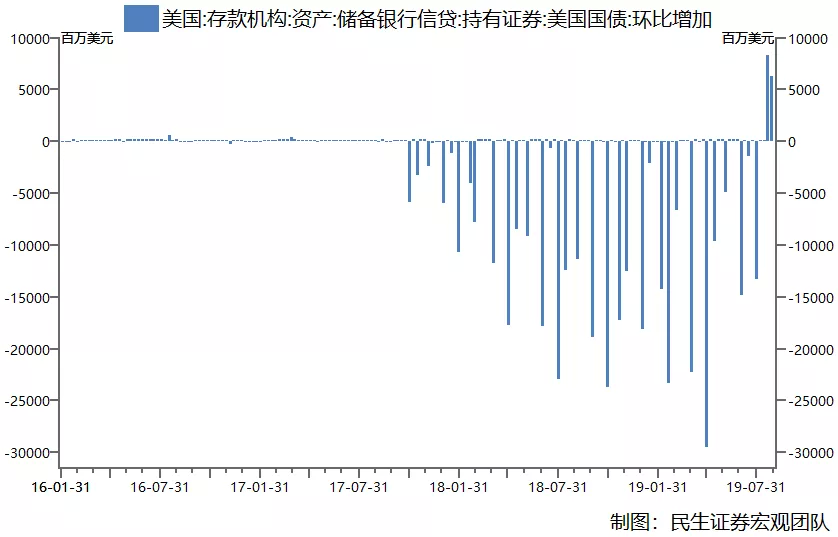

美联储宣布提前停止缩表还不到一个月,联储资产负债表显示其在8月下旬连续两周购入140亿美元国债。这是美联储自2014年10月停止量化宽松以来首次增持美国国债。

美联储买卖国债属于正常的公开市场操作范畴,但由于当前美国经济放缓迹象明显,特别是关键期限美债收益率曲线持续倒挂,在这个节骨眼上美联储此举引发了市场对下一轮QE即将到来的猜测。

民生证券首席宏观分析师解运亮在接受界面新闻采访时表示,此次美联储增持美国国债,并不代表新一轮QE的开始。但是,随着美国经济进一步放缓乃至衰退,未来重启QE是大概率事件。

“美国失业率拐点已经出现,开始进入上行周期。失业率触底回升是企业债务负担触顶的领先指标,其上升趋势形成领先债务负担顶点三个季度左右。十年来大量增发的BBB级债券已为危机埋下种子,我们推算,美国企业债务周期将在2020年触顶。”解运亮说。

今年第二季度,美国实际GDP环比折年率为2.1%,较一季度放缓1个百分点,创两年新低。国际货币基金组织(IMF)在7月发布的《世界经济展望》报告中预计今年美国GDP增长2.6%,较其4月的预测上调0.3个百分点,但依然低于2018年2.9%的实际增速。

此外,今年以来,美国关键期限国债收益率频频发生倒挂。3月,美国10年期和3个月期国债收益率之差自2007年以来首次跌入负区间,在经历了短暂反弹后,再次倒挂且持续数月。进入8月后,10年期和2年期美债收益率多次出现倒挂。瑞士信贷银行表示,依照过去40年的经验,一般来说,在2年期和10年期美国国债收益率倒挂的22个月之后,经济会发生衰退。

8月22日,最早发现收益率曲线经济预测能力的美国经济学家阿图罗·埃斯特雷拉(Arturo Estrella)在接受全国广播公司财经频道CNBC采访时说:“虽然对未来的预测不可能100%准确,但是,我想说,明年下半年(美国经济)陷入衰退的几率相当。”

解运亮也认为,收益率曲线倒挂进一步推升了美国经济衰退风险。“这意味着,美联储降息并不是简单的‘周期中期调整’,降息将不止一次,考虑到这次降息空间不算大,量化宽松也将在不远的未来重启。”他说。

虽然如此,解运亮强调,此次美联储增持美国国债,并不代表新一轮QE的开始。

他解释称,根据美联储在3月20日发布的《资产负债表正常化原则和计划》,缩表结束之后,美联储将把准备金平均规模维持在略高于有效实施货币政策所需的水平,并在此基础上借助利率工具实现货币政策意图。为了对冲非准备金负债上升的影响,达到在新框架下管理利率体系的技术要求,美联储需要把部分到期的机构债和MBS本金用来增持国债。

美联储资产负债表显示,联储在8月15日至21日这周增持了82.1亿美元的美国国债,包括30亿美元短期债券和52亿美元中长期债券;在8月22日至28日这周增持62.1亿美元美国国债,其中绝大部分为中长期债券。不过,在以上两周,联储持有的抵押贷款支持证券(MBS)分别减少135亿美元和111亿美元,总体看持有的全部证券连续两周减少。

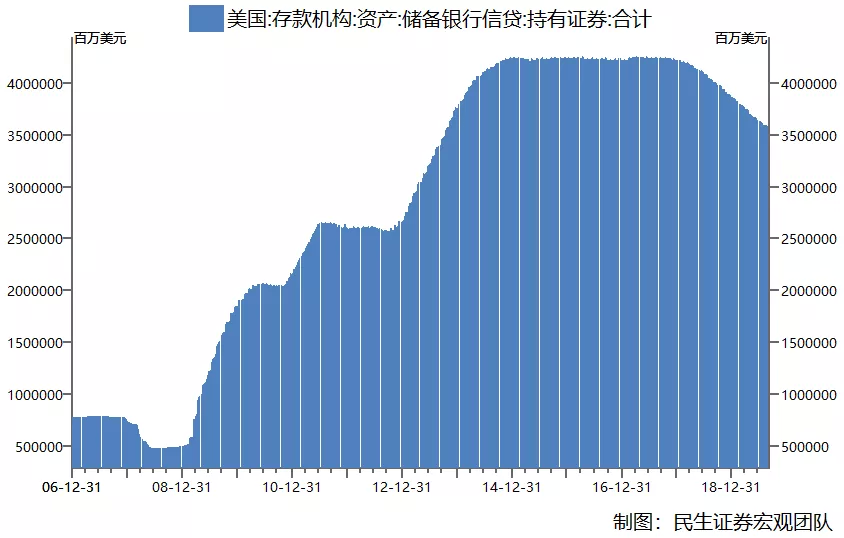

QE虽然也属于公开市场操作,但和普通的公开市场操作相比,QE的目标更明确,金额庞大,且有时间周期限定。2008年金融危机爆发后,美联储在迅速、逐步将联邦基金利率降至0.00%-0.25%的近零水平后,随即启动了三轮大规模的资产购买行动。

第一轮QE于2008年11月开始,一直持续到2010年第一季度结束。期间,美联储总共购买了1750亿美元房利美、房地美以及联邦住房贷款银行的直接债务,1.25亿美元房利美、房地美以及吉利美发行的MBS,以及3000亿美元的中长期美国国债。

第二轮QE于2010年11月启动,持续至2011年第二季度末。这期间美联储购入了总计6000亿美元的中长期美国国债,合每月购买750亿美元。

第三轮QE始于2012年9月,持续至2014年10月底。美联储在12年9月的会议上宣布将每月购买400亿美元机构MBS,并于12月决定在购买MBS的基础上,再每月购买450亿美元的长期美国国债。直到2014年1月美联储开始削减购债规模,以及10月底宣布彻底结束债券购买,QE正式划上句号。

随着美国经济逐渐从衰退中复苏,美联储从2015年12月开始加息,结束了长达7年的零利率时代。2017年10月,美联储宣布开始缩减资产负债表。

由于全球经济增速放缓以及贸易紧张局势加剧,北京时间8月1日,美联储宣布了十年来的首次降息,将联邦基金利率下调25个基点至2.00%-2.25%。与此同时美联储还宣布,将于8月完成缩减资产负债表的计划,比原先计划提前了两个月。

扫码下载智通APP

扫码下载智通APP