自营与经纪业务齐飞,券商股是否值得投资?

本文来自微信公众号“王剑的角度”,作者:国信证券金融团队。文中观点不代表智通财经观点。

一、事项

33家上市券商半年报已全部披露,受益于资本市场回暖,行业业绩回升。营业收入同比增长45%,净利润同比增长58%。

二、主要结论:盈利回升,全年业绩增速可期

自营投资收益及经纪业务改善是上市券商业绩回暖的主要驱动力。小券商去年基数低以及自营改善导致业绩弹性较大,增速高于大券商。自营业务方面,权益市场回暖推动券商自营业务增长,债市相对稳定;经纪业务方面,收入增速低于交易量增速,预计与佣金率下滑相关;投行业务方面,主要受益于债券承销规模回升,但股权融资市场延续下滑态势;资管业务方面,资管业务去通道化进程持续推进,券商资管继续向主动管理转型,整体规模与收入均有下滑;资本中介业务方面,两融业务受市场需求影响,股票质押业务规模持续下降。

展望下半年,政策放松持续,随着IPO审核常态化、再融资业务松绑、并购重组制度调整优化,券商投行业务迎来高阶发展;短融额度提升、转融资费率下调、发行金融债,头部券商融资成本有望降低,杠杆提升空间打开;证监会修订《融资融券交易细则》有望提振两融业务需求。资本市场改革持续,在低基数效应下,行业业绩有望维持高增长。

三、净利润增速超过50%

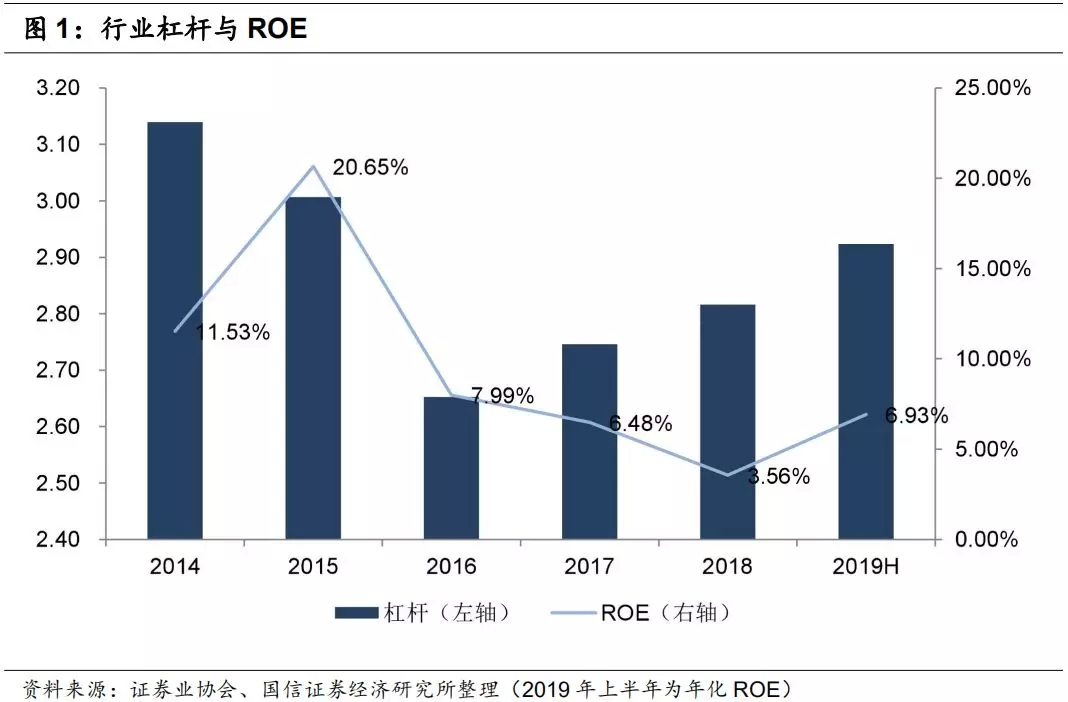

2019年上半年,33家上市券商实现营业收入1785亿元,同比增长45%;共实现净利润537亿元,同比增长58%。行业年化ROE为6.93%,同比提升3.4个百分点,提升将近一倍。行业权益乘数(剔除客户保证金)为2.9倍,同比增加0.1。

上半年,净利润前三名券商分别为:中信证券(00998)(65亿元,同比+16%)、海通证券(06837)(55亿元,同比+82%)、国泰君安(02611)(50亿元,同比+25%)。分券商而言,头部券商的业绩增速小于小券商,我们认为主要是小券商去年基数低以及自营改善业绩弹性较大,增幅居前的包括东吴证券(7.5亿,同比+2759%)、山西证券(4.3亿元,同比+288%)、国海证券(3.9亿元,同比+281%)。

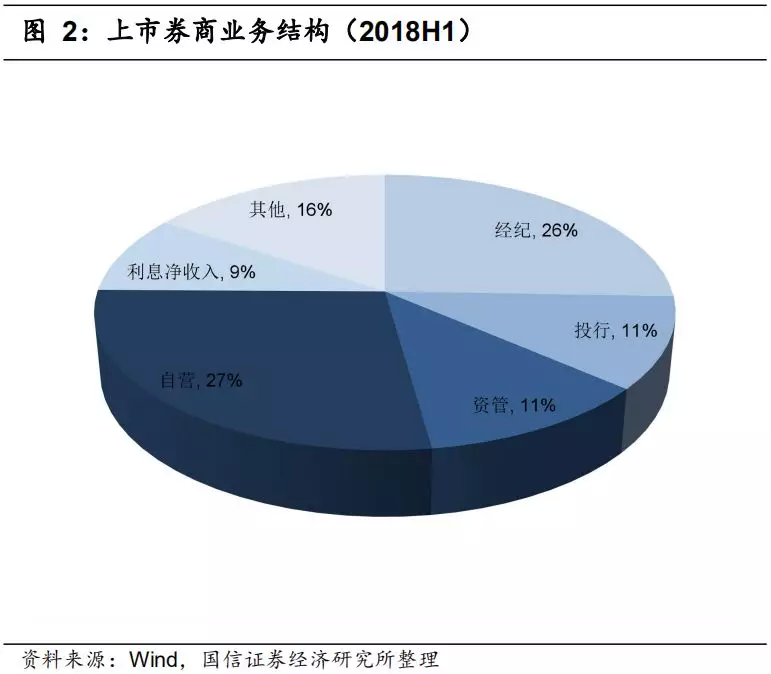

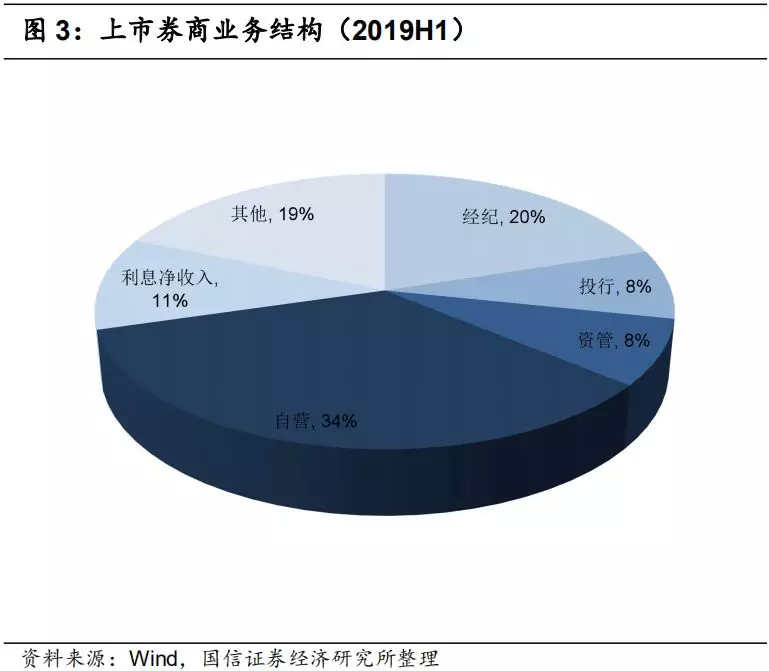

自营投资与经纪业务改善是业绩改善的主要驱动力。经纪、投行、资管、自营、利息净收入占比分别为20%、8%、8%、34%、11%,同比增速分别为14%、10%、-2%、82%、73%。其中,利息净收入大幅增长,主要因为利息收入口径调整,将债权投资的票息收入划入利息收入口径。其他业务收入主要为期货子公司大宗商品业务收入(利润率低)、国际业务、及其他子公司收入。

四、经纪业务:交易量回升,同比增长14%

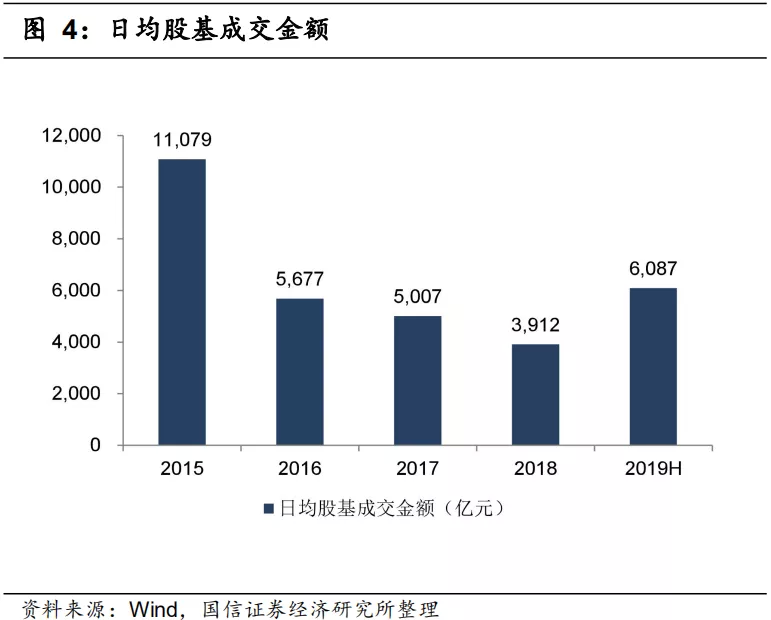

2019年上半年,日均股基成交额为6087亿元,同比增长32%。经纪业务收入同比增长14%,主要受佣金率下滑影响。佣金率为万分之3.1,同比下降7%,延续下滑趋势,但下滑幅度大幅减小。仅两家券商经纪业务收入同比负增长,包括中信证券(-7.6%)、天风证券(-4.9%)。其中,由于上半年个人投资者活跃度提升,而中信证券客户结构以机构客户为主,预计中信证券股基交易金额市占率下滑。此外,华泰证券(06886)股基交易额保持行业第一。

五、投行业务:债券承销驱动,政策松绑有望增厚收入

上市券商投行业务收入同比增长10%,主要受益于债券承销规模回升。上半年,股权融资市场延续下滑态势。股权融资规模为3065亿元,同比下降30%。其中,IP0募资额为612亿元,同比下滑34%。IPO常态化发行,过会率从2018年的65%提升至上半年的85%。再融资规模为2453亿元,同比下滑29%。债券市场融资规模整体保持增长,发行总规模为13.25万亿元,同比增长37%。随着IPO审核常态化、再融资业务松绑、并购重组制度调整优化,资本市场基础性制度的改革完善,券商投行业务迎来高阶发展,头部券商迎来更多发展机遇。

六、自营业务:彰显业绩弹性

随着市场回暖,投资收益(包括公允价值变动损益)同比增长83%,贡献业绩弹性。上半年,上证综指涨幅19.5%,深证成指涨幅26.8%、沪深300指数上涨27.1%;债券市场收益率先下后上,整体震荡,中债总全价指数下跌0.37%。此外,投资收益大幅增长除了受益于自营业务,预计也受益于直投与另类投资子公司业务,股市上涨产生公允价值变动净收益及投资净收益。

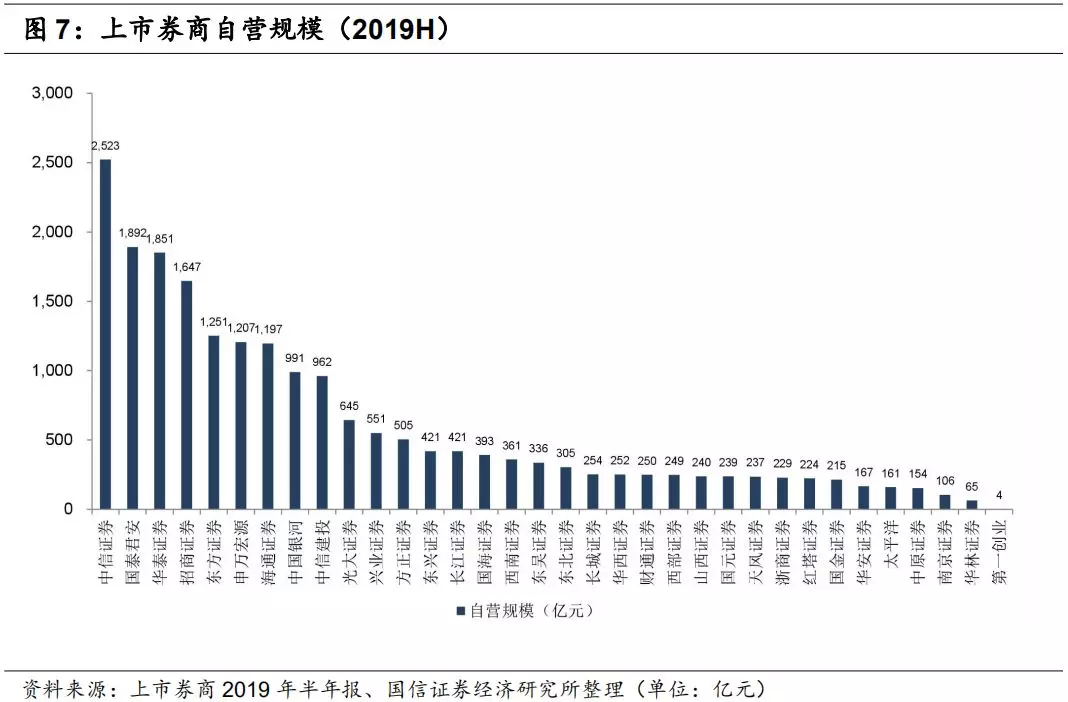

我们统计2019年上半年上市券商自营资产占净资产的比值,以及其中权益类和固收类资产的结构性数据,如下图所示。其中,自营资产占比最高的前5家分别为:国海证券、东方证券、招商证券(06099)、东兴证券、东北证券,占净资产比重分别为293%、256%、216%、214%、212%。从自营规模来看,排名前5家分别为中信证券、国泰君安、华泰证券、招商证券、东方证券,分别为2523、1892、1851、1647、1251亿元。

七、资管业务:规模与收入均下滑

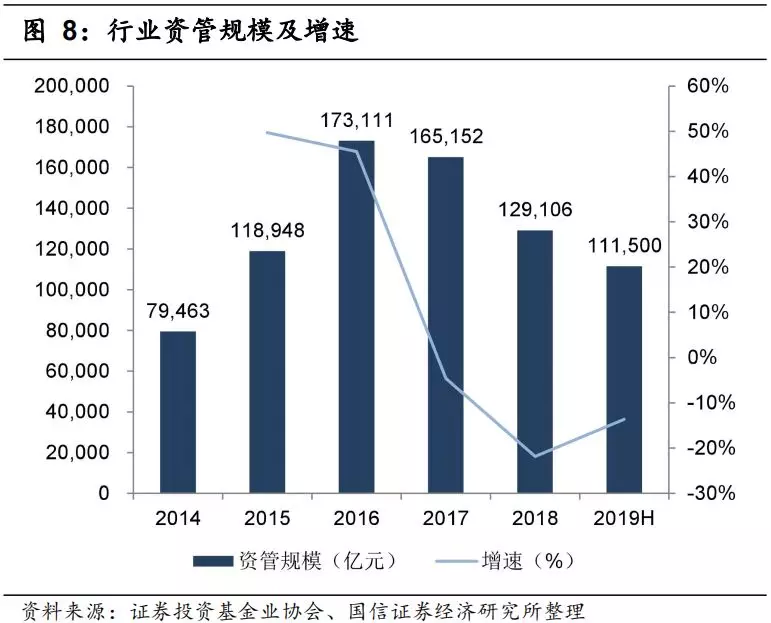

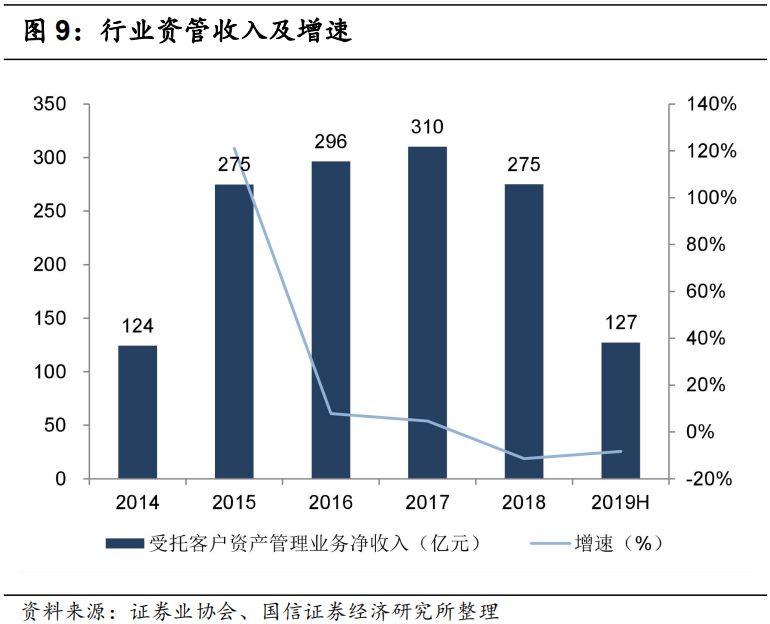

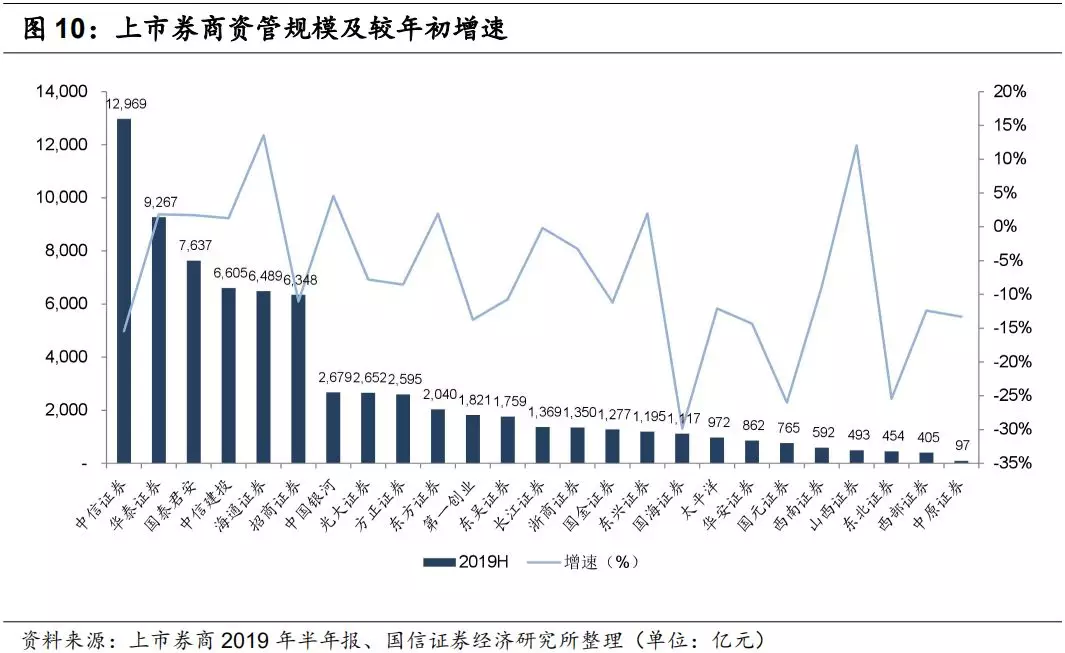

在“资管新规”的政策框架内,资管业务去通道化、产品净值化和消除监管套利进程持续推进,券商资管业务继续向主动管理转型。截止2019年6月末,券商资管规模为11.15万亿元,较年初下滑13.6%。券商资管业务净收入为127亿元,同比下降8.3%。分券商而言,资管规模排名前三的是中信证券、华泰证券、国泰君安,分别为1.29、0.93、0.76万亿元,增速分别为-15%、2%、2%。主动管理规模占比排名前三的是东方证券、光大证券、国泰君安,占比分别为99%、56%、53%。

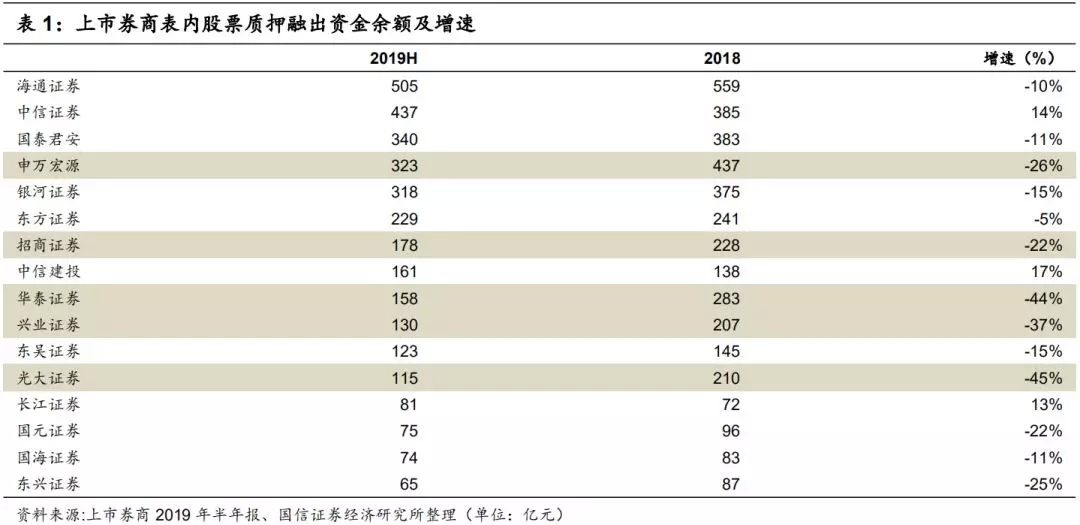

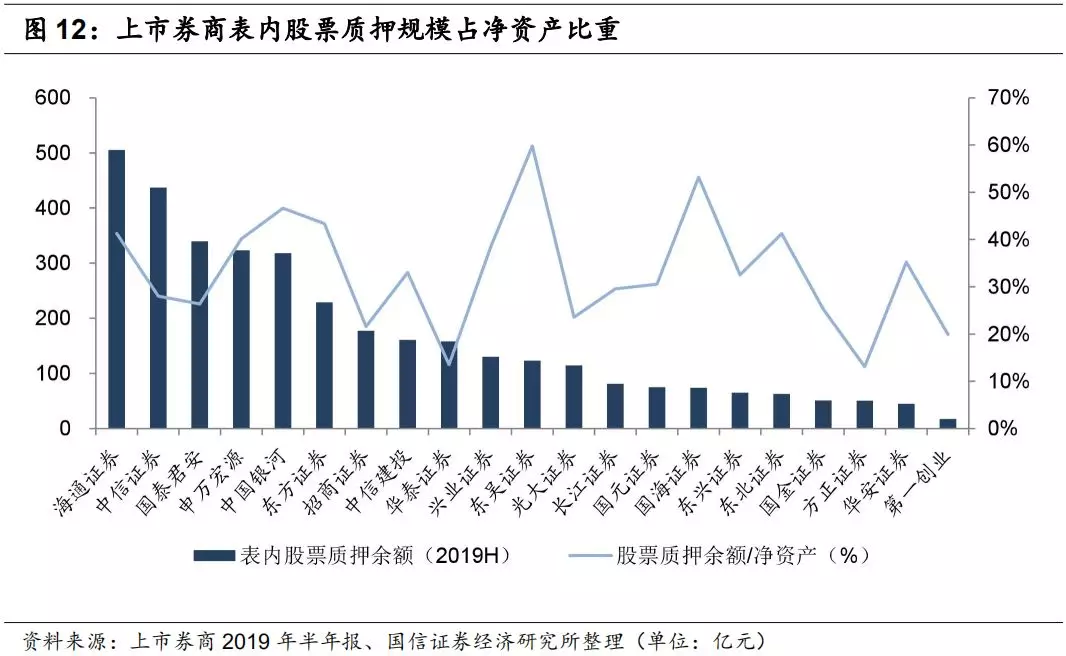

八、资本中介业务:股票质押业务持续收缩

利息净收入同比大幅增长主要受会计准则调整影响,若调整至原口径,利息净收入增速下滑,如华泰(-3%)、招商(-2%)、中信建投(-26%),主要受股票质押规模压缩影响。两融业务方面,受市场情绪影响,期末两融余额为9108亿元,较年初增长21%;股票质押业务方面,随着市场好转及纾困项目逐步落地,股票质押风险初步缓解,市场整体履约保障水平上升。此外,整体市场股票质押业务规模持续下降,到期部分仅少量续期。

统计上市券商表内股票质押业务规模,仅少数几家券商规模较年初增长,包括中信证券(+14%)、长江证券(+13%)、国金证券(+27%)、中信建投(+17%)。压缩幅度较大的包括:申万宏源(-26%)、华泰证券(-44%)、招商证券(-22%)、光大证券(-45%)、兴业证券(-37%)。

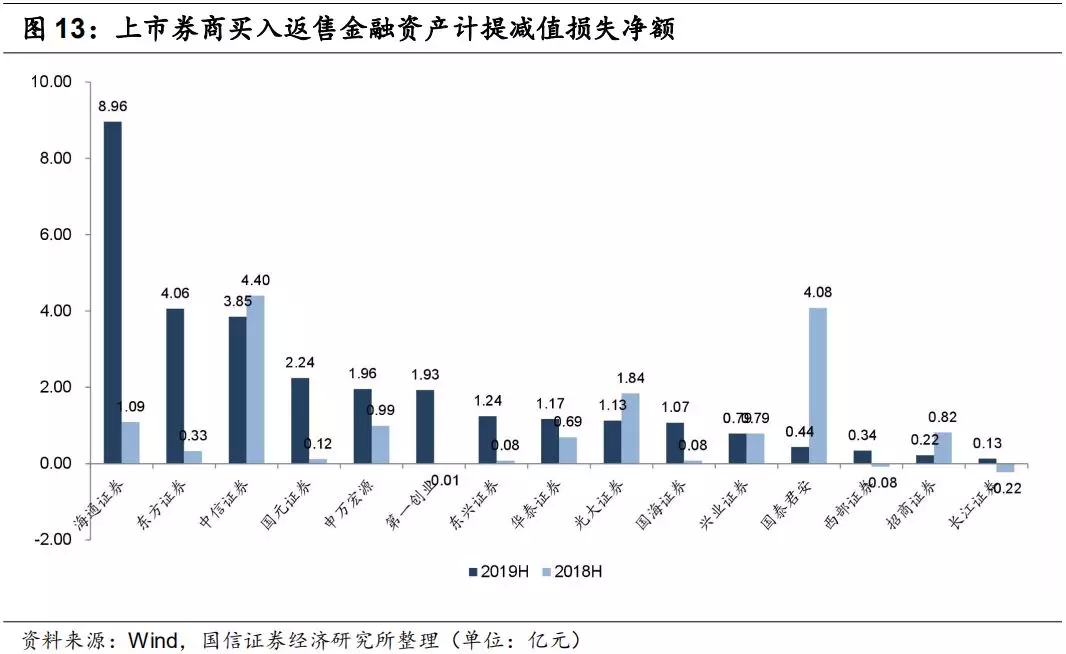

中大型券商中,表内股票质押规模占净资产比重较高的包括:中国银河(47%)、东方证券(43%)、海通证券(41%)、兴业证券(38%)。统计上市券商买入返售金融资产信用减值损失情况,计提减值规模较多的包括:海通证券、东方证券、中信证券、国元证券、申万宏源等。

九、投资建议

政策放松持续,近期证金公司下调转融通费率80BP、证监会修订《融资融券交易细则》松绑两融业务、发布《证券公司风险控制指标计算标准》(征求意见稿)进一步完善券商风控管理体系,此外,监管层对头部券商债务融资工具及额度放开将进一步丰富券商融资工具、降低融资成本,增强资本实力,头部券商杠杆提升空间打开。展望下半年,随着IPO审核常态化、再融资业务松绑、并购重组制度调整优化,券商投行业务迎来高阶发展,头部券商显著受益;证监会修订《融资融券交易细则》有望提振两融业务需求。资本市场改革持续,在低基数效应下,行业业绩有望维持高增长。

目前券商板块PB估值为1.74倍,处于历史低位,具有较高安全边际。龙头券商估值在1.2-1.8倍,市场未体现出对龙头券商的估值溢价。

十、风险提示

市场大幅下跌导致证券公司自营、经纪、两融业绩下滑;金融监管短期内抑制创新。

扫码下载智通APP

扫码下载智通APP