覆盖超4亿用户,欢聚时代(YY.US)商业化空间有多大?

本文来自微信公众号“文香思媒”,作者为天风证券分析师文浩、周奕纯。

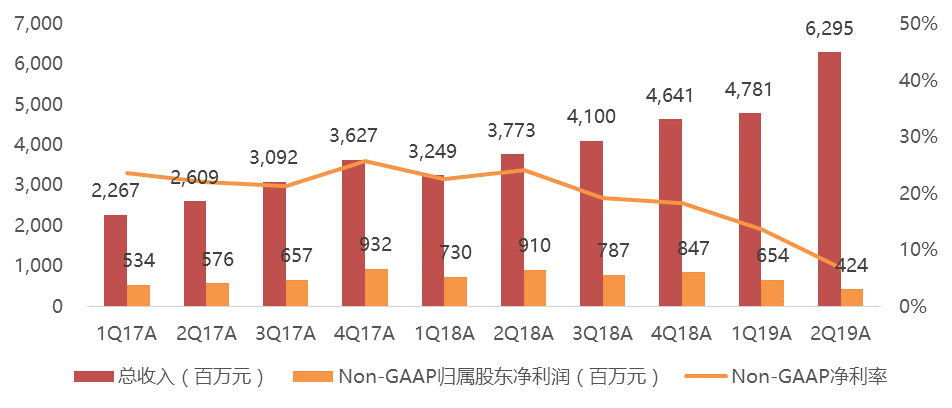

欢聚时代(YY.US)收入增长超预期,经调整净利润受并表Bigo亏损影响不及预期。2Q19公司实现总收入RMB63.0亿元,同比增长66.8%,环比增长31.7%,高于指引上限1.5%,超出市场预期3.1%,主要受益于直播业务增长及Bigo完整季度业绩并表;YY实现收入RMB30.5亿元,同比增长11.7%,环比增长10.9%。经调整归母净利润为RMB4.24亿元,同比减少53.4%,环比减少35.1%,低于市场预期25.9%;YY经调整净利润为RMB6.8亿元,同比减少18.8%,环比增长6.4%。

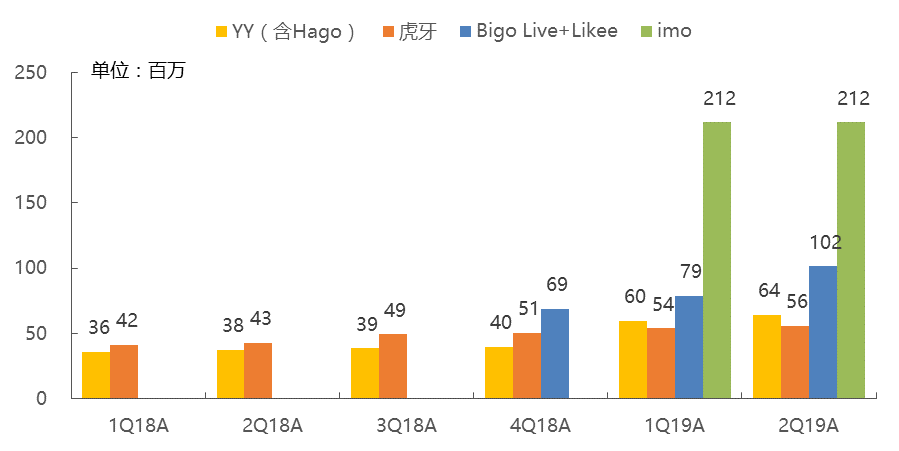

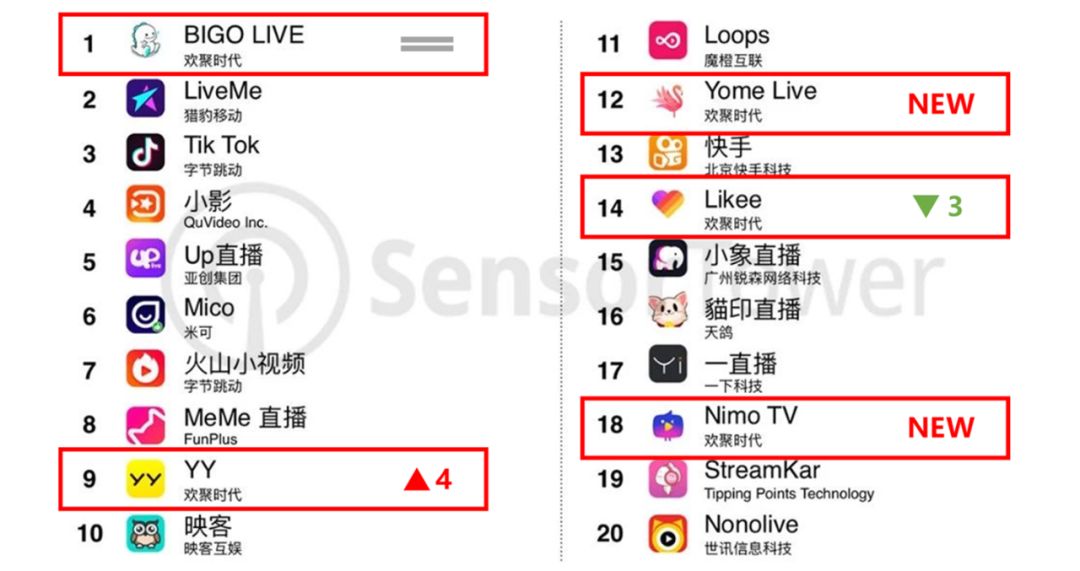

全球视频社交布局形成,多元化产品覆盖超过4亿用户。本季度欢聚时代全球移动视频社交MAU达到4.34亿,环比增长7.2%,季度净增约2,900万。海外用户占比为78%,环比提升3百分点;短视频MAU同比增长431.2%至9,030万,直播MAU同比增长39.2%至1.41亿,即时通讯MAU达2.12亿。2Q19欢聚时代继续成为中国短视频和直播海外下载榜、收入榜Top20产品数双第一的公司,均有5款入榜。

Bigo Live商业化能力继续提升,上线教育直播有望打开用户空间。本季度Bigo Live移动MAU为2,080万,同比增长6.6%;根据Sensor Tower数据,Q2 Bigo Live海外应用内购买收入同比增长12%,占中国短视频和直播出海Top20平台总收入的49.6%。Bigo Live的主要市场为东南亚、中东以及欧美日韩等发达国家和地区,目前总体用户付费率不到4%,对标国内仍有提升空间。今年6月Bigo Live在印度上线教育直播频道,通过拓展垂直领域内容多元化,触达更广泛的用户群,有望推动平台用户和收入进一步增长。此外,Bigo Live立足直播中台定位推出“直播即服务(BaaS)”,打开To B业务空间。

Likee用户规模迅速扩张,启动直播变现尝试。二季度Likee移动MAU同比增长374.7%至8,070万,相比2018年底增长75.4%。根据App Annie,Q2 Likee位居全球应用下载榜第7。目前Likee的主要市场包括印度、印尼、俄罗斯、美国以及部分拉丁美洲国家等。本季度Likee推出自媒体扶持计划,吸引优质内容创作者入驻,强化PUGC生态,2Q19日活跃视频发布者占DAU的超过10%。同时,Likee启动直播功能测试,对标快手有望获取可观的商业化价值,驱动Bigo总营收进一步提升。

imo平台内容持续丰富,看好全球视频社交生态增长潜力和商业化空间。本季度imo引入短视频(转化率超过50%)、直播、贴吧等内容互动形式。我们认为imo基于即时通讯用户(相对习惯使用视频互动形式),有望实现较高的视频内容服务渗透率,同时通过持续丰富的内容生态延长用户时长和粘性,反过来促进内容生态繁荣,形成“内容-流量”互相促进的正循环。imo的主要市场是中东、南亚及部分东南亚国家,目前社交媒体渗透率相较中国仍存在较大的提升空间,且用户在社交媒体的日使用时长更高。未来随着imo陆续增加朋友圈、群组、公众号、小游戏等更丰富的内容互动服务,打通并协同多产品矩阵,升级为以视频为核心的社交平台,有望受益于重点市场红利,以及Bigo直播变现、本土化运营和AI技术赋能,商业化价值可期。

估值:欢聚时代当前市值对应FY19的市盈率为14.3x,位于公司历史动态估值区间偏下。若剔除所持虎牙38.9%股权和现金,YY和Bigo合计市值仅USD9亿(Bigo收购估值为USD21亿)。考虑欢聚时代海外视频社交生态已形成,继续加大用户增长投入,预计明年底实现单月盈利,未来基于全球超过4亿用户的视频社交生态商业化价值可期,同时持续强化AI技术能力有望提升整体用户体验与经营效率,我们认为当前欢聚时代具备投资价值。基于分部估值法,欢聚时代的合理估值范围为USD80亿-USD87亿,较当前市值高77%-94%,维持买入评级,估值中值对应目标价为$103。

风险提示:用户增长放缓,内容监管风险,行业竞争加剧,宏观经济增长放缓,海外扩张和变现不及预期,海外业务亏损加大,汇率风险

正文

1. 核心观点

收入增长超预期,经调整净利润受并表Bigo亏损影响不及预期。欢聚时代2Q19实现总收入RMB63.0亿元,同比增长66.8%,环比增长31.7%,高于指引上限1.5%,超出市场预期3.1%,主要受益于直播业务增长及Bigo完整季度业绩并表;YY实现收入RMB30.5亿元,同比增长11.7%,环比增长10.9%。本季度经调整归母净利润为RMB4.24亿元,同比减少53.4%,环比减少35.1%,低于市场预期25.9%,主要是受并表Bigo亏损的影响;YY经调整净利润为RMB6.8亿元,同比减少18.8%,环比增长6.4%,经调整净利率为22.3%,同比下滑8.4百分点,环比下滑1.0百分点。

图1:欢聚时代总收入与经调整归属股东净利润(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

全球视频社交布局形成,多元化产品覆盖超过4亿用户。本季度欢聚时代全球移动视频社交MAU达到4.34亿,环比增长7.2%,季度净增约2,900万,增量主要来自短视频平台Likee。海外用户占比为78.1%,环比提升3百分点;短视频(包括Likee和imo内嵌短视频服务)MAU同比增长431.2%至9,030万,直播(包括YY、虎牙、Bigo Live和Hago)MAU同比增长39.2%至1.41亿,即时通讯产品imo MAU达到2.12亿,环比基本持平。付费方面,2Q19 YY付费用户同比增长19.1%至420万,环比净增10万。

图2:欢聚时代分产品移动端MAU(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

注:YY移动端MAU自1Q19起并入Hago数据。

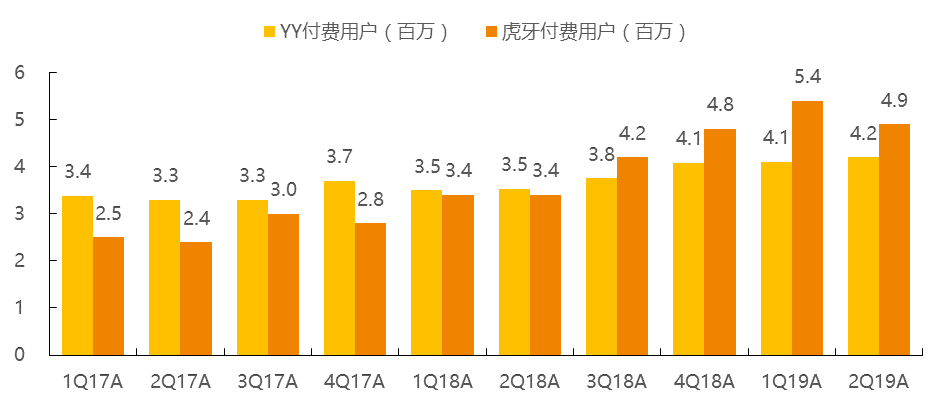

图3:欢聚时代YY和虎牙付费用户规模(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

YY直播发力星粉互动,泛娱乐内容生态持续丰富。本季度YY重点推进明星艺人直播,先后与乐华娱乐、大张伟等达成长期合作,促进明星与粉丝之间更高频、更深度的互动体验。6月起,YY直播与乐华娱乐进行多次合作,独家直播乐华十周年家族演唱会、以团之名及沙漠五子D5粉丝见面会等,累计直播间总观看人数达1,220万,弹幕互动总量2.38亿,人均观看时长36分钟。8月15日,YY与乐华娱乐达成全面战略合作,乐华旗下近20位艺人将入驻YY平台,进行数百场直播,提供包括Vlog记录、才艺展示、游戏直播、宠粉互动等多元化内容,而YY平台将为其提供顶级流量资源扶持以及场景化内容规划。

8月16日,大张伟正式入驻YY平台,推出首档明星直播轻综艺节目《阳光彩虹跳跳堂》,成为国内第一位长期入驻直播平台的明星,首场直播的总观看人数超过719万,弹幕互动量超过300万。通过与明星艺人长期合作,YY增加了平台优质内容的持续产出,有助于提升用户使用时长,同时借助明星IP吸引粉丝群体,挖掘粉丝经济价值。

此外,YY综艺院线持续丰富玩法,目前已上线《谁是卧底》、《你画我猜》、《Y乐大作战》、《神奇文化人》、《狼人杀》等,并将6人连麦综艺功能产品化,面向平台所有公会和主播,可借助头部主播的人气带动中腰部及新小主播,并通过人气叠加实现整体更快涨粉。结合平台提供的顶级流量资源扶持,YY综艺院线的涨粉效果突出,根据YY官方数据,综艺院线主播的平均涨粉效果是官频轮麦的6倍以上。

图4:YY与明星艺人合作的直播内容

资料来源:YY APP,天风证券研究所

图5:YY综艺院线《谁是卧底》

资料来源:YY APP,天风证券研究所

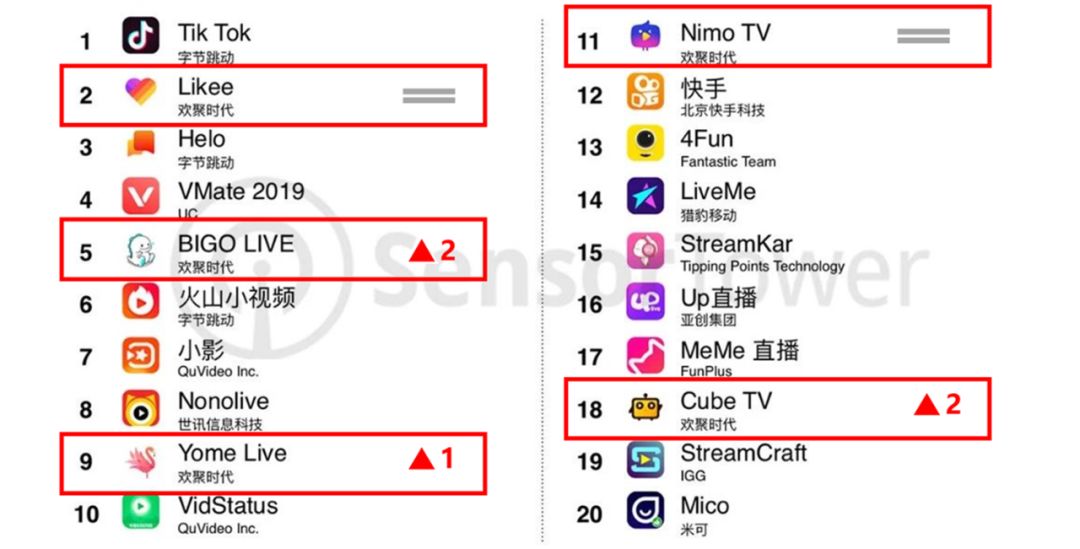

欢聚时代海外优势持续巩固,多元化产品矩阵打造全球视频社交生态。二季度,欢聚时代继续成为中国短视频和直播APP海外下载榜和收入榜Top20入榜产品数双第一的公司,其中4款产品同时进入下载榜和收入榜。根据Sensor Tower数据,欢聚时代旗下5款产品进入下载量Top20,入榜数量环比上季度持平,其中Likee仅次于TikTok位居第二,多款产品排名提升;收入Top20入榜产品数量环比提升至5款,其中Bigo Live长期位居第一,Yome Live和Nimo TV为新入榜。

从东南亚市场来看,欢聚时代的优势地位更突出。截至2019年5月的12个月内,旗下有5款产品进入东南亚地区短视频和直播下载榜Top20,其中3款进入Top5;收入榜来看,入榜的Bigo Live、Nimo TV和Yome Live为同时进入下载榜和收入榜。

图6:中国短视频/直播APP海外下载量Top 20(2Q19)

资料来源:Sensor Tower,天风证券研究所

注:排名变动为环比上季度的情况。

图7:中国短视频/直播APP海外收入Top 20(2Q19)

资料来源:Sensor Tower,天风证券研究所

注:排名变动为环比上季度的情况;收入为应用内购买收入,不包括广告收入。

图8:东南亚短视频/直播APP下载量Top 20(2018年6月-2019年5月)

资料来源:Sensor Tower,天风证券研究所

图9:东南亚短视频/直播APP收入Top 20(2018年6月-2019年5月)

资料来源:Sensor Tower,天风证券研究所

注:收入为应用内购买收入,不包括广告收入。

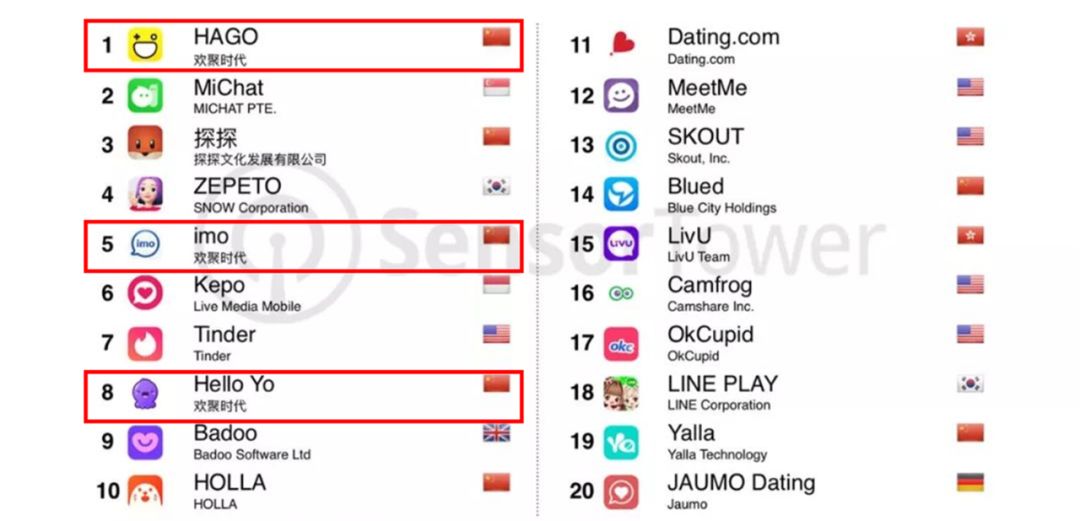

社交领域来看,小游戏社交平台Hago用户和收入快速增长。二季度Hago继续增加小游戏数量,同时嵌入聊天室、K歌等社交功能,在增强用户粘性的同时,提供更多付费场景。根据Sensor Tower数据,截至2019年5月的12个月内,Hago在东南亚地区的下载量达7,260万(占东南亚总人口的11%,占东南亚网民规模的17%),位居社交下载榜第一,其中印尼市场占比达到73%,越南占比为21%;收入榜排名第二,仅次于Tinder。根据公司披露,2Q19 Hago移动端MAU为2,530万,相较4Q18增长21%,用户日均使用时长超过60分钟,目前收入贡献不到YY分部的10%。此外,即时通讯平台imo和语音交友平台Hello Yo均进入东南亚社交类下载榜Top10、收入榜Top20,其中imo位居东南亚社交下载榜第5、收入榜第18。

图10:东南亚社交APP下载量Top 20(2018年6月-2019年5月)

资料来源:Sensor Tower,天风证券研究所

注:主要基于陌生人社交领域。

图11:东南亚社交APP收入Top 20(2018年6月-2019年5月)

资料来源:Sensor Tower,天风证券研究所

注:主要基于陌生人社交领域;仅包含应用内购买,不包括广告收入。

Bigo Live商业化能力继续提升,上线教育直播有望打开用户空间。本季度Bigo Live移动MAU为2,080万,同比增长6.6%。根据Sensor Tower数据,Bigo Live 2Q19海外下载量环比增长12%,进入中国短视频和直播APP海外下载榜Top5,其中东南亚地区下载量环比增长21%;Q2 Bigo Live海外应用内购买收入同比增长12%,环比下滑6%,占中国短视频和直播出海Top20平台总收入的49.6%。

从收入的地区分布来看,Bigo Live的主要市场为东南亚(2Q19收入占比约为40%)、中东(收入占比接近40%)和欧美日韩等发达国家和地区(收入占比超过20%),其中欧美市场收入占比从1Q19的14%提升至本季度的16%。目前Bigo Live用户付费率不到4%,对标国内直播平台仍有提升空间,同时有望进一步挖掘发达国家等高ARPU市场的用户价值。

19年6月,Bigo Live在印度上线教育直播频道,免费提供英语和软技能培训课程,计划到6月底完成招募200位英语教师,并逐步推出更多软技能课程。通过拓展垂直领域内容多元化,Bigo Live有望触达更广泛的用户群,推动平台用户和收入进一步增长。

此外,Bigo Live立足直播中台定位(向Likee、imo等输出直播产品SDK和全球本土化运营能力),推出“直播即服务(BaaS)”,有望打开To B业务空间。8月10日,Bigo面向全球市场推出BaaS业务,通过开放完整的直播SDK,以及CDN-IDC网络、支付渠道、AI团队和本土化运营团队支持,帮助企业快速实现直播功能。

图12:Bigo Live Google Play畅销排名

资料来源:App Annie(2019年9月1日),天风证券研究所

图13:Bigo Live教育直播间界面

资料来源:Bigo Live APP,Bigo Live官网,天风证券研究所

Likee用户规模迅速扩张,启动直播变现尝试。二季度Likee移动MAU同比增长374.7%至8,070万,相比2018年底增长75.4%,其中印尼6月MAU环比增长114%,位居Google Play下载榜第一。根据Sensor Tower数据,2Q19 Likee海外下载量超过8,200万,环比增长11.5%(vs. TikTok下载量1.4亿,环比下滑17.3%),与TikTok合计占中国短视频和直播出海Top20总下载量的超过53%。全球来看,根据App Annie,Q2 Likee位居全球应用下载榜第7,排名继上季度大幅提升后继续提高。目前Likee的主要市场包括印度、印尼、俄罗斯、美国以及部分拉丁美洲国家等。

本季度Likee推出了自媒体扶持计划,吸引优质内容创作者入驻,从而强化平台PUGC生态,2Q19日活跃视频发布者占DAU的超过10%。同时,Likee启动直播功能测试,开始探索直播变现,对标快手有望获取可观的商业化价值,驱动Bigo总营收进一步提升。

图14:全球APP iOS & Google Play下载量Top 10(1Q19-2Q19)

资料来源:App Annie,天风证券研究所

注:不包括游戏。

图15:Likee直播界面

资料来源:Likee APP,天风证券研究所

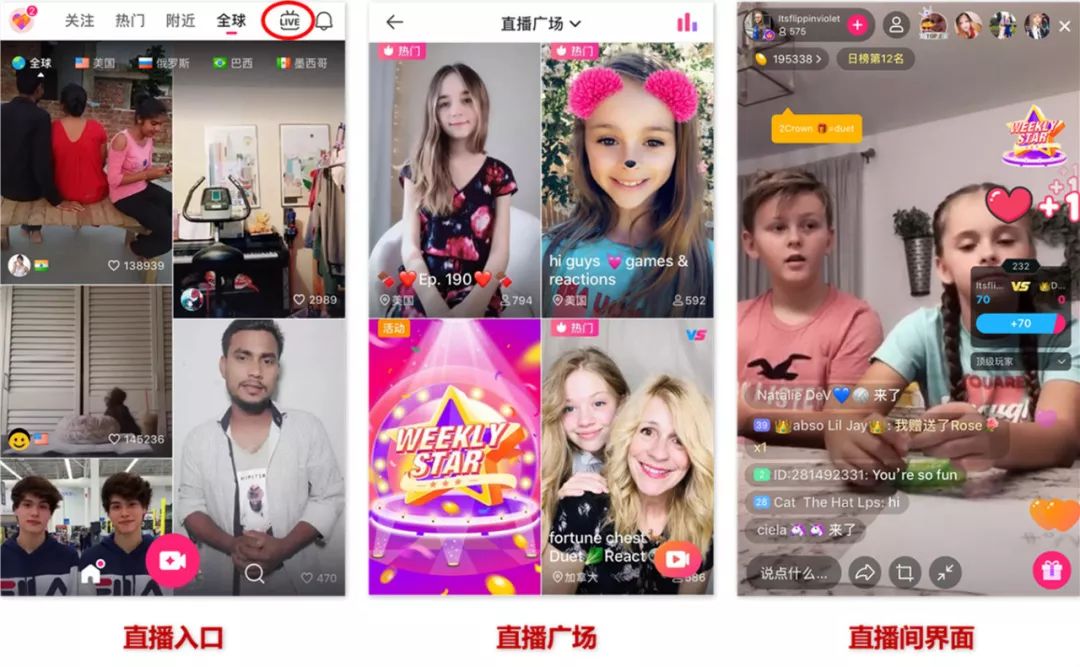

imo接入短视频和直播等,持续丰富平台内容服务生态。本季度imo引入短视频、直播(小范围测试)、贴吧、兴趣群组等内容互动形式,向南亚、中亚、欧洲等40多个国家和地区的1,750万MAU投放Likee的短视频内容,并将960万用户转化为短视频服务MAU,短视频转化率超过50%。对比微信19年1月披露的数据,微信朋友圈日均用户数7.5亿,占微信总MAU的近70%,微信朋友圈人均日使用时长约30分钟,占微信人均日时长的约35%,我们认为imo基于即时通讯用户(相对习惯使用视频互动形式),有望实现较高的视频内容服务渗透率,同时通过持续丰富的内容生态进一步延长用户总时长和粘性(1Q19人均日视频通话时长近40分钟),反过来促进内容生态繁荣,形成“内容-流量”互相促进的正循环。

图16:imo产品功能界面

资料来源:imo APP,天风证券研究所

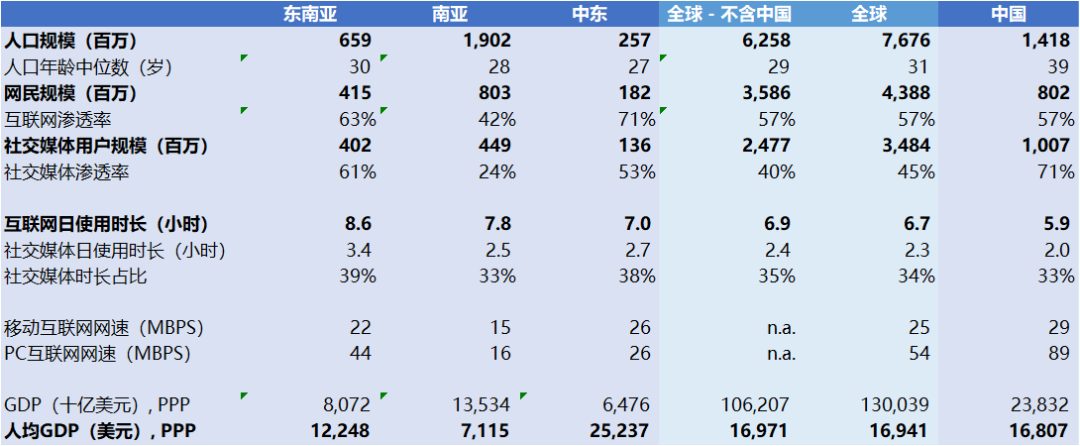

imo的主要市场是中东、南亚及部分东南亚国家,目前社交媒体渗透率相较于中国仍存在较大的提升空间(中东/南亚/东南亚的社交媒体渗透率分别为53%/24%/61% vs. 中国71%),且用户在社交媒体的日使用时长更高。未来随着imo陆续增加朋友圈、群组、公众号、小游戏等更丰富的内容互动服务,打通并协同多产品矩阵,实现从内容生产、分发到消费的闭环,打造以视频为核心的社交平台,我们认为imo面对中东、南亚等前景广阔的社交市场,有望受益于行业红利,以及Bigo直播变现、本土化运营和AI技术赋能,我们看好欢聚时代基于imo的全球视频社交生态的增长潜力和商业化空间。

图17:全球及东南亚、南亚、中东等部分地区互联网发展基本情况(2018A)

资料来源:United Nations,US Census Bureau,Hootsuite & WeAreSocial(2019年1月),天风证券研究所

注:人均GDP均基于购买力平价(PPP)计;使用时长数据基于已披露的部分国家数据计算加权平均值;网速数据基于已披露的部分国家数据计算平均值。

2. 财务及运营数据

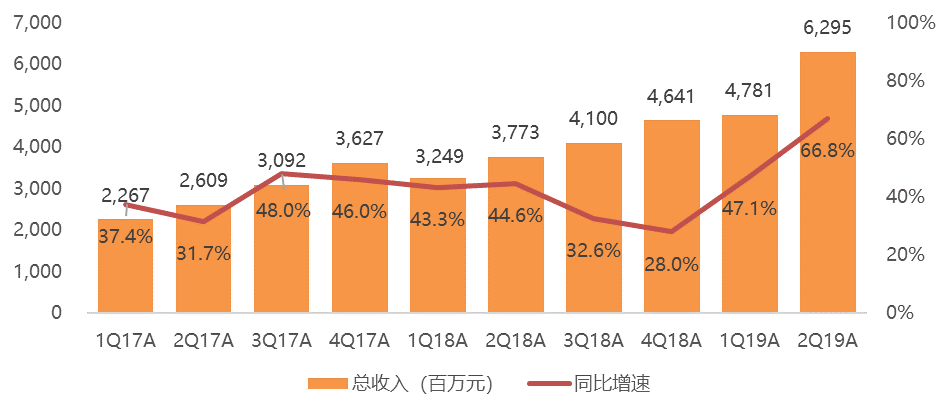

收入:2Q19总收入为RMB63.0亿元,同比增长66.8%,环比增长31.7%,高于指引上限1.5%,超出市场预期3.1%,主要受益于直播业务增长及Bigo完整季度业绩并表。YY实现收入RMB30.5亿元,同比增长11.7%,环比增长10.9%。

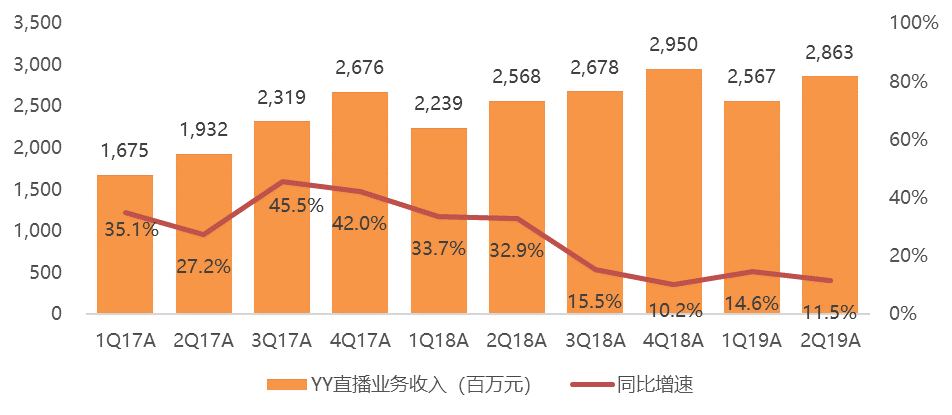

直播业务-包括YY、虎牙、Bigo等:2Q19直播收入为RMB59.2亿元,同比增长66.4%,环比增长32.1%,占总收入的比重为94.1%,环比提升0.3百分点。其中,来自海外的直播收入达到RMB9.1亿元,占总体直播收入的比重达到15.3%,环比提升8.7百分点;YY直播收入同比增长11.5%至RMB28.6亿元,环比增长11.6%;Bigo本季度直播收入达到RMB11.4亿元;

其他业务:2Q19收入同比增长74.4%至RMB3.7亿元,环比增长26.0%,主要是虎牙和Bigo广告收入增长。

图18:欢聚时代总收入及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

图19:YY直播业务收入及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

营业成本:2Q19营业成本为RMB41.7亿元,同比增长80.4%,环比增长32.1%。

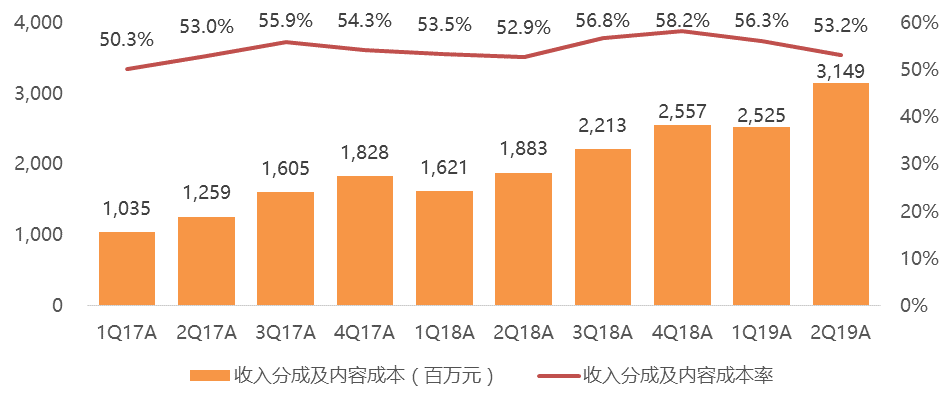

收入分成及内容成本:2Q19同比增长67.3%至RMB31.5亿元,环比增长24.7%,收入分成及内容成本占直播收入的比例为53.2%,同比提高0.3百分点,环比降低3.1百分点;

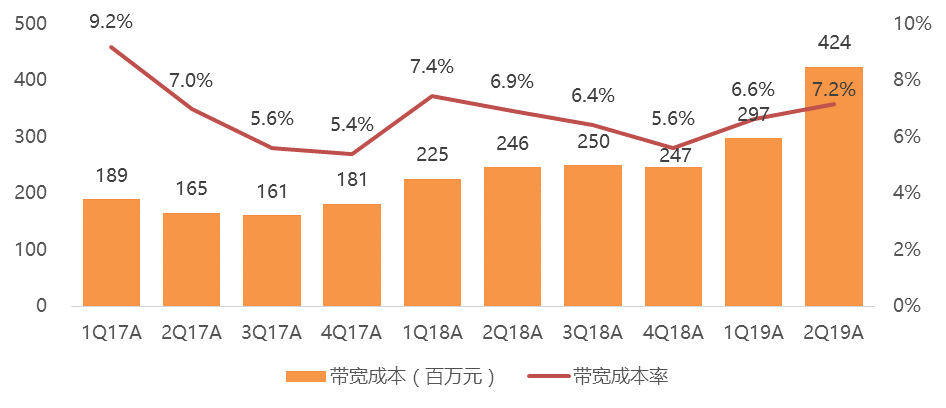

带宽成本:2Q19同比增长72.3%至RMB4.2亿元,环比增长42.5%,带宽成本占直播收入的比例为7.2%,同比提升0.3百分点,环比提升0.6百分点。

图20:欢聚时代收入分成及内容成本和成本率(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

图21:欢聚时代带宽成本及带宽成本率(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

毛利率:2Q19总体毛利率为33.7%,同比下滑5.0百分点,环比下滑0.2百分点,主要是因为虎牙和Bigo毛利率较低而收入贡献提升,以及打赏分成和内容成本增加。YY毛利率为46.7%,同比下降0.6百分点,环比提升2.9百分点。

图22:欢聚时代毛利润及毛利率(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

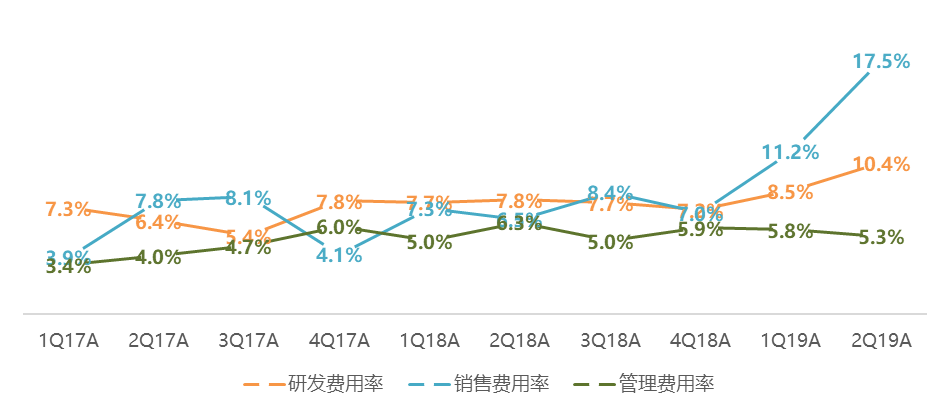

图23:欢聚时代三项费用率(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

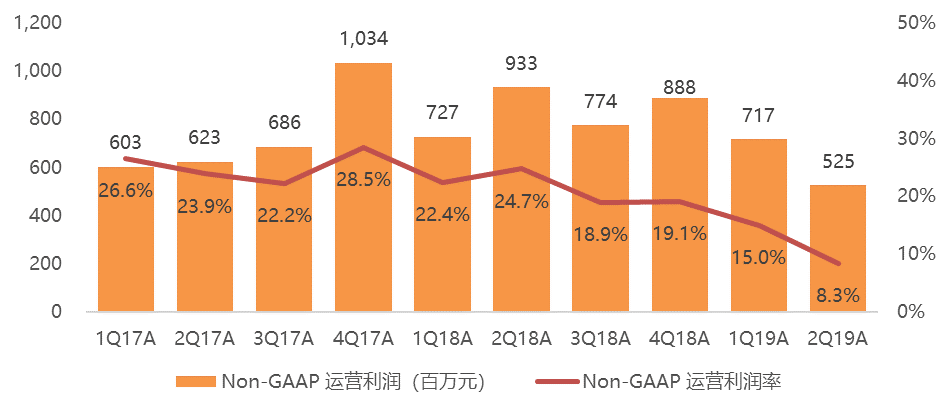

经调整运营利润(Non-GAAP):2Q19经调整运营利润同比减少43.7%至RMB5.2亿元,环比减少26.8%;运营利润率为8.3%,同比下滑16.4百分点,环比下滑6.7百分点,主要受到国外市场营销活动增加,以及AI相关研发人员支出增加等影响。YY经调整运营利润为RMB7.6亿元,运营利润率为24.9%,同比下滑7.1百分点,环比提升0.6百分点。

图24:欢聚时代经调整运营利润及运营利润率(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

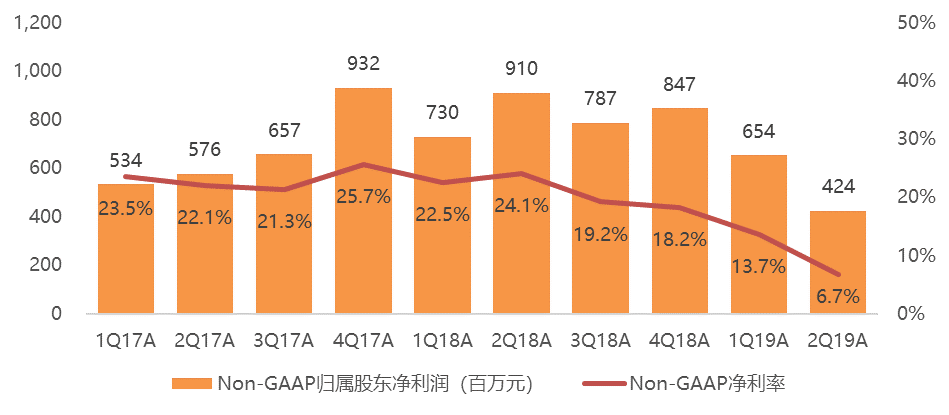

经调整归母净利润(Non-GAAP):2Q19实现RMB4.24亿元,同比减少53.4%,环比减少35.1%,低于市场预期25.9%,主要是受并表Bigo业绩的影响;经调整净利率为6.7%,同比下滑17.4百分点,环比下滑7.0百分点。YY经调整净利润为RMB6.8亿元,同比减少18.8%,环比增长6.4%,经调整净利率为22.3%,同比下滑8.4百分点,环比下滑1.0百分点。

图25:欢聚时代经调整归属股东净利润及净利率(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

现金及现金等价物等:截至2019年6月30日,现金及现金等价物、短期存款和短期投资等合计RMB251亿元。

股份回购:公司宣布将在未来12个月内完成最高3亿美元的股票回购计划。

收入指引:管理层预计3Q19收入为RMB65.7亿元-RMB67.7亿元,同比增长60.2%-65.1%,环比增长4.4%-7.5%,指引中值超出市场预期2.3%。

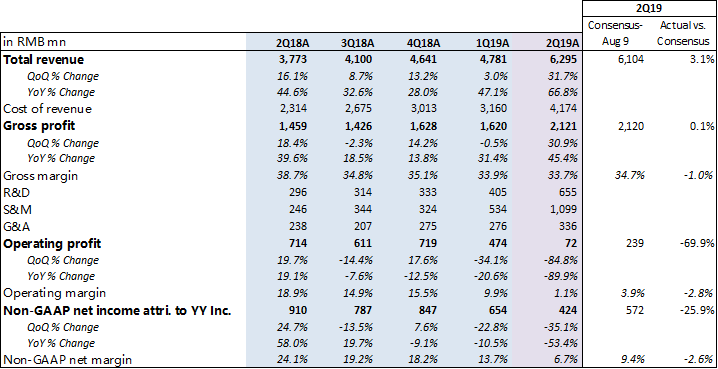

图26:欢聚时代业绩与一致预期对比表(2Q19)

资料来源:公司公告,Bloomberg,天风证券研究所

活跃用户:2Q19全球移动端MAU达到4.34亿,环比增长7.2%;其中海外用户占比为78.1%,环比提升3百分点;短视频MAU同比增长431.2%至9,030万,直播MAU同比增长39.2%至1.41亿。

YY本季度移动MAU达到3,890万,同比增长3.7%;Hago移动MAU为2,530万,相比4Q18增长21.1%;

虎牙(HUYA.US)移动MAU为5,590万,同比增长31.1%,环比增长3.7%;

Bigo包括Likee和Bigo Live合计移动MAU为1.02亿,环比增长29%;其中,LikeeMAU达到8,070万,同比增长374.7%,相比4Q18增长75.4%;Bigo LiveMAU同比增长6.6%至2,080万;

imo本季度MAU达到2.12亿,环比基本持平;其中,imo内嵌短视频服务MAU达到960万,渗透率为4.5%。

付费用户:2Q19 YY付费用户同比增长19.1%至420万,环比净增10万;虎牙付费用户同比增长46.7%至490万,环比减少50万。

3.估值与投资建议

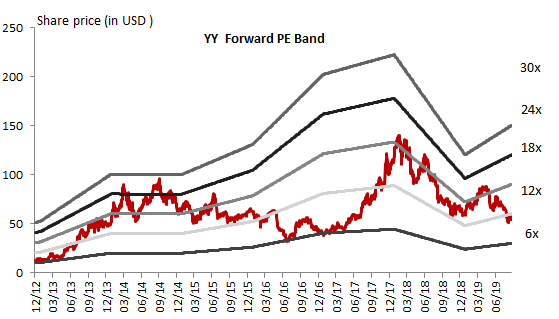

估值:欢聚时代当前市值对应FY19的市盈率为14.3x,位于公司历史动态估值区间偏下。若剔除所持虎牙38.9%股权和现金,YY和Bigo合计市值仅USD9亿(Bigo收购估值为USD21亿)。考虑欢聚时代海外视频社交生态已形成,继续加大用户增长投入,预计明年底实现单月盈利,未来基于全球超过4亿用户的视频社交生态商业化价值可期,同时持续强化AI技术能力有望提升整体用户体验与经营效率,我们认为当前欢聚时代具备投资价值。基于分部估值法,欢聚时代的合理估值范围为USD80亿-USD87亿,较当前市值高77%-94%,维持买入评级,估值中值对应目标价为$103。

风险提示:用户增长放缓,内容监管风险,行业竞争加剧,宏观经济增长放缓,海外扩张和变现不及预期,海外业务亏损加大,汇率风险

图27:欢聚时代分部估值(基于我们预测)

资料来源:Bloomberg(2019年9月4日),天风证券研究所

图28:欢聚时代Forward PE Band

资料来源:Bloomberg(2019年9月1日),天风证券研究所

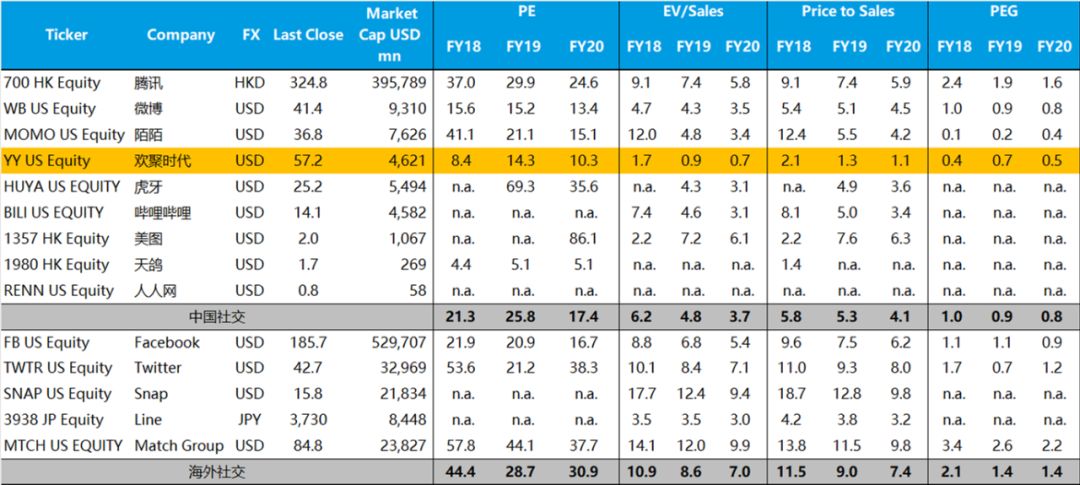

图29:全球社交类公司估值对比表(基于市场一致预期)

资料来源:Bloomberg(2019年9月1日),天风证券研究所

扫码下载智通APP

扫码下载智通APP