非农就业前瞻:当下情况神似美联储开启QE3的前夜

本文选自“操盘知识库”,作者是卜再凡。

9月6日晚间20:30,美国将公布8月非农就业数据,这对9月的利率决议有着重要的前瞻意义。当下全球经济环境神似2012年,而七年前公布的非农数据,也对之后美联储启动QE3产生影响。

小心非农数据“打脸”ADP

8月5日公布的ADP就业数据显示,美国8月就业人数实际公布值为19.5万人,超过预期的14.8万人。由于ADP数据通常被认作当月非农就业人数变化的先导指标,因此市场预计此次非农数据向好。

然而事实真的如此吗?类似的情况发生在2012年:当时美国公布8月ADP数据,显示当月ADP就业人数增加20.1万,远超预期的14万和前值的16.3万。但一天后正式公布的非农数据却给市场“泼了盆冷水”:8月季调后非农就业人口增加9.6万人,小于市场预期的13万人。

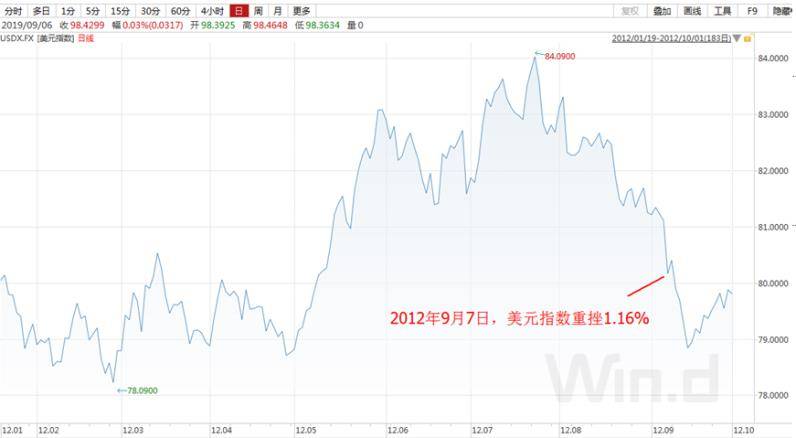

对此,金融市场反应激烈:汇市方面,2012年9月7日美元指数大幅走低,刷下日内新低点80.15水平,美元/日元重挫至77.99附近,欧元/美元上探至1.2828水平,英镑/美元也走高至1.6000上方。

债市方面,在就业数据公布后,美国10年期国债收益率最初跌至1.59%低位,低于数据公布前的大约1.73%。之后,该美债收益率回升至1.67%;5年期国债收益率从就业数据公布前的0.71%跌至0.64%;30年期国债收益率收报2.83%,低于就业数据公布前的2.86%。

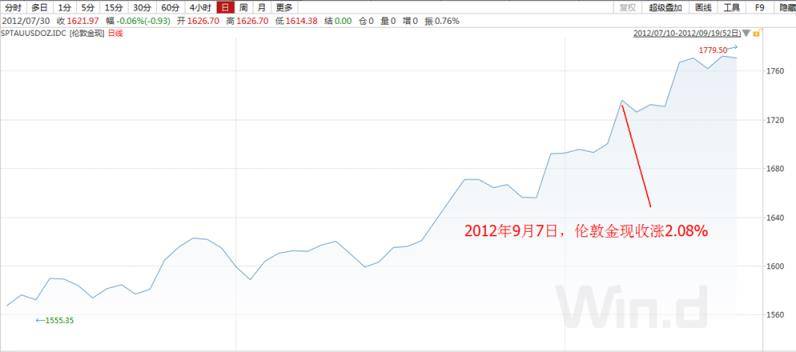

其他市场方面,美股当日表现较为平淡,道琼斯工业指数2012年9月7日收涨0.11%,标普500指数收涨0.4%,纳斯达克指数收涨0.02%。而贵金属则反应强烈,伦敦金在数据公布后上行并触及1,741.40美元/盎司,近6个月的高位。

值得注意的是,9月5日公布的ADP数据也引发了市场波动:标普500在当日上涨1.3%,美国10年期国债收益率上涨6.39%,伦敦金现下挫2.16%。另一方面,美元指数则反应较为平淡,当日下挫至98.07以后迅速拉升,收盘价格基本持平开盘。

参照过往市场表现,如果此次非农就业数据低于预期,市场或将回吐之前的价格变动,进一步加剧动荡。

全球经济神似QE3开启的前夜

即将公布的8月非农就业数据,也是美联储9月利率决议前的最后一份非农报告,对货币政策有着重要的前瞻意义。而七年前,也是8月非农就业数据不及预期,助推了美联储的宽松政策。

2012年9月13日,出于对就业市场及美国财政情况的担忧,美联储终于宣布启动第三轮量化宽松货币政策(QE3)。美联储开始新一轮采购抵押贷款支持证券(MBS)的计划,每月采购额度将为 400 亿美元,但未明确购买计划的时限,而是根据就业市场的好转情况择机抉择。

对比2012年美联储实行QE3之前的背景,在四个方面和2019年有相似之处:

1、全球经济增速放缓,风险因素上升。2012年6-8月,美国ISM制造业采购经理人指数(PMI)连续3个月位于50的荣枯分界之下,失业率虽然从年初的8.3%有所下降,但就业人口占总人口比例未见明显增长。另一方面,欧元区面临欧债危机,边缘区国家财政紧缩引发失业率高企,衰退向中心国家蔓延;

2019年,美联储公布数据显示,截至7月,今年美国制造业整体产值下降1.6%;而欧洲多个国家经济数据闪烁红灯,欧元区制造业PMI持续位于荣枯线下方,英国无协议脱欧风险为欧洲经济带来不确定性。

2、美联储释放宽松政策信号。2012年,3至6月就业数据持续低于预期,美联储在8月的国会听证会及杰克逊霍尔会议上都表明,如果经济需要将采取进一步刺激政策。这之前公布的7月超预期就业数据都没让其改口;

2019年,美联储主席鲍威尔在8月的杰克逊霍尔会议上,重申了保持经济扩张的货币政策基调。他表示,美联储将采取适当政策维持经济扩张,以达到充分就业和通胀率2%左右的目标。

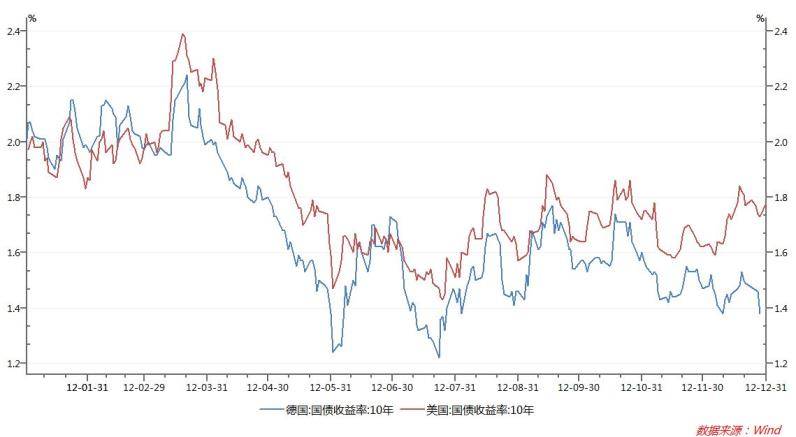

3、全球国债收益率都经历了大幅下坡。2012年,国债收益率下滑主要发生在上半年,德国10年期国债收益率从3月的2.21%跌至6月1日的1.24%,并于7月下挫至1.22%;美国10年期国债收益率自2012年3月的2.39%下行至6月1日的1.47%,并于7月跌至1.43%的全年低点。

(图片来源:Wind EDB经济数据库)

2019年,欧洲多个国家国债收益率创历史新低,德国、瑞士、法国等国家都出现负收益率。而美国10年期国债收益率不断走弱,2年期和10年期国债出现倒挂。

4、各国央行执行宽松政策。回顾2012年,QE无疑是各国央行货币政策的关键词。2月9日,英国推出500亿英镑量化宽松,日本央行2月决定购买资产计划规模扩大10亿日圆。欧洲央行则于2月9日推出5000多亿欧元第二轮三年期再融资操作(LTRO2),9月6日又推出OMT购债计划。而2019年,受美联储降息预期推动,全球央行陷入降息潮。日本央行、欧洲央行、澳洲联储等央行都宣布降息。

因此,此次非农就业数据如果低于预期,美联储是否会联想起7年前的情况,加大宽松力度?值得投资者密切关注。

扫码下载智通APP

扫码下载智通APP