资金出逃拒做接盘侠?“聪明的投资者人”正在做“最坏的打算”

本文来自“见闻WEEX一起交易”,作者:WEEX 乘风。文中观点不代表智通财经观点。

不久的将来,全球风险资产是否会面临又一波冲击?显然巴克莱是这么认为的。

巴克莱股票策略分析师Emanuel Cau指出,在经济基本面走弱、外部环境变化的不确定性以及特朗普推特的影响下,投资者们已经表现出了“为最坏情况做准备”的态度,看上去衰退已经到了每个人的嘴边一样。

资金“夺路而逃“

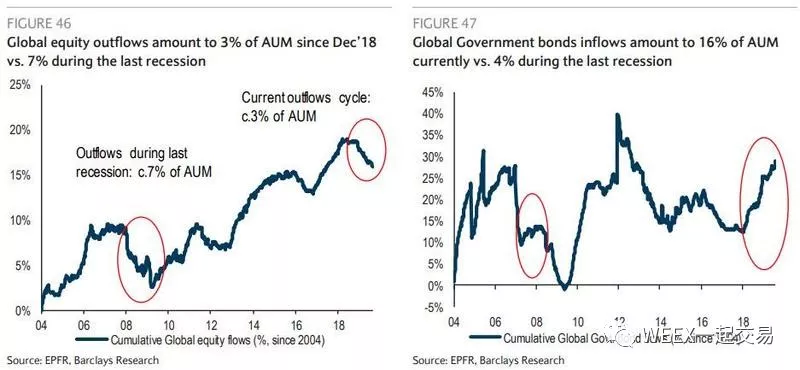

从市场数据来看,资产组合中债券和现金的比重正在快速提升,与此同时去年12月18日起证券资金外流的数量也占到了资产管理规模的3%,已经达到上一轮经济下行周期时资本外流规模的一半程度。

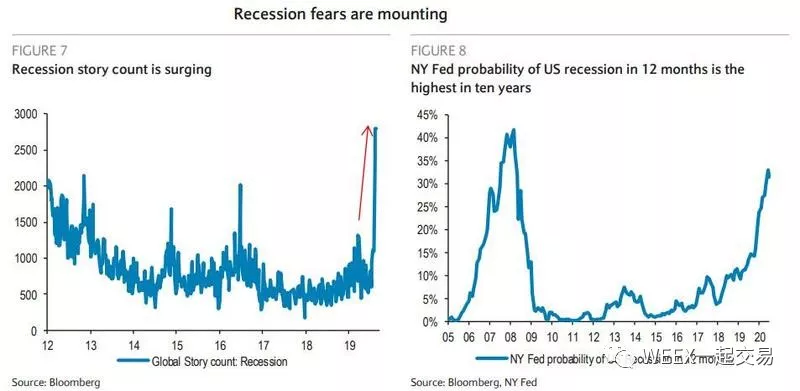

(市场对于衰退的担忧正在加剧,来源:纽约联储)

(资金正从股票市场中流出,来源:EPFR、巴克莱)

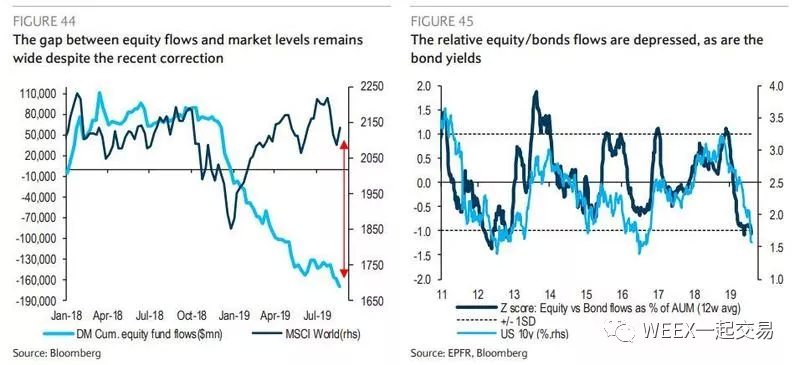

其中最有争议的一点是,2019年美国等股市正处于接近历史高点的位置,大量资金从股权基金中流出似乎有些不合情理。

(股价水平与资金外流程度呈现巨大的背离,来源:EPFR)

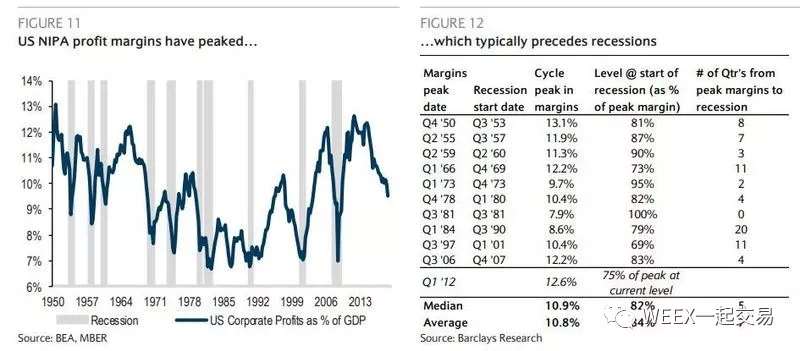

Cau指出,这些并不是说空头太蠢,有关于经济衰退的警告早在一个月前就已经出现:美国劳工统计局下调了年度国民收入与生产核算(NIPA),显示出美国的利润空间要远低于早些时候的预期。事实上,这次的修正调低了美国企业的利润率但提升了员工薪酬的比重,造成企业利润占GDP的比重进一步走低。

(NIPA数据见顶往往是经济衰退的前兆,来源:BEA、MBER、巴克莱)

按照以往的统计数据,NIPA数据见顶平均会比衰退到来早7个月左右,而这一轮数据见顶是在2012年的一季度,距现在有足足三十个季度。简而言之,衰退“已经迟到“太久了。

“聪明钱“早有行动

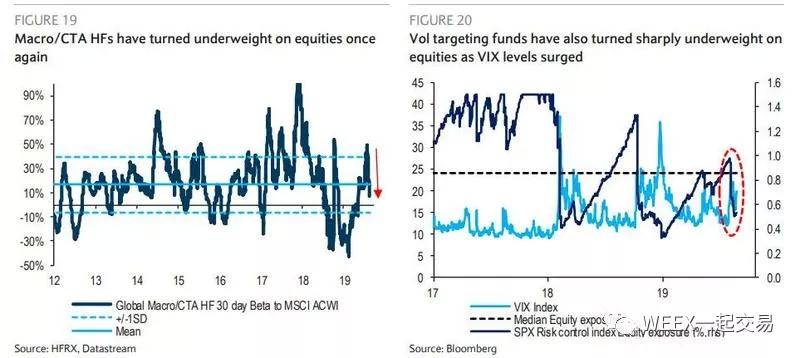

Cau表示,这样的机会市场里“聪明钱”肯定不会错过,市场里包括宏观对冲基金、波动性目标基金等又开始了看空股市的操作。

(主动管理型基金显著看空后市,来源:HFRX、DataStream等)

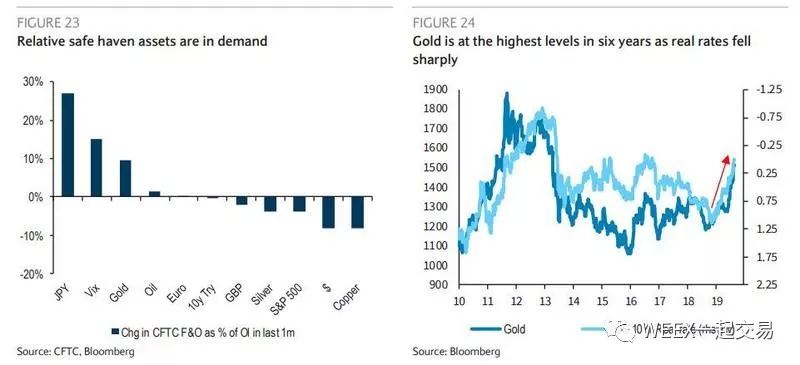

而机构交易者更是“进一步远离股市”,大量资金流入避险资产,甚至是持有现金。

(机构交易者寻求“安稳落地”,来源:EPFR)

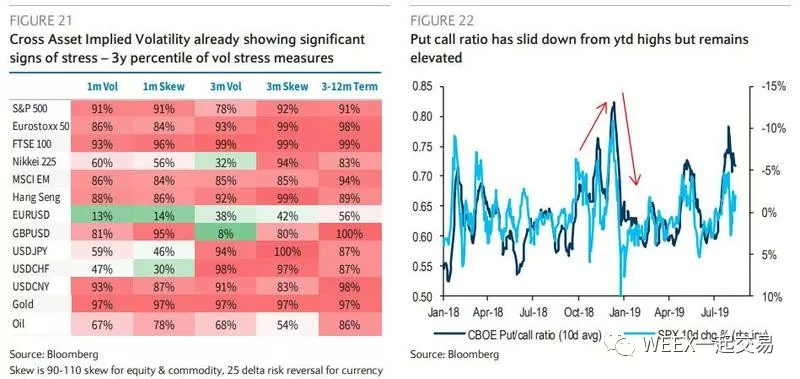

以波动性对冲基金为例,他们的股票敞口距离2018年初和2019年的低点并不远,但对冲比率却显著升高,这一点从看跌/看涨比率的激增就能看出。

(看跌/看涨比率出现了显著的回升)

从CFTC的数据也能印证大量资金正在寻求避险这一逻辑,上个月日元、VIX和黄金期货的投机性仓位出现了增长,投资者同步减少了基础金属、证券和美元的敞口。近期突破近六年新高的黄金非常完美地契合了美国实际利率降低的步伐。

(避险资产需求猛增,来源:CFTC)

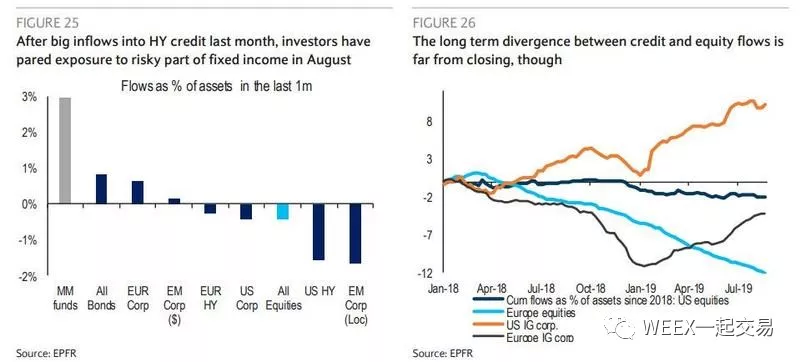

与近几个月趋势相反的是,美国企业债和新兴国家企业债也出现了抛售潮,多少反映出降风险已经成为普遍的策略。不过过去两年里股票和信贷的资金流背离仍未改变,从历史数据来看属于非常极端的情况。

(全球范围内避险情绪都在升温,来源:EPFR)

谁在接盘?

最后还有一个问题需要解决,既然这些聪明钱夺路而逃,那是谁接下了这些抛盘并将股市推向新高呢?股票回购和散户投资者。巴克莱指出,当机构投资者离开证券市场时,企业仍在向市场提供势能,美国、欧洲的企业都在这一波浪潮中身先士卒。

(美国、欧洲企业大量宣布回购计划,来源:巴克莱)

而散户们则是更为坚定的接盘侠,巴克莱指出零售交易者在近期的回调中均没有减轻仓位,事实上还有入场的态势。最受欢迎的美股ETF资产,通常被视为零售敞口的指标,在整个八月基本维持不变。在抄底抄到顶点这件事情上,还有谁能比可爱的散户交易者更专业的呢?

(美国家庭股票头寸依旧维持在高位,来源:圣路易斯联储)

巴克莱指出,如果美国家庭开始抛售股票,可能会引起一波可观的下跌。这也解释了为什么特朗普和美联储都需要创造出让零售客户安心持有股票的环境,同时还要让他们持续买入。只有这样才能让那些华尔街的大机构舒舒服服且没有损失地完成变现。

扫码下载智通APP

扫码下载智通APP