中金策略:如何看待欧央行重启QE及对资产价格的影响?

本文来源于“Kevin策略研究”微信公众号,作者为中金分析师刘刚。

如市场所广泛期待,欧央行在昨晚的议息会议上推出了包括降息与QE等五项措施的宽松组合,具体包括:

1)降低存款便利利率(deposit facility)10个基点至-0.5%,但维持主要再融资利率(main refinancing)和边际贷款便利利率(marginal lending facility)利率在0%和0.25%不变,符合预期;同时表示低利率水平将一直维持到通胀向政策目前稳步靠拢;

2)重启资产购买计划(APP,asset purchase program),即所谓QE,11月1日起每月平均购买规模200亿欧元,购买规模比市场预期的略低,但为开放式不设截止日期(as long as necessary);

3)此前QE购买的证券资产继续再投资;

4)对于9月开启的定向长期再融资操作(TLTRO III)银行超出基础要求的超额贷款部分,利率可以最低降至存款便利利率(deposit facility)的-0.5%,同时操作期限从2年延长至3年;

5)引入2层利率分层机制,允许银行的超额流动性部分免于实施负利率(原本适用-0.5%的存款便利利率),以减轻欧元区银行的负担,符合预期。

在上述主要宽松政策组合中,相比市场所广泛预期的降息、利率分层、甚至TLTRO III更为优惠的条件,QE的重启无疑更加引人注目。此次QE的购买规模远小于上一轮2015年开始的QE购买规模(当时初始规模每月600亿欧元,最多每月800亿欧元)、且弱于市场预期,但与此前的不同之处在于并没有预设截止时间,因此更加接近此前美联储的QE,其好处在于有助于锚定一个不受时间约束且更为明确宽松预期,类似于此次对于利率水平以通胀预期为目标的指引。

就此,我们将在本文中针对欧央行QE的实施背景、此前过程、购买资产规模、特别是对各类资产价格的可能影响做出分析。

首先,为什么再度重启QE?

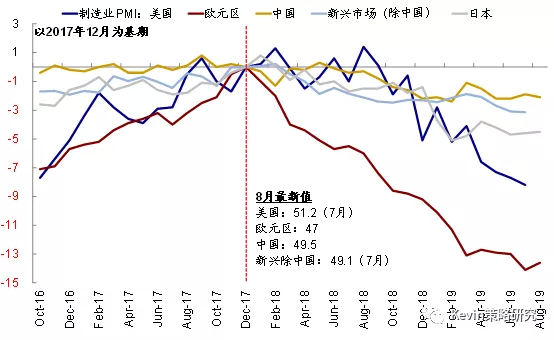

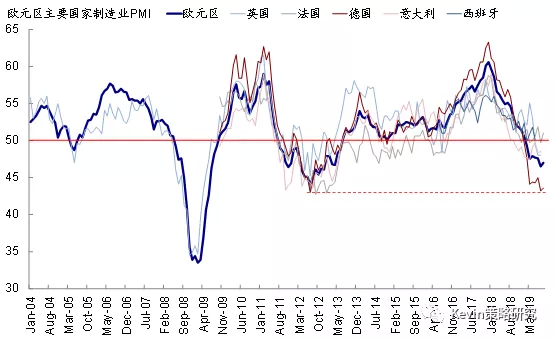

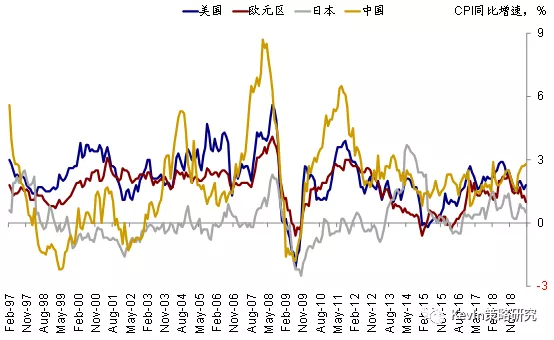

受全球增长放缓,中国特别是汽车相关需求疲弱、贸易摩擦不确定性升温等多重因素的影响,欧元区增长动能近期持续放缓,7月份德国制造业PMI跌至43.2的2012年7月欧债危机以来的新低,其中新出口订单拖累非常显著。与此同时,欧元区的通胀水平也不断走弱,距离欧央行2%的政策目标越来越远。因此,在这一背景下,推出进一步货币宽松政策的必要性在上升。

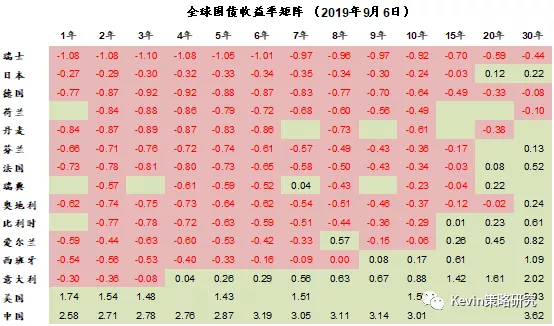

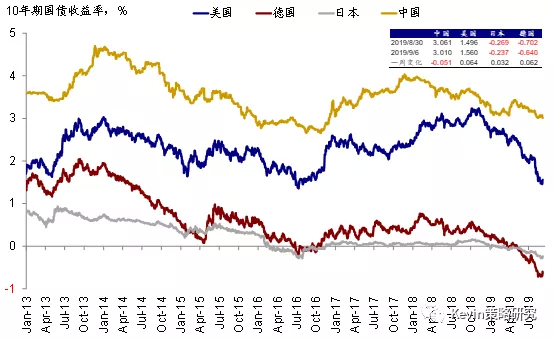

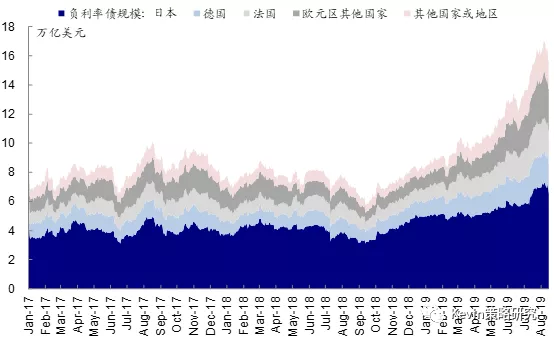

但与此同时,由于欧央行的存款便利利率在此次降息前已经为负-0.4%,而且近期市场利率大幅下行导致德国所有利率曲线都已经掉入负值,总规模一度高达17万亿美元的全球负利率债券中,欧元区负利率债券规模更是接近7.7万亿,已经超过日本的7.3万亿。因此,对于欧元区而言,不论是从负区间进一步降息的政策有效性、还是负利率对金融机构可能带来的冲击的角度,直接扩张资产负债表的QE方式可能都比再度大幅降息更有效一些。

欧央行QE实施的演变过程和阶段划分?

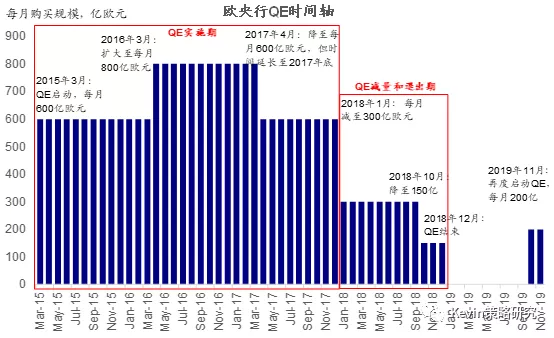

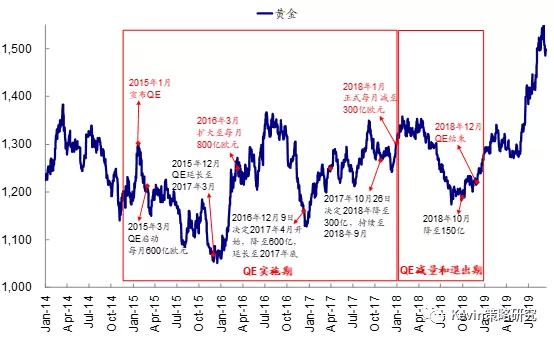

自2015年3月正式实施QE以来,欧央行上一轮的QE可以大体分为两部分:第一阶段是QE的实施期。2015年1月宣布,2015年3月正式开始,规模为600亿欧元每月。期间经历了一次规模的提升(2016年3月)和数次时间的延长。第二阶段是QE的减量和退出期。2017年10月决定逐渐减量,2018年1月正式将购买规模减少至300亿欧元每月,2018年10月进一步降至150亿每月,最终在2018年12月结束。之所以划分成这两段,主要因由于在QE实施甚至增量阶段、与减量和逐渐退出阶段,对资产价格的影响是完全不同的。

可以看出,对比前一轮QE,此次的特点在于规模明显偏小、但并没有设置截止日期,而是开放式的。

欧央行购买的资产规模和空间?

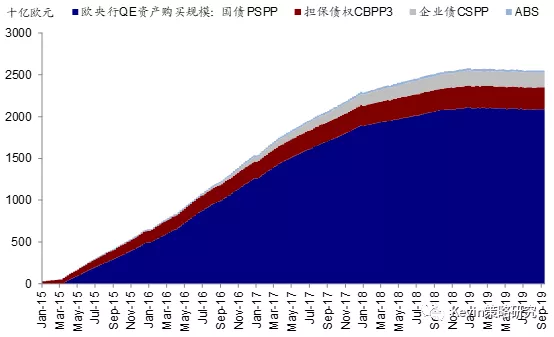

2015年正式实施QE到2018年底结束,欧央行持有的证券资产规模累计增加约2.4万亿欧元,其中国债(PSPP,Public sector purchase program)增加约2.11万亿,占比87%;企业债(CSPP,Corporate sector purchase program)累计增加1784亿欧元,占比7.4%;担保债权(covered bond)占比8.7%,ABS占比1%。

从目前欧央行的持有结构和市值规模来看,欧央行持有的2.1万亿欧元的国债占到整体欧元区政府债券的比例约26%(如果叠加政府相关机构债,占比约为24%),1773亿欧元的企业债占整体比例为7.8%。如果按照目前国债购买不能超过一国发行规模的三分之一、企业债不能超过单只规模的的70%的规则,粗略用整体规模测算,PSPP国债和机构债的空间在7000亿欧元左右,CSPP企业债的空间可能在4~5000亿左右。而如果后续进一步修改并提高这一规则约束,那么将带来进一步的购买空间。

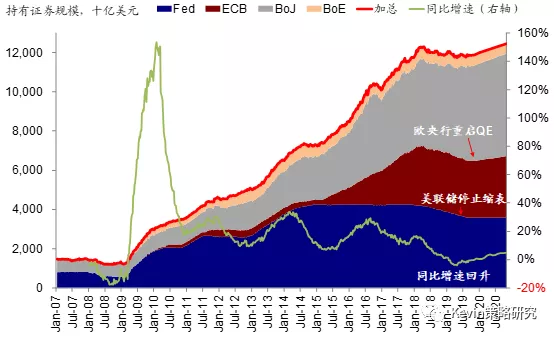

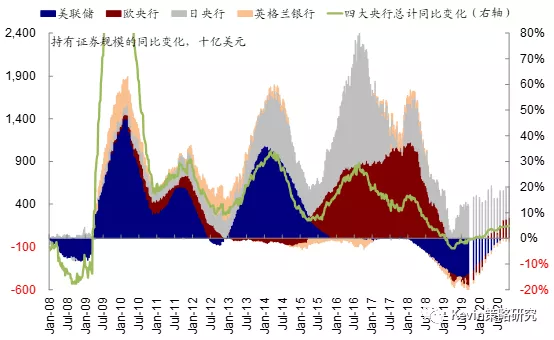

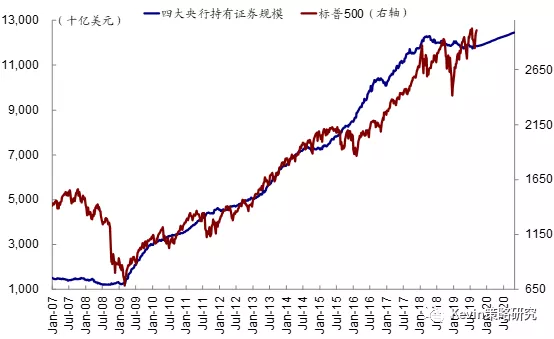

从全球流动性和央行资产负债表的角度看有何影响?

2019年初以来,受美联储缩表、欧央行停止QE的影响,全球四大主要央行的(美联储、欧央行、日央行和英国央行)的资产负债表规模同比增速开始转负并持续下行。目前,美联储缩表已经停止、欧央行也将于11月开始重启QE,如果按照当前路径静态测算,全球主要央行的资产负债表同比增长也有望在年底再度转正,重回扩张,这对全球流动性也将起到正面效果。

对资产价格可能带来什么影响?

通过分析上一轮2015年欧央行推出QE以来的不同阶段对不同资产的影响后,我们发现,尽管单纯依靠QE并非拉动增长和需求“灵丹妙药”,但从资产价格的角度,特别是在短期内,对于提振风险偏好和支撑市场表现是能够起到一定效果的。不过,中期维度的表现则还要依赖其他因素如基本面以及外部环境的变化的影响。

具体而言,1)欧洲股市在上一轮QE实施期整体实现了较好的表现,当然中间也经历了巨大的波动,而在QE退出期则持续下跌;2)对利率水平的影响也更多局限在短期内,持续性甚至弱于股票,这可能预期提前计入的预期有较大关系;3)对汇率的直接影响也是如此,不过由于汇率走势是相对的,同时还受到其他汇率比如美元基本面和货币政策的影响,因此也单纯根据QE来判断其方向;4)黄金由于受实际利率和汇率走势影响较大(特别是前者),因此也没有和此前单纯的欧央行QE周期呈现较高的相关性。

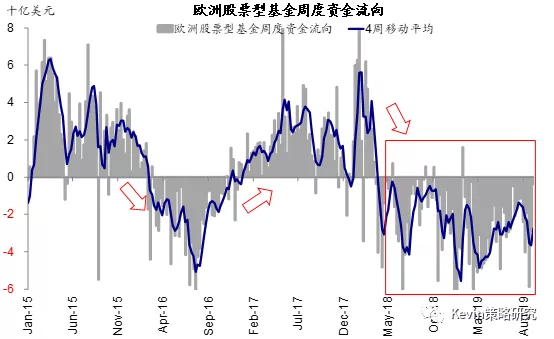

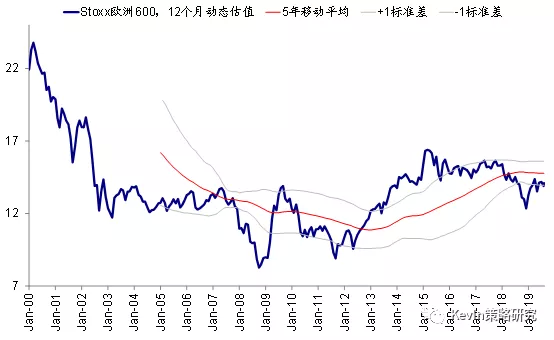

总结而言,基于上文中的讨论,虽然全球需求疲弱和贸易摩擦压力持续的背景下,如何有效拉动增长需求才是关键、而且仍需要解决不断深化的负利率环境对银行体系的冲击,但在目前的宏观增长环境下,欧央行推出降息和宽松的政策组合有助于提供一定的流动性支撑,这可能在短期内对风险偏好甚至欧洲股市表现都有一定的积极效果,类似于今年以来美国无风险利率快速下行对估值的支撑,特别是考虑到当前欧洲股市持续的资金流出和相对较低的估值水平。基于此,我们建议可以战术性的小幅上调我们海外资产配置组合中对于欧洲股市的配置比例,具体配置见下图。建议关注后续政策效果和英国退欧进展。

从全球资产配置的整体视角来看,欧央行此次降息和重启QE使得更多主要央行加入宽松行列,叠加增长下行压力和贸易摩擦不确定性依然存在,我们认为维持6月份以来一直的围绕实际利率下行的配置逻辑依然是合适的,虽然近期有一些波折,但大方向可能还不至于彻底逆转。

扫码下载智通APP

扫码下载智通APP