光大证券:万科(02202)涨价利尽利润率承压 短期销售增速或受限

本文来自“缅怀南方”,作者为光大证券何缅南,本文观点不代表智通财经观点。

概要

前端土地投资数据边际向好

2019年初至今万科(02202)土地投资呈现了两大特点:1)补货意愿由弱转强,2019年7-8月合计权益拿地金额(629亿元)已接近上半年整体水平(650亿元),拿地面积/销售面积比例达到184%,对比2019H1约64%。2)权益比例或进入回升周期,2019年1-8月公司拿地面积权益比例回升至76%(2013年以来最高水平),对比2016-2018年分别为60%、60%、53%。

由此我们预计,因待开发面积相对不足引发的对于新开工/供货潜力的担忧,以及随着前期合作项目入账比例提升导致的结算权益利润率下行压力,或将在中期维度得以逐步缓解。

短期销售增长更依赖滚存货值去化,压力或小幅提升

2019H1公司新开工面积同比下降16%,预计9-12月销售将更多依赖滚存货值去化,由此对市场需求韧性提出更高的考验,尤其是对于由供给驱动销售较快增长的上海区域,以及涨价周期基本结束的中西部区域。

结算保障处历史高位,利润率压力有所显现

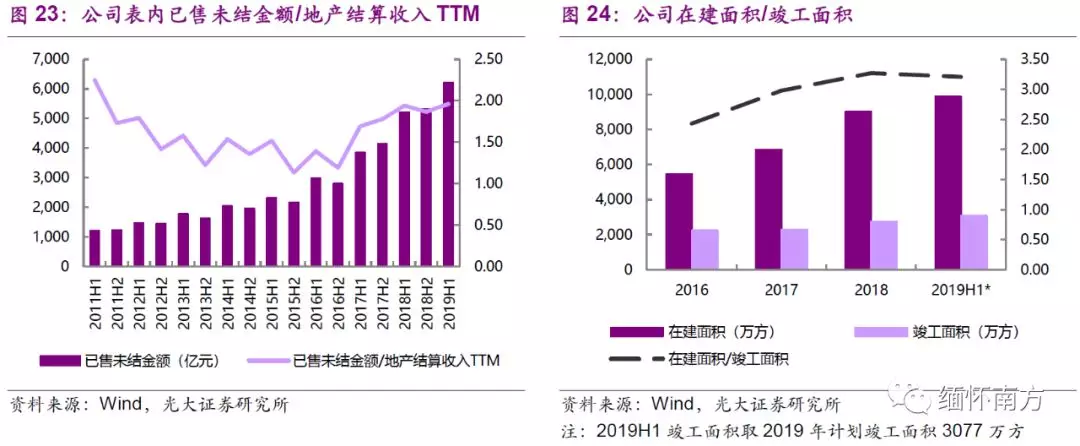

截止2019H1,公司表内已售未结合同金额/地产结算收入TTM约1.96,业绩保障力度达到2012年以来最高水平;在建面积/2019年计划竣工面积约3.2倍,隐含中期内存在较大规模竣工需求。

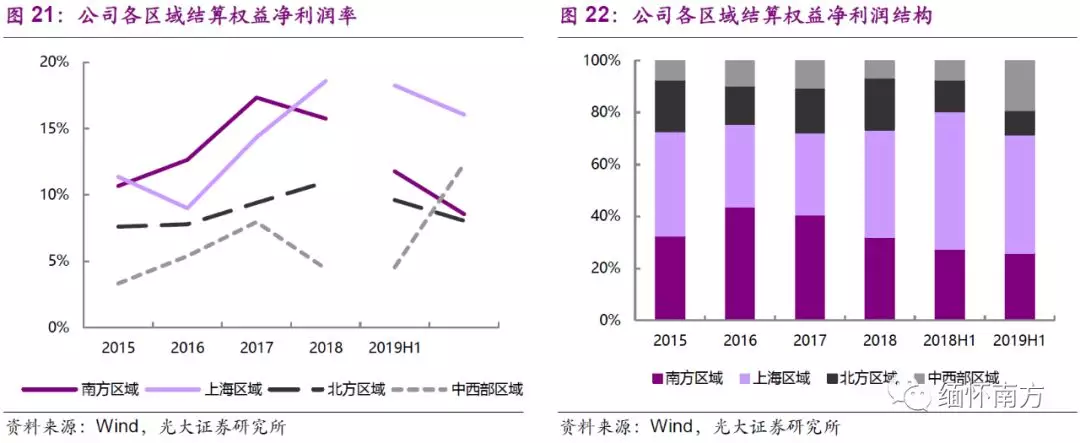

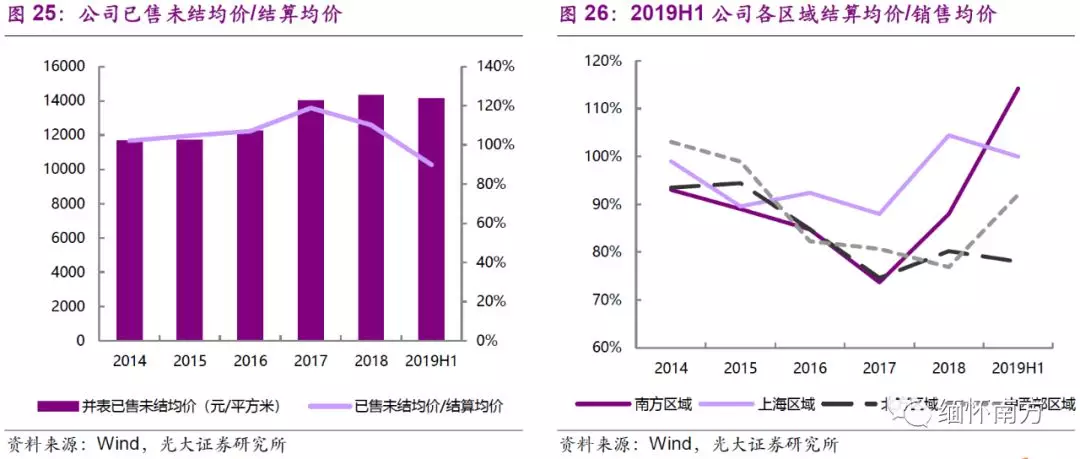

2019H1公司结算均价超过已售未结均价,尤其是合计占公司权益净利润超过70%的南方区域、上海区域2019H1结算均价/销售均价比例分别为114%、100%,显示涨价红利已基本完成兑现。

盈利预测与投资建议

公司可结算基础处于历史高位,竣工铺排平稳增长,虽然短期内销售增速受限,结算利润率逐步承压,考虑到拿地意愿及权益比例已现边际向好迹象,中期来看大概率仍可维持平稳增长。我们维持公司2019-2021年预测EPS分别为3.63、4.07、4.69元。综合考虑,我们给予公司A股2019年9.5倍PE估值,对应目标价下调至34.47元,维持“买入”评级。我们给予公司H股2019年8.5倍PE估值,对应目标价下调至34.14港元,维持“买入”评级。

风险提示

房地产持续调控,公司销售去化及毛利率不及预期;公司竣工、结算进度不及预期;部分新业务盈利兑现不及预期。

正文

1、前端土地投资数据边际向好

我们认为,2019年初至今公司土地投资呈现了两大特点:1)补货意愿由弱转强;2)权益比例或进入回升周期。由此,公司中期供货潜力得到提升,同时权益利润率压力或有所缓解。

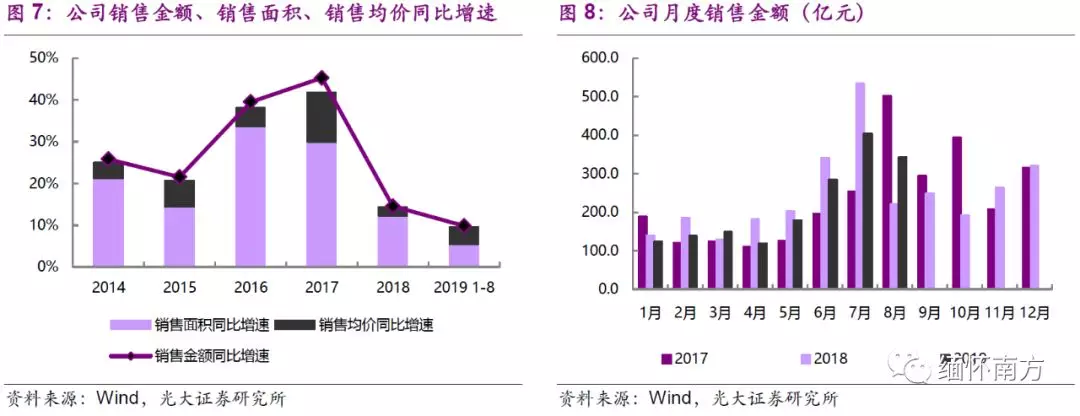

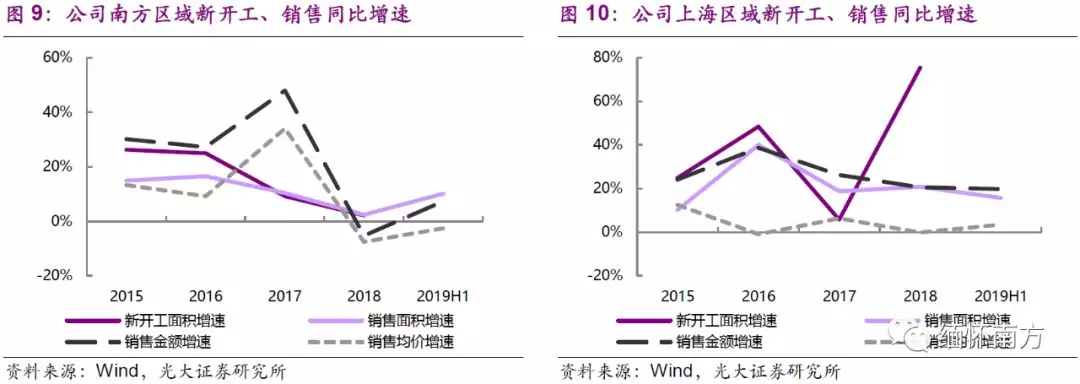

2、短期销售增长压力或小幅提升

2019H1公司新开工面积同比下降16%,预计9-12月销售将更多依赖滚存货值去化,由此对市场需求韧性提出更高的考验,尤其是对于由供给驱动销售较快增长的上海区域,以及涨价周期基本结束的中西部区域。

3、结算保障处历史高位,利润率压力有所显现

截止2019H1,公司表内已售未结合同金额/地产结算收入TTM约1.96,业绩保障力度达到2012年以来最高水平;在建面积/2019年计划竣工面积约3.2倍,隐含中期内存在较大规模竣工需求;后续结算收入平稳增长确定性较高。

2019H1公司结算均价超过已售未结均价,尤其是合计占公司权益净利润超过70%的南方区域、上海区域2019H1结算均价/销售均价比例分别为114%、100%,显示涨价红利已基本完成兑现。

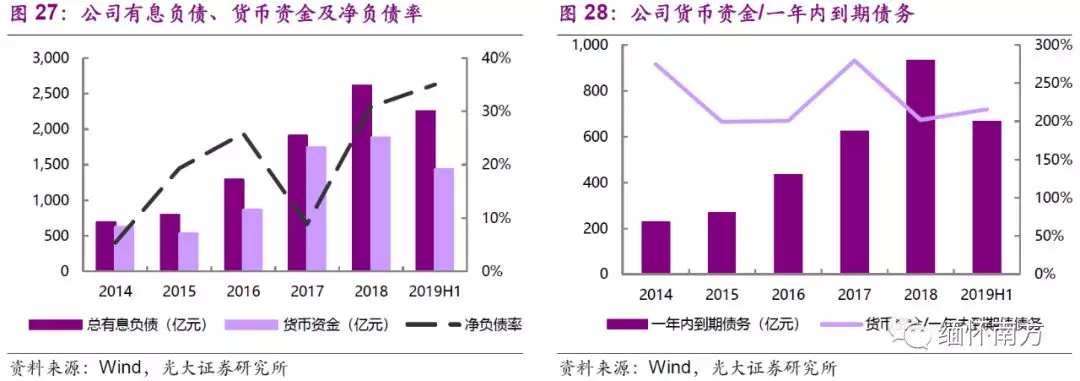

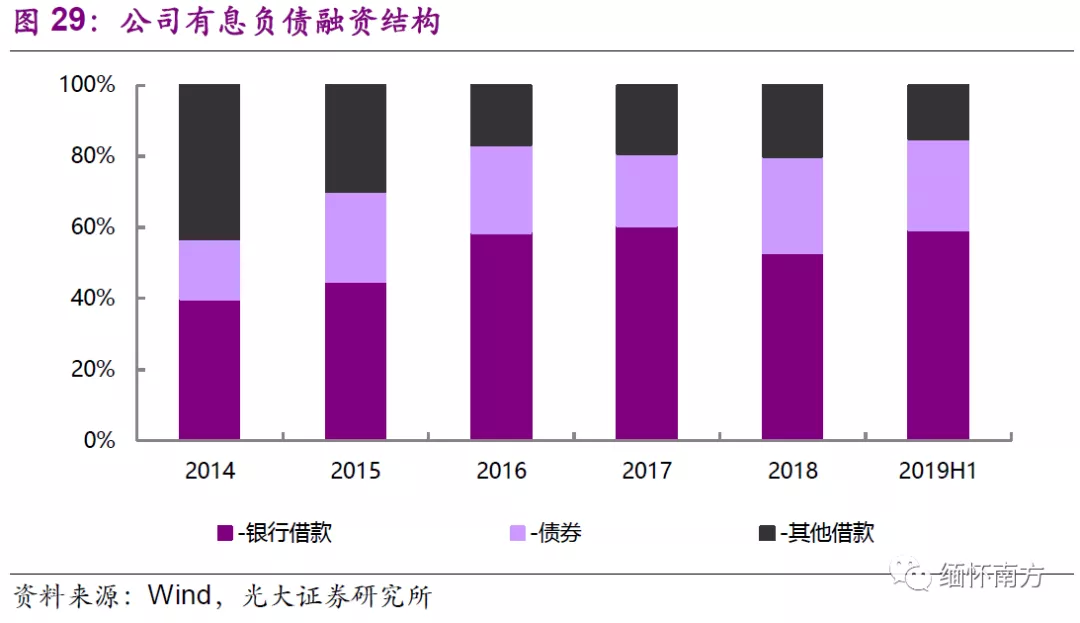

4、财务结构稳健,信用优势或可转化为资源优势

一方面,公司借贷中近6成为银行借款,受行业融资管控影响相对较小;另一方面,公司拥有成熟的境内外资本市场平台,以及灵活多样的资金筹资渠道。预计行业融资收紧对于公司流动性和融资成本方面影响有限,反而有望促进信用能力优势转化为资源获取优势。

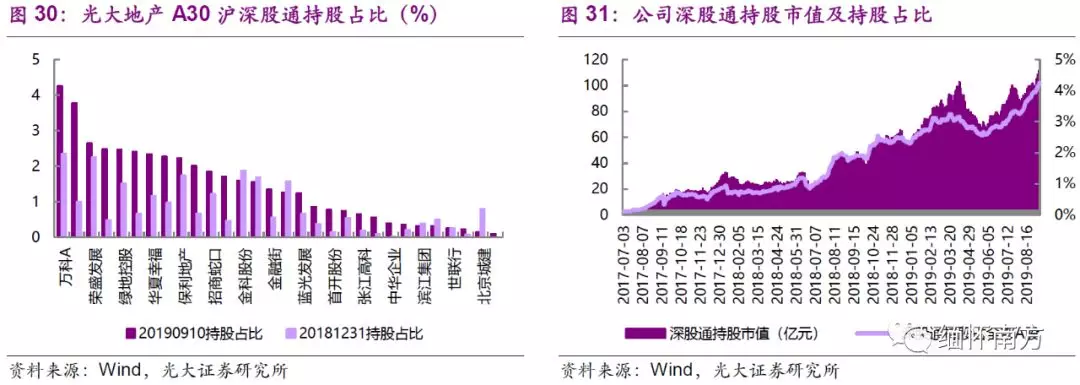

5、深股通持股占比板块首位,6月来增配积极

扫码下载智通APP

扫码下载智通APP