FOMC会议鹰鸽混杂,降息25bp难喂资本市场胃口

本文来自微信公众平台“Kevin策略研究”,作者:KevinLIU。文中观点不代表智通财经观点。

大家好,如市场所广泛预期,美联储在今天凌晨结束的9月FOMC会议上决定降息25个基点,使得基准利率降至1.75~2.00%,这也是美联储自7月份首度开启降息后第二次降息。但是令市场相对紧张的不及预期的是美联储内部的分化、以及更新后的散点图没有能够提供进一步降息的指引。不过另一方面,美联储主席鲍威尔在会后发言中提供的一些信息又让市场看到未来可能重启QE和加快降息的希望。因此,在这样一个“鹰鸽参半”的信息使得资产价格的表现也非常纠结。议息会议一开始公布后,美股市场一度大跌超过1%,黄金也大幅走弱。但是截至目前,美股已经完全收复此前失地,美债利率整体走低。

针对此次FOMC会议的最新变化和对资产价格的潜在影响,我们点评如下:

首先,会议内容上,可以说,此次会议整体依然是鹰鸽混杂的,主要的变化体现在几个方面:1)美联储内部分歧加大,此次有三票反对,较上次还多一票,但反对的原因不尽相同,其中Bullard希望此次降息50bp,而George和Rosengren一样,依然希望利率维持不变;2)利率散点图,2019年和2020年委员们的预测基准利率中值都是1.875%,意味着保持当前1.75-2%不变,因此中值没能指向进一步的降息,但这也是因为内部分歧在加大所致。其中有5位委员预计2019年年底利率为2.125%,即此次都不应该降;5人预计1.875%,即没有进一步降息;7人预计年底还有一次降息(1.625%)。要知道当前CME利率期货和OIS互换隐含的未来一年降息预期都是4次(每次25bp),基于主要机构的问卷调查的预期也有两次;3)前瞻指引,鲍威尔边际上修正了上次关于mid-cycle adjustment的说法,表示如果经济放缓,美联储将启动连续降息(sequence),但同时也表示当前并没有看到这一必要。4)资产负债表扩张,即QE,鲍威尔表示为了缓解当前货币市场美元流动性的紧张情况,美联储可能会比预期更早的启动资产负债表的再度扩张。5)更大幅度的下调超额准备金率。为了应对本周货币市场流动性的紧张和回购利率的飙升,美联储调降银行的超额准备金率30bp,比基准利率下调多5bp。

我们认为,之所以出现如此大的分歧和鹰鸽混杂的情形,主要是因为在经济增长压力还没那么大(根据已知数据而非过于前瞻的预期)的时候,作为预防式降息,很难期待美联储比市场想要的还要激进,更可能的依然是符合预期以防范下行风险,所以从这个角度也就不难理解美联储散点图和鲍威尔发言中的纠结信号:既不想锚定太多确定性的路径,但是也同样表示会采取更多行动如果出现更大风险。所以是一个预防式措施,条件概率。

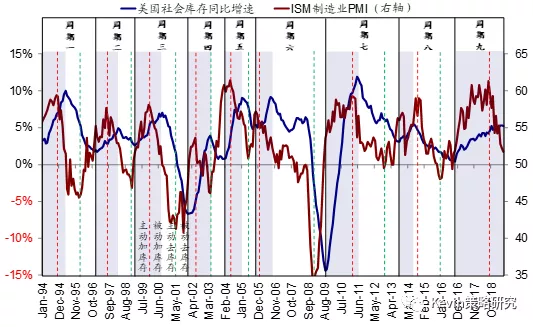

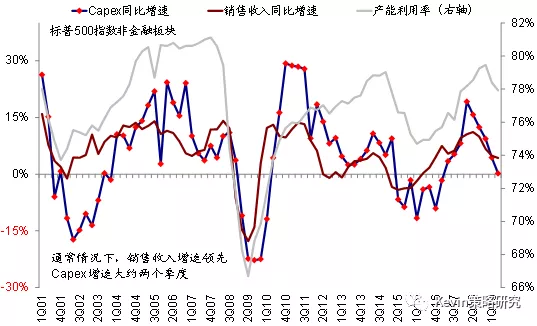

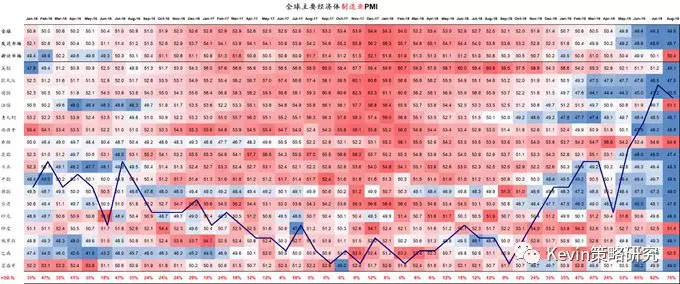

不过,前瞻性的看,虽然美联储仍不想把未来所有的路径都锚定的那么清晰,仍想走一步看一步,但当前整体依然面临而且近期有所加大的下行压力可能使得在未来一段时间宽松政策不仅会延续甚至可能扩大,如果重启QE。尽管8月份好于预期的零售销售数据显示消费依然稳健,但ISM制造业PMI在新出口订单拖累下大幅下滑表明制造业链条特别是与外需相关的需求开始面临更大的压力。当前全球已经有八成市场制造业PMI进入收缩区间。不仅如此,美国目前也已经进入主动去库存阶段、同时二季度企业财务数据显示资本开支增长已经停滞,更不用说贸易摩擦不确定性对企业投资意愿的打压和全球产业链的扰动。因此,在没有有效的需求刺激手段和政策出现之前,增长可能依然面临下行压力。

其次,近期美国货币市场流动性紧张和repo回购利率大幅攀升对美联储政策可能意味着什么?本周二货币市场流动性的紧张和repo利率大幅攀升使得纽约联储不得不在2008年时隔十年后重新使用正回购向市场注入流动性。本周资金流动性的大幅紧张固然与大规模的美国财政部的大规模国债拍卖、以及周一企业上缴公司税给财政部的截止日期带来的对银行体系大规模的集中现金需求有直接关系,但同时不得不承认的是,这也是美联储2017年10月开始启动缩表后(2019年7月FOMC上宣布停止缩表)后整体美元流动性的紧缩(银行的储备金在减少,但同时对于安全的流动性产的需求却在增加)。因此,美联储此次不仅更大幅度的降息了银行超额准备金利率(30bp),而且鲍威尔也表示可能会使得美联储更快的重新回到资产负债表的增长上。实际上,在当前时间点上,与欧央行类似的是,重新通过扩张资产负债表的方式以提供美元流动性比起降息可能更为有效。

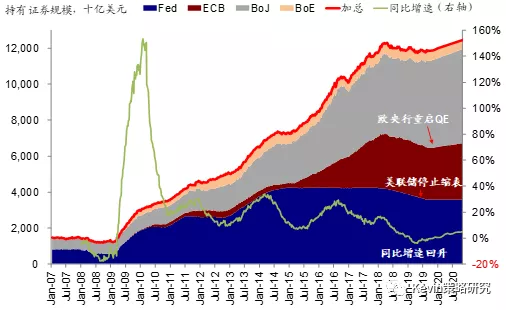

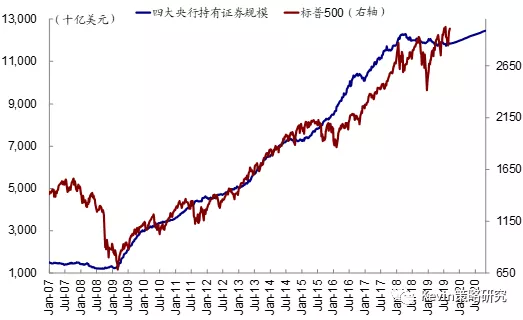

从量的角度,如果以主要央行资产负债表规模来衡量全球流动性状况的话,受美联储缩表(2017年10月)、欧央行停止QE(2018年12月)等因素影响,全球四大主要央行的(美联储、欧央行、日央行和英国央行)的资产负债表规模同比增速自2019年初开始转负并持续下行。不过,美联储缩表从7月已经停止、欧央行也将于11月开始重启QE,如果按照当前路径静态测算的话,全球主要央行的资产负债表同比增速也有望在年底再度转正并重回扩张,这对全球流动性也将起到正面效果,从历史经验看对于风险资产特别估值水平也将提供一定支撑。而后续如果美联储提前QE的话,将会加速这一拐点的到来。

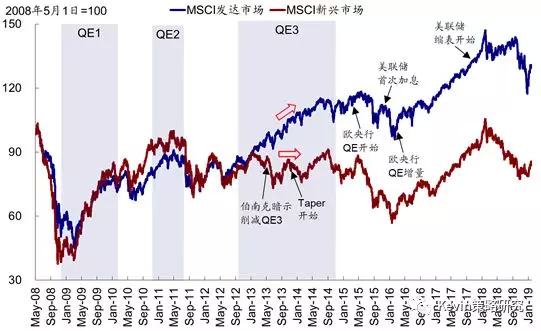

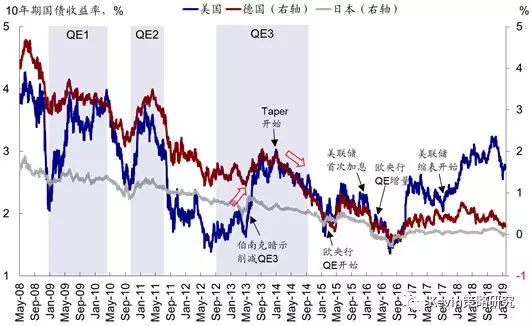

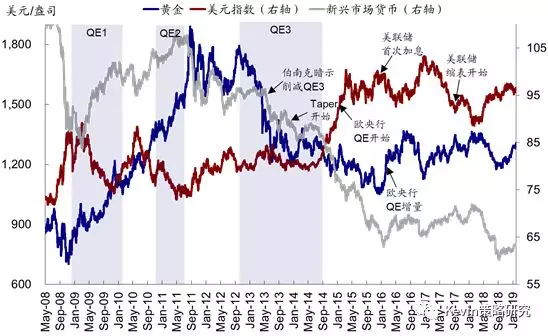

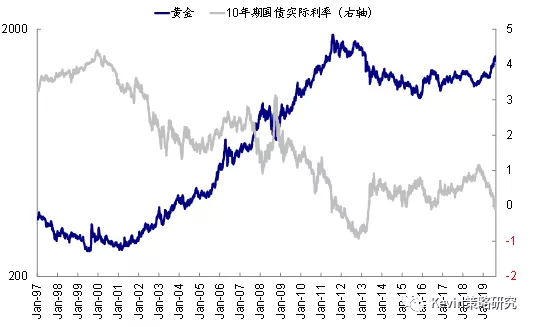

根据历史经验,美联储QE的重启:对于1)股市:对于全球股市代表的风险资产都有一定提振效果,但是新兴和发达市场的表现差异在QE3期间拉大和自身的基本面情况有关;2)利率:对于利率的效果其实并不明显,主要是由于预期的提前计入;3)黄金:没有固定的规律,在QE1和QE2期间明显上涨,但是QE3期间持续下跌;4)美元指数:在QE1和QE2期间明显走低,但是QE3期间基本持平,2014年中之后大幅上涨。

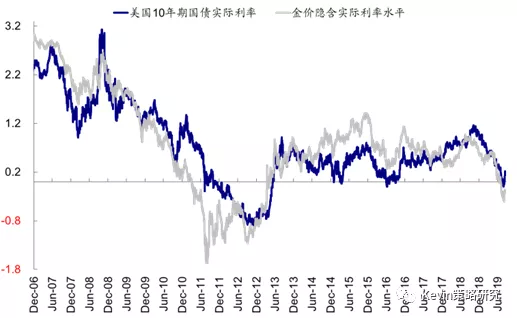

再次,资产价格计入了什么预期?相比政策的实际走向,计入预期的多寡对资产价格的影响可能更为重要。例如,近期美债利率急速攀升和美股市场上成长与价值风格的剧烈切换客观上可能就与利率下行背景下股债相对估值(股息率vs. 债券收益率)已经偏高有关,因此叠加一些数据和事件因素的诱发便导致了资产价格的轮动。当然,在短期时间出现如此剧烈的变化可能还有量化交易策略中所谓动量因子崩溃(所谓Momentum Crash)的影响。

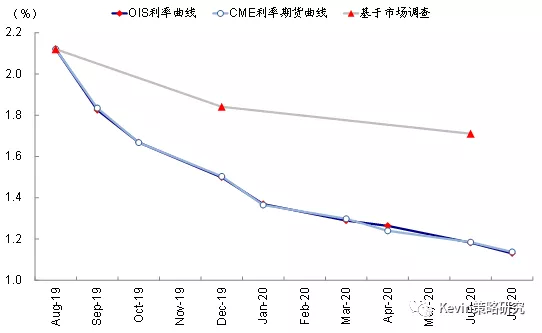

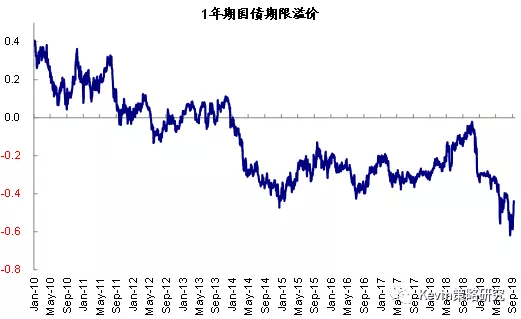

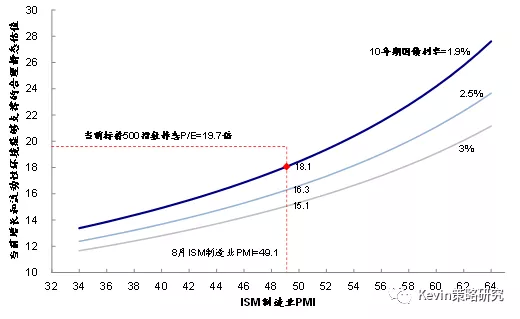

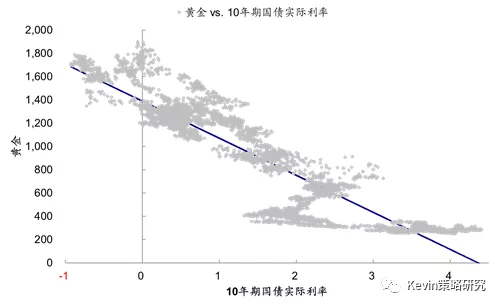

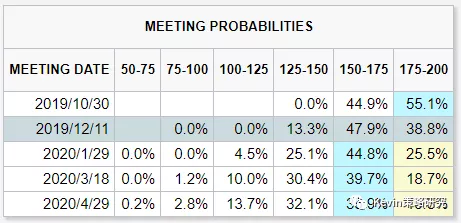

那么当前主要资产价格中计入了多少预期呢?以未来一年期限为考察对象,目前CME利率期货和OIS等利率衍生品隐含的降息次数约为4次(每次25bp)、而市场问卷调查隐含的预期为2次。相比之下,我们根据债券的期限溢价和股票的风险溢价分别静态测算的1年期美债和当前美股市场静态估值所隐含的降息次数分别为1.76和3.3次,相应的黄金计入的预期约为2.9次。

因此,不难看出,如果如美联储未来一年的加息节奏能做到市场利率期货所隐含的4次的话,那么当前美股估值、美债、和黄金中所计入预期均仍有提升空间,当然不同资产的空间存在差异,美股小于黄金小于美债。然而,由于此次散点图并没有能够给市场锚定更为明确的降息路径(如上文中所说,中值隐含2019年和2020年利率水平维持当前水平不变),虽然市场未必一定相信美联储未必一定就不会再降息而完全回吐此前的趋势、而且我们也预期会有更多降息,但是短期内,恐怕市场可能需要等待更多信息(如美联储官员讲话、经济数据或者后续的贸易摩擦进展)来更新预期计入的情况,进而决定下一步的资产价格走向。

不过,由于我们对于中期增长下行、宽松延续的判断不变,因此我们对于中期围绕宽松和利率下行的配置方向并没有变化。

扫码下载智通APP

扫码下载智通APP