美国石油出口势头咄咄逼人,石油独立已成现实

本文来自微信公众号“庖丁解油”,作者为佘建跃。

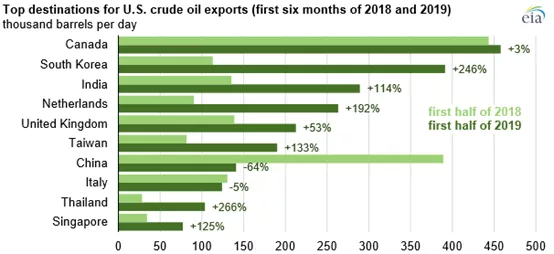

美能源部上半年原油出口统计

美国原油出口在2019年上半年同比增加100万桶/日达到平均290万桶/日水平。2019年6月份达到创记录的320万桶/日。

加拿大仍然是美国出口原油的第一大目的地,上半年同比增加3%;上半年出口西欧的量达到82.4万桶/日,同比增长66%。出口亚洲地区的量增长58%,韩国、印度和中国台湾的量都几乎翻倍。中国上半年进口美国原油仅仅24.8万桶/日,同比减少了64%。

与此同时,美国仍然是全球最大的原油进口国,但净进口量下降明显。上半年净进口为420万桶/日,而去年同期为610万桶/日。

另外,在2019年6月份,美国一度超过沙特成为全球最大的油品出口国(包括原油和成品油)。美国正在日益成为国际石油市场的供给地区。尽管美国页岩油产量增速近期放缓,但仍然乐观预计后续产量的增长。即便是原油产量增速放缓,但分析师认为,美国原油出口仍然将继续增长。随着CATUS II管线67万桶/日和EPIC新的40万桶/日管线的投产,美国页岩油主产区二叠纪盆地到美湾港口的管输瓶颈也将消失,将给出口提供更充分的供给资源。

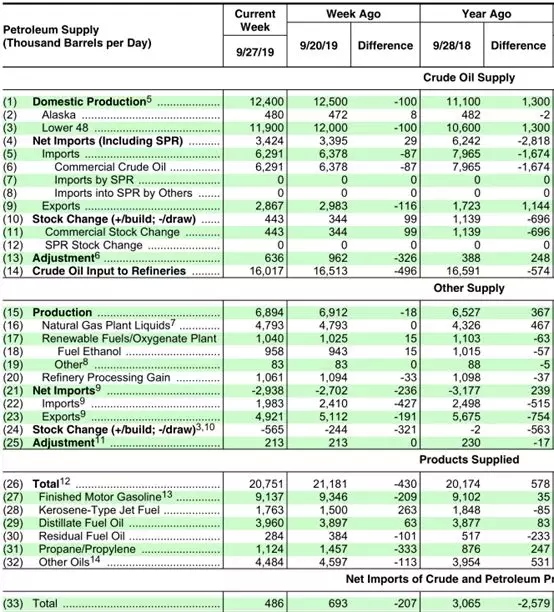

美国周报进出口平衡情况

9月27日当周的数据显示,美国国内石油产量达到1240万桶/日,另外还有天然气液479万桶/日。当周原油出口287万桶/日;净进口342万桶/日。成品油出口492万桶/日,成品油进口198万桶/日,成品油净出口294万桶/日。全部油品净进口仅仅49万桶/日,比去年同期减少258万桶/日,美国石油独立不是空话。

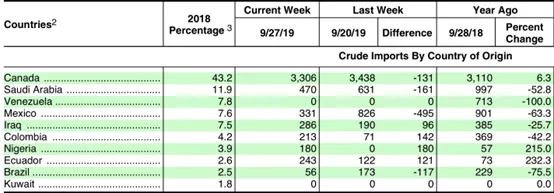

美国的原油进口不依赖中东等敏感地区

从美国目前的原油进口来源地看,最大的进口国是加拿大,周报数据为331万桶/日;沙特为47万桶/日(沙特在美国有自己的合资炼厂),比去年同期减少53%;委内瑞拉制裁后,进口下降到零!从墨西哥进口33万桶/日,比去年同期减少63%;伊拉克是美国从中东进口的第二大国,28.6万桶/日。从整体的情况看,可以看出,美国主要从后花园加拿大和邻近地区进口原油,对中东原油的进口依赖程度很小,并呈现进一步减少的态势。

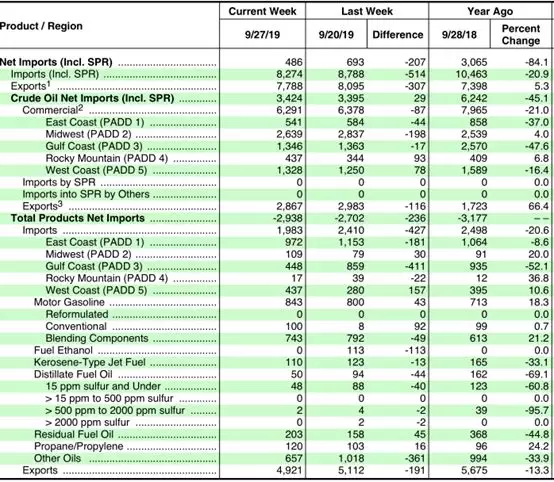

美国的区域进出口情况

美国将全国分为5个战略石油区(PADD 1-5)。第一区是东海岸区(包括纽约等地),炼油厂少,成品油消费大区。原油进口量少。第二区是五大湖地区(包括芝加哥等地),是传统的老工业区,炼厂不少,但主要从加拿大和内陆获取原油资源,具有较强的成本优势,炼厂能够加工加拿大的重质油砂油。第三区是美湾地区(包括休斯顿等地),是最大的炼厂集中地区,成品油的生产和出口基地;第一区的成品油靠该地区的管线输送,沿海船运很少,而且要求国油国运。

值得关注的是,该区的进口原油日渐萎缩,得益于本地区拥有最大的美国原油生产基地,即美湾的海上油田和德州的二叠纪和鹰滩盆地。第四区是落基山脉东区,深处内陆,得益于加拿大和巴肯页岩油,但地广人稀,消费很少,炼厂不多。第五区是西海岸地区,该区也是成品油消费大区,由于本地的炼厂仅能从当地油田和阿拉斯加油田、以及数量有限的加拿大西向管线获得原油,不足炼厂所需,进口数量与第三区相当。

页岩油繁荣面临低油价的冲击

今年油价3季度呈现大幅波动,表现低迷。全球宏观经济在特朗普和约翰逊的“外部不确定性”左右下表现的战战兢兢。全球PMI已经跌入荣枯线下,石油需求增长被不断调减。欧佩克+减产、美国对伊朗和委内瑞拉的制裁,使得现货市场趋紧,而基准原油价格疲弱的“奇葩”格局。给美国带来石油独立的功臣,页岩油也面临低油价的困惑。4季度和2020年的产量增长能否如愿显得扑朔迷离。

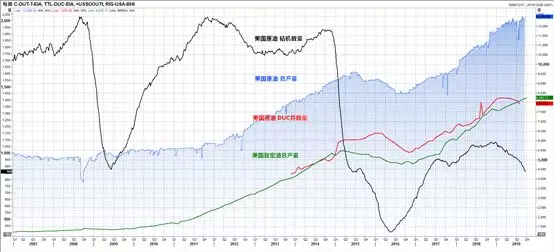

上游活跃钻机数量从年初至今持续减少,连库存井(DUC已完井未压裂井)都被动用而减少了,国内产量数据似乎并未收到大的影响,仅仅是产量增速放缓。

三大油服公司的股价显示,低油价使得上游开发投入减少,油服股价表现低迷。这对未来而言不是好兆头。

整个三季度油价运行状态显示,全球石油供给能力很强,需求展望很悲观。但显然,油价也贴近成本运行了。寇健老师说,WTI的波动范围40-60美元/桶;其意思就是说页岩油成本在50美元/桶,借地缘局势高了就可以空,跌到40,连上游公司都会买油去。庖丁也开始忧虑需求的事情,但是感觉需求趋弱的价格信号也不明确。那就只能如付鹏老师讲的,让地缘风险来得更猛烈些!

美国钻机数量、DUC井数量、全美原油产量和致密油产量图

油价(蓝色)、哈里伯顿、斯伦贝谢、贝克休斯三大油服公司股价走势图

扫码下载智通APP

扫码下载智通APP