智通财经APP

下载智通财经APP

复盘富国银行(WFC.US),优质的银行股到底长什么样?

作者:

云蒙

2019-10-08 07:43:51

我们统计了最近30年富国银行的资产和收入情况,看看美国最优秀的银行他们的变迁情况,对于看待我们中国银行业也许可以作为一个参考。

本文来自“云蒙投资”,作者:云蒙。文中观点不代表智通财经观点。

对于银行业,大家经常探讨的一个话题,那就是什么样的资产结构是优秀的,什么样的收入结构是优秀的。我们统计了最近30年富国银行(WFC.US)的资产和收入情况,看看美国最优秀的银行他们的变迁情况,对于看待我们中国银行业也许可以作为一个参考。

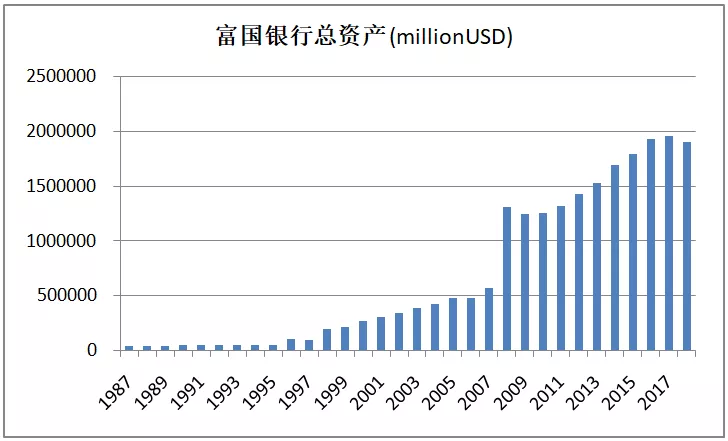

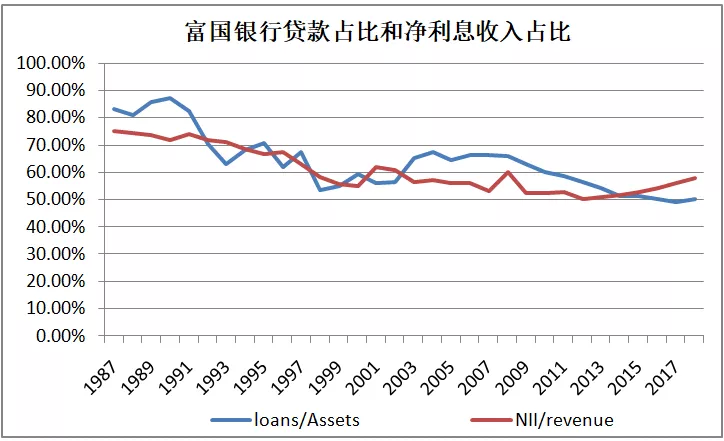

30年前,那个时候美国利率市场化改革完成。富国银行总资产为441亿美元,比我们现在的华融湘江银行、汉口银行还要小。富国银行贷款占比83.3%。净利息收入占比75.0%。

20年前,富国银行合并西北银行前总资产不到1000亿美元,比我们现在的重庆农村商业银行还要小30%多。合并后贷款占比53.3%,净利息收入占比58.3%。

10年前,富国银行并购美联银行前总资产不到6000亿美元,比我们现在的兴业银行还要小40%多。并购后贷款占比66%,净利息收入占比60%。

目前,富国银行总资产1.9万亿美元,差不多是建设银行的一半,接近招商银行的2倍。贷款占比50.3%,净利息收入占比57.9%。

富国银行30年来资产总额、贷款占比、利息收入占比如下图:

我国银行业目前的情况:2018年,建设银行(00939)贷款占比59.4%,净利息收入占比73.80%。招商银行(03968)贷款占比58.3%,净利息收入占比64.5%。兴业银行贷款占比43.7%,净利息收入占比60.4%。平安银行贷款占比58.4%,净利息收入占比64.0%。

一点感触:富国银行在美国银行业中属于比较传统的优质银行,我们国家银行业总体和富国银行贷款占比和利息占比差不多,我们银行业不存在有些人说的结构有重大问题,总体还是健康、传统和保守的。当然,我们非息收入中债券类收益更多,手续费和佣金收入相对偏低。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

新CEO上任两把火,烧旺富国银行(WFC.US)?

2019-10-06 17:23

肖顺兰

巴菲特买入的是怎样的富国银行(WFC.US)?

2019-09-24 09:12

云蒙

云蒙:截至中秋,今年银行股涨跌、估值及股息率情况如何?

2019-09-16 07:18

云蒙

扫码下载智通APP

扫码下载智通APP