日本家电渠道演变启示:中国家电渠道会趋向集中,“卖给谁”比“卖什么”重要

本文来自微信公众号“家电先生”,作者:张立聪。

投资要点

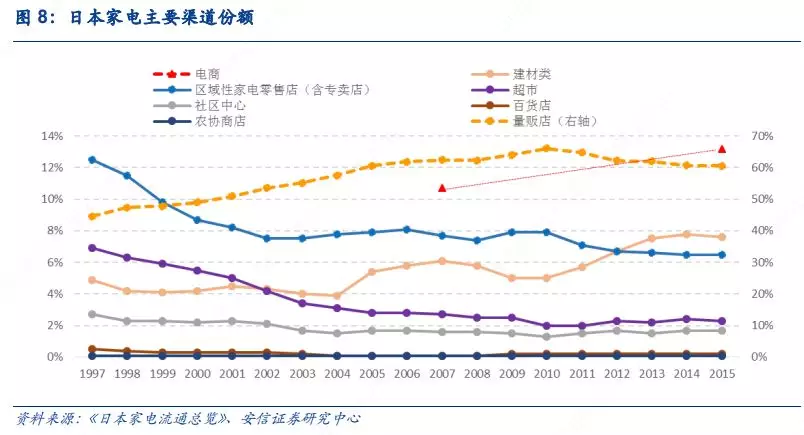

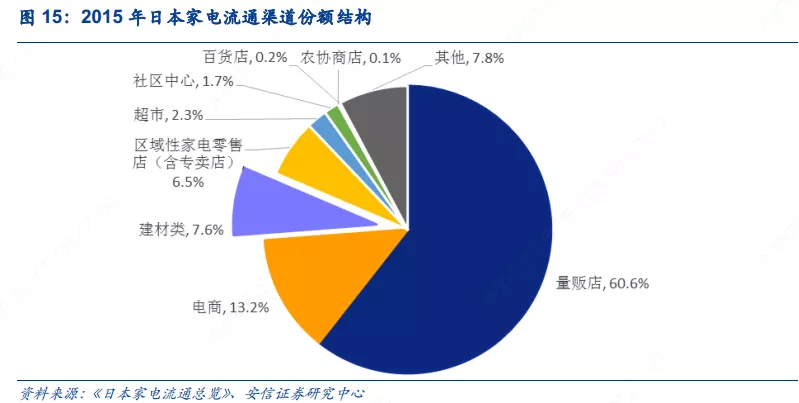

日本家电渠道演变历程:70多年的日本家电渠道发展历程,经历了“无专业渠道→构建专卖店体系→量贩店扩张→电商兴起冲击线下→线下渠道谋变”的演变。在该过程中,也有新兴渠道的产生,或者旧有渠道运营形式的变化以实现差异化竞争优势,比如日本Cosmos Berry’s的自愿加盟模式受到欢迎,为零散的街边零售店同量贩店、同电商竞争提供了可能。根据《日本家电流通总览》的统计,2015年日本的主要家电渠道结构为(工厂出货额角度):量贩店61%、电商13%、建材类渠道8%、专卖店7%、综合渠道(超市、百货、社区中心、农协商店)4%。

家电渠道会趋向集中,规模化、专业化是方向:当家电产业进入大规模生产、大规模流通的阶段,品牌商通过建立专卖店体系,加强对流通渠道的争夺和管控。量贩店(即零售连锁)具备专业化、规模化优势,相比规模不大、不够专业的其他线下店,如地区性零售店、超市、百货等,运营效率更高,因此在竞争中会胜出。电商对所有线下渠道形成冲击,但线下渠道并非没有机会,线下的优势在于能够提供差异化的服务、吸引并促成派生客流的消费。

日本渠道演变至今,“卖给谁”比“卖什么”重要:当家电处在普及期的时候,“卖什么”很重要,进店顾客多数具有较为明确的需求,渠道要做的是以对的产品去吸引他们;当家电基本普及后,具有明确家电需求的客户变的分散,零售商需要吸引那些需求并不明确的人流,并提高他们的转化率。比如,日本家电进入建材渠道,近年在建材渠道的销售额超过专卖店体系,是在前置渠道发掘客户需求;又如,日本友都八喜和Bic Camera在铁路车站开设大型综合购物广场以拉动家电销售的成功,说明吸引派生客流的重要性。

从“卖给谁”的角度借鉴,中国家电渠道获取更多流量的办法:1)重视开发前端渠道,比如加大建材市场的布局、重视精装修渠道;2)吸引派生客流,并提高转化率,可能的方式是增加门店业态以吸引更多客户进店,将店址选在人流量大的地方。

投资建议:中国的地域不均衡、消费分级,意味着渠道的复杂多样化可能长期存在,而家电企业对渠道掌控力愈强,或善于在渠道变革中建立渠道优势的企业,未来发展更值得看好。日本的经验表明,专卖店体系有助于维护品牌商的定价权,在中国三四线、乡镇地区,受大连锁的竞争压力相对小,在该区域渠道完善的企业有望在相当长时间内维持优势地位,从这个角度,推荐渠道覆盖广泛、掌控力强的家电龙头格力电器、美的集团、海尔智家(01169)。渠道形态也会不断发生变化,新兴渠道预示着新的机遇,从这个角度,推荐渠道变革领先、执行力强的美的集团。家电需求前置,推荐积极开拓工程渠道、受益于精装修占比提升的老板电器,以及持续布局建材渠道的浙江美大。

风险提示:借鉴历史局限性,地产下行超预期,外贸环境恶化。

目录

1. 投资概要

2. 日本家电渠道概览

3. 1953~1971:品牌商通过建立专卖店体系,加强对渠道的掌控

4. 1972~2005:量贩店逐步成为日本家电主流渠道

5. 2006~今:电商兴起冲击线下渠道

6. 从“卖什么”到“卖给谁”看渠道变革

7. 投资建议

1 投资概要

1.1. 核心观点

日本家电渠道70年发展史,经历了“无专业渠道→构建专卖店体系→量贩店扩张→电商兴起冲击线下→线下渠道谋变”的过程,在不同的历史阶段,家电品牌商和渠道流通企业会共同促使主流渠道形态的演变:

当家电产业进入大规模生产、大规模流通的阶段,品牌商通过建立专卖店体系,加强对流通渠道的争夺和管控,并以此来实现产品价格和流通的管控。

家电渠道会趋向集中,而规模化、专业化的渠道占优。日本的量贩店(指规模较大的零售连锁店,下同)以大规模采购、多品牌多品类为特征,他们以开连锁店、低价形成“薄利多销”的规模优势,最终凭借规模对家电制造企业形成较强的议价力。在经济发展相对均衡、人口集中的城市中心区,家电连锁将挤出其他不成规模、不够专业的线下店,如地区性零售店,综合销售渠道如超市、百货等最终也难以形成持续的竞争优势。

电商兴起后,对线下渠道形成冲击,但线下店的优势在于可提供差异化的服务。线下区域性零售门店要和线上、大连锁竞争,也必须联合起来,有组织、有协同的对抗,日本的Cosmos Berry’s模式(有些类似中国的苏宁零售云)目前看来是可行的方式之一。

家电实现普及后,渠道“卖给谁”比“卖什么”重要。家电处在普及期的时候,“卖什么”很重要,顾客多数具有较为明确的需求,渠道要做的就是吸引这些客户;当家电基本普及后,识别具有明确家电需求的客户就变得相对困难,零售商需要吸引那些需求并不明确的人流,并想方设法促成他们产生消费。比如,日本家电在建材渠道销售的份额提高,是在前置渠道发掘客户需求;又如,日本友都八喜和BicCamera在铁路车站开设大型综合购物广场,成功拉动家电的销售,说明吸引派生客流很重要。

借鉴日本经验,我们对中国家电渠道发展的判断:

家电渠道会进一步集中,而线下渠道中专业化、规模化的连锁渠道将占优势。在中国,除国美、苏宁两大零售巨头之外,线下仍有一些规模不大的区性零售连锁,以及更多的是分散在城郊街道和乡镇的商超、夫妻店,未来他们可能被效率更高的渠道挤出。

从“卖给谁”的角度出发,获取更多客流量和提高转化率:1)重视开发前端渠道,比如加大建材市场的布局;2)吸引派生客流,并提高转化率,可能的方式是增加门店业态以吸引客户,将店址选在人流量大的地方。

中国地域广,地区经济不均衡、消费分级,意味着渠道的复杂多样化状态会持续更久。日本的经验表明,专卖店体系有助于维护品牌商的定价权,在中国三四线、乡镇地区,受大连锁的竞争压力相对小,在该区域渠道完善的企业有望在相当长时间内维持优势地位。

渠道形态也会不断发生变化,新兴渠道预示着新的机遇,善于把握新渠道机会、在渠道变革中取得先机的企业,渠道红利会更明显。

我们重点看好的标的和推荐逻辑。

1.2. 有别于市场的观点

“卖给谁”比“卖什么”重要。投资者目前的焦点在于渠道卖什么:卖格力好还是卖美的好?卖空调好还是卖厨电好?我们认为,未来“卖给谁”将是核心,渠道变革的方向是更能吸引客流、更高效低成本的运作。

电商兴起后,线下渠道并非没有机会。部分投资者认为,电商兴起后,线下渠道便没了机会。从日本经验来看,便捷的线下渠道布局和差异化服务是线下渠道的优势,专业化、规模化的渠道也能在效率上和线上去竞争。

品牌厂商有利用渠道制衡提高议价能力的机会。部分投资者认为,第三方渠道占优势地位后,品牌厂商会丧失定价权。在日本,即使电商和大连锁占绝对优势,家电企业仍有利用渠道相互制衡的机会。中国的渠道更加复杂,家电龙头的议价力有望保持相当长时间的强势地位。

2 日本家电渠道概览

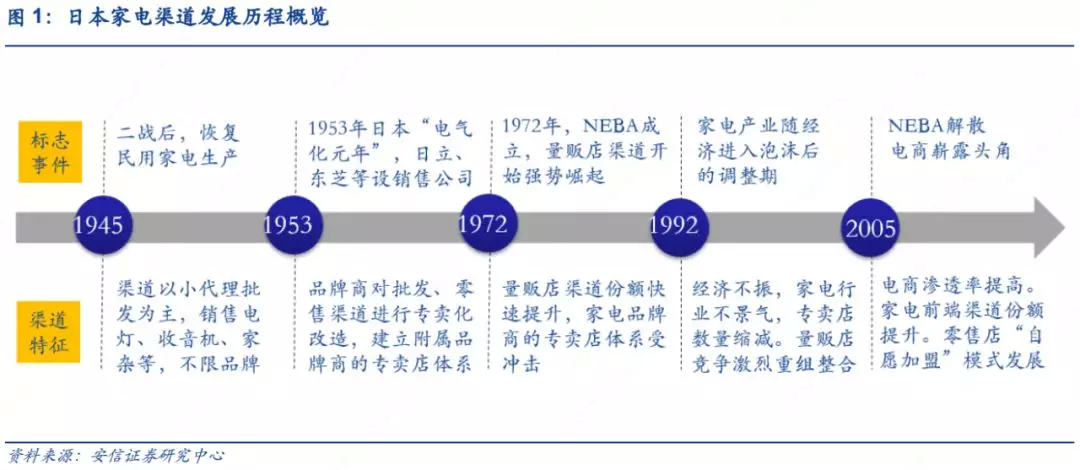

日本家电渠道经历过几个阶段的演变。我们根据日本各类型家电渠道在不同历史阶段的地位,将1945年后的日本家电渠道发展历程分成如下几个阶段:

1945~1952年:二战后经济恢复阶段,物质相对匮乏,家电渠道以批发代理、街边店为主。他们代理或销售马达类、电灯、收音机、家用杂货等,通常一个店会同时经销许多厂家的产品。

1953~1971年:1953年被日本学界称为日本的“电气化元年”,以当年民间广播电台开播、开始销售电动洗衣机为标志,日本经济高增长带来家电需求的爆发。家电品牌商为适应大规模生产和流通的需要,对渠道进行“专卖化”改造。地区性零售店经过改造后,形成了“松下店”、“东芝会员店”等从属于家电品牌商的专卖店体系,品牌商借此加强了对渠道的掌控。

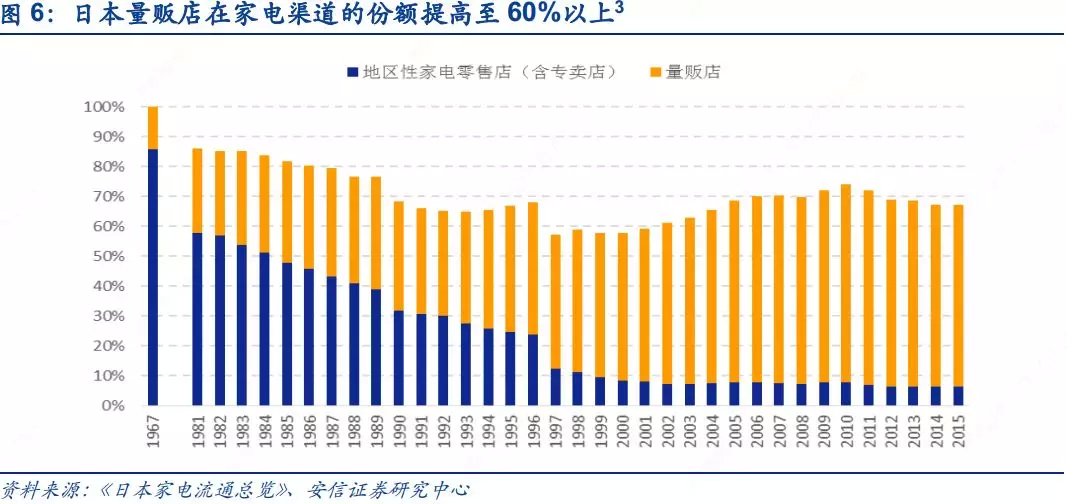

1972~1991年:以量贩店组织NEBA[1]的成立为标志,量贩店渠道逐步成为家电的主流渠道。量贩店渠道崛起后,在家电流通领域份额提升至60%以上,对专卖店渠道形成了较强的冲击。

1992~2005年:房地产泡沫破裂后,家电产业随日本宏观经济进入了调整期,由于限制日本量贩店发展的《大店法》[2]被放松执行直至废除,量贩店加速扩张,在优胜劣汰的竞争中形成整合。

2006年~今:电商兴起,对线下渠道形成冲击,线下业态也在发生变化,以应对线上和线下其他业态的竞争。

[1]NEBA是日本电气专门大型店协会的简称(NipponElectric Big-Stores Association)。NEBA前身是1963年成立的“全日本电气大型经营研究会”,于1972年由79家会员发展成为NEBA,在70-80年代快速成长,但90年代后由于协会宗旨不再适应渠道发展的需要,非NEBA会员的量贩店规模迅速扩张,NEBA影响力不足,遂于2005年宣布解散。

[2]为了保护传统的中小零售从业者,日本从1937年开始施行《大店法》,对大型零售业态在新设门店、增加销售面积、营业时间等方面实行限制。1989年6月,日本通产省发表了《90年代流通展望》,认为该法案构成不公平竞争、限制了消费者选择的余地,此后,大店法的限制开始走向缓和,于2000年正式被废止。

3 1953~1971:品牌商通过建立专卖店体系,加强对渠道的掌控

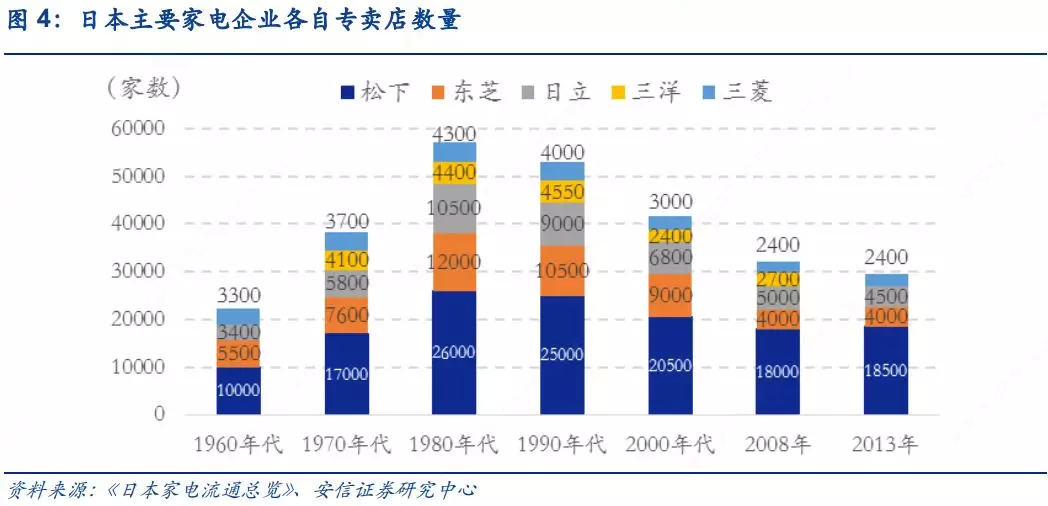

日本家电专卖店体系起步于20世纪50年代。我们定义日本的品牌商专卖店,是指经过家电品牌商专卖化改造后的地区性家电零售店(这些“专卖店”的专卖比例并非全部都能达到100%),与量贩店、百货、超市、未经改造的地区性家电零售店等渠道加以区隔。1953年后,日本家电品牌商为了争夺渠道经销商、避免乱价,在批发渠道方面,通过采取企业入股、人员派遣,金融支援等手段,把原来在各个地区的批发代理店按地区进行销售公司化改造,逐步建立专卖店体系。品牌商会根据零售店销售本企业产品的比例高低进行区别对待,给高专卖比例的家电零售店以更多的金融支援、店铺整修、广告投放或经营培训指导等。从各企业专卖店的数目可见,积极推进这一政策的是松下、日立、东芝、三菱、三洋这些大型家电综合企业。

在品牌商建立起专卖店体系初期,专卖店体系在整个家电流通渠道中占绝对优势,品牌商对渠道话语权大,价格控制力强。典型表现如下:

1)品牌商对专卖店的售价进行严格控制。比如:1965年日本经济增长受挫时,批发商或向专卖店低价出货,或将库存转让给专卖店以外的渠道。针对渠道低价乱卖产品的现象,松下和索尼对批发商发出指示,要求对低价销售的专卖店停止供货,同时要求批发商对专卖店的折扣必须以公司制定的价格结构制度为基准。

2)品牌商之间暗中“协议”定价,获得超额利润。根据日本公平贸易委员会的调查,日立、东芝、三菱、松下、三洋和夏普6家企业在1964年后每月召开董事级出席的会议,协议家电产品特别是电视机的市场策略,包括在会上确定零售价格体系协议。

3)与新兴的量贩店渠道强势对抗。19世纪60年代,因大荣以低于松下允许的价格出售松下产品,松下拒绝向大荣供货,并想方设法打击向大荣秘密供货的批发商。这样的对抗持续了30多年,直到1996年,松下才取消了的禁止对大荣直接发货的禁令。

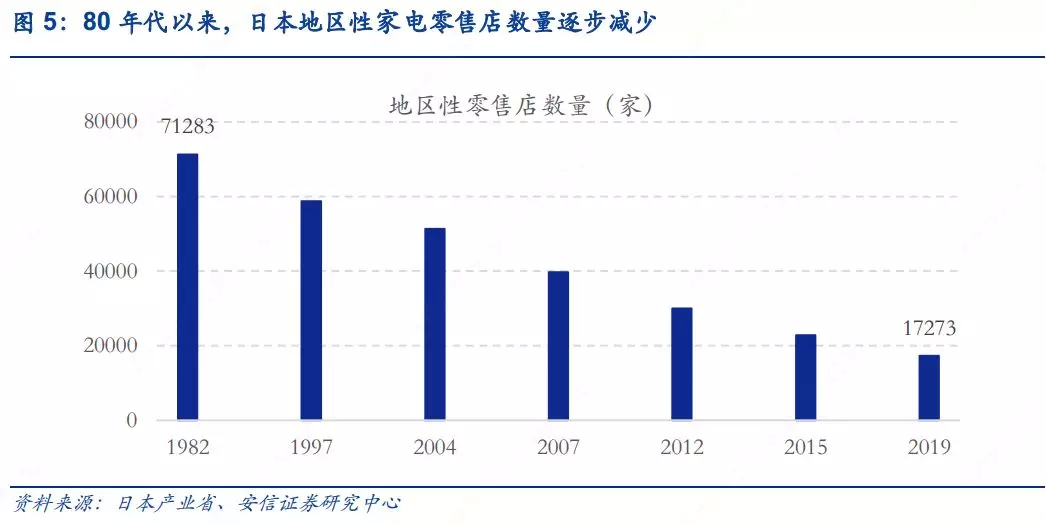

日本家电专卖店体系在量贩店等新兴渠道兴起后受到冲击,专卖店数量在80年代见顶回落。根据日本产业省的调查,日本地区性家电零售店(包括品牌商专卖店在内)自80年代后持续在退出,到2016年,日本地区性家电零售店数量相比1983年的峰值减少了71%。松下、日立等龙头公司的专卖店数量最多的时候是在1982-1983年左右,如今松下还维持一定专卖店规模,东芝、日立、三洋等到2013年专卖店数目不及80年代的一半。

4 1972~2005:量贩店逐步成为日本家电主流渠道

60年代中期以来,量贩店迅速发展,逐步晋升为家电最大的流通渠道。以1972年NEBA成立为典型标志,量贩店在家电渠道中的话语权不断增强。NEBA成立初期79家量贩店会员销售额合计1958亿日元,到1975年,会员数量增加到93家(鼎盛时期),销售额突破了10000亿日元。量贩店组织采取集体采购的方式,以廉价为卖点。与此同时,NEBA组织内代表性量贩店如星电社、第一家电、上新电机等成员迅速增加各自的店铺数目,凭借量贩店网点扩张的规模效应,对专卖店体系形成了直接冲击。

在家电流通渠道,量贩店份额增加,专卖店份额被挤出。据《日本家电流通总览》的统计,1967年地区性家电零售店(专卖店为主)占家电流通渠道的份额为86%,而到了1985年,专卖店的份额下降到不足50%,再到90年代末占比不足20%,如今,这一份额在6-7%;与此成对比,量贩店份额则从1967年的14%提高到2015年的61%。

[3]注:1996年与1997年之后的市场份额存在差距,原因是所调查项目在1996年之前是26项,1997年之后是36项。

5 2006~今:电商兴起冲击线下渠道

日本家电专卖店体系起步于20世纪50年代。我们定义日本的品牌商专卖店,是指经过家电

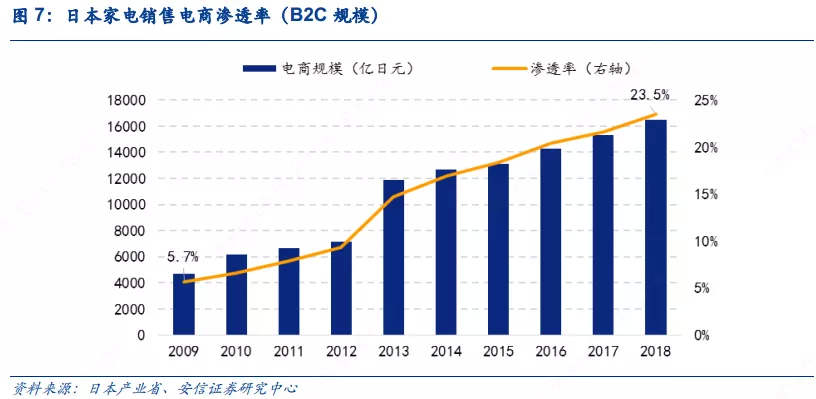

日本电商的发展对其他家电分销渠道的影响在逐渐加大。日本电商大致起步于2000年,家电产品通过互联网销售的规模快速提升始于2013年。根据日本经济产业省的统计,到2018年,日本网上家电零售规模达1.6万亿日元,测算电商销售在整个家电销售结构中的渗透率为23.5%。

电商份额持续提升,线下渠道被挤出,特别是没有规模优势的线下综合渠道。根据日本流通研究所测算,从出货额的角度进行统计,2015年电商在日本家电销售渠道份额占比约13%(与前述零售端统计的2015年电商渗透率18%数据有差别,因为两个口径不一致),目前,电商已经成为家电流通中仅次于量贩店的第二大渠道。在电商兴起后,一些线下渠道的份额下降较快,这样的渠道包括:社区中心、农业协作社商店、超市、百货等。

对比中日两国,当前日本的家电电商渗透率不及中国。根据Euromonitor的统计数据,2017年日本家电电商渗透率为8.5%,低于同期中国的33.3%,日本影音器材电商渗透率12.4%,也低于同期中国的35.0%。其实不止家电,日本的服饰、化妆品、日用品等电商渗透率也低于中国。

6 从“卖什么”到“卖给谁”看渠道变革

6.1. 家电渠道格局进一步集中

专业化、规模化的渠道在竞争中占优,家电渠道格局会进一步集中。根据日本家电渠道份额的变化,自70年代量贩店兴起后,其份额处于持续提升的趋势,而专业化程度不高,缺乏规模效应的地区性家电零售店、走综合销售路线的社区中心、农业协作社商店、超市、百货等份额则被挤出(可参见前文图8)。在电商兴起后,量贩店继续谋求扩大规模以提升竞争力,日本头部量贩店企业通过建立直营店、并购、商业联盟等形式来扩大规模,同时在业态上也尽可能的增加更多产品,销售种类延伸到家电以外的全品类商品,以吸引更多消费者。

参考日本的经验,中国的零售渠道格局有望进一步集中。在中国,除国美、苏宁两大零售巨头之外,线下仍有一些规模不大的区性零售连锁,以及更多的是分散在城郊街道和乡镇的商超、夫妻店,未来他们可能被效率更高的渠道挤出。

[4]6家量贩店公司是山田电机、Edion、K's、Bic Camera、友都八喜和Joshin。

[5]说明:统计日期为截至当年3.31日的财年。2015年相比2014年总网点数变化较大,是因为山田电机改变了特许经营店的汇总方法。

6.2. 与线上和量贩店竞争,地区性零售店联盟或是可行的方式

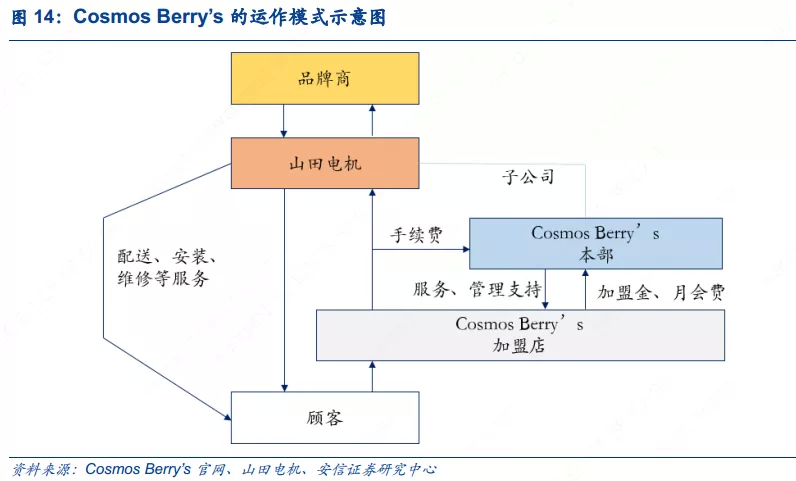

当电商兴起后,线下零售渠道的运营方式也在发生变化。虽然在日本的家电流通中,量贩店、电商已经占据很大份额,但线下渠道相比线上的优势在于,他们在某个社区范围内具备位置优势和人脉资源优势,还可以提供差异化的服务。那么,分散的零售门店如何形成规模化效应?自愿加盟连锁(Voluntary Chain),目前来看是一种可行的方式,而未来竞争的焦点,也从“卖什么”到比拼“卖给谁”。

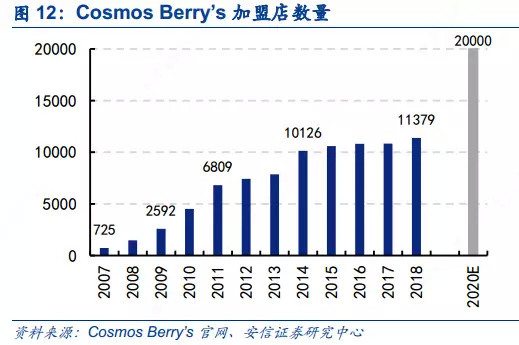

Cosmos Berry’s正在以自愿加盟的模式扩大加盟成员,扩张较为迅速。Cosmos Berry’s成立于2005年,如今是隶属于日本第一大家电量贩店山田电机的零售商组织[6],不经营实体店,专门为加盟的零售门店提供服务。自2007年以来,Cosmos Berry’s在全国扩张迅速,根据其官网信息,目前已经有80个行业的会员,加盟商店达11707个(截至2019年7月31日)。

[6]CosmosBerry’s期初是两家企业的合资公司,山田电机持股51%,丰中电子持股49%。2008年12月,山田电机收购丰中电子49%股权,Cosmos Berry’s成为山田电机的全资子公司。

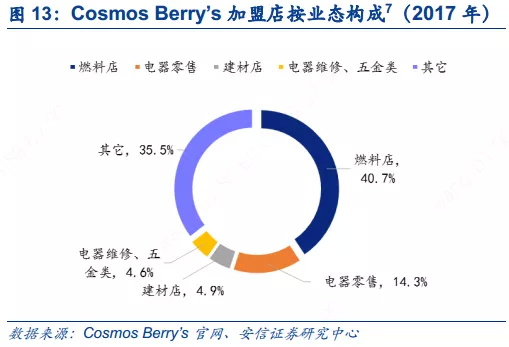

[7]日本的燃料店销售木炭、煤球、油气等,部分店还经营房屋翻新和管道工程。

Cosmos Berry’s的组织运作方式上类似苏宁零售云(零售云加盟店从苏宁进货,共享苏宁的物流、售后),但Berry’s加盟条件相对宽松,且不限于家电行业的零售商。其主要运作模式如下:

Cosmos Berry’s建立以家电为中心的自愿加盟连锁,Cosmos Berry’s向会员店提供服务、产品和其他支持(如传单、宣传材料,IT技术和工具支持,对会员店的管理提供指导等)。Cosmos Berry’s提供各种资源和支持帮助加盟店进行销售,同时在组织内部会有相关的培训和同行交流机会。

加盟Cosmos Berry’s就可以使用山田电机在日本全国的基础设施。作为日本第一量贩店,山田电机在日本47个县均部署有销售基础设施,可提供丰富的产品、送货上门、安装工作、售后维修等。加盟店可直接从山田电机商店购买产品,快速交付,无需自建库存。

加盟店无需更改商店本身的招牌,Cosmos Berry’s也不会强制给予加盟店销售任务。无论加盟店采购的数量是多少,Cosmos Berry’s均会以统一的价格供货。

Cosmos Berry’s为加盟店提供了与量贩店价格、种类相同的产品,加盟店的优势在于可以提供独有的服务,所以能与量贩店区分开来进行竞争。

6.3. “卖给谁”的启示之一:开发前端渠道

在日本电商兴起后,建材类渠道在家电流通中的份额仍能有提升,到2015年,建材类渠道销售的家电规模已经超过专卖店。

建材类渠道的优势主要在于其前装属性。我们这里所指的建材类渠道,在日本被称之为电气材料和房屋设备商店,代表性公司如渡边管道公司、稻叶电器实业公司等。这类公司相当于一个综合性的家居装修公司,一般提供的产品包括管道设备(供水设备、卫生设备、给排水配件、管道材料等)、电气建筑材料(包括电线、照明设备、家用电器等)。在建材类渠道,销售的家电主要是空调、通风扇、照明、电饭煲等。这类渠道在网点布局和规模上不及量贩店,但由于新建或改造老旧房屋可带来家电需求,所以他们仍保持着竞争力。

6.4. “卖给谁”的启示之二:吸引派生客流

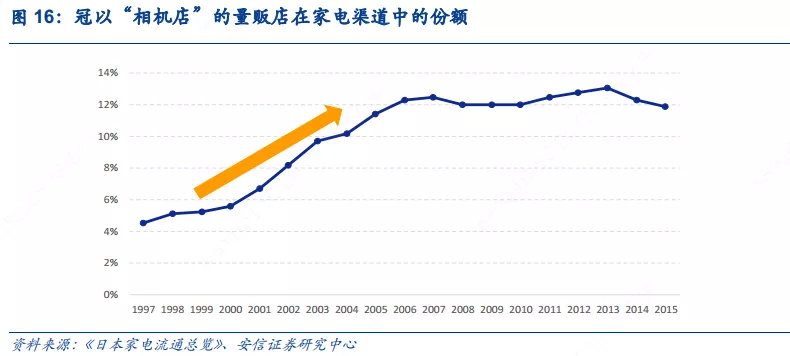

日本TOP4量贩店中,有两家的店名中仍然冠有相机称谓,他们是BicCamera和友都八喜。Bic Camera和友都八喜都是销售相机起家的,实际上现在已经成为综合性的大型电子零售市场,销售各种生活电器、电脑、数码相机、专业摄影器材、化妆品、名牌箱包、手表、运动器材、音响、游戏机,等等,客户可实现“一站式购物”,以此来拉动家电销售。

友都八喜的成功,在于擅长吸引派生客流。我们所指的派生客流,是指顾客并不是专程购买家电而来,但因其他目的进了店,最终却可能形成家电的消费。友都八喜在日本零售业界以“Rail Side战略”而著称。友都八喜第1家门店开设于1975年,现共有23家门店营业,2019财年(2018.04-2019.03)销售规模高达6931亿元,规模仅次于山田电机、Bic Camera和Edion集团。在日本零售业中,友都八喜单店销售额与客单价均为第一。友都八喜“Rail side战略”的成功,在于其很好的利用了铁路人流,并将日常人流有效转化为家电销售。

友都八喜与一般量贩店的不同之处在于:

1)强化“Rail Side”选址策略。相对于一些量贩店采用在郊区重要道路旁开店的“Road Side”策略,友都八喜的门店则大部分开在铁路枢纽,如车站的复合式建筑、高架铁道下,以方便乘坐火车前往的客户。

2)友都八喜单店面积大、业态全,类似综合购物中心,吸引客流能力强于小规模或业态单一的零售店。

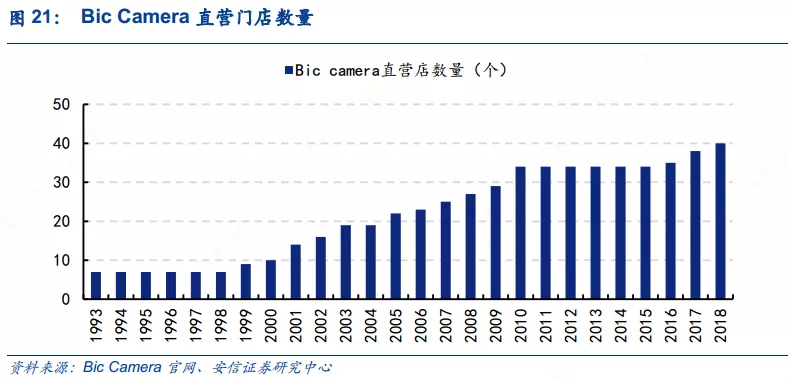

无独有偶,Bic Camera的成功也和友都八喜类似。Bic Camera在日本全国有40家直营店铺(2018年数据),大部分也位于车站附近,均为规模大、全业态的零售商场。与友都八喜有所差别的地方在于,2012年Bic Camera收购了零售连锁品牌Kojima,并由此进入了郊区(2018年Kojima门店数101个),友都八喜目前尚未进入郊区。

Bic Camera和友都八喜的成功,说明吸引派生客流的重要性。要形成家电消费,渠道首先要做的是吸引到顾客进店,有流量才有转化的可能。家电处在普及阶段的时候,“卖什么”很重要,顾客多数具有较为明确的需求,家电渠道要做的就是吸引这些客户;当家电基本普及后,具有明确家电需求的客户变的分散,零售商需要吸引那些需求并不明确的人流,并提高他们的转化率。

7 投资建议

7.1. 投资建议

日本的经验表明,专卖店体系有助于维护品牌商的定价权。在中国三四线、乡镇地区,受大连锁的竞争压力相对小,在该区域渠道完善的企业有望在相当长时间内维持优势地位。从这个角度,推荐渠道覆盖广泛、掌控力强的家电龙头格力电器、美的集团、海尔智家。

渠道形态也会不断发生变化,新兴渠道预示着新的机遇,善于把握新渠道机会、在渠道变革中取得先机的企业,渠道红利会更明显。从这个角度,推荐渠道变革领先、执行力强的美的集团。

家电需求前置,推荐积极开拓工程渠道、受益于精装修占比提升的老板电器,以及持续布局建材渠道的浙江美大。

家电渠道会趋向集中,规模化、专业化是方向。在中国广大的城郊街道和乡镇市场,有很多的区域性零售连锁、商超、夫妻店,苏宁、国美这样的零售连锁巨头还有下沉的空间,我们认为苏宁零售云的模式值得重点关注。

7.2. 风险提示

1、日本家电渠道的变迁有其特定的经济、文化历史背景,大连锁、专卖店、电商的发展趋势在中国的表现不会简单重复,因此历史借鉴有一定局限性。

2、渠道变革是大势所趋,如果企业不能适应新渠道的运作方式,可能导致既有优势的丧失,竞争对手“弯道超车”。

3、家电市场景气度,可能加速或妨碍渠道的变化,对主要企业的盈利状况产生的影响,需具体分析。

扫码下载智通APP

扫码下载智通APP