苹果(AAPL.US):全球消费电子领导品牌,积极向服务类公司转型

本文来自微信公众号“乐平科技视角”,作者:黄乐平、陈旭东。

借鉴意义

成立于1976年,Apple(AAPL.US)作为全球消费电子领导品牌,伴随着全球用户从PC时代走向智能手机时代。本文通过复盘Apple的成长经历,从行业、产品、服务、产业链、销售渠道等维度分析研究成长逻辑,为我国的本土品牌小米(01810)、华为、Oppo、Vivo等发展提供参考借鉴。

发现

成功复盘:科技创新一直是推动公司成长的重要关键因素。从苹果43年的发展历史中,我们看到科技创新一直是推动公司成长的主要推力。Apple II是第一批个人商用PC,MAC是第一批率先采用图形化界面的电脑;iPod是最早的大容量音乐播放器,并和iTunes一起改变了大众的听歌方式;iPhone和APP应用商店,开启了智能手机时代;iPad使平板电脑进入千家万户。苹果的产品总能够在科技领域引领消费电子的技术进步和革新,也同时为公司的发展带来推动力。

近况分析:近年苹果在硬件的领先优势逐步变小,等待5G驱动换机。Apple的主要硬件产品iPhone处于竞争激烈的智能手机行业。尽管软硬件生态相对独立,但仍受到三星、华为、小米、Oppo、Vivo等安卓阵营的冲击。特别是2017年后,智能手机创新趋缓,并逐渐从增量转为存量,对于走高端路线的苹果而言冲击较大,苹果的出货量也被华为超越,掉落至全球第三。2020年我们预计苹果将推出5G手机,有望驱动存量用户换机,苹果硬件出货量和收入有望同比恢复增长。

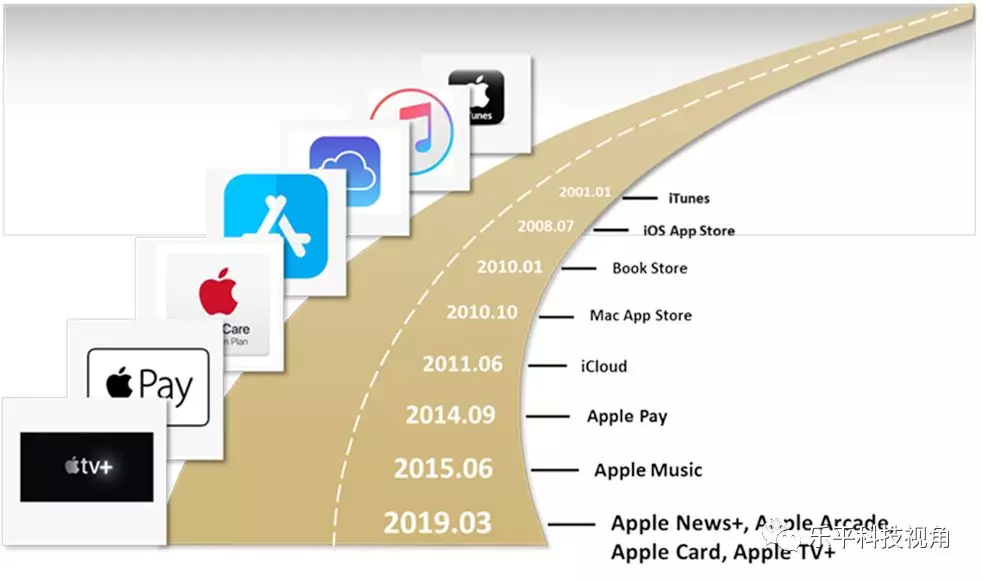

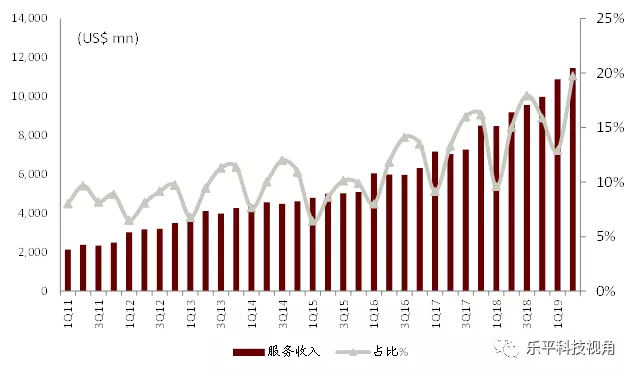

未来战略:加速向服务类公司转型,软硬结合成为未来趋势。苹果拥有全球9亿的存量用户。区别于安卓阵营需要Google的服务,苹果的iOS系统是一个自有的封闭系统,在此系统上提供服务,可挖掘存量用户的价值,搜集用户的信息,对于用户的忠诚度也有正面促进作用。此外,优秀的交互、软件服务和订阅内容也将吸引更多增量用户购买硬件产品形成流量闭环,更高的服务收入也意味着更高的获利能力和估值,也符合苹果的股东利益最大化。5G时代,苹果的“软硬结合”将有望成为公司最大的竞争优势。

财务与估值

苹果来自iPhone的收入约占整体收入的70%,但随着2017年后智能手机市场逐渐饱和,手机从增量转为存量,苹果手机的销量开始下滑,影响了苹果手机的收入成长。而服务收入和AirPods为代表的可穿戴收入则上升很快。

历史上,苹果的估值维持在12倍下一年的P/E,近年由于服务收入占比增大提升至16倍。我们预计5G的到来有望重新驱动苹果的硬件收入,未来公司将软件和硬件并重。

风险

资料来源:Bloomberg,中金公司研究部

图表11:苹果股价、估值Vs事件

扫码下载智通APP

扫码下载智通APP