代工厂出身,跑步基因深植,多品牌发展:体育赛道第三大龙头特步(01368)被低估了

本文来自微信公众号“纺服新消费马莉团队”。

投资要点

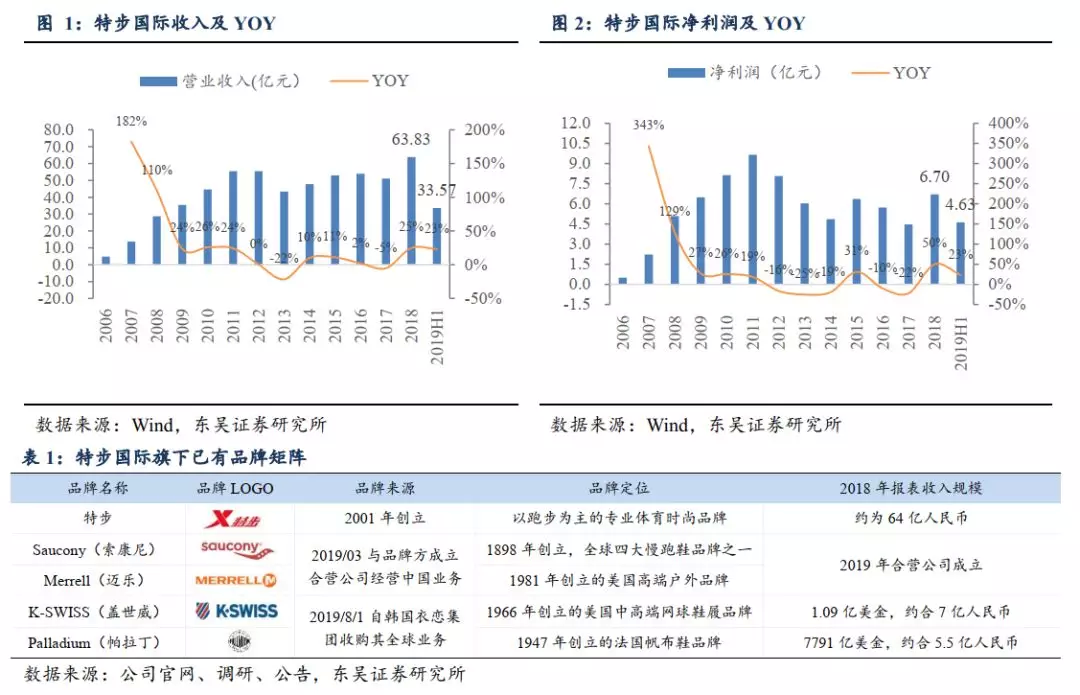

特步国际(01368):代工厂出身,跑步基因深植,现已发展成国内第三大体育品牌,2019开启多品牌发展。历史最早可追溯至1987年,总部设立于福建泉州,以OEM业务起家为多个国际著名品牌生产运动鞋产品,2001年正式成立“特步”品牌转型品牌商,2004年开启多层分销零售渠道以及“期货制”订货模式,2008年6月上市。截止2018年,集团零售收入规模达到122亿元,报表收入/净利润规模达到64亿/6.7亿元,市场占有率约在5%左右,为国内第三大本土体育品牌,截止19H1大货/儿童渠道数量达到6312/650家。2019年开启多品牌战略后,其旗下拥有五大品牌,覆盖大众体育/高端跑鞋/专业户外/中高端网球时尚/帆布鞋等多个细分子领域。

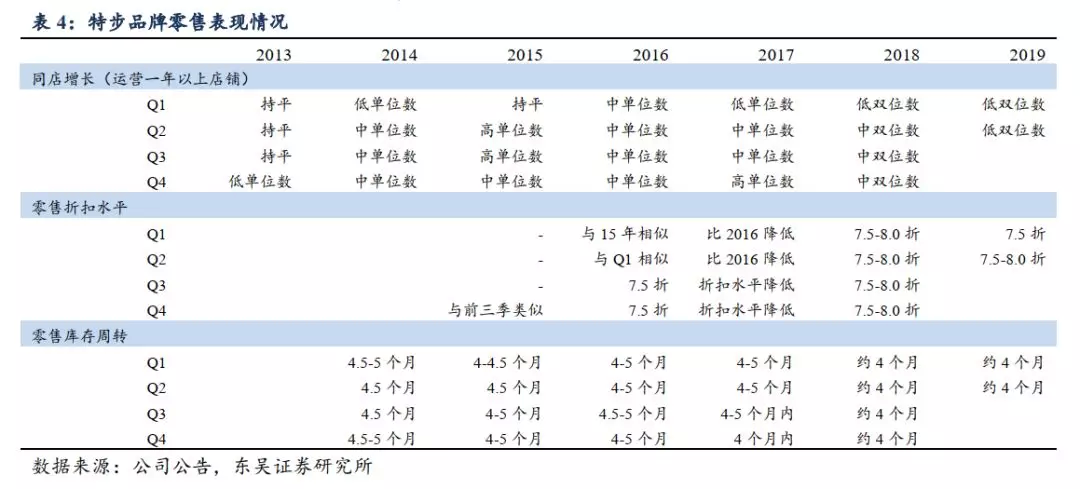

三年改革完成全方位能力进阶:与多数体育品牌一样,特步发展经历了跑马圈地-行业低谷-力行改革-成果释放四个阶段,其中15-17年的三年改革成为奠定公司18、19年业绩表现的重要基础,其包括:1)产品端:专注跑步领域持续研发高性价比产品,搭建从业余到专业差异化需求的“跑鞋矩阵”;2)品牌端:体育+娱乐双轨营销策略,体育方面一年赞助47场跑步赛事+体育明星代言人邀约,牢牢树立第一跑步品牌印象,娱乐营销方面持续更新代言人团队,植入《这就是街舞》、《明日之子》等大热综艺带动年轻消费者购买;3)零售管理:渠道扁平化+433科学发货模式,精细化管理带动零售提效,线下持续提升门店形象及消费者体验,线上专供款+O2O服务带动购买,而受益于上述产品品牌革新以及零售管控改善,特步在三年改革后的2018、2019年零售经营数据表现较前期有非常明显的提升——可比同店增长提升至双位数水平,零售折扣水平也控制在7.5-8.0折,库存周期更下降至4个月并得到保持,体现出全方位能力进阶后的体育龙头风采。

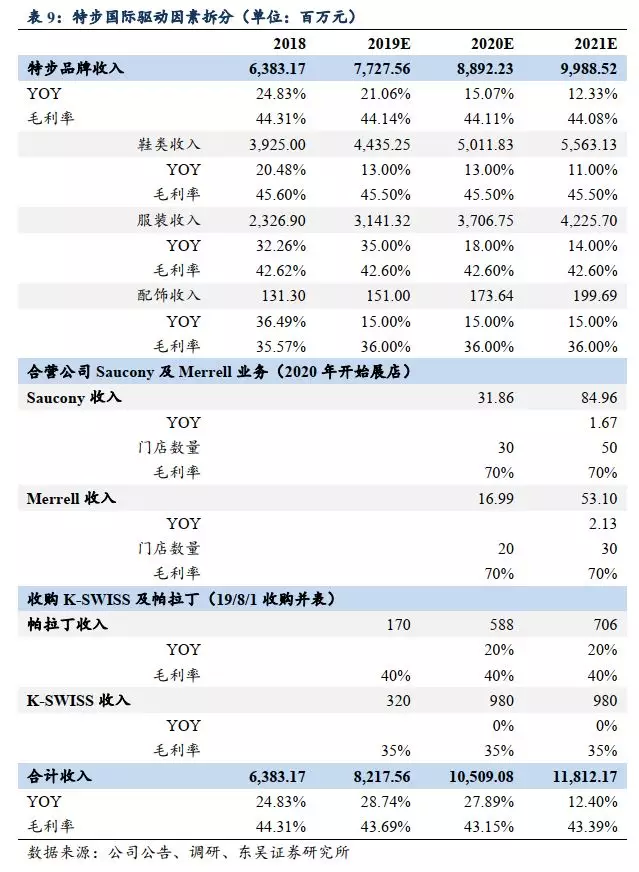

拆分特步未来增长:1)主品牌:19年维持20%收入增长,20、21年增速维持双位数水平,预计利润和收入增速近似;2)多品牌业务方面:合营公司Saucony及Merrell2020年正式展店, 2020年及21年仍在业务初期亏损状态但规模甚微;3)收购KSGB集团后:未来计划通过18-24个月重新定位K-SWISS品牌及产品,同时维持Palladium良性发展,KSGB2019/8/1并表带来约5亿人民币收入,以及1亿元亏损,2020年全年并表带来15亿+人民币收入贡献,利润端不再对主业形成负担。

盈利预测及投资建议:从成长性和估值来看,考虑并购费用影响,预计19/20/21年归母净利同增7%/31%/15%至7.0/9.2/10.5亿元,对应PE仅16/12/11X,作为体育赛道的第三大龙头有所低估,考虑其增长稳定性以及未来业绩发展潜力,首次覆盖给予“增持”评级。

风险提示:1)零售环境遇冷带来销售压力; 2)初涉多品牌运作需要磨合; 3)新品牌培育的风险

特步国际:第三大本土体育品牌,2019年开启多品牌运营

特步国际:代工出身,跑步基因深植,现已发展成为本土第三大体育品牌,2019开启多品牌发展。历史最早可追溯至1987年,总部设立于福建泉州,以OEM业务起家为多个国际著名品牌生产运动鞋产品,2001年正式成立“特步”品牌转型品牌商,2004年开启多层分销零售渠道以及“期货制”订货模式,2008年6月上市。截止2018年,公司零售收入规模达到122亿元,报表收入/净利润规模达到64亿/6.7亿元,市场占有率约在5%左右,为第三大本土体育品牌,截止19H1大货/儿童渠道数量达到6312/650家。2019年开启多品牌战略后,其旗下拥有五大品牌,覆盖大众体育/高端跑鞋/专业户外/中高端网球时尚/帆布鞋等多个细分子领域。

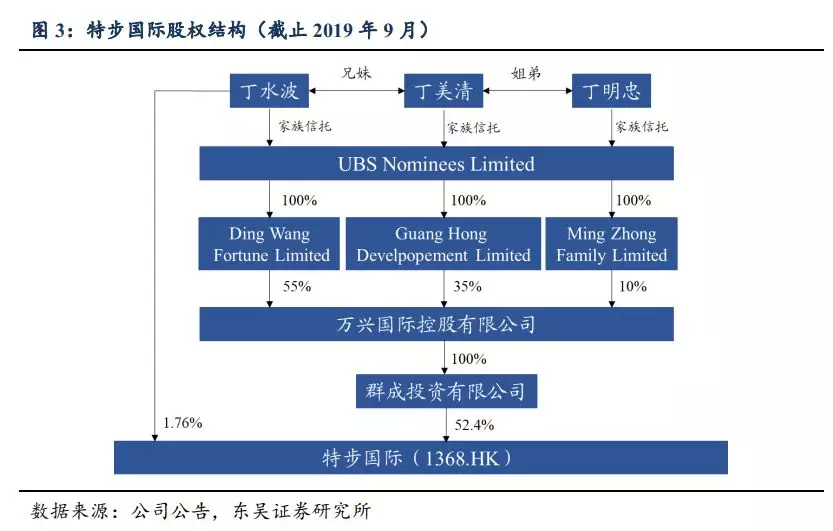

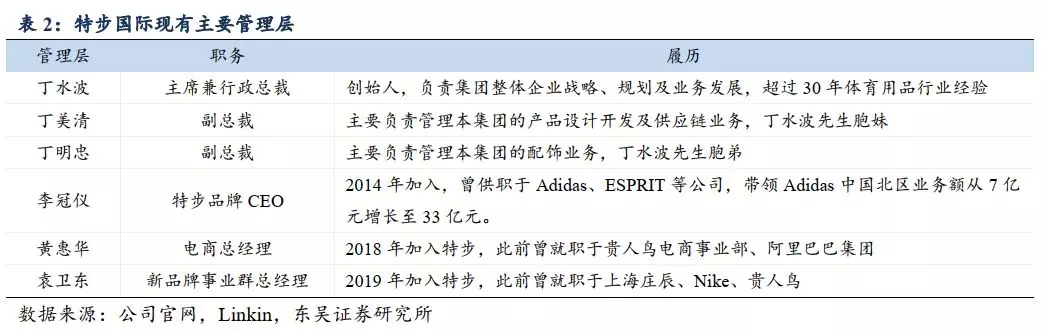

股权集中于丁氏家族,职业经理人助力业务管理。如其他晋江家族企业,特步股权主要由丁氏三兄妹持有,董事长丁水波先生除了通过家族信托在群成投资拥有权益外,截止中报其对上市公司直接持股1.52%,另在中报发布后其连续增持600万股公司股票,当前直接持股比例达到1.76%,因此可视同在54.2%的股份中拥有权益。

管理层方面,除丁氏三兄妹分别在公司内负责战略规划/产品设计开发及供应链/配饰业务工作外,公司2014年自Adidas引入现任特步品牌CEO李冠仪、2018年自阿里引入现任电商总经理黄惠华、2019年引入新品牌事业群总经理袁卫东,高管团队履历耀眼、实战经验丰富。

特步发展历史复盘:三年改革完成全方位能力进阶

与多数体育品牌一样,特步发展经历了跑马圈地-行业低谷-力行改革-成果释放四个阶段:

1)2001-2011年:品牌稀缺、渠道资源充分的发展阶段,包括特步在内的所有服装品牌都在借助经销网络迅速铺开渠道、做大规模,特步亦通过多层分销模式迅速成为第三大国产体育品牌,巅峰期2011年门店数量达到7596家,报表收入规模达到55亿元;

2)2012-2014年:金融危机+海外品牌加速进入中国市场+电商冲击下原有粗放批发模式缺点逐渐暴露,包括体育服饰在内服装行业库存危机集体爆发,本阶段特步收入规模下滑同时应收账款周转天数由11年的63天增加到14年的99天,侧面体现渠道销售低迷致分销商资金压力陡升,品牌陷入增长瓶颈;

3)2015-2017年:开启三年改革,进行品牌重新定位、产品研发加码、渠道升级及零售精细化管理,尤其渠道管理扁平化以及433发货制度改革为公司终端店效、折扣率、库存管理效率带来质的飞跃;

4)2018至今:三年改革成果释放,收入及利润良性增长、周转效率提升,同时2019年开始探索新增长点,开展多品牌业务。

其中,15-17年的三年改革成为奠定公司18、19年业绩表现的重要基础,正如安踏在12-14年由丁世忠主导的零售改革、李宁2015年起由李宁主导的品牌全面年轻化以及零售精细化改革,2015年在董事长丁水波以及外聘如现任大特事业部CEO李冠仪等高管团队带领下,特步开始了大刀阔斧的改革:

2.1 产品端:持续加强跑鞋研发,力争成为中国跑者首选品牌

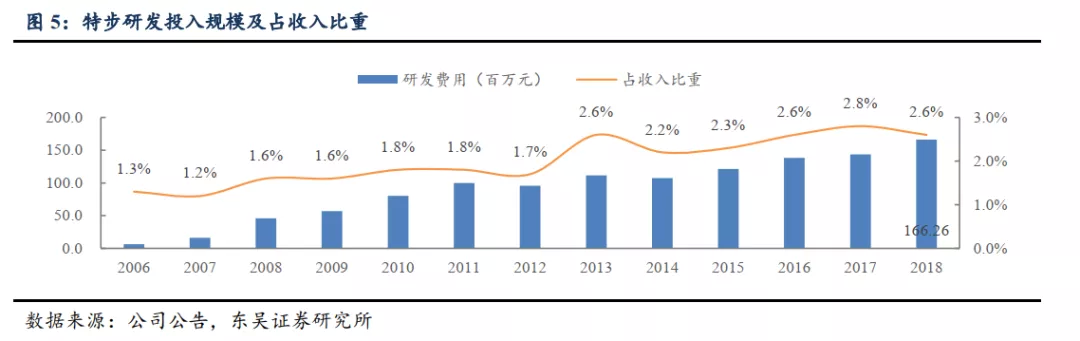

产品:秉承“中国跑者的首选品牌”使命,持续研发高性价比产品。区别于其他体育品牌集中在篮球鞋领域上的资源发力,特步在品牌建立早期即将跑步作为主要品类,2015年后更强调其核心战略地位,在研发上不吝投入:

1)硬件设施配备充分:2015年7月其正式建立特步运动科学与工程实验室,是体育行业首个针对鞋履设计、研发及测试的跑步专属研发中心;

2)团队豪华:由超过40名国际科学家及工程师组成,并与日本东丽、美国陶氏化学、3M公司、英威达公司等国际一流供应商合作进行纤维材料研发,推出包括动力巢、减震旋、气能环等多个核心跑鞋技术;

3)产品矩阵完善,陪伴跑者成长:针对普通跑者、进阶跑者和精英跑者建立了满足差异层级需求的专业“跑鞋矩阵”。

4)高性价比:在注重科技研发同时,特步保持了大众定位下的高性价比,以公司定位专业跑者的竞速160跑鞋(重量仅160克,超强减震)为例,其作为公司最高配跑鞋普通版本定价499元,特别纪念版定价599元。

持续的产品创新和高性价比让特步产品在跑者中深入人心,以2019厦门马拉松为例,根据悦跑圈数据显示,用时2.5-3.5小时通过悦跑圈41KM观测点穿特步跑鞋的跑者占比最高,118名跑者穿竞速160跑进3小时,1200余名跑者穿竞速160跑进4小时。

2019年联合荷兰屋带来时装周首秀,完成运动时尚进阶。除科技性之外,特步近年也提升对产品时尚度重视,2019年其与英国时装品牌荷兰屋开展跨界联名,以“跑出位”为主题策划伦敦时装周首秀,发布“城市跑者”系列产品,将荷兰屋的大胆色彩运用与剪裁特点和本品牌专业技术相结合,令人耳目一新。

2.2 品牌打造:体育+娱乐双轨营销策略,全面提升跑者+年轻消费群体间曝光率

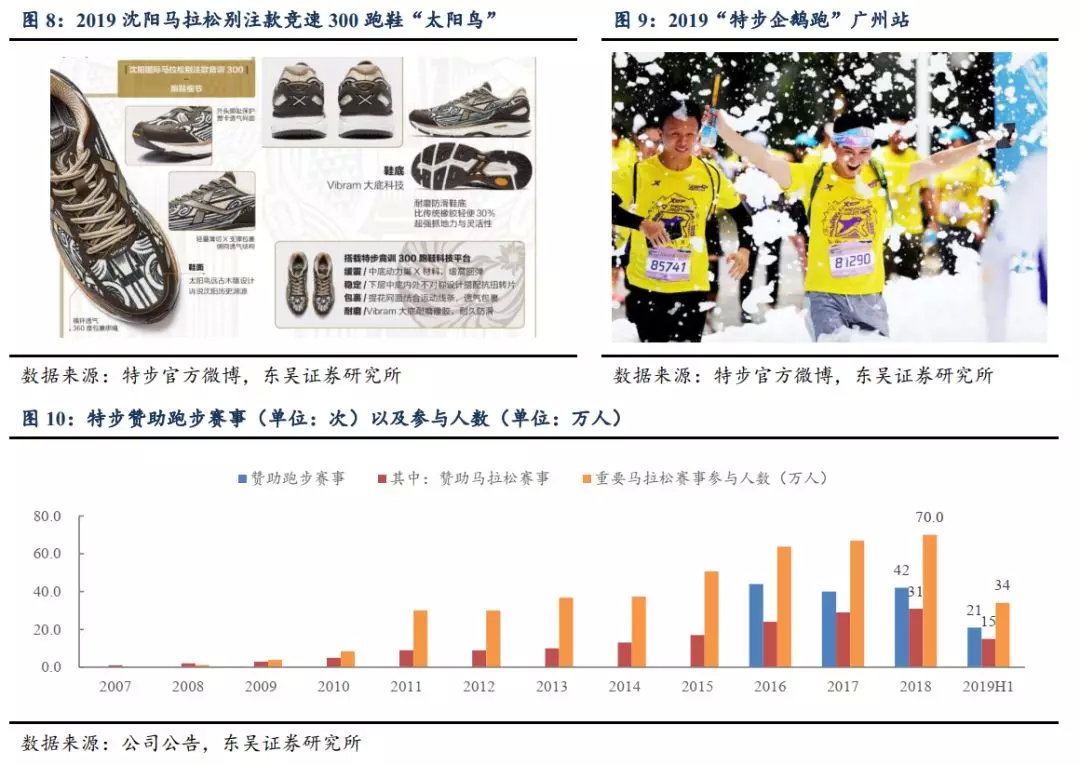

体育营销方面:强势赛事赞助+体育明星代言人邀约,牢牢树立第一跑步品牌印象。自确立跑步为战略品类后,公司在跑步赛事赞助持续加码,赞助赛事数量从2007年的1场提升至2018年的42场,参与人数也从1万人增加至70万+,19年赞助赛事数量预计更多,除了包括厦马在内的重点赛事公司将进行赞助并推出特别款跑鞋外,更从2016年举行“特步321跑步节”、2017年开始与腾讯合作“特步企鹅跑”等趣味跑步赛事;除赛事赞助外,公司更先后邀请谢振业、陈定、许周政等国家短跑名将作为品牌代言人,并与多个马拉松KOL建立赞助关系,提升品牌影响力。

娱乐营销方面:持续更新代言人团队,植入大热综艺带动年轻消费者购买。

特步代言人名单包含老牌艺人及当红流量两大梯队。作为首先开创娱乐明星担任代言人的体育品牌,2002年品牌创立初期即签下谢霆锋,双方合作关系延续至今,公司前后也曾邀请过TWINS、蔡依林、韩庚、桂纶镁等明星担任代言人,目前合约内的代言人包含谢霆锋、汪东城等长期合作艺人,以及分别于17/18/19年签下的演员林更新/偶像男团乐华七子NEX7/演员景甜,其中尤其乐华七子作为2017年的大热网综《偶像练习生》的人气选手,签约后公司围绕其开展了包括直播、门店站台、联名鞋服在内的一系列营销活动,希望拉近与90后、00后消费者距离。

综艺植入方面,近年逐渐由电视冠名转向网综鞋服赞助。特步2008年即赞助湖南卫视看板综艺《天天向上》,作为独家冠名商合作长达7年,此后亦赞助过《奔跑吧!兄弟》《全员加速中》等真人秀节目,增加品牌在大众消费者中曝光度。 2018年作为《中国新说唱》官方指定运动品牌赞助商,因导师MC Hotdog及参赛者多次穿着推广街头生活系列产品,并推出联名鞋履及服装,大获成功,由此其2019年继续赞助了包括《这!就是街舞》第二季(导师韩庚及参赛者每期节目皆穿着特步产品)、《明日之子》第三季(选手训练鞋服全部由特步提供)在内的热门网综,借以推广自身运动时尚产品线。

2.3 零售管理:渠道扁平化+433科学发货模式,精细化管理带动零售提效

品牌与产品提升之外,解决库存问题最重要的仍是零售管理,为了加强对终端销售实际情况的了解和指导,2015年以来公司主要进行以下工作:

1)分销层级扁平化:由原本的多达5级分销变为至多2级,鼓励独家总代从分销商转型为零售商,截止19中报6312家门店中60%为特步40家独家总代理自行开设的直营门店;同时,公司组建了由1000名专业人员组成的零售网络管理团队,直接对6312个渠道提供门店选址及装修陈列、统一吊牌价、产品订购指导、折扣幅度、店员培训等相关决策指引;

2)ERP全覆盖实现数据实时监控:层级扁平化后持续推动所有门店安装ERP系统,以帮助总部监控各店铺每日实时数据,调整发货节奏、折扣策略等,同时零售门店店长可通过手机程序“超级导购”可查看店铺数据、与其他店铺比较经营成果、向分销商及总部零售管理团队反馈对产品和消费者行为的观察、对新产品广告活动提问,分销商也可向集团反馈各地区对产品以及促销活动的反应、对其分销网络内店铺给予鼓励及指示,向集团发送有关产品订单,开设或关闭店铺的要求、寻求增加单店销售的建议,实现品牌与零售端更良性的互动;

3)433发货模式科学控制终端库存:虽仍实行一年4季订货会模式,公司每季产品改为分三阶段发货,第一/第二/第三个月分别发出订购货品的40%/30%/30%,但第三个月的30%将会根据第一个月的销售情况调整生产及发货进度,以提升产品售罄率,而公司充足的自有产能(鞋类/服装自有产能占比46%/13%)让公司的补货周期在7-28天,充分可以实现上述发货节奏;

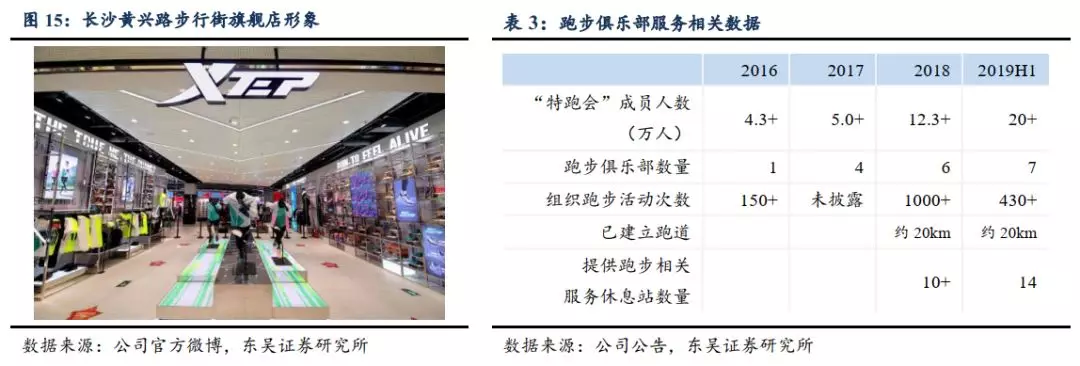

4)提升线下门店形象,建立跑步俱乐部服务会员:截止 2019H1,特步终端门店80%已经改装为国际化运动风格布局,升级为新店铺的零售店平均面积超过105㎡,给予更多陈列及体验空间,同时公司鼓励经销商进驻购物中心,目前购物中心及百货门店占比已达到20%;除常规门店之外,2016年开始推出跑步俱乐部,目前数量已经达到7家,分布在北京奥利匹克公园、南京玄武湖、厦门体育中心等地标性区域,跑步俱乐部内设更衣室及淋浴室、脚型测试及步态分析、奖章刻字及服装印刷、安全讲座及社交跑步活动、跑步训练营及马拉松赛事报名,全方位为会员活动提供便利,截止2019H1,“特跑会”会员人数已经达到20万+。

5)重视电商带来的销售机会:特步电商经历了从2013年创立起经历了三个发展阶段,其中2013-2014年主要作为存货出清渠道,2015年开始推出特供商品(更偏向运动生活,大多为季节性产品或者与市场营销方案或代言人有关),2016年开始实现现有的O2O模式(存货共享),即60%为特步线上专供款,40%为O2O产品,其中后者意味着线上线下同款同价、库存共享,消费者线上下单,公司将安排距离其最近的分销商进行发货,销售额仍归属分销商,特步线上仅收取销售流水一定比例作为手续费,截止2018年O2O业务已经实现独家总代理直营店零售网络全覆盖,由此在做大销售规模同时不损害经销商利益。截止2018年,电商收入已经占到报表收入20%以上(约为13.5亿元),2019H1亦仍保持了30%的高速增长。

而受益于上述产品品牌革新以及零售管控改善,特步在三年改革后的2018、2019年零售经营数据表现较前期有非常明显的提升——可比同店增长提升至双位数水平,零售折扣水平也控制在7.5-8.0折,库存周期更下降至4个月并得到保持,体现出全方位能力进阶后的体育龙头风采。

未来增长点:主品牌巩固跑步优势之外打开篮球市场,多品牌矩阵搭建初具规模

3.1 特步主品牌:篮球战略有望打开新市场,线上、童装发力

特步大货:继续保持已有优势,签约林书豪未来有望发力篮球品类。从特步已有业务来看,线下预计在已有门店基础上(2019H1为6312家)按年净开100-200家左右,并伴有同店增长,加之线上继续以30%速度增长,预计2019全年特步品牌增长速度在20%左右;此外,公司于2019年8月签约林书豪作为新代言人,希望通过合作进一步提升品牌整体知名度,并开发新系列(包括与林书豪联名的专业篮球产品以及生活时尚产品)提供收入增量。

特步儿童:2016业务调整已到位,未来也是业务增长一大亮点。特步历来重视儿童业务,2014年已经建立了首个中国儿童足部健康研究中心,并于2016年将儿童业务进行重大重组调整,整合运营管理特步儿童及成人部门资源,新的特步儿童产品更为接近特步成人运动生活产品,亦提供亲子装系列,材料采购及生产也与成人产品相配合,减少成本以及生产时间。受益磨合逐渐完成,儿童业务已经重新开始展店并快速增长,2018年零售点净增200个达到450个,报表收入同比增长超过50%达到约4.5亿人民币水平(收入占比7%左右),2019H1零售点已达到650个,全年预计将达到800个。

除特步主业发展外,2019年公司亦公布了两大多品牌业务:

3.2 多品牌业务1:牵手Wolverine集团开展Saucony及Merell中国区业务

与美国知名鞋业集团Wolverine设立合营公司开展Saucony及Merrell中国区拓展业务。作为专注跑步领域的专业体育时尚品牌,特步在巩固主业优势的同时一直在寻求合适标的扩充自身品牌矩阵,响应细分个性化市场需求。2019/3/4,公司公告与美国著名鞋业集团Wolverine World Wide合作开设合资公司,于中国大陆、香港、澳门经营经营Saucony及Merrell两大品牌的业务,双方各向合资公司支付1.55亿元初始资金。

Wolverine作为美国代表性鞋履品牌集团,旗下拥有包括Wolverine、Hush Puppies、Keds在内的12个历史悠久、全球高知名度的优质品牌,2018年集团营收/利润达到22.4/2.0亿美金。本次双方合作拓展Saucony和Merrell中国区业务,主要将:

1)加强产品创新:引进已有高端经典产品同时将针对中国人身形及品味提供更多元化的产品组合;

2)优化供应链:特步将对合资公司开放供应链资源;

3)营销资源共享:特步的马拉松体育营销及跑步俱乐部营销也将开放给新品牌;

4)更优质的渠道资源对接:包括线上线下更成熟的渠道运营经验对接,线下将着重推动两品牌在内地一二线城市购物中心开业,并扩展香港及澳门的业务点。

而对于本次合作设计的两大品牌Saucony和Merrell:

Saucony:全球四大慢跑鞋品牌之一,天猫旗舰店已营业,预计2020Q2开启线下实体店展店。Saucony是1898年创立的美国跑步鞋品牌,以其专业质量及领先技术跻身全球四大慢跑鞋品牌(Saucony、Asics、Brooks、New Balance)之一,2012年由Wolverine收购。本次合营公司成立后,2019年7月天猫旗舰店已开始试营业,主力产品价格目前集中在800-1200元,目标中高端市场,可满足竞速、缓震、支撑、越野等多种专业及业余跑者需求;除高端经典系列,目前研发团队亦已针对中国市场开发500-800元价格带鞋类产品并设计服装系列,该等产品预计将在2020Q2随首家直营实体店开设正式开启销售;从开店计划来看,Saucony预计将在2020年4-5月开始于一线城市展店,全年展店数量计划在30-40家之间。

Merrell:专业户外运动装备品牌,2020Q3正式展店。Merrell是1981年创立的美国专业户外品牌,1997年由Wolverine收购,目前在全球超过133个国家设有旗舰店,产品主要以专业户外徒步鞋以及都市动感两大系列为主,鞋类吊牌价集中在700-1000元,并有少量户外服装。目前其电商运营权仍在独立第三方手中,预计2020年收归合资公司运营,同时预计2020Q3起陆续于内地一二线城市铺设线下门店20-30家,希望通过丰富产品种类捕捉内地户外市场消费潜力。

合营公司发展前期投入规模可控,对主业未有过多负累。总体来看,合营公司采取稳扎稳打的发展方式,考虑已有开店计划以及Saucony及Merrell较主品牌更高的月店效水平(产品单价更高),我们预计合营公司2020年收入规模在5000万元左右,亏损规模大约在2000-3000万元左右,若品牌推广顺利,2021年有望实现盈亏平衡,2022年开始有望陆续对特步产生利润贡献。

3.3 多品牌业务2:收购K-Swiss及Palladium品牌全球业务,发力中国市场

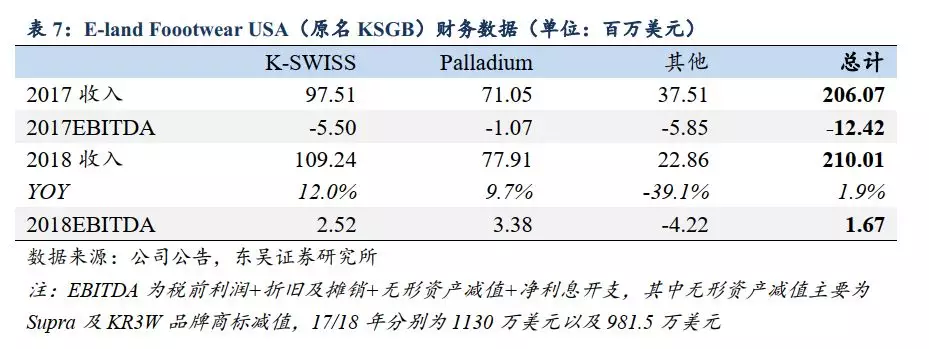

2019/8/1完成收购K-SWISS及Palladium品牌全球业务。除经营Saucony及Merrell开始多品牌运营外,特步2019年5月发布公告,旗下全资附属公司计划自韩国衣恋集团以自有资金2.6亿美金(约合17.5亿人民币)全资收购E-Land Footwear USA,从而取得K-Swiss、Palladium、Supra等品牌的全球业务所有权。截至2019/8/1,本收购事项已经完成交易并开始并表。

3.3.1 美国老牌网球鞋履品牌,收购后对其中华区业务寄予厚望

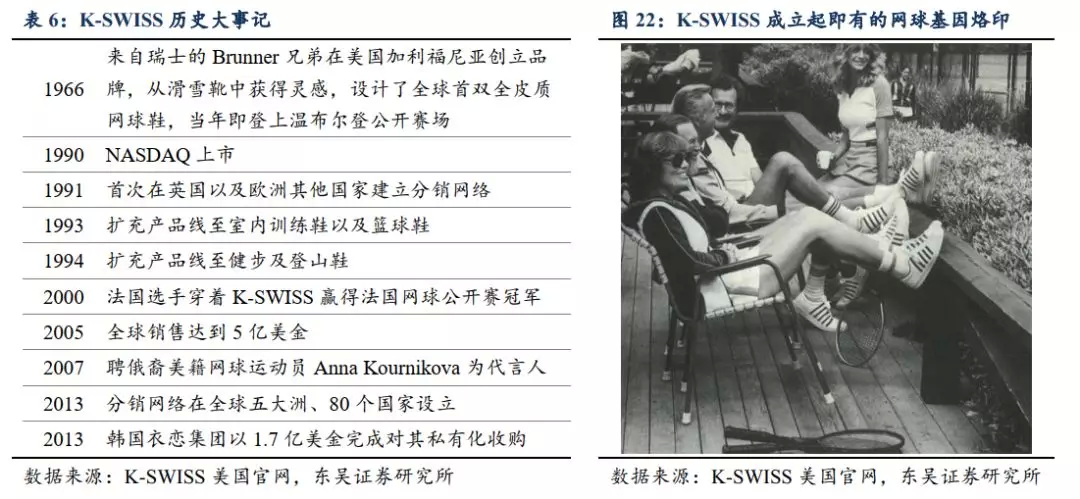

K-SWISS:美国老牌网球鞋品牌,2013年由韩国衣恋集团收购。K-SWISS是1966年创立于美国加利福尼亚的传统鞋履品牌,也是全球第一个制作全皮质网球鞋的品牌,始终致力于高性能网球鞋、休闲及健身鞋履的设计及销售,满足世界级运动员以及潮流达人追求高性能的需求。其一度作为NASDAQ上市公司全球销售规模达到5亿美金,但此后受到品牌老化影响销售规模萎缩、连续亏损,2013年被衣恋集团以1.7亿美元价格私有化。

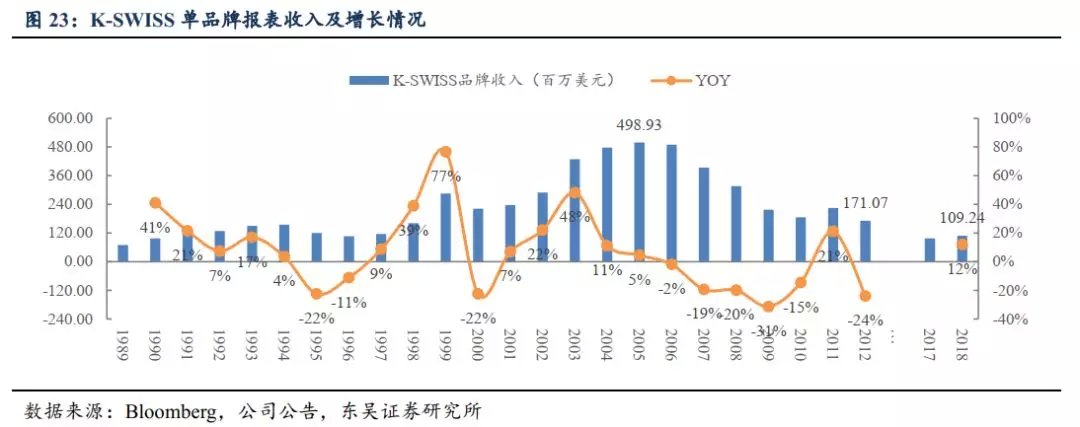

衣恋收购后K-SWISS亚洲业务未见起色、全球业务有所萎缩。2013年完成收购后衣恋集团针对K-SWISS管理层进行了大规模更换,也在亚洲业务上做出诸多努力,包括在韩国市场试水服装产品线、先后聘请姜素拉、朴宝剑、WANNA ONE、车银优等当红演员及偶像团体成员作为代言人等,K-SWISS整体发展仍显平淡,尤其一直未成功打入中国大陆市场。截止2018年,该品牌全球收入规模/EBITDA分别达到1.09亿/252万美元,销售额中北美/亚洲/欧洲分别占60%/25%/15%,大部分仍通过批发模式销售;定价方面,目前海外款式鞋品500-700元为主力价位段,服装中短外套价格在600-800元,卫衣主力价位段在500-600元,运动裤价格则在400-500元之间。

特步对K-SWISS寄予厚望,收购后期待通过18-24个月重新定位激发品牌活力,打开中国市场。不同于衣恋集团旗下品牌众多、人才及资源分配不足,K-SWISS作为特步首次进行全球业务收购的品牌受到内部的高度重视,具体来看发展计划:

1)发展中心转移至亚太地区:K-Swiss总部从美国转移到亚洲以降低成本;

2)重新对品牌进行定位和包装,加大产品研发投入:产品上保留其网球DNA,减少SKU、针对性地做好经典款延伸设计,提升产品品质、加大服装占比,目前已聘请相应设计团队,预计18-24个月后有全新品牌形象及产品线推出;

3)与特步已有供应链进行整合,提升产品品质;

4)渠道上重视直营渠道的力量:新产品及形象推出后将会首先在国内开设旗舰店,国内旗舰店成功后会进一步辐射亚太其他地区以及美国等地。

作为本身有强品牌底蕴及一定销售规模的品牌,K-SWISS在2021年前以及将维持现有生意规模及销售模式,期待品牌重新定位、渠道铺设正式展开后的发展前景,作为储备品牌预计4-5年后开始为特步贡献增量利润。

3.3.2 Palladium:法国经典帆布鞋品牌,计划联合E-LAND维持原有业务模式

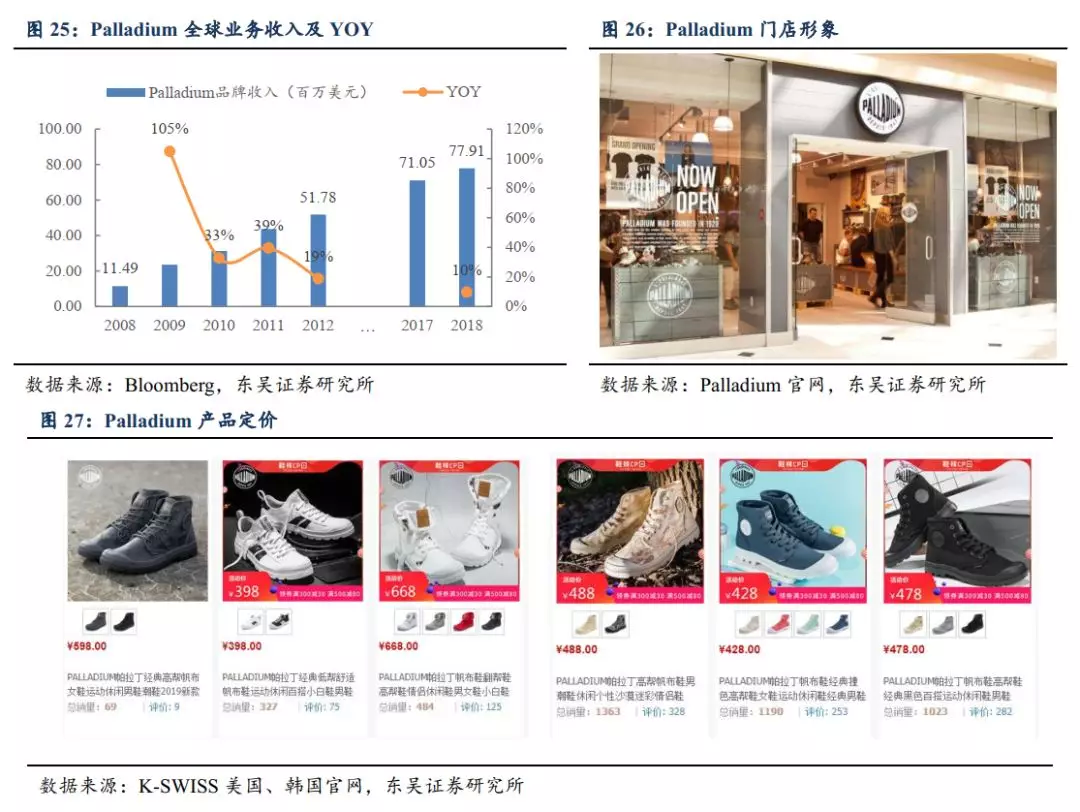

Palladium:大中华区增长势头良好,将维持现有发展势头持续产生利润贡献。Palladium是1947年创立于法国的军靴品牌,后逐渐发展成带有军靴元素的时尚休闲鞋履品牌,目前在全球超过80个国家拥有超过20000+销售点,主力价位段在400-700元,2017/18年全球业务收入分别达到7105/7791万美金(基本为批发),EBITDA分别为-107/+338万美金;其目前在大中华区有大约150家代理门店,大中华区也一直作为其近年增长的主要动力(近3年增速都在30%上下);考虑到其增长势头及盈利表现较好,其未来主要工作在于增加服装产品占比以及加大广告投入,并以亚太为业务重心,在与国内代理商(衣恋集团负责)继续合作的同时开设直营店。

3.3.3 收购对19年业绩带来约1亿元影响,20年起KSGB预计保持盈亏平衡

收购费用以及Supra及KR3W品牌重组费用给2019年利润带来1亿元影响。KSGB已于2019/8/1并入特步报表,在披露了K-SWISS及Palladium两大品牌的发展计划同时,特步也表示将寻求买家卖出街头潮牌Supra及KR3W,该俩品牌由于连续亏损已17/18年连续计提商标减值损失,本次计划卖出后特步对其计提6500万人民币费用(其中包括5000万存货减值,及其他人员遣散等费用),加之收购KSGB的审计、法务等费用3500万人民币,虽K-SWISS及Palladium品牌微有盈利,仍将对特步2019年报表带来1亿人民币左右影响。

2020年来看,由于Supra及KR3W已停止生意并完成存货计提,不会再对特步报表产生负面影响,Palladium业务收入及利润仍将良性增长,因此K-SWISS虽在18-24个月内仍处于品牌重新定位的投入期,KSGB仍可以Palladium的利润弥补K-SWISS的资金投入,争取KSGB公司整体盈亏平衡,不对特步主业造成负担。

财务分析:稳定的盈利能力和周转表现

收入端:稳坐国内第三大体育品牌,18、19年增长势头明显。作为晋江体育代表公司规模维持在国内第三大水平,特步2018年达到63.8亿元,受益三年改革18、19H1收入增速分别达到25%/23%,作为具有一定零售规模的大众品牌(2018年零售规模122亿),增长表现已十分亮眼。

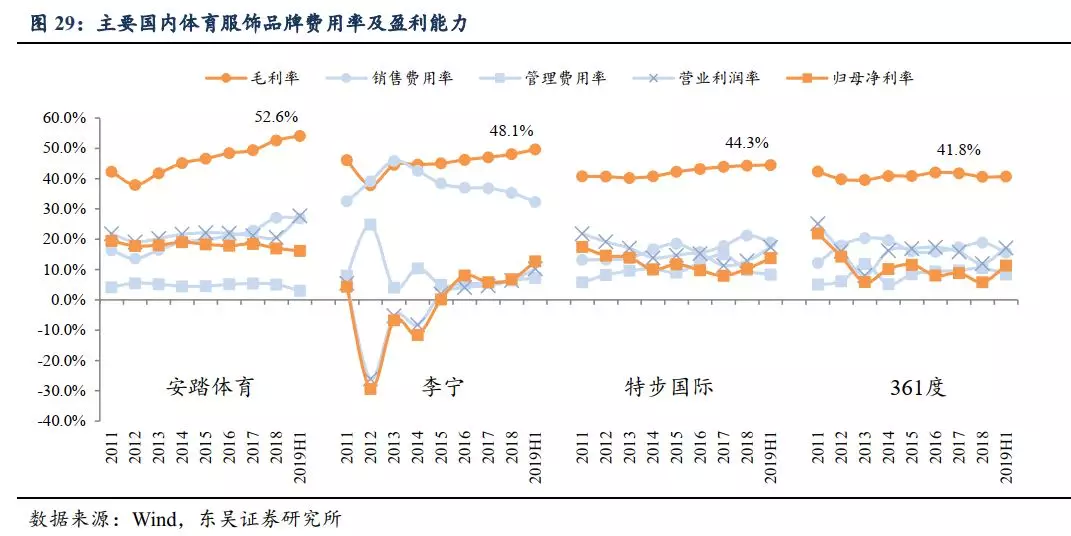

由于独家代理模式毛利率低于安踏、李宁,三年改革过后费用率有效下行。特步鞋类产品加价倍率一般在4.4-4.7X,服装类则在4.3-4.4X之间,与其他国产运动品牌相若,但由于线下基本全批发模式+独家代理制度,总代拿货折扣率在3.8折,较其他品牌略低,致毛利率低于安踏、李宁;盈利能力方面,受益零售折扣改善带来的毛利率提升,以及三年改革结束后收入增长明显、规模效应体现,由此费用率有效下行,带来18相对17年归母净利率提升,达到至10.3%,高于李宁及361度,2019H1来看,利润率与18H1持平,展现了进入营运正轨后稳定的盈利能力。

从利润绝对值来看:始终保持正向盈利,但12-17年先后受到库存危机以及三年改革影响波动,18-19年开始呈现稳定状态,2018年归母净利规模达到6.6亿元,同比增长61%(与17年一次性回购15/12/31前产品产生1.2亿费用导致基数较低有关),2019H1归母净利则与收入实现同步增长23%。

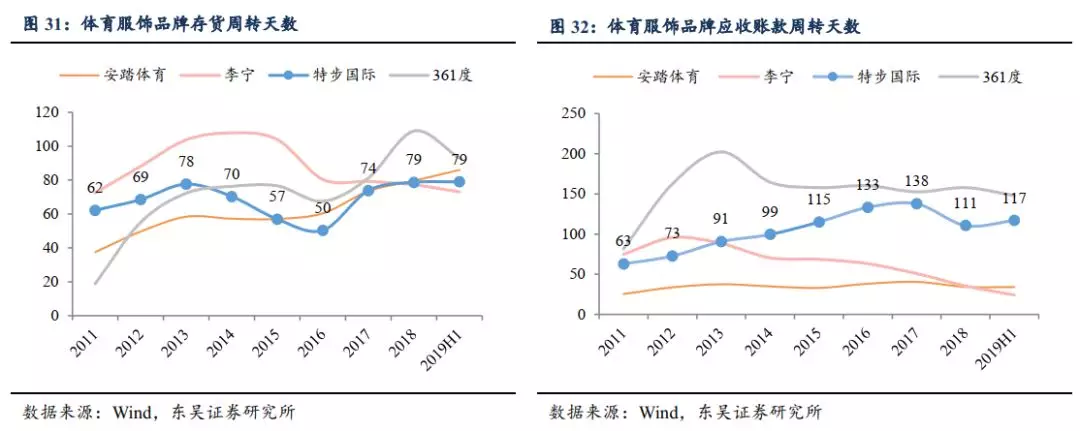

周转:账期恢复稳定,侧面体现终端库存健康。由于公司线下为全加盟模式,应收账款周转天数更反应终端实际情况,11-14年行业整体承压,周转天数亦连年升高,而15-17年考虑到总代理转向零售商需要承担直营店大部分资本费用,故适当对其放宽账期,致17年应收账款周转天数攀升至138天,18年改革已整体到位,终端库存也稳定在4个月水平,由此账期回归120天,未来预计亦稳定在该水平。

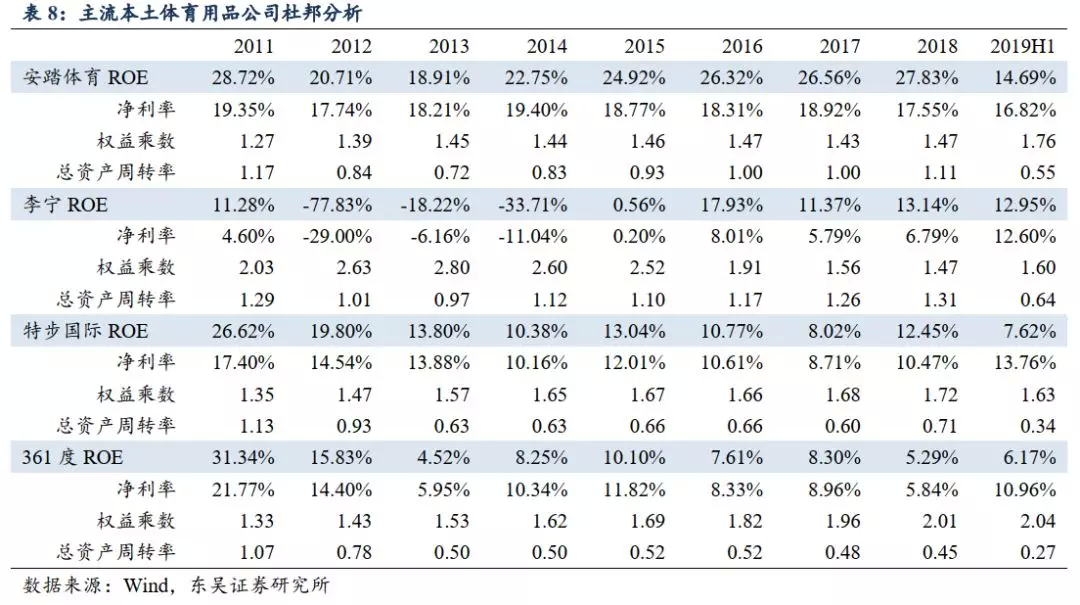

ROE:利润率及周转效率回升带动ROE上行。改革完成后的特步在2018年实现了净利率及周转效率的双重提升,带动ROE回升至12.5%。横向来看,安踏、李宁、特步近年都处在利润率回升、周转效率提升的状态中,体育行业整体繁荣,龙头从中更为受益。

盈利预测与投资建议

拆分特步未来增长:

1) 主品牌:19年维持20%收入增长,20、21年增速维持双位数水平,预计利润和收入增速近似;

2) 合营公司:2020年正式开始直营展店,2020年及21年仍在业务初期亏损状态;

3) KSGB :2019/8/1并表带来约5亿人民币收入,以及1亿元亏损,2020年全年并表带来15亿+人民币收入贡献,利润端不再对主业形成负担。

从成长性和估值来看,考虑并购KSGB为19年带来的影响1亿人民币亏损影响,预计19/20/21年归母净利同增7%/31%/15%至7.0/9.2/10.5亿元,对应PE仅16/12/11X,作为体育赛道的第三大龙头有所低估,考虑其增长稳定性以及未来业绩发展潜力,首次覆盖给予“增持”评级。

风险提示

1)零售环境遇冷带来销售压力:若出现经济增长放缓或贸易摩擦加剧情况,可能影响消费信心,从而影响渠道提货热情,致各品牌销售增长不及预期;

2)初涉多品牌运作需要磨合:2020年将启动Saucony以及Merell的渠道建设,该两品牌定位较特步主品牌更为高端,线下渠道也主要通过直营进行,迈入全新运营领域会对特步的产品企划、品牌宣传以及零售运营能力带来全新挑战;

3)新品牌培育的风险:未来18-24个月将对K-SWISS进行全新定位后启动中国市场销售,由于K-SWISS此前缺少服装品类产品、同时国内认知度需要进一步培育,令需兼顾原有K-SWISS及Palladium全球业务,对公司运营能力提出更高要求。

扫码下载智通APP

扫码下载智通APP