“大空头”斩仓出局:选对了方向,押错了时间

本文来自“万得资讯”。

2017年初华尔街一群大空头集结做空美国商业地产,判断未来会有一大批零售商店关门倒闭。这两年证明他们当时的判断是正确的,但押注的时间早了点,今年不得不斩仓出局。但这才刚出局,高盛又判断,做空时点真的到了!

2017年开始,美国人越来越倾向网上购物,许多购物中心陷入“垂死挣扎”。大空头开始瞄准商业地产,它们判断有些商场可能很快就会陷入债务危机,就像08年次贷危机一样。

这些大空头中,亿万富翁David Tepper组成的Alder Hill Management最为引人注目,17年底,他持有的风险最大的两类CMBS空头仓位飙升至10亿美元。Alder Hill在报告里提到,“这些购物中心正在消亡,我们看到业绩的转变前景非常有限,我们预计2017年是一个转折点。”

Alder Hill并不是唯一做空的大佬,在金融危机前夕做空CBS的德意志银行亦看空商场,还推荐购买信用保护的BBB级票据。摩根士丹利也是看空队伍中的一员。

当时确实出现违约苗头,如西尔斯百货(Sears)、J.C. Penney(JCP.US)和梅西百货(M.US),这些商家若大规模关店,对CMBS是灾难性打击。最坏情况下,BBB级票据损失可能高达50%,BB级则高达70%。

然而世事弄人,这些大佬判断对了方向却提早进场了。做空者赌大规模商店破产、关门会导致商场商业抵押债券指数(CMBX)下跌,但是结果并没有按计划发展。

虽然大规模关门、破产,但是商场的抵押贷款并没有大规模违约。因为联邦基准利率一直维持低位水平,所以这些商业贷款的利息非常低,即使企业破产了,商场依然可以支付租金费用。

而且为了避免做空机构的穷追猛打,商场在选择租户时也变得更加灵活,出租对象选择了更多的非传统零售商,比如医疗保健中心、健身房、小型工作室等等,这样可以减少商场大面积空置。

所以CMBX指数,在17年对冲基金大规模开始做空时出现过一阵急跌,但是他们期待的持续大跌并没有出现,2018年开始缓慢反弹,今年继续攀升,目前已经回到17年对冲基金开始做空的点位。

对冲基金做空成本是每年3%,也就是说做空对象不涨不跌也要损失3%的费用,现在不跌反涨,损失成本就更高了,所以17年开始做空的那一波对冲基金在19年大多选择斩仓离场。

据WSJ报道,19年夏,Alder Hill旗下做空CMBS的基金至少损失3亿美元,已经申请清盘。

就在两年前进场的对冲基金认栽出局的时候,高盛发布研报:CMBS将是美国市场难得一遇的做空机会。研报指出,美国商业地产价格已经达到高位,和其他固收产品(如CDX IG)之间的息差缩小,和CMBS现金债券间的息差则更窄。如果市场进入广泛的“抛售模式”,或商业地产趋于走弱,做空将获利匪浅。

2019年美国商业地产情况确实更加糟糕。美国最大连锁百货商店之一杰西潘尼(JC Penney)公布财报显示,2019-2020财年第一季净亏损从上一财年的7800万美元扩大至1.54亿美元,净销售额则下降5.6%至24亿美元。

诺德斯特龙(Nordstrom)财报显示,净销售额同比下降3.5%至34亿美元,净利润也从一年前的8700万美元大幅降至3700万美元。

柯尔百货(Kohl's)同样面临困难。该公司一季度财报显示,销售额和净利润双降。

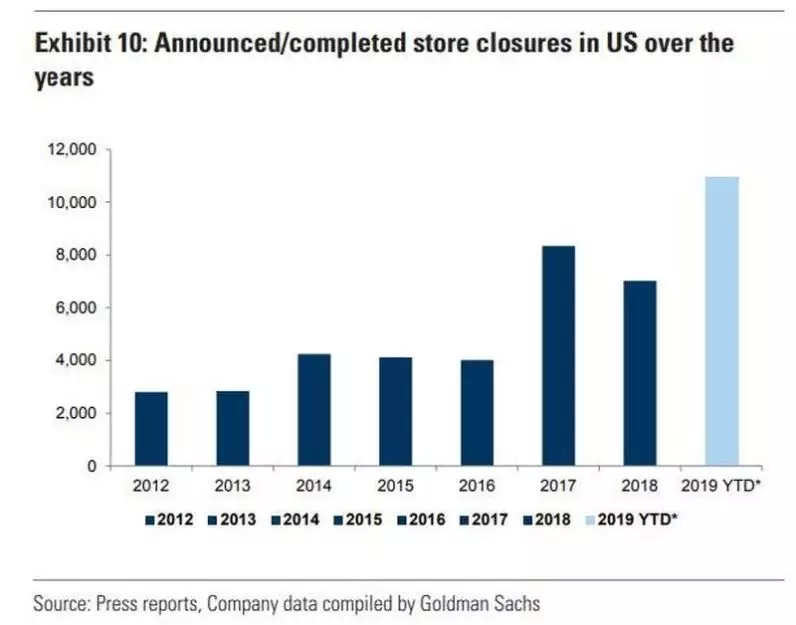

截至4月初,美国零售商已宣布关店5994家,新开设2641家。相比之下2018年关店5864家,开设3239家。今年以来关店数量已超过2018年总和。据其预测,到2019年底,美国实体零售业关店数量将达到1.2万家左右。

房地产数据商Reis的数据显示,截至2019年4月底,美国大型购物中心的空置率为9.3%,创2011年以来最高。而伴随空置率上升及租金下降,当零售商支付给购物中心的租金收益不足以偿付利息,需要商业地产商补偿时,CMBS面临着成为次级贷款的风险。

高盛就建议投资者做空AAA级CMBX指数,来对赌商业地产抵押贷款的违约风险上升并爆发。

CMBX指数是一种信用违约互换协议(CDS),由25个层级的CMBS组成,用于反映CMBS市场的健康情况,每6个月重构一次。若发生本金不足、利息不足以及本金减记的情况,则被视为CMBS违约。

Trepp的数据显示,CMBX 6系列的贷款中,40%多来自零售商业地产。因此,购物中心租金下滑导致无法偿还本息、商业地产资产价格下跌等都会对其构成风险。

除高盛外,对冲基金Canyon的联席董事长弗里德曼(Josh Friedman)也曾透露,正用超过10亿美元在做空CMBX指数。

一个空头倒下去,千万个空头扑上来,只是应了那句话,提前三步成烈士,提前一步有肉吃,高盛这次入场的时间点是否正确还有待时间检验。

扫码下载智通APP

扫码下载智通APP