光大证券:政策驱动转向市场驱动,新能源汽车行业应关注哪些标的?

本文源自“EBSCN电新研究”微信公众号。

投资要点

政策驱动向市场驱动转变

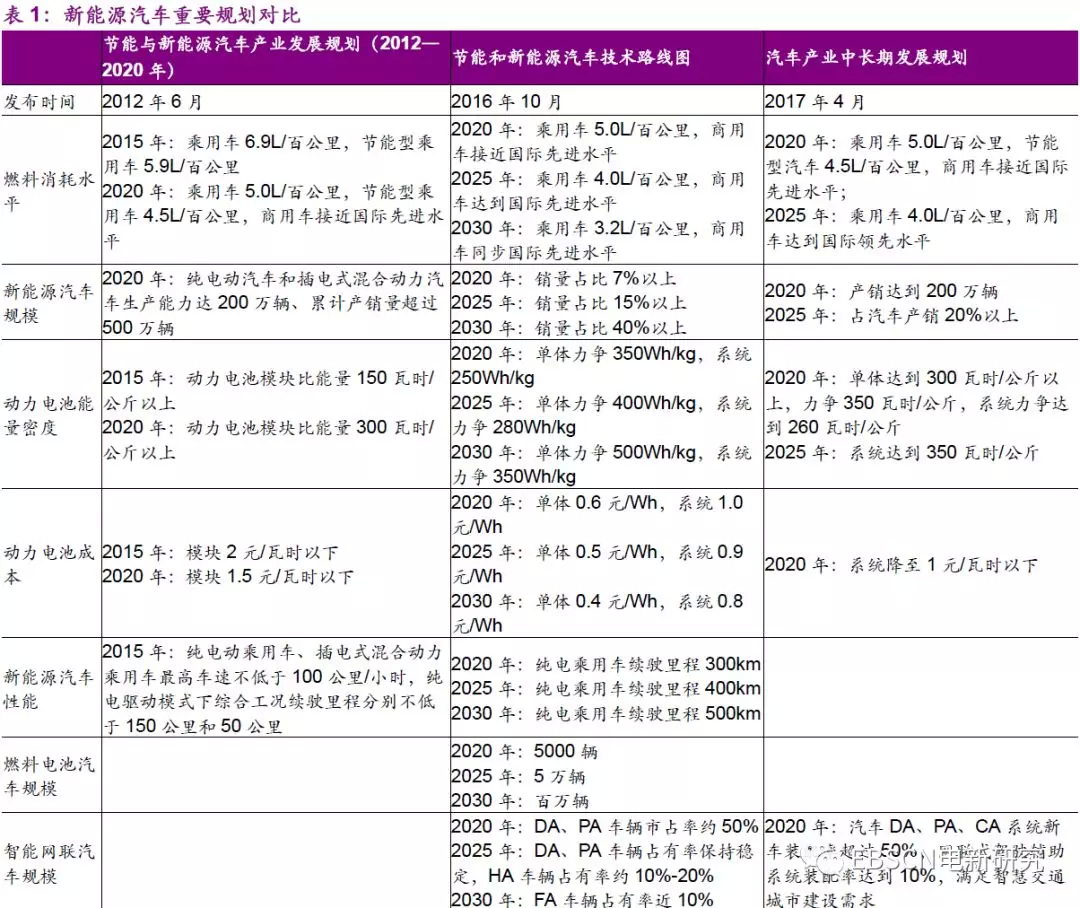

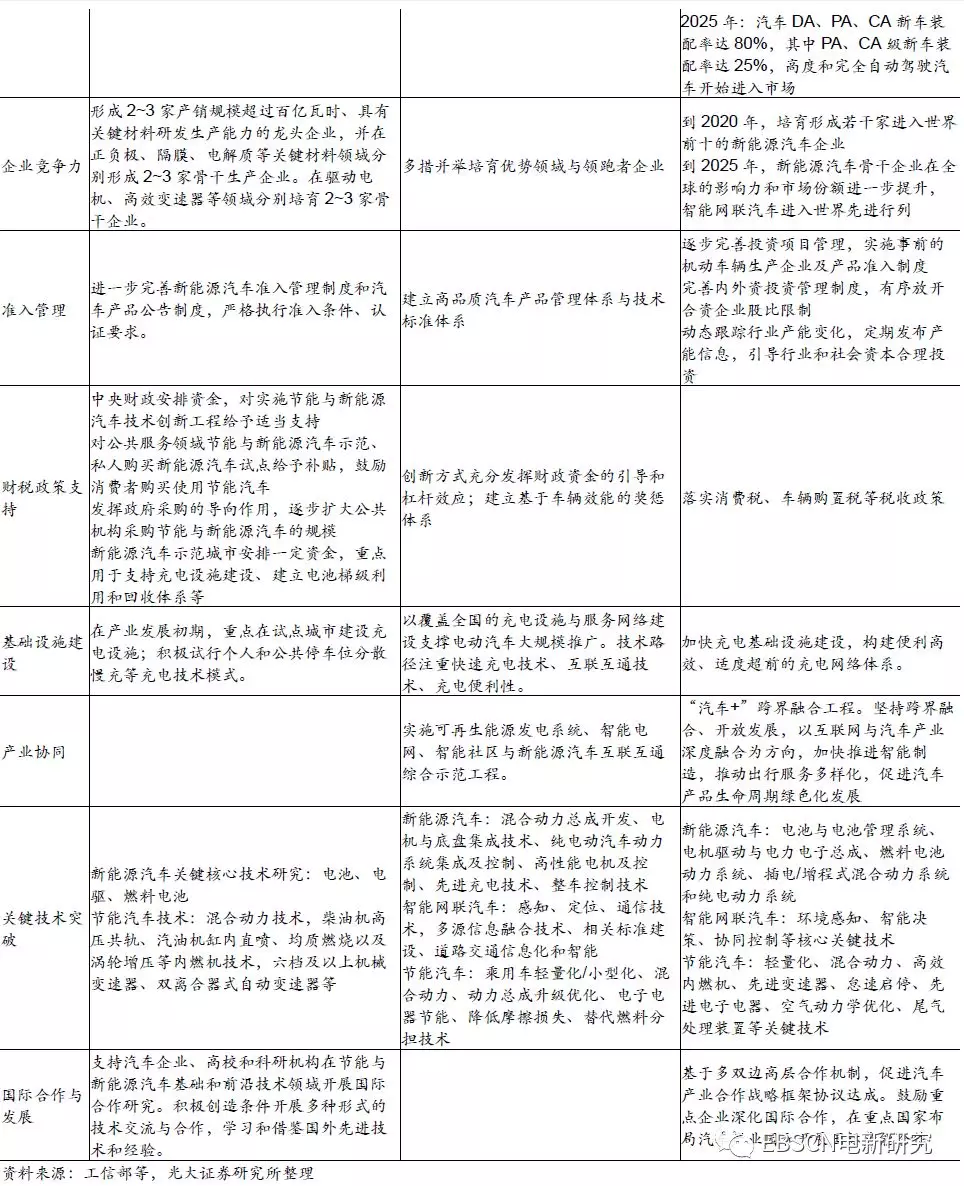

我们梳理了三个规划型政策文件,分别是《节能与新能源汽车产业发展规划(2012―2020年)》、《节能和新能源汽车技术路线图》和《汽车产业中长期发展规划》,可以看到新能源汽车行业由政策驱动逐步向市场驱动转变。展望未来,市场将起决定性作用,企业的自主选择权将增强,产品及技术路线的多样性将增加,纯电动乘用车、燃料电池商用车及智能网联汽车都会是重点方向。

新能源汽车:稳步推进,市场化程度提升

2020/2025/2030年新能源汽车的销量目标是占汽车总销量的7%/20%/40%。在三个文件中,对动力电池的能量密度、成本及新能源汽车的续驶里程也设定了目标,其中能量密度、续驶里程是新能源汽车补贴的参考指标,随着补贴政策的退出,预计未来将会淡化这些指标,企业将会根据市场需求来自主决定技术路线、产品性能等。

智能网联汽车:重点推进,鼓励电动车智能化

我们认为下一阶段的新能源汽车产业规划将升级发展思路,协同我国在互联网、通信等领域的优势,促进新能源汽车智能网联化,进而构建绿色智慧出行生态。在人工智能和5G通信等技术的支撑下,智能网联汽车技术步入快速有序的发展阶段。《车联网(智能网联汽车)产业发展行动计划》提出到2020年车联网用户渗透率达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上。

基础设施:继续完善,助力新能源汽车发展

(1)充电难、充电慢一直都是制约新能源汽车推广的重要因素,预计未来将继续加大充电环节的投入;随着电动汽车保有量的增加,新能源汽车与电网及风电、光伏能源的融合也将愈发广泛。(2)高速可靠的无线通信网络、道路智能化等是智能网联汽车推广应用的前提,未来将推进道路基础设施的数字化改造。(3)从制氢、储氢、加氢,每个环节都存在不同程度的安全或技术难题,燃料电池汽车的推广应用必须要解决这些问题。未来应该更加重视氢气制储运、加氢站的建设等环节。

投资建议:

建议关注三条主线:(1)新能源汽车产业链的优质企业,例如比亚迪、宁德时代、恩捷股份、当升科技等;(2)智能网联产业链的优质汽车零部件企业,例如均胜电子和德赛西威等;(3)基础设施环节的优质企业,例如特锐德等。

风险分析:

新能源汽车行业政策变动风险;技术路线变更的风险;市场竞争加剧的风险。

目录

过去几年,我国新能源汽车行业取得了长足发展。我们梳理了与新能源汽车相关的三个非常重要的规划型政策文件,对其中的思想脉络进行分析,并对未来的发展方向进行一些展望。

《节能与新能源汽车产业发展规划(2012―2020年)》:下称《发展规划(2012年版)》,发布于2012年6月,该文件阐述了2020年之前我国节能/新能源汽车的指导思路、发展愿景、主要任务及保障措施等。

《节能和新能源汽车技术路线图》:下称《技术路线图》,发布于2016年10月,该文件由1总报告和7个分报告组成,除了2030年前的发展愿景和总体目标之外,还提出了节能汽车、纯电动和混合动力汽车、燃料电池汽车、智能网联汽车和汽车制造、动力电池、轻量化的技术路线图。

《汽车产业中长期发展规划》:下称《中长期发展规划》,发布于2017年4月,该规划主要针对2025年之前的汽车产业,其中新能源汽车、智能网联汽车等是重点突破领域。

1、政策驱动向市场驱动转变

新能源汽车的发展,依靠的是政府和市场的力量,前期主要靠政府,后期主要靠市场,我们可以从以上三个规划文件清晰地看到政策思路的变化。展望未来,随着消费者对新能源汽车认可度的提高,市场将起决定性作用,企业的自主选择权将增强,产品及技术路线的多样性将增加,纯电动乘用车、燃料电池商用车及智能网联汽车都会是重点方向。

在《发展规划(2012年版)》中,明确提出:(1)对购买新能源汽车的消费者进行补贴;(2)政府采购支持新能源汽车;(3)地方政府支持充电设施建设等。政府应该在推广新能源汽车初期发挥重要作用。

在《技术路线图》中提到:创新方式充分发挥财政资金的引导和杠杆效应;建立基于车辆效能的奖惩体系。政府更多起引导作用,并制定奖惩体系。

在《中长期发展规划》中提到:市场主导、政府引导,突出企业主体地位。

2、新能源汽车:稳步推进,市场化程度提升

关于新能源汽车的销量目标,《中长期发展规划》修改了《技术路线图》设定的2025年的目标,由占汽车总销量的15%提升至20%。2020/2025/2030年新能源汽车的销量目标是占汽车总销量的7%/20%/40%。

在三个文件中,对动力电池的能量密度、成本及新能源汽车的续驶里程也设定了目标。《中长期发展规划》修改了《技术路线图》中设定的2025年的系统能量密度目标,由280Wh/kg提升至350Wh/kg;对于动力电池的成本,行业提前完成了《发展规划(2012年版)》中2020年的目标(模块1.5元/Wh),《技术路线图》和《中长期发展规划》提出2020年动力电池系统成本降至1元/Wh以下。动力电池的能量密度、新能源汽车的续驶里程是新能源汽车补贴的参考指标,随着补贴政策的退出,预计未来将会淡化这些指标,企业将会根据市场需求来自主决定技术路线、产品性能等。

3、智能网联汽车:重点推进,鼓励电动车智能化

《发展规划(2012年版)》发布以来,我国新能源汽车产业快速发展,掌握了相关技术,形成了一定市场规模,培育了一批产业龙头企业,达到了规划的目标。在此基础上,我们认为下一阶段的新能源汽车产业规划将升级发展思路,协同我国在互联网、通信和清洁能源等领域的优势,推动新能源汽车产业与交通、能源等产业融合发展,促进新能源汽车智能网联化,进而构建绿色智慧出行生态。

今年5月,《节能与新能源汽车技术路线图2.0》启动了修订工作。技术路线图2.0充分考虑当前技术变革对汽车产业发展带来的影响,重视汽车产业技术发展与智慧交通、智慧城市等的融合。

在人工智能和5G通信等技术的支撑下,智能网联汽车技术步入快速有序的发展阶段。去年底工信部、交通部先后发布《车联网(智能网联汽车)产业发展行动计划》、《数字交通发展规划纲要》,全面明确发展汽车智能网联化和交通设施数字化,推动汽车、电子、通信、交通运输等产业的协同发展。其中,《车联网(智能网联汽车)产业发展行动计划》提出到2020年车联网用户渗透率达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上。

新能源汽车被认为是无人驾驶技术的最佳载体。十年前,我国提出了新能源汽车发展的“三纵三横” (“三纵”指混合动力汽车、纯电动汽车、燃料电池汽车;“三横”指多能源动力总成控制系统、电机及其控制系统和电池及其管理系统)发展路线。当今汽车智能化、网联化趋势来袭,智能网联将与动力电池与管理系统、驱动电机与电力电子组成新“三横”,成为新能源汽车进一步发展的关键技术。

4、基础设施:继续完善,助力新能源汽车发展

充电难、充电慢一直都是制约新能源汽车推广的重要因素。从《发展规划(2012年版)》到《中长期发展规划》可以看出,政府对充电设施建设的重视程度在不断提升,预计未来将继续加大充电环节的投入。随着电动汽车保有量的增加,新能源汽车与电网及风电、光伏能源的融合也将愈发广泛。

高速可靠的无线通信网络、道路智能化等是智能网联汽车推广应用的前提。未来将推进道路基础设施的数字化改造。

从制氢、储氢、加氢,每个环节都存在不同程度的安全或技术难题,燃料电池汽车的推广应用必须要解决这些问题。未来应该更加重视氢气制储运、加氢站的建设等环节。

5、投资建议

观察三个重要文件,(1)新能源汽车:2020/2025/2030年新能源汽车的销量目标是占汽车总销量的7%/20%/40%,预计未来将会淡化动力电池能量密度、车辆续驶里程等指标,企业将会根据市场需求来自主决定技术路线、产品性能等,市场化程度进一步提升。(2)智能网联汽车:将会成为下一阶段的发展重点,在人工智能和5G通信等技术的支撑下,智能网联汽车技术步入快速有序的发展阶段。(3)基础设施:未来将继续推进充电桩/站的建设,重点关注道路基础设施数字化改造及加氢站的建设。

基于以上主线,我们建议关注:(1)新能源汽车产业链的优质企业,例如比亚迪、宁德时代、恩捷股份、当升科技等;(2)智能网联产业链的优质汽车零部件企业,例如均胜电子和德赛西威;(3)基础设施环节的优质企业,例如特锐德等。

5、风险分析

(1)政策变化影响行业发展的风险:新能源汽车行业的发展仍属于早期阶段,政策会对行业产生较大影响,若监管部门发布相关政策,可能会冲击行业发展。

(2)技术路线变更的风险:技术进步是新能源汽车行业发展的驱动力之一,新产品的产业化可能会对上一代产品产生冲击,进而替代原有的技术路线。

(3)市场竞争加剧的风险:新能源汽车行业拥有很大发展空间,有大量企业参与竞争,行业产能可能在短期内超过需求,从而出现产能过剩的风险。

扫码下载智通APP

扫码下载智通APP