海通证券:降息如期落地 加息尚无从谈起

本文转自微信公号“姜超宏观债券研究”

降息如期落地,降息周期暂停

——10月美联储议息会议点评

(海通宏观 李金柳)

摘要

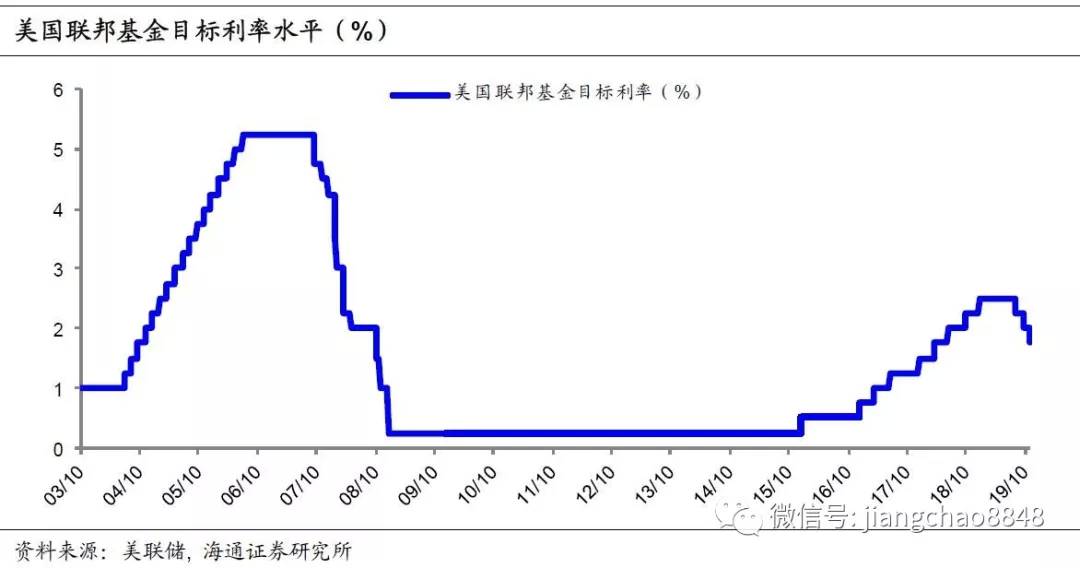

北京时间10月31日凌晨,美联储10月议息会议决定下调联邦基金目标利率25BP至1.50%-1.75%。我们的点评如下:

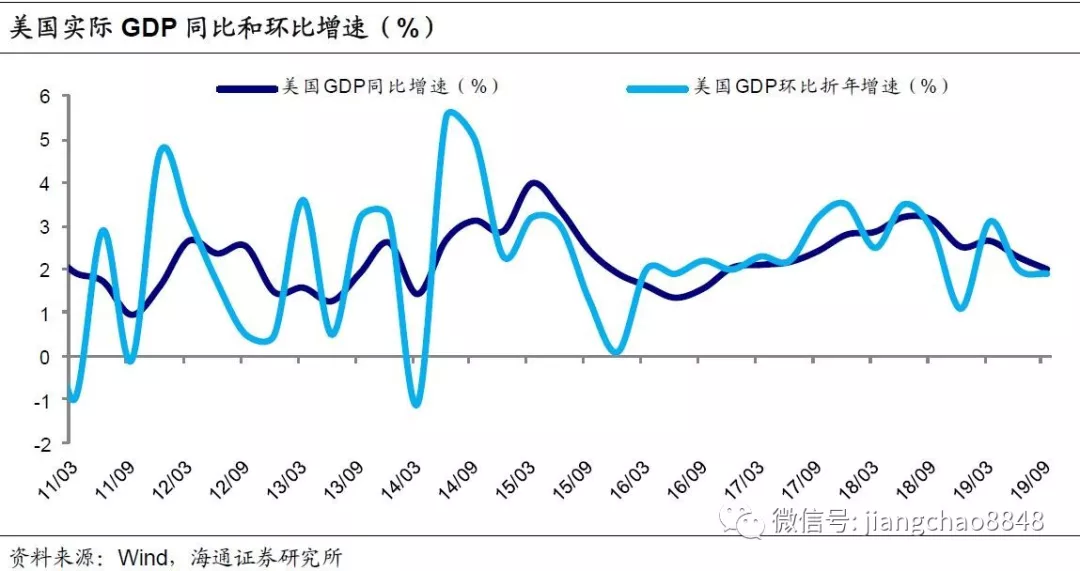

经济小幅放缓。10月会议声明对经济的判断与9月相比没有大的变化,认为近期就业市场数据依然稳固,经济活动增长保持温和,居民消费增长短期较强,而商业固定投资和出口疲软的状况仍在持续,经济前景的不确定性依然存在,降息的原因仍是在于全球增长前景的不确定性和美国通胀偏弱。3季度美国经济增速较2季度略有放缓,好于市场预期。3季度美国实际GDP环比折年增速1.9%,较2季度增速小幅下滑0.1个百分点,好于市场预期的1.6%,而实际GDP同比继续回落到2.0%,是16年以来的新低。

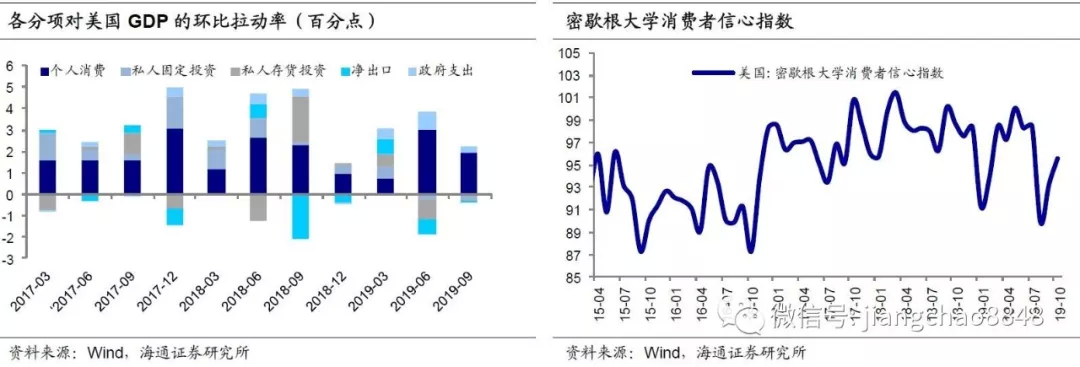

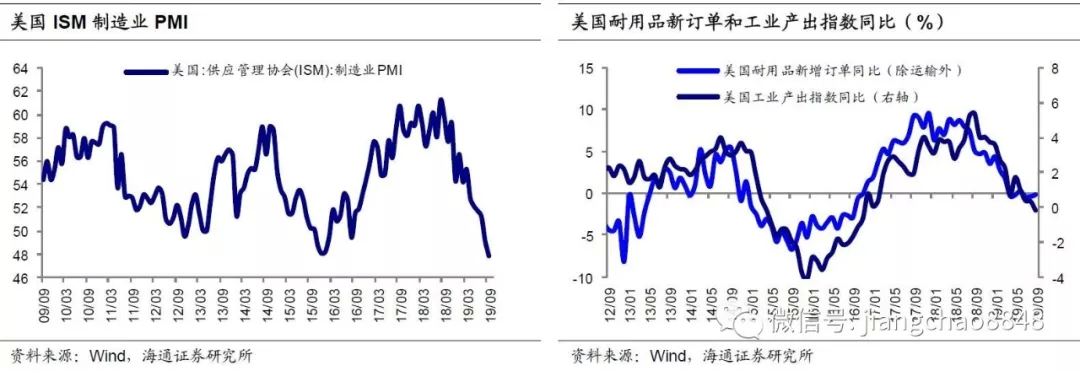

往后看,美国经济大概率仍趋下行。消费依然是最大贡献,对GDP环比拉动1.9个百分点,但幅度较2季度收窄。3季度投资和出口延续负增,分别拖累经济增速0.27和0.1个百分点,说明贸易摩擦正持续对美国企业的前景带来负面影响,但程度较2季度减轻。不过,9月ISM制造业PMI续降至47.8的09年6月以来新低,工业产出指数同比转负,意味着未来的压力并未解除。近期美国通胀相对稳定。8月美国的PCE同比继续稳定在1.4%,而核心PCE同比升0.1%至1.8%,触及今年以来新高。10月公布的美国9月CPI同比和核心CPI均维持在1.7%和2.4%。

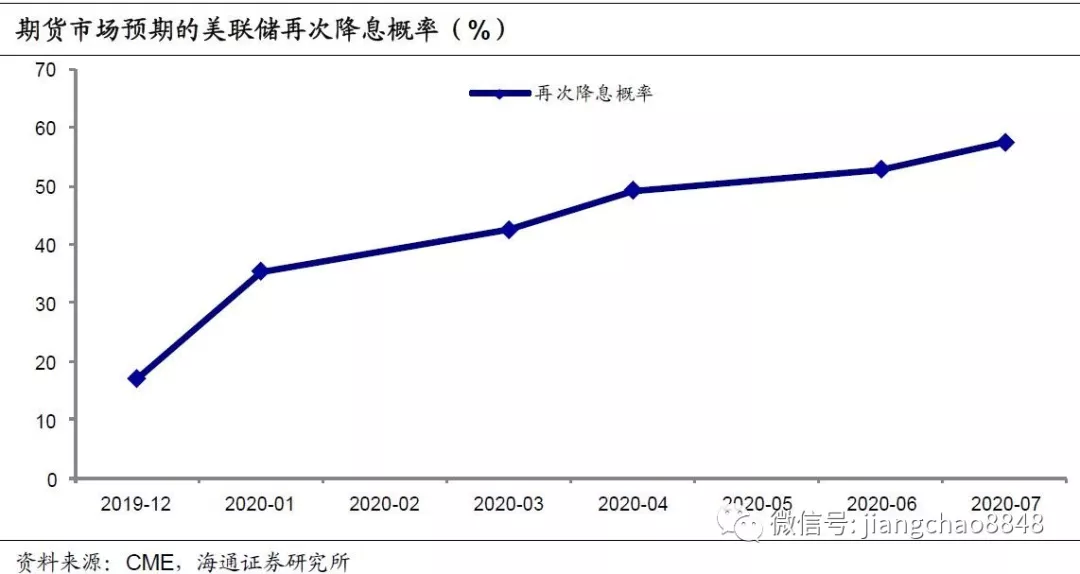

12月或暂不降息。新闻发布会上鲍威尔提到,美国经济表现良好,并预计仍将温和增长,因而当前的货币政策立场可能是合适的,而短期消费表现依然不错、贸易问题有所进展,带来积极因素,但目前通胀依然没有达到目标,所以加息也无从谈起。综合来看,鲍威尔暗示了短期降息节奏或暂缓,降息周期暂停,并将保持观望。而根据目前期货市场的预期,今年12月再度降息的概率仅17%,到明年6月会议之前降息的概率都在50%以下。

北京时间10月31日凌晨,美联储10月议息会议决定下调联邦基金目标利率25BP至1.50%-1.75%。我们的点评如下:

1. 降息如期落地

美联储10月议息会议以8:2的票数,通过下调联邦基金目标利率25BP至1.50%-1.75%的决定,符合市场预期。两位投反对票的委员认为应维持1.75%-2.00%的利率不变。但会议声明删除了自今年6月以来的“将采取适当行动维持经济扩张”的表述,而是讲将继续监测经济前景的信息,或暗示未来短期降息可能暂缓。声明发布后,美元指数先升后降、美股指数走高。

2.经济小幅放缓

10月会议声明对经济的判断与9月相比没有大的变化,认为近期就业市场数据依然稳固,经济活动增长保持温和,居民消费增长短期较强,而商业固定投资和出口疲软的状况仍在持续,经济前景的不确定性依然存在,降息的原因仍是在于全球增长前景的不确定性和美国通胀偏弱。

稍早公布的3季度美国经济增速较2季度略有放缓,好于市场预期。3季度美国实际GDP环比折年增速1.9%,较2季度增速小幅下滑0.1个百分点,好于市场预期的1.6%,而实际GDP同比继续回落到2.0%,是16年以来的新低。

往后看,美国经济大概率仍趋下行。分项表现上,3季度私人消费支出环比折年增速从2季度的4.6%放缓至2.9%,虽然消费依然是最大贡献,对GDP环比拉动1.9个百分点,但幅度较2季度收窄,10月消费者信心指数小幅回升,预示着消费可能有所修复,但整体水平仍不及上半年。

3季度投资和出口延续负增,分别拖累经济增速0.27和0.1个百分点,说明贸易摩擦正持续对美国企业的前景带来负面影响,但程度较2季度减轻。不过,9月ISM制造业PMI续降至47.8的09年6月以来新低,工业产出指数同比转负,意味着未来的压力并未解除。

近期美国通胀相对稳定。8月美国的PCE同比继续稳定在1.4%,而核心PCE同比升0.1%至1.8%,触及今年以来新高。而10月公布的美国9月CPI同比和核心CPI均维持在1.7%和2.4%。一方面就业市场仍保持强韧,失业率维持低位,另一方面关税提升对居民消费价格的影响也逐渐增强。

3. 12月或暂不降息

新闻发布会上鲍威尔提到,美国经济表现良好,并预计仍将温和增长,因而当前的货币政策立场可能是合适的,而短期消费表现依然不错、贸易问题有所进展,带来积极的因素,但目前通胀依然没有达到目标,所以加息也无从谈起。综合来看,鲍威尔暗示了短期降息节奏或暂缓,降息周期暂停,并将保持观望。而根据目前期货市场的预期,今年12月再度降息的概率仅17%,到明年6月会议之前降息的概率都在50%以下。

扫码下载智通APP

扫码下载智通APP