格林斯潘:经济衰退远未到来,但隐忧仍存

本文来自“万得资讯”。

前美联储主席艾伦•格林斯潘(Alan Greenspan)预计,经济衰退不会很快到来,他用一项数据来证明了自己的观点。

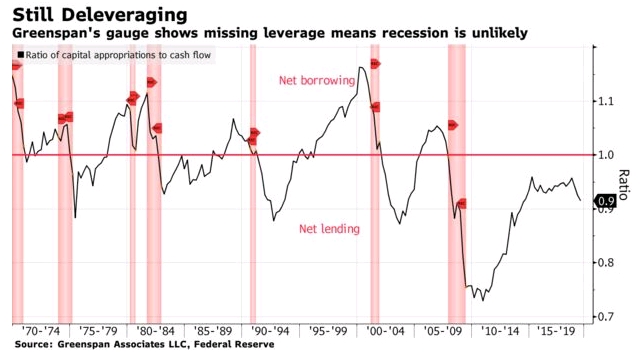

近期,无论是IMF、世界银行等国际组织,还是美国国会预算办公室等官方半官方机构,均预测美国经济将继续缓慢下行。但是,前美联储主席艾伦格林斯潘认为,尽管GDP增长放缓,但现在就担心美国经济衰退还为时过早。格林斯潘指出,资本投资与现金流的比率是他论点的关键指标。目前,企业普遍在减少债务,而且自大衰退以来借款一直没有增加。

这位前美联储官员表示:“虽然经济一直在走弱,但我们仍处于去杠杆化时期。至少在过去半个世纪里,没有一次衰退是从去杠杆化时期开始的。”统计数据显示,尽管有几次经济衰退的警告和持续的外部环境紧张,但企业仍在继续进行长期投资。

格林斯潘同时指出,他对经济增长放缓的担忧。美国三季度实际GDP年化季率初值1.9%,高于分析师普遍预计的1.6%。然而,增长速度低于过去两个季度。

他认为“经济衰退远未到来”的结论是基于6个月的资本投资,将其作为公司决定拨款时的指标,然后除以现金流。他表示,这种方法表明,公司董事会选择投资于长期资产的现金数量一直是资本支出的"重要领先指标"。格林斯潘从美联储的美国季度金融账户中提取基础数据,这是一份厚厚的统计出版物,在美联储的报告目录中被称为Z.1。资本支出数据可以在非金融公司业务一节中找到,具体来说,就是资本支出减去存货变动除以总储蓄。自2007年底以来,这一比率从未超过1。上一次经济衰退是在2007年12月开始的。

格林斯潘说:"我对长期前景持谨慎态度,我们目前的实际国内生产总值年增长率为2%,但尽管经济增长明显放缓,我们似乎并没有陷入衰退。"

一些国内机构认为,美国经济的强弱,不仅从经济层面关系到美国以及全球金融市场的走势,而且从政治层面关系到2020年的美国大选。综合来看,PMI、非金融企业杠杆率、联储衰退模型等已亮红灯。剩余指标尚未完全点亮,部分得益于美联储降息以及反应迅速的公开市场操作。目前,美国零售、消费者信心、就业等实体经济指标正在持续恶化,虽然短期发生衰退概率不大,但是隐忧在长期。

值得关注的是,资本市场指标有所好转。在二三季度,国债收益率出现倒挂。 10月11日,美联储宣布将从10月15日起,每月购买600亿美元的美国短期国债,以增强对作为货币政策指导工具的基准利率的控制,这一计划至少延续至2020年二季度。这一操作代表了美国货币环境进一步宽松,市场对于美国未来经济下行担忧缓和,10年期国债收益率随即快速上行。由于美联储主要购买了短期国债,所以3月期国债收益率小幅下行,收益率倒挂消失。

此外,金融周期指标仍然处于相对底部。居民部门杠杆率从2008年之后持续下降,居民部门偿债比率仅为历史的15%分位水平。

扫码下载智通APP

扫码下载智通APP