油价涨不涨,还是得美国佬说了算

本文来自微信公众号“雪涛宏观笔记”,作者:宋雪涛、向静姝。原文标题《国际油价“新平衡”》

(1)油价定价权逐渐转移到美国,美国从进口国成为自给国和出口国。

(2)美国经济下行周期,油价中枢将处于舒适的“新均衡”区间,既不低于页岩油盈亏平衡线,又不高到以至于引发联储加息和加速投资下行。

(3)高油价对美国消费和企业利润有直接负面影响,但对美国私人部门非住宅投资的影响是先上后下的“驼峰形”,主要原因是建筑工程投资的回落滞后于设备和知识产权投资。

(4)未来半年,基本面是油价的主导因素,需求下行时,供给因素对油价只是阶段性影响;WTI中枢仍位于50~60美元/桶区间。

(5)美国的中东政策转向对中东地缘政治格局的改变正在从量变积累为质变,未来将成为油价波动的长期贡献因素。

一、油价的长期定价权正在从中东转移美国

1.1. 随着出口管道开通,美国已成为世界上重要的原油出口国

今年8月,全美平原的石油管道线Cactus II开始运营。这是一条可以每天输送67万桶原油的管道,连接着二叠纪盆地和得克萨斯州,并从那里连接到世界。美国新启用的管线将帮助突破美国页岩油的输送瓶颈,使美国原油出口量进一步增长。2018年美国出口量已经较2017年增长了97万桶/日,到2019年末,美国石油出口量将从2018年末的300万桶/日增至400万桶/日,2020年将再增加100万桶/日,即将赶超俄罗斯。

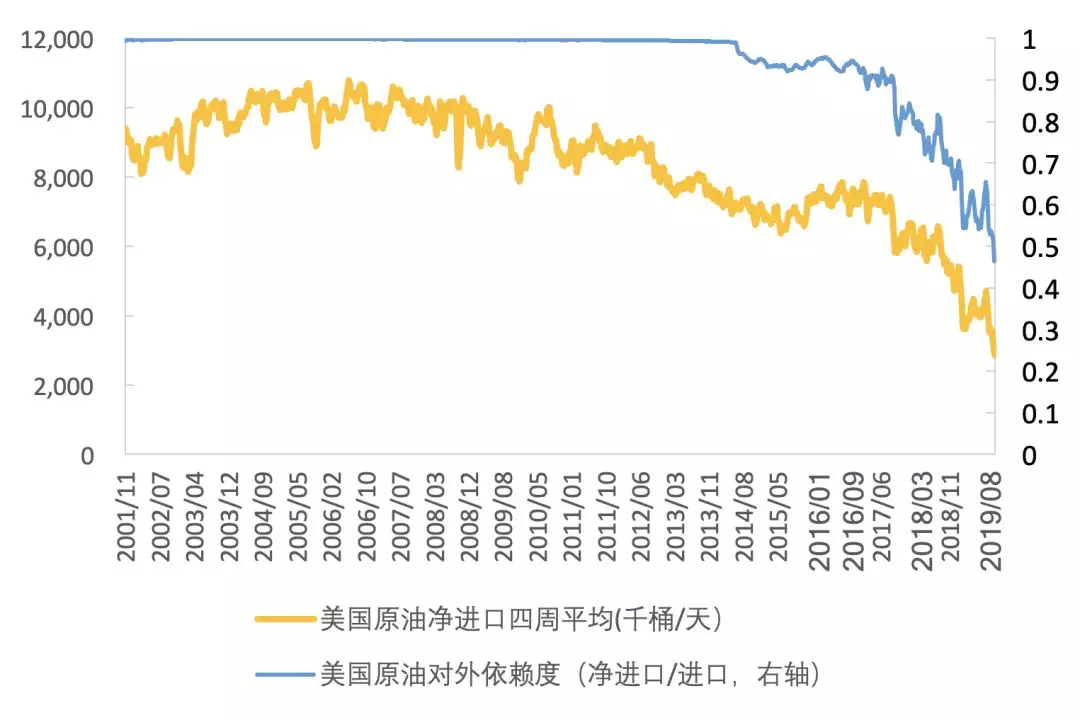

目前全球原油产量主要集中在OPEC国家、美国以及俄罗斯,2018年分别占到全球原油总产量的41%、15%和13%。OPEC国家在全球原油供应中仍然占有优势地位,但近年来随着美国页岩油的崛起,其影响力正在逐渐减弱。2018年OPEC为了减产提价,全年共缩减产量1900万吨,而同期美国原油产量增长了9500万吨。这也导致OPEC减产协议并没有达到预期的效果,反而白白牺牲了市场份额。EIA数据显示,美国原油产量目前达到1260万桶/天创纪录高位,而原油净进口降至286.7万桶/日,对外依赖度也下滑至46%,创历史新低。

图2:美国原油依赖度不断下降

资料来源:EIA,天风证券研究所

能源优先在特朗普政策中占到相当大的比重:2017年以来,特朗普签署了出售战略石油储备的法案,促进出口并实现能源独立,大幅减少与OPEC国家的能源联系;颁布了《美国优先能源计划》,承诺取消抑制能源部门包括页岩、石油、天然气和清洁煤方面的“就业限制”;退出了《巴黎协定》等。可以看出特朗普能源政策的核心是通过发展化石能源,实现美国能源独立并促进经济与就业,不仅令美国成为世界上重要的原油生产国,更重要的是对原油定价权的影响力越来越大。

1.2. 油价对美国GDP的影响已经由负转为中性

我们在去年年中的报告《重新审视当下的全球经济》中谈到,页岩油革命提升了投资和出口在美国经济的比重。如果油价能继续上行,能源板块资本开支增速将回升。据美国商务部经济分析局和美国劳工部统计,由于油价的回升,2019年一季度美国采掘业投资达1451亿美元,同比增长16.4%,2019年3月美国石油、天然气开采部门就业高达15.26万个,同比增长6.8%;到2020年,页岩油气行业将会每年为美国GDP贡献4680亿美元[1],占美国GDP的2.1%[2]。根据布鲁金斯学会的分析,2014-2016年国际石油价格的下跌,刺激美国私人消费增长0.7%,能源净出口增加0.04%,但导致能源部门投资下跌0.62%。油价波动对美国经济影响更趋中性。

然而美国也不希望长期高油价的情形出现,特别是在经济后周期中,高油价会伤及实体经济:侵蚀企业利润,削弱企业的资本开支;降低居民的实际可支配收入,从而削弱居民的消费能力。因此在今年9月沙特原油设施遇袭发生后,美国能源部明确表示“随时准备在必要时动用战略石油储备的资源,以抵消这一袭击行为对石油市场造成的任何破坏”。

对于不同部门和不同行业而言,油价的涨跌是财富的再分配,但对美国整个国家而言,既不希望太低的油价伤害到正在兴起的能源投资,也不希望太高的油价侵蚀企业利润、削弱居民消费,因此最舒适的状态是在油价高于页岩油成本线以上的水平增产。

这就构成了全球经济放缓时的国际油价“新均衡”,即掌握国际油价定价权的美国,通过对供给端的影响力,让油价中枢处于既不太高又不太低的舒适区间。

1.3. 美国中东策略转向,使得中东地缘政治风险成为影响油价波动的长期因素

9月13日,沙特位于Abqaiq的全球最大原油设施遭袭击,导致500万桶/日产能暂停,受影响的产油量占沙特当前产油量的一半。沙特遇袭事件后,沙特方面迅速作出回应,产能恢复速度远快于外界预期,至9月底沙特产能已经完全恢复。此外,美国、俄罗斯等产油国也表态有能力填补沙特原油供应缺口,原油供给的收缩不具可持续性。但袭击造成沙特50%以上的产能被动减产,隐含着的整个中东地区石油的供给风险远超市场预期。此次事件凸显的能源供应的脆弱源于美国的中东策略转向。回顾第二次世界大战以来美国的中东战略,其起伏节奏基本上同美国全球战略同步。

1956年苏伊士运河战争后,美国取代英法成为影响中东地缘政治的主要西方国家。冷战期间,中东是美苏争夺的重要舞台,但是囿于两极格局,美国并未直接、大规模地卷入中东冲突,而是长期实施离岸平衡政策。当时美国在中东主要追求三大目标:一是防止苏联扩张势力;而是维持中东地区稳定廉价的石油供应;三是维护以色列和温和阿拉伯国家的生存与安全。不论是1956年苏伊士运河战争、1970年黑色九月事件,还是1973年阿以战争,美国都积极调停,避免战争扩大。在阿以战争、两伊战争中,美国偏袒以色列、伊拉克,却从未直接参与战争。

1990年,伊拉克入侵科威特构成了世界原油供应的重大威胁,彼时完全依赖原油进口的美国派出53万人大军,直接参加战争,把伊拉克军队赶出科威特。海湾战争和冷战结束后,美国在中东拥有独一无二的主导地位,老布什政府利用军事胜利,掌握了干预中东事务的主导权。自此,美国中东政策从离岸平衡手转变为大规模干预。

“911”事件后,美国政府认为要反恐就要消除反美的极端主义思想;要消除各种反美极端主义思想就要彻底改造中东国家——美国2002年《国家安全战略》的核心是“改造整个穆斯林中东,将其一劳永逸地带入现代世界”。2003年伊拉克战争期间,美国军队直接入侵伊拉克,推翻萨达姆政权,对伊全国实施军事管制。在2011年美国撤军前,美军在伊拉克长期维持10万人左右的驻军规模,这是美国大规模干预战略的巅峰,此后美国在中东进入战略收缩时期。

随着美国页岩油气的发展,世界能源格局发生重大变化。2007年至2014年间,美国页岩油生产力(以每套钻井设备的初始产能衡量)以每年超过30%的速度增长。中东石油的重要性随美国对原油的净进口大幅下降,美国从保持中东稳定中获得的利益逐渐萎缩,这为奥巴马任期内制定的战略收缩奠定了基础。而特朗普上台后,白宫的中东政策进一步转向:宣布从中东撤军;与沙特签署1100亿美元的军售协议;承认耶路撒冷为以色列首都;退出《伊朗核问题协议》等。

美国退出《伊核协议》,加大了中东地缘压力,销售更多武器给中东盟友来维护地缘秩序,并减少自身的军事介入,一方面减轻了军费开支的负担,另一方面增加了财政收入来源。自特朗普当政以来,美国的军事武器销售就一再创出新高。2018 年美国军火总销售达到556.6亿美元,比2017年增长了33%。截止到2019年6月,美国本年度武器销售已达441.5亿美元,并有望突破2018年的销售记录。这虽是记开源节流的妙招,但美国在中东战略的收缩,使中东地缘政治风险升级且长期化。

中东区域内部主要是宗教意识形态的对立和民族之间的冲突,这一点被觊觎石油利益的各方外部力量利用,使得阿拉伯各国在不断争夺区域话语权和对石油市场影响力的同时,陷入愈加复杂的斗争。中东地缘政治的量变积累,在今年9月沙特炼厂被袭后发生了质变:在沙特被袭击后至今的一个月中,美国向沙特增兵、土耳其打着反恐的旗号入侵叙利亚、伊朗油轮在红海被袭击等一系列事件不断加剧中东地缘关系。长期来看,原油供应的不稳定性无疑会大幅提升。

美国的能源独立政策和中东转向政策是一把双刃剑,美国拿到了原油定价中枢的剑柄,也让不稳定的中东地缘政治因素成为油价大幅波动的剑刃。

二、美国经济下行期,美国将维持油价中枢处于舒适的“新均衡”区间

2.1.“新均衡”区间的下限:美国页岩油成本和美油外运

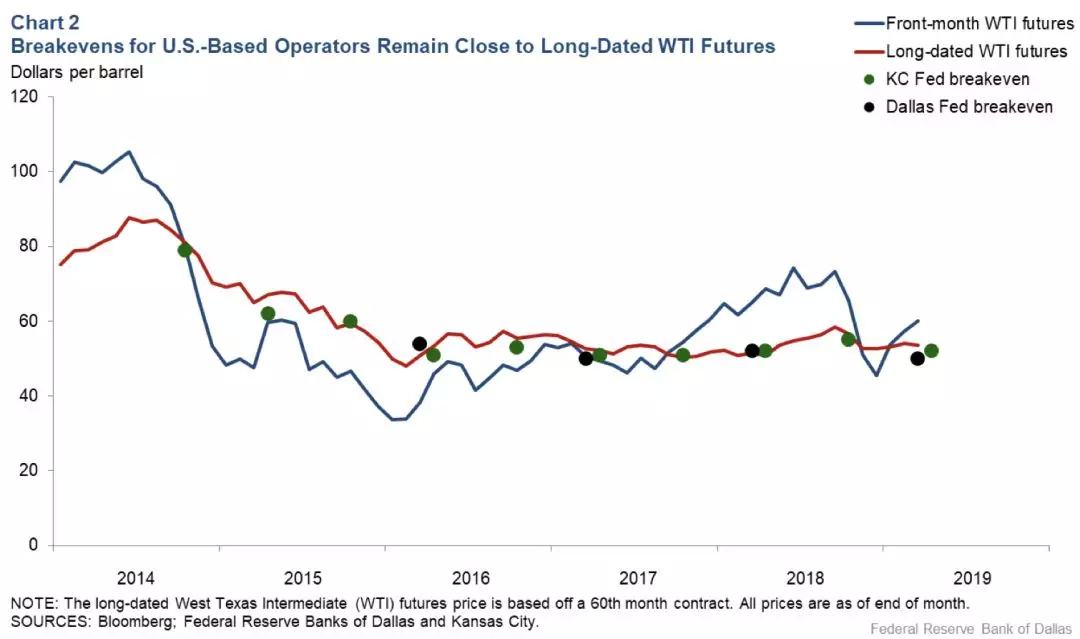

随着定价权从中东转向美国,美国页岩油的成本构成了油价舒适区间的下限。

图3:WTI远期期货价格始终处于页岩油盈亏线附近

资料来源:FRBD,天风证券研究所

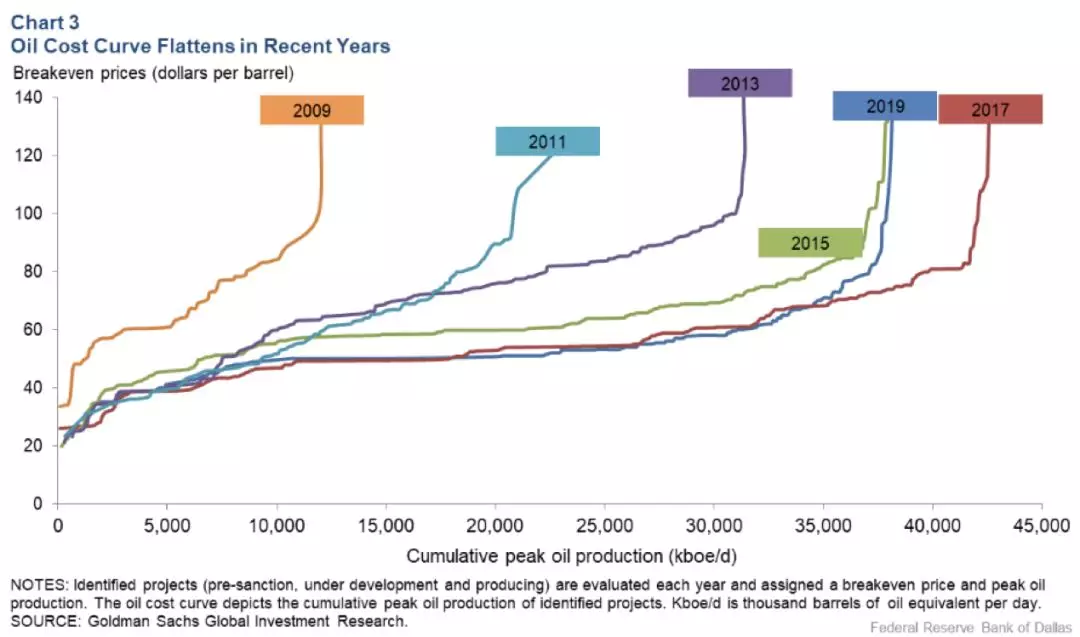

美国页岩油产量的上升,极大地影响了原油的边际供应成本。水平钻井和水力压裂技术使得大量石油储备变得更容易、更经济得被开发。过去,陡峭的石油成本曲线意味着需要非常高的石油价格才能带来相对较少的新产量;2010年之后,石油成本曲线变得越来越平坦。

图4:成本曲线趋平

资料来源:FRBD,天风证券研究所

最新的美联储能源调查显示,石油的平均盈亏平衡价格在过去一年中下跌了4%(2美元/桶),至每桶50美元。不同地区的页岩油厂商的盈亏平衡线在48~54美元/桶之间。去年底WTI处于~40美元/桶时,我们根据页岩油成本指出油价存在严重低估,WTI中枢应处于50-60美元/桶区间(详见《原油的年度复盘与展望:需求的矛与供给的盾》)。今年WTI均价运行在56-57美元左右,WTI的远期期货价格始终处于页岩油盈亏线附近。

随着运输原油的管道或铁路等基础设施的建设,尤其是Keystone管道的运营,使得从油储集中的库欣地区向炼厂集中的墨西哥湾地区的输油能力增强。未来巴肯盆地输油管道建成进一步改善美国国内原油运输基础设施,WTI-Brent价差将进一步收窄。

2.2.“新均衡”区间的上限:高油价对美国投资、消费和企业利润的挤出影响

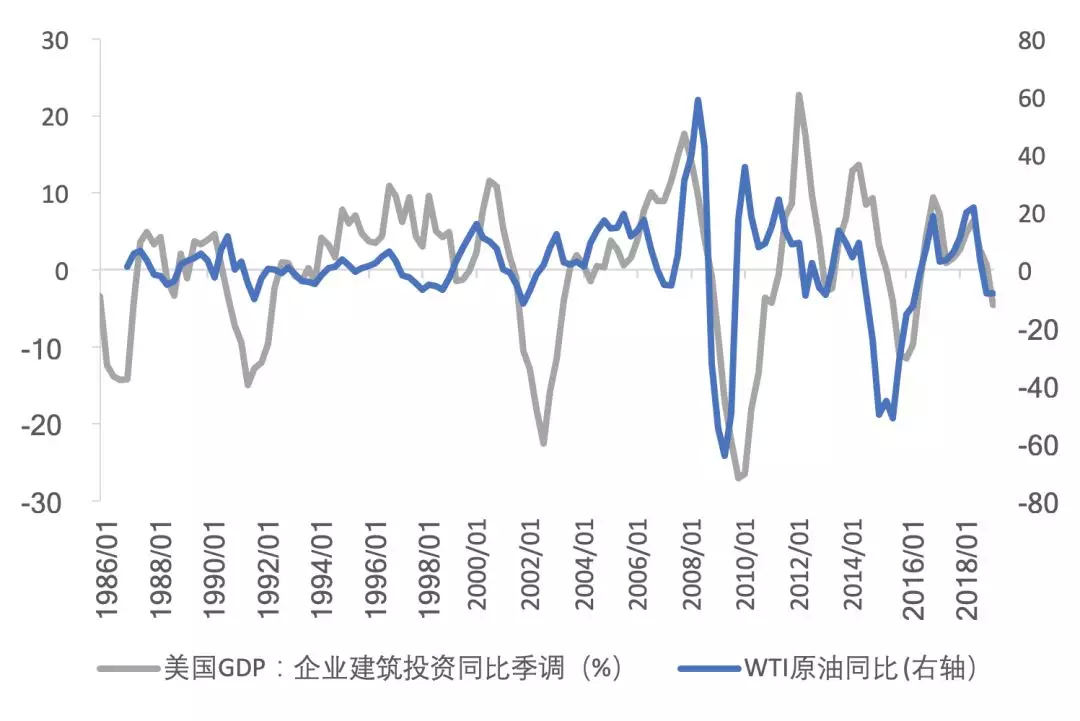

2.2.1. 油价对美国私人部门非住宅投资的“驼峰形”影响曲线

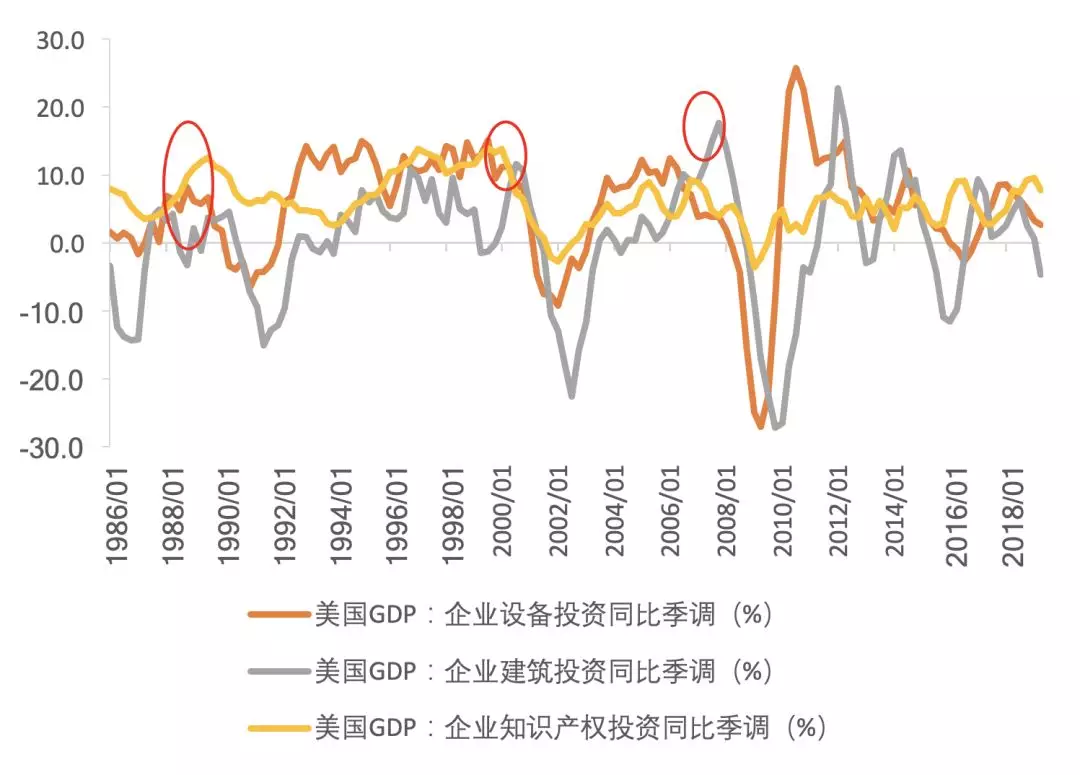

美国私人投资占GDP比例为17.28%,其中非住宅和住宅类固定资产投资占比分别为80%和20%。而在美国非住宅类固定投资中,建筑工程、设备和知识产权类投资分别占比20%、47%和33%。建筑工程(construction)包含采掘(mining)、商业地产(commercial)、医院(healthcare) 和厂房(manufacturing),其中采掘占比最大,因此整个建筑工程投资会跟随油价波动。

在2010年之前,OPEC主导油市时,油价往往晚于美国经济和股市见顶,因此美国经济后周期时会出现“滞胀”,此时建筑工程投资往往与设备和知识产权投资发生一定程度背离,如1989-1990、1999-2000、2007-2008,建筑工程投资晚于后两者约一年左右才出现回落。

图6:建筑工程投资滞后设备和知识产权投资一年左右

资料来源:Bloomberg,天风证券研究所

图7:建筑工程投资跟随油价波动

资料来源:Bloomberg,天风证券研究所

对于设备和知识产权投资而言,更多受美国经济、企业利润影响。美国企业税后利润增速一般领先于设备和知识产权投资增速。我们在《这轮美股盈利衰退幅度有多严重》中提到“美股盈利(EPS)衰退的程度(时长和回撤幅度)取决于PPI是否快速上行通过成本和财务费用恶化利润表:如果出现PPI上行,并非因为需求热烈,而源于供给冲击”。

由于能源板块在美国企业板块中占比仍然较小(能源板块市值占标普500市值的6.17%),整体来说PPI对于美国企业而言更多是成本端。因此在后周期,油价过高会推升PPI,从而侵蚀美国企业利润,进而伤害到美国企业的设备和知识产权投资。直接的例子是2010年之后,美国页岩油革命释放了大量原油供给压低了油价,虽然能源板块受损,但缓冲了美国企业整体利润(率)的下滑。

图8:在经济周期末尾,PPI上行过快过高会降低企业利润率

资料来源:FRBD,天风证券研究所

因此,油价对美国私人部门非住宅投资的影响是一个先上后下的“驼峰形”,传导路径为:油价上升-PPI上升-利润见顶回落/建筑工程投资上升-设备和知识产权投资见顶回落-建筑工程投资见顶回落。

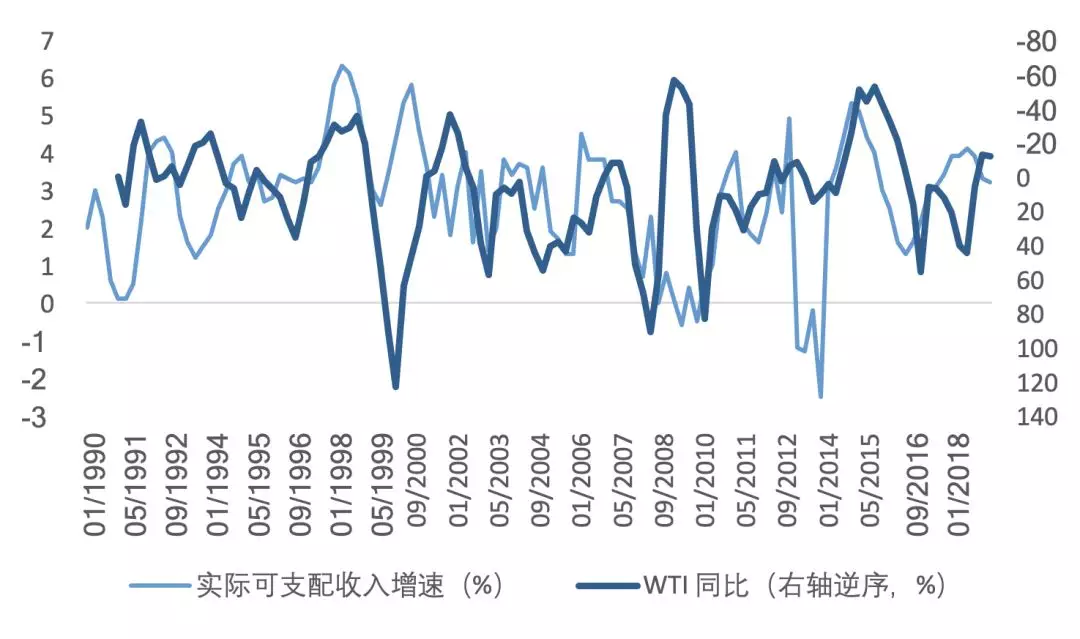

2.2.2. 私人消费:非耐消支出随油价波动,高油价挤出服务和耐消支出

从美国(2017)消费的结构来看,服务消费贡献最大,占比为68.8%,耐用品和非耐用品占比分别为10.6%和20.6%。非耐用消费品包含了食品饮料、衣服等日用品,更容易受到大宗商品特别是原油价格波动的影响。油价上涨,非耐用消费品支出的增加是被动的,其带来的通胀降低了实际可支配收入增速,削减了服务和耐用消费品支出的空间。

图9:油价带来的通胀降低了实际可支配收入增速

资料来源:Bloomberg,天风证券研究所

三、未来半年油价的区间和形态

首先,如前文所述,全球经济放缓时,逐渐掌握油价定价权的美国通过对供给端的影响力,让油价中枢处于既不太高又不太低的“新均衡”区间。新均衡”区间的下限由页岩油的盈亏平衡线决定,大致在48~54美元/桶之间,上限由美国经济状况动态决定。

WTI的新均衡区间可能位于50~60美元,理论上每年可以有2%左右的增长(合理通胀),偏差取决于页岩油成本未来会否有较大变化。而油价中枢的具体位置由供求关系决定,若供需处于紧平衡状态,则油价中枢靠近区间上限,若供大于求,则靠近区间下限。

其次,原油的供给方面:除沙特外,其他国家减产不积极,俄罗斯产量则在9月创下历史新高1135.6万桶/天;委内瑞拉、伊朗产量的下滑更多是因为政治因素,随着美国鹰派国防部长博尔顿的下台,美国对伊朗和委内瑞拉的制裁可能会放松,灵活增加的原油供应将进一步降低高油价的可能性。

表1:OPEC各成员国产油量(单位:万桶/日)

数据来源:OPEC,天风证券研究所

最后,原油的需求方面:全球经济还有进一步下滑可能,其中美国、欧洲经济分别处于后周期下行和探底阶段。IMF在最新的报告中进一步下调今明两年世界经济增速至3%和3.4%,发达国家经济增速至1.7%和1.7%,新兴市场增速放缓至3.9%和4.6%。据此,国际能源署(IEA)和OPEC分别预计,在2020年经济情况好转的情况下,原油需求增速将回升至140万桶/日和108万桶/日。但由于明年仅来自美国的产量增量就有90万桶/天,EIA 预计一直到明年二季度全球原油都面临供略大于求的局面。

因此整体而言,未来半年全球原油市场供求关系将处于松平衡状态,WTI油价更靠近50-60美元/桶区间的下限位置,节奏上前低后高。当前需求下行时,供给因素对油价只是阶段性影响。此次沙特原油设施遇袭事件发生在全球经济回落特别是美国经济疲软的背景下,原油供给阶段性的收缩难以抵消需求的下滑,故而油价在暴涨后快速回落。

图10:EIA预测:明年2季度之前供大于求(EIA供求缺口)

资料来源:EIA,天风证券研究所

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP