中达证券:融信中国(03301)布局渐均衡管控趋稳健,首予“增持”评级

本文来源微信公众号“中达研究”,原标题《【中达研究|深度】融信中国:布局渐均衡,管控趋稳健(首次覆盖)》。

核心观点

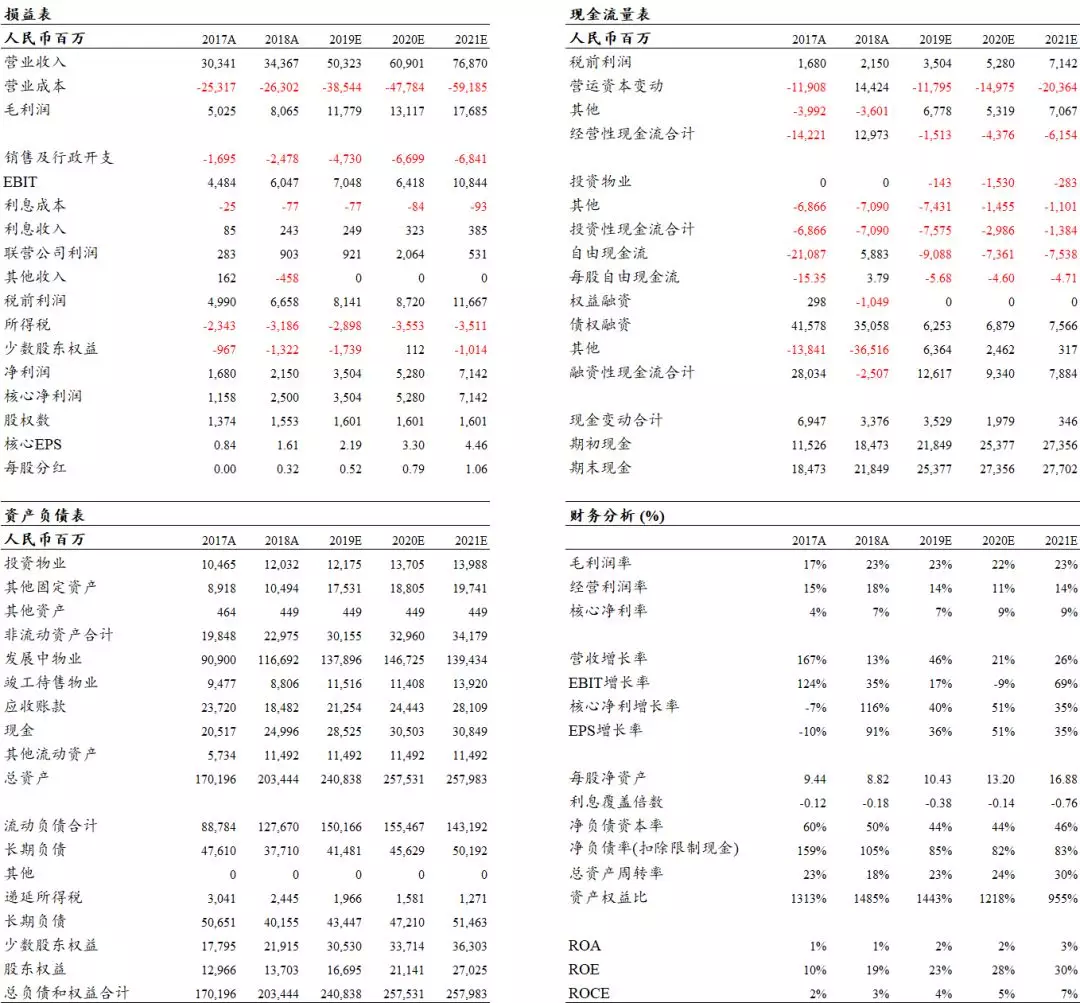

首次覆盖给予“增持”评级,目标价14.5港元。预测融信中国(03301)2019-2020年核心EPS分别为2.19元和3.30元人民币,同比增长36%和51%。考虑到全国化布局已完成及拿地方式趋于平衡,业绩释放将加速,给予目标NAV折让55%,目标价14.5港元,对应2019年6.0倍PE,较现价空间达58%。首次覆盖给予公司“增持”评级。

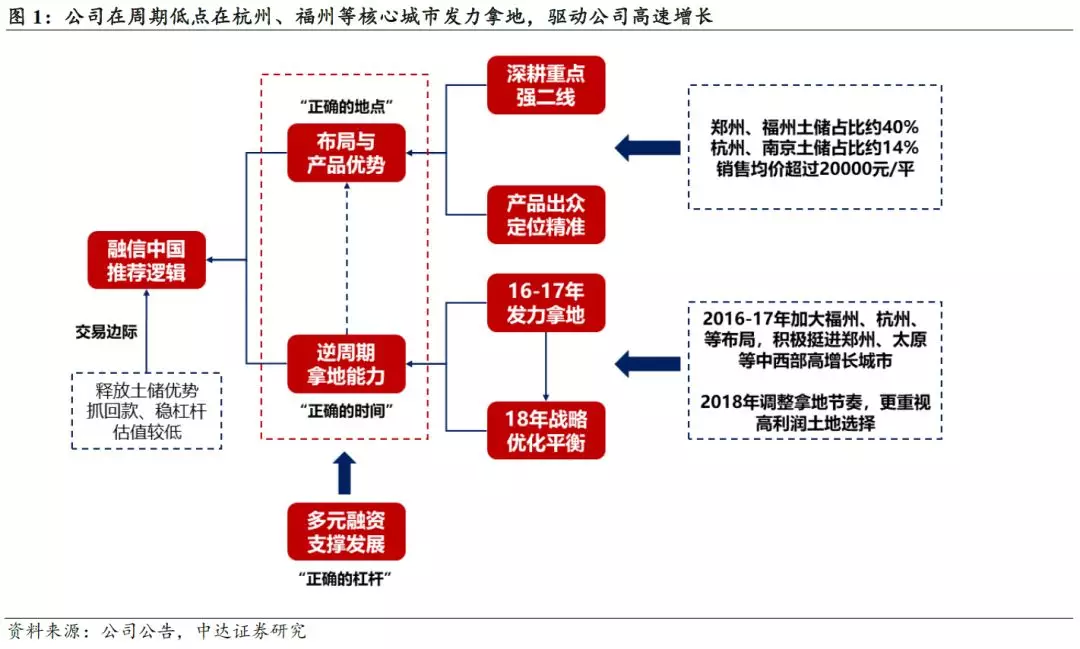

战略布局优化,业绩增长稳健。市场认为核心城市占公司销售比重过高,业绩易受单城市影响,同时公司获取的少数地块成本较高,加之部分地区限价政策出台,压缩公司利润。站在目前时点,我们认为融信中国的业绩将稳健增长,核心逻辑在于:1)公司土储已完成全国化布局,以郑州、太原等中原核心城市及环杭州城市为新增长点,销售收入全国化将在后续逐步释放;2)公司在2016-2017年拿地激进,2018年已根据过往经验和市场情况迅速优化战略,更重视更高利润的土地选择,拿地方式趋于平衡,同时,重点城市限价使公司去化表现优秀,现金回流稳定。随着业绩稳健增长,偏低的估值水平和优质资产之间的背离将逐步缩减。

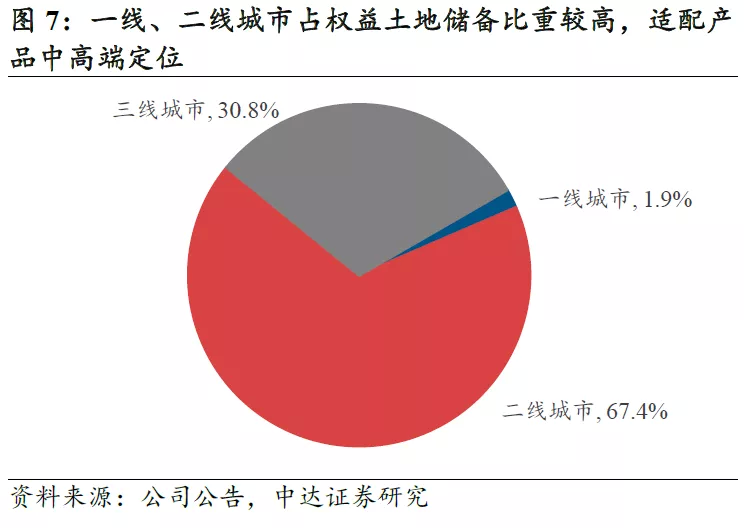

巩固区域优势,稳步布局全国。公司在保持已有区域优势的基础上,在全国九大城市群的重点城市积极布局,截至2019年中,公司全口径土地储备2654.4万平方米,权益土地储备1413.6万平方米,一线、二线城市的权益土地储备分别占1.86%和67.35%,长三角、海峡西岸、中原地区分别占总土地储备的34.19%、27.58%、25.55%,为公司未来销售收入、区域分布及业绩稳定性提供了有力保障。

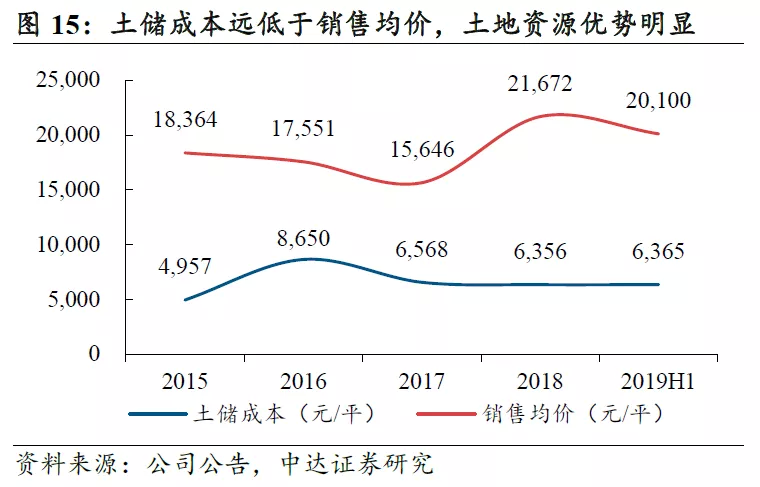

策略趋于平衡,拿地渠道多元。公司在扩大规模过程中拿地较为激进,自2018年起策略有所改善,趋于平衡,聚焦更高盈利的土地获取,提升了公司拿地的稳定性。公司通过合作发展、城市更新、一二级联动和TOD等方式拿地,在保障土地获取的同时成功压低拿地成本,截至2019年中,公司土地储备权益地价为6365元/平,仅为公司2019年中销售均价的31.7%,有望有效提高增长预期。

风险提示:行业景气度受政策影响较大;高端产品销售受政策影响较大。

报告正文

1.投资逻辑

区域布局优势显著,战略优化稳健增长。站在目前时点,我们认为融信中国的业绩将稳健增长,核心逻辑在于:1)公司土储已完成全国化布局,以郑州、太原等中原核心城市及环杭州城市为新增长点,销售收入全国化将在后续逐步释放;2)公司在2016-2017年拿地激进,2018年已根据过往经验和市场情况迅速优化战略,更重视更高利润的土地选择,拿地方式趋于平衡,同时,重点城市限价使公司去化表现优秀,现金回流稳定。随着业绩稳健增长,偏低的估值水平和优质资产之间的背离将逐步缩减。

前瞻布局重点城市,稳固区域优势地位。公司持续深耕已进驻的城市群,2016年在杭州和福州房价上涨前夕大量拿地,在房价上涨后释放增长,节点把握准确。2019年上半年公司在福州的销售额及建筑面积列第1位,在杭州的权益销售额列第2位,区域销售优势明显。截至2019年中,福州、杭州分别占总权益土地储备的19.93%和8.69%,公司在重点布局的城市保持充足的土地储备支持后续销售,保障重点城市业绩的稳定性。

全国化布局完成,新增长点亟待释放。公司已完成布局九大城市群,并以郑州、太原等发展较快的中西部城市为新增长点,截至2019年中,郑州、阜阳、重庆分别占总权益土地储备的20.19%、4.89%和2.02%,为未来销售分布由集中于海西、长三角等优势区域到全国化的转变奠定了基础。

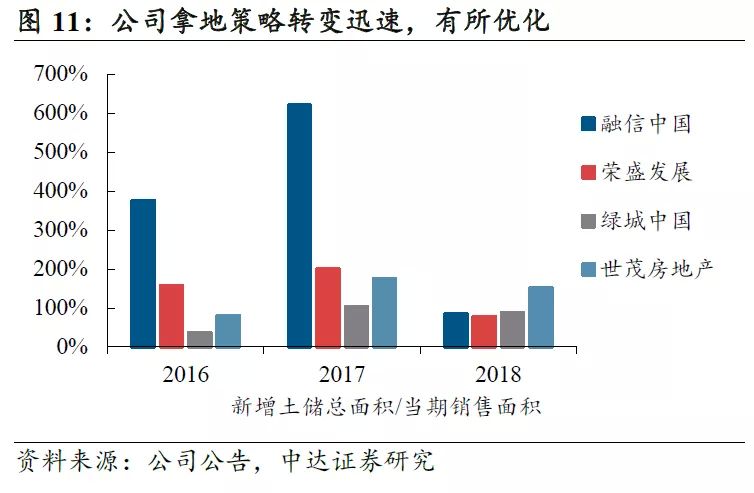

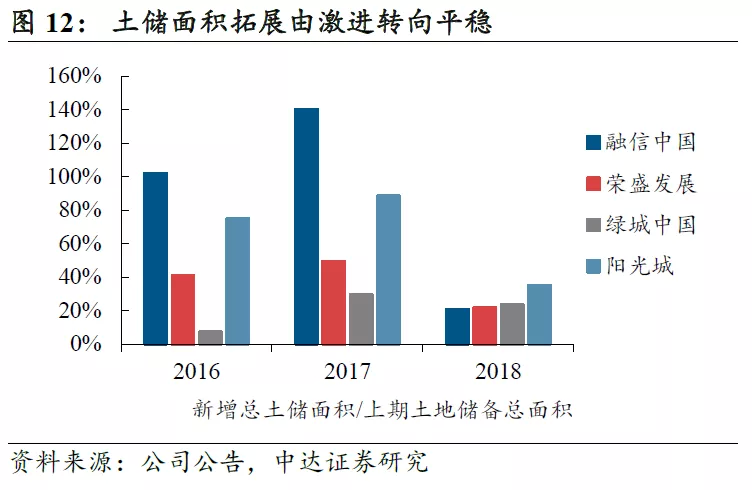

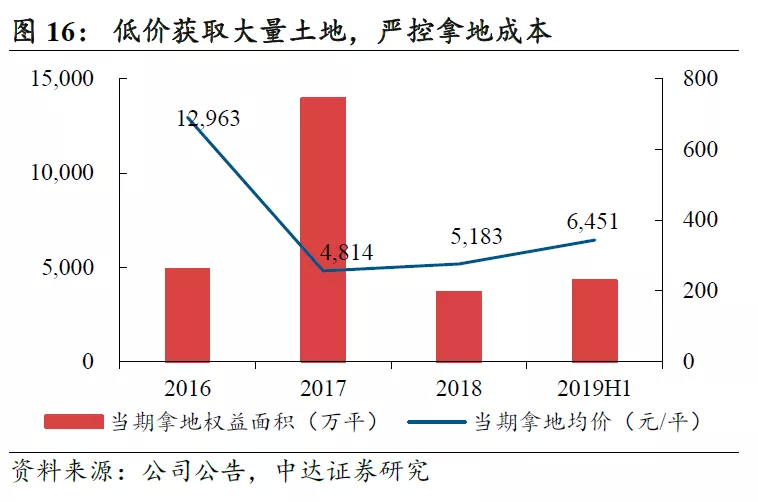

规模扩大迅速,战略转身及时。公司在2016-2017年发力拿地,迅速扩大规模,完成全国化布局;同时,激进的拿地策略使得少数项目成本过高,拉低利润率。近年来,公司根据市场情况和过往经验做出战略调整,于2018年中迅速转身,控制拿地,更加重视更高利润的土地选择,拿地节奏趋于平衡,为公司稳定发展提供了保障。

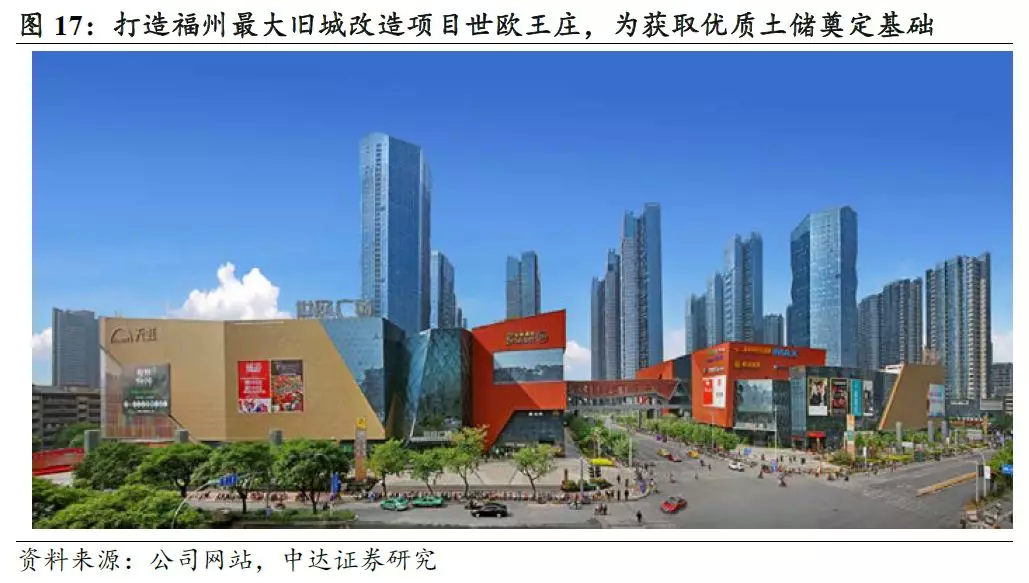

拿地渠道多元,保障土地获取。积极通过合作发展、城市更新、一二级联动和TOD等方式获取土地。公司拥有近10年城市更新开发经验,已打造出福州世欧王庄、双杭城及海月江潮等代表作品;在郑州和太原通过土地的一二级联动,参与当地的棚改和旧城改造工程,打造成郑州奥体世纪等代表作品;通过TOD模式进驻山东半岛,打造滨海综合体项目,在拓宽拿地渠道的同时稳步拓展公司全国化版图。上述与政府联系紧密的拿地方式更能保障公司在核心城市的优质地点拿到土地,对公司业绩提供支持。

去化表现优秀,现金回流稳定。在重点城市限价的大背景下,公司利润表现稳定,同时,中高端的产品定位使公司去化表现优秀,现金回流稳定。我们认为,当前融资端调控趋严,回款稳定将对公司稳定经营和业绩持续增长提供重要支撑。

首次覆盖给予“增持”评级,目标价14.5港元。预测公司2019-2020年核心EPS分别为2.19元和3.30元人民币,同比增长36%和51%。考虑到全国化布局已完成及拿地方式趋于平衡,业绩释放将加速,给予目标NAV折让55%,目标价14.5港元,对应2019年6.0倍PE,较现价空间达58%。首次覆盖给予公司“增持”评级。

风险提示:行业景气度受政策影响较大;高端产品销售受政策影响较大。

2.跨越千亿大关,股权结构稳定

2.1 定位中高端精品,专注地产开发

融信中国成立于2003年,以地产开发为主业,目前已布局海峡西岸、长三角、长江中游、大湾区、京津冀、中原、成渝、西北、山东半岛等全国九大核心城市群。截至2019年中,总资产人民币2009.8亿元,销售金额566.8亿元;2018年销售金额1218.8亿元,首次突破千亿大关,为中国房地产开发企业22强。

公司重点深耕一线及强二线城市,布局九大城市群。公司以海峡西岸的福州和长三角的上海、南京、杭州为核心,积极拓展环绕其周边的卫星城市,深耕海峡西岸及长三角城市群,专注打造创新型高品质城市标杆项目。公司2016年起开始全国化发展,至今已成功落子九江、广州、天津、郑州、重庆、西安、青岛等城市,布局了长江中游、大湾区、京津冀、中原、成渝、西北及山东半岛七大城市群。

公司谨守“品质地产领跑者,美好生活服务商”愿景,坚守“聚焦、平衡、轻资产”三大战略,以中高端改善型住宅为主要产品,物业销售为主要收入来源。通过城市更新及TOD两大特色开发模式,公司能以低价获取优质土地储备,截至2019年6月30日,公司土地储备权益地价为6365元/平方米,仅为公司2019年中销售均价的31.7%,土地资源优势明显。

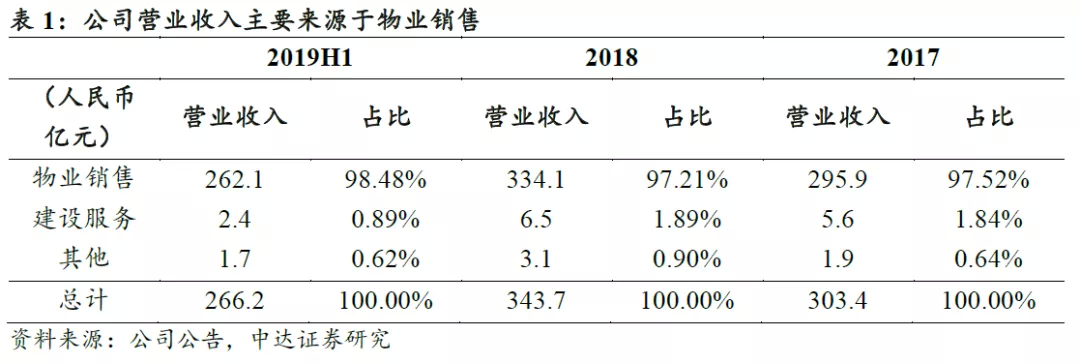

公司营业收入主要来源于物业销售,其他业务占比较小。2018年全年公司实现营业收入343.7亿元,同比增长13.3%;核心净利润25.0亿元,同比增长115.9%;物业销售、建设服务和租金收入、酒店运营及其他贡献占比分别为97.2%、1.9%和0.9%。2019年中期公司实现营业收入266.2亿元,同比增长86.3%;核心净利润19.6亿元,同比增长25.9%;物业销售、建设服务和租金收入、酒店运营及其他贡献占比分别为98.5%、0.9%和0.6%。

2.2 股权结构稳定,股东持续增持彰显信心

股权结构稳定,保障稳定经营。公司第一大股东为Dingxin Company Limited,为欧氏家族信托受托人TMF(Cayman)Ltd.的间接全资子公司,欧氏家族信托为由公司创办人、董事会主席欧宗洪之子欧国飞(作为财产授予人)成立,欧宗洪作为信托保护人的全权信托,因而欧氏家族成员均视为于Dingxin Company Limited所持有的股份中拥有权益,共占公司65.17%(截至2019年11月4日)的股份,股权结构稳定。

股东持续增持,体现强大信心。2019年4月,公司通过大股东Dingxin Company Limited向不少于六名独立专业人士、机构及/或个别投资者按照10.95港元的配售价配售10800万股股份,并发行10800万新股份予Dingxin,除此之外,Dingxin于2019年内持续增持公司股份,截至2019年11月4日,共增持约8590万股,耗资合计约港币9.9亿元,体现出控股股东对公司发展的强大信心,对公司股价也形成了有力支撑。

3. 深耕区域品质住宅,稳步布局全国

3.1 专注品质至上,销售均价领先

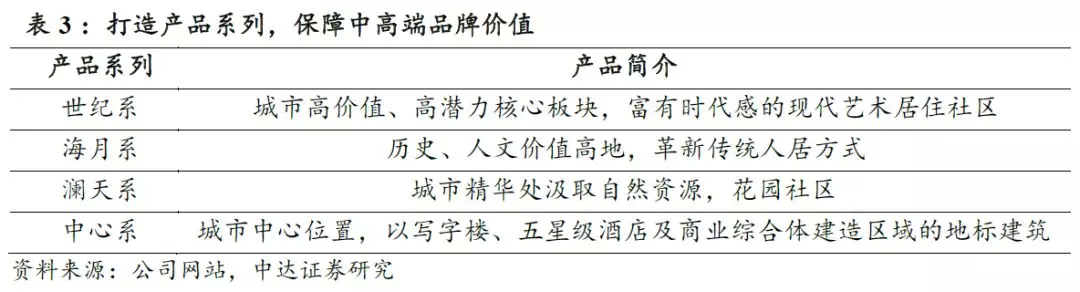

聚焦中高端精品项目开发,凸显品牌价值。公司拥有优秀的产品能力和成熟的产品体系,以“世纪系”“海月系”“澜天系”及“中心系”四大产品系专注打造高端精品城市项目,配以高端定制化物业管理服务,品牌价值凸显。产品系列获“2018年轻奢精品产品系TOP10”“2018中国房地产住宅项目品牌价值TOP10”“2018中国房地产优秀品牌项目”等奖项。

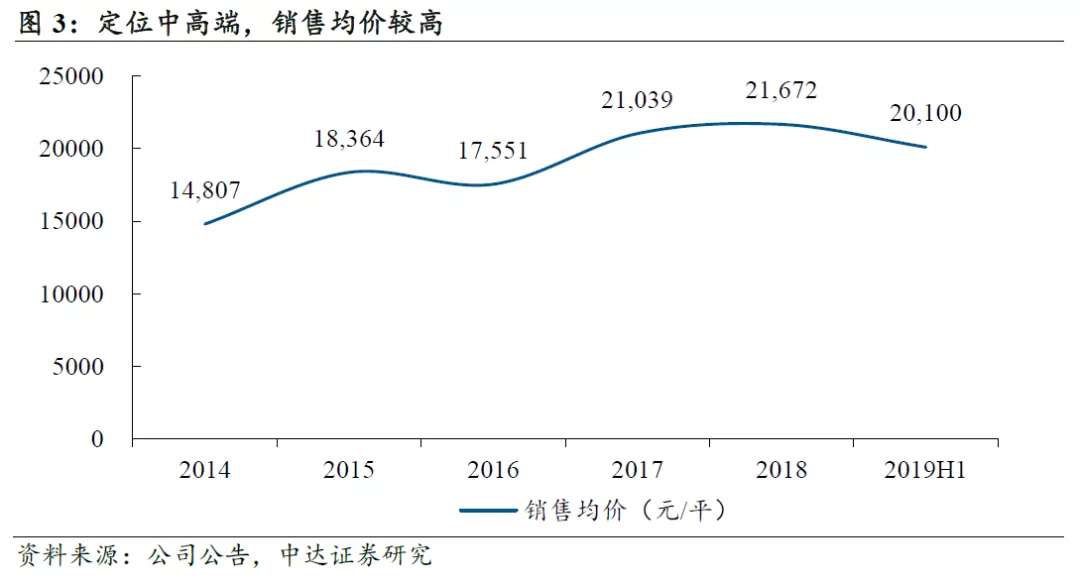

产品系列以住宅为主,辅以多元化物业满足需求。除住宅外,公司产品还包含高端公寓、酒店、写字楼、城市综合体等多种物业类型。公司2019年上半年销售均价20100元/平方米,处于行业领先地位。

3.2 区域优势明显, 稳健增长扩大规模

海西、长三角地区销售领先,积极拓展增长点。公司持续深耕已进驻的城市群,2019年上半年公司在福州的销售额及建筑面积列第1位,在杭州的权益销售额列第2位,区域优势明显。同时,公司以郑州、太原等中西部城市和环杭州城市群为新的增长点。

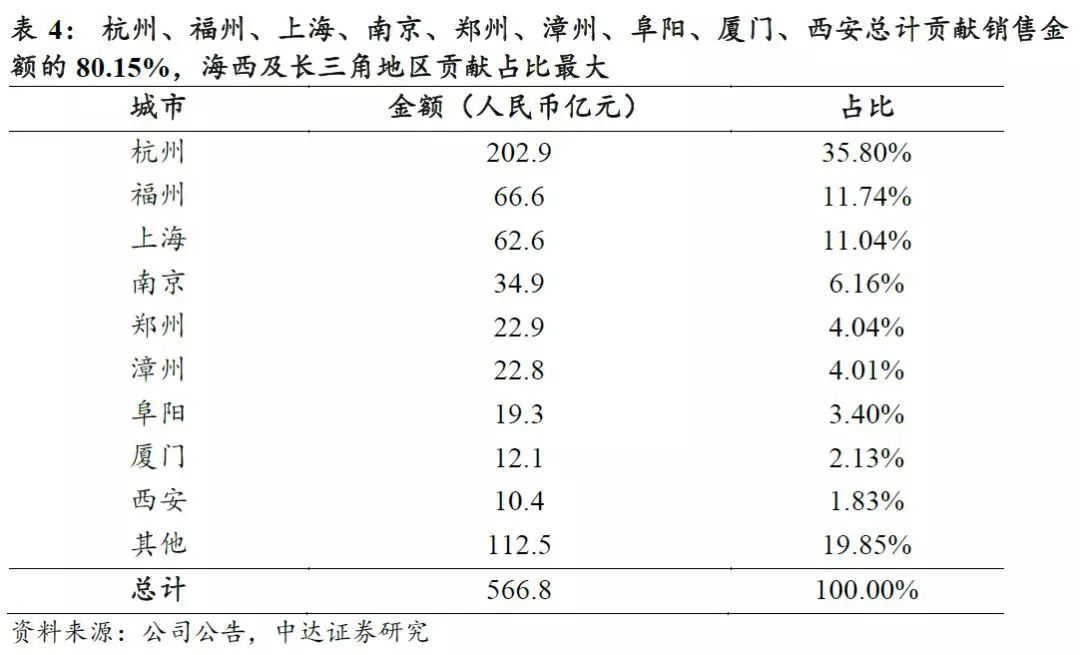

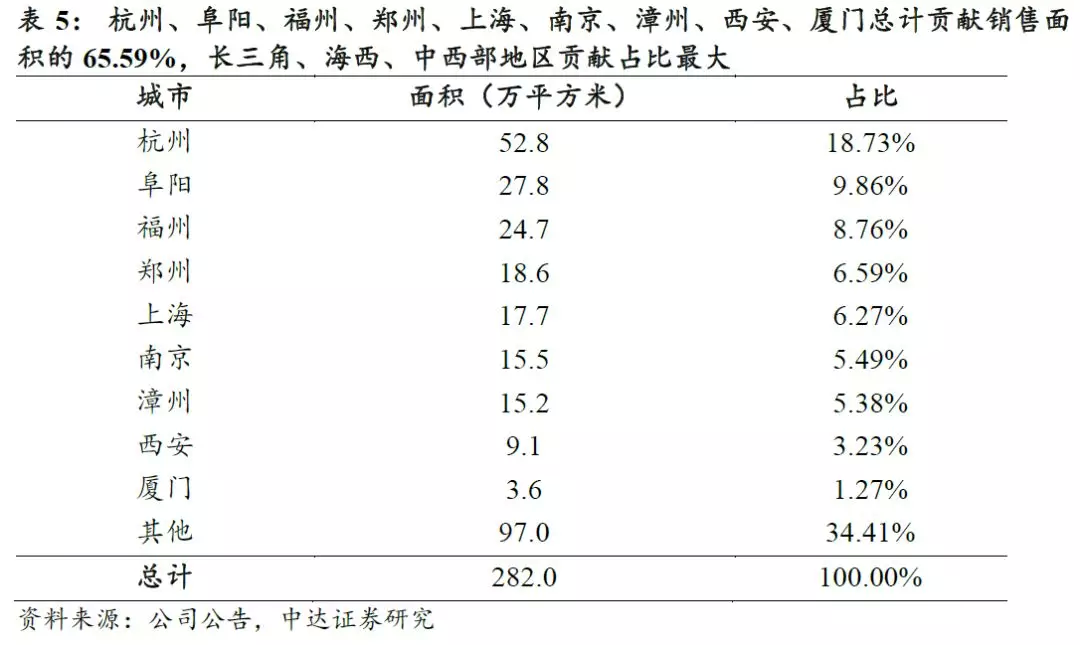

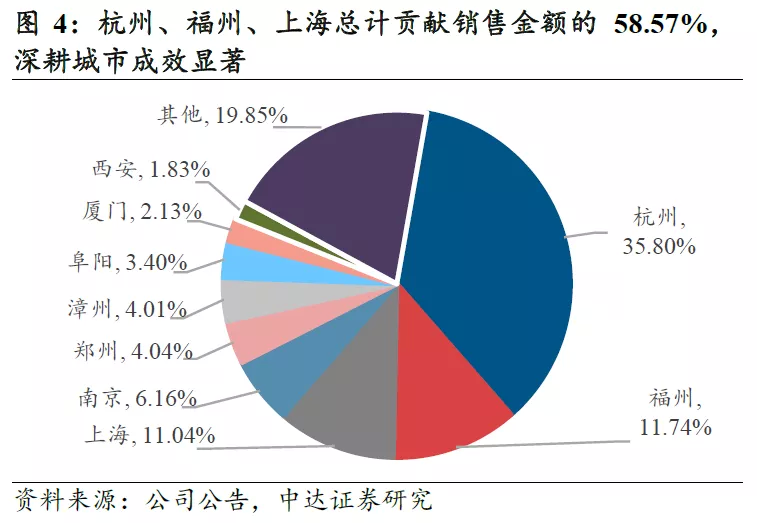

2019年上半年,公司实现销售金额566.8亿元,同比增长3.9%,杭州、福州、上海、南京、郑州、漳州、阜阳、厦门、西安分别贡献35.80%、11.74%、11.04%、6.16%、4.04%、4.01%、3.40%、2.13%、1.83%;销售面积282.0万平方米,杭州、阜阳、福州、郑州、上海、南京、漳州、西安、厦门分别贡献18.73%、9.86%、8.76%、6.59%、6.27%、5.49%、5.38%、3.23%、1.27%。

3.3 着眼优质土储,积极布局全国

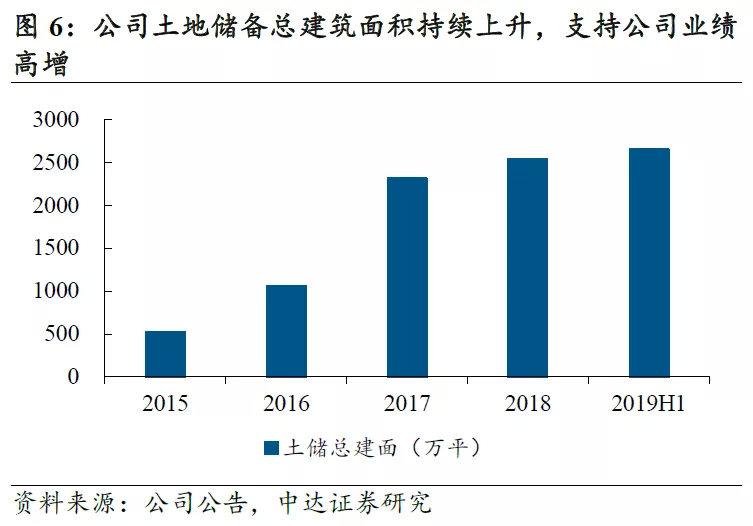

优质土地储备充足,一线、二线城市占比较高。截至2019年中,公司权益土地储备总建筑面积1413.6万平方米,土地储备主要分布于海峡西岸及长三角地区核心城市及其卫星城市,并开始积极布局中西部重点城市,郑州、福州、绍兴、杭州、南京分别占比20.19%、19.93%、10.02%、8.69%、5.06%。一线、二线城市的权益土地储备分别占1.86%和67.35%,配合公司中高端精品住宅的产品定位,为公司未来的销售提供了有力支持。

扎根发达城市群,战略外拓布局全国。公司扎根于长三角和海峡西岸核心城市,并积极拓展其周边有潜力的卫星城市。截至2019年中,长三角、海峡西岸、中原地区分别占总土地储备的34.19%、27.58%、25.55%,合计占比87.32%。公司对已扎根城市群持续深耕,结合其区域优势,对公司未来的销售提供了保障。在此基础上,公司亦积极布局中原,扩大公司物业版图。

团队扎根核心城市,保障布局高效扩张。公司深耕区域核心城市,拥有对当地情况充分了解且开发经验丰富的团队。在布局拓展方面,公司以核心城市为中心发散,逐步拓展周边具有发展潜力的城市,拓展范围均在团队的管理半径之内,保证高质量的高效扩张。

4.战略调整优化,拿地渠道多元

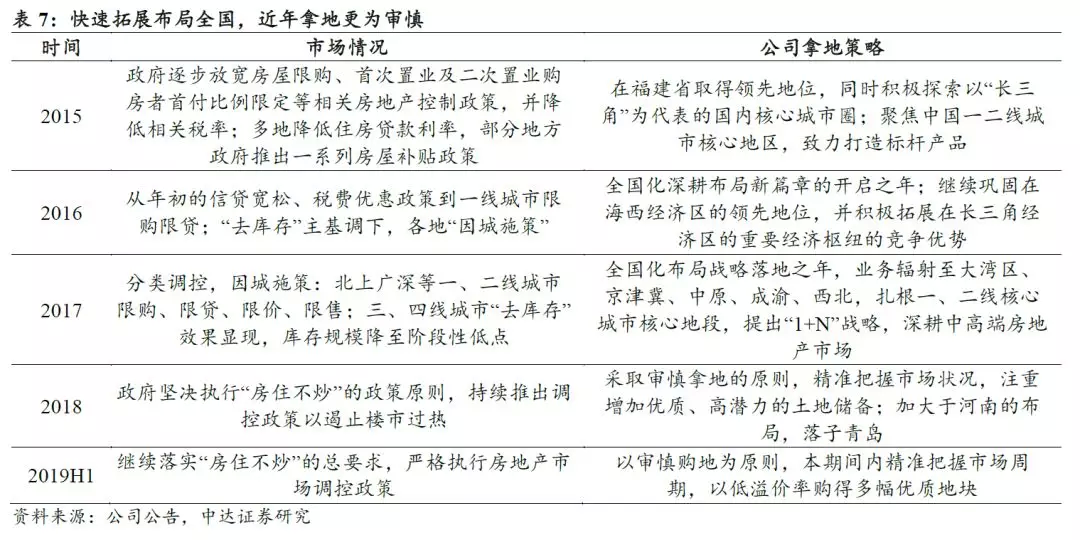

把握整体市场,积极调整战略。公司在2016-2017年发力拿地,迅速扩大规模,完成全国化布局;同时,激进的拿地策略使得少数项目成本较高。近年来,公司根据市场情况和过往经验做出战略调整,于2018年中迅速转身,控制拿地,更加重视更高利润的土地选择,拿地节奏趋于平衡,为公司稳定发展提供了保障。

前瞻布局重点城市,稳固区域优势地位。2016年在杭州和福州房价上涨前夕大量拿地,在房价上涨后释放增长,节点把握准确。2016年、2017年和2018年公司在杭州分别购得地块总权益建筑面积87.6万平方米、71.1万平方米和34.2万平方米,在福州分别购得地块总权益建筑面积82.6万平方米、28.9万平方米和1.7万平方米。

合作发展迅速扩张,拿地成本维持低位。公司在拍地方面坚持以销售回款的30%-50%资金匹配拿地投资,总体规划较为审慎。公司秉持轻资产合作发展策略,部分地块为与万科、保利、绿地等一线开发商合作取得,并将联合开发,以增加资金使用效率;同时,公司通过并购、收购等方式获取土地权益,降低公司拿地成本。

2016年公司上市后开始全国化布局,2017年与海亮地产战略合作,低价获取其位于中西部核心城市的超过500万平方米土地储备,加快公司全国布局落地。截至2019年6月30日,公司土地储备权益地价为6365元/平方米,仅为公司2019年中销售均价的31.7%,土地资源优势明显。

投入城市更新,一二级联动获取优质土地。公司拥有近10年城市更新开发经验,截至2019年中,公司已经打造出福州世欧王庄、双杭城及海月江潮等代表作品,在郑州和太原通过土地的一二级联动,参与当地的棚改和旧城改造工程,打造成郑州奥体世纪等代表作品,稳步拓展公司全国化版图。

洞悉TOD趋势,拓宽拿地渠道。TOD模式的核心在于以公共交通站点为中心、以易于步行的400-800米(5-10分钟步行路程)为半径建立城市中心,并伴随着工作、商业、文化、教育、居住的“混和使用设计”。由于TOD模式强调在紧凑的土地上为多种层次的人群提供多样性服务,因此往往拥有核心商业区、办公区、居住区、开敞空间、次级区域等复合功能。

2019年11月,公司根据《山东省综合交通网中长期发展规划(2018-2035年)》内容决定采用以公共交通为导向的城市综合发展模式(TOD)进驻山东半岛,推出融信西发• 海月星湾作为进驻青岛的首作,提出“城市缝合”的理念,通过构建海岸生活共同体,以融信西发滨海综合体为核心,打造具有潜力的青岛新中心地标项目。

5.土地储备受益于城市群发展

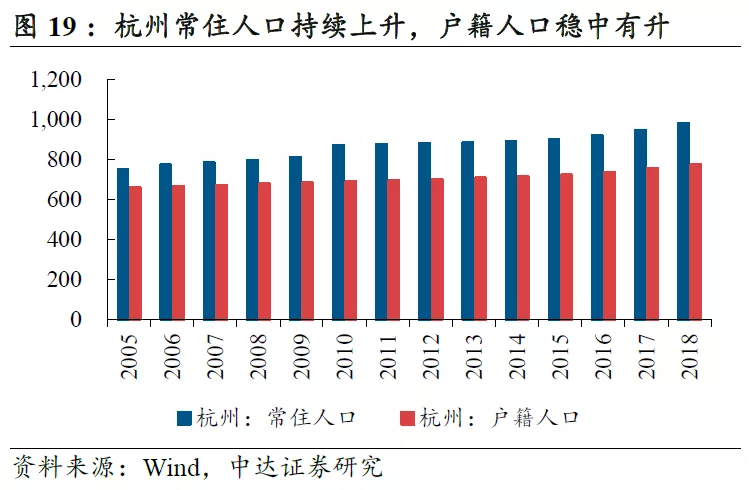

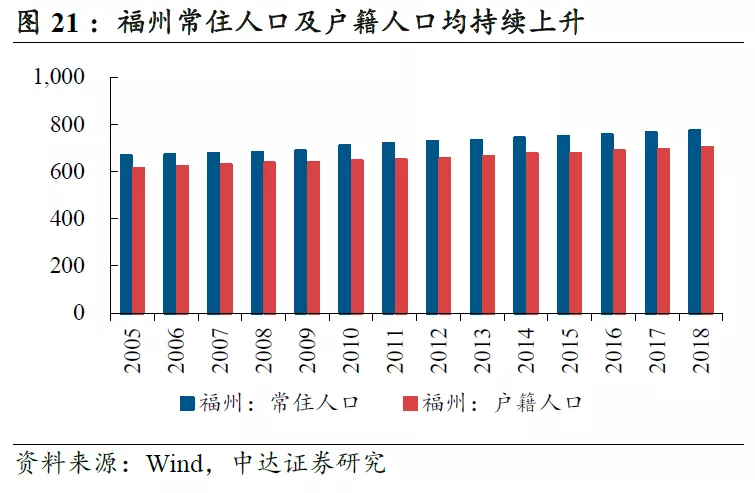

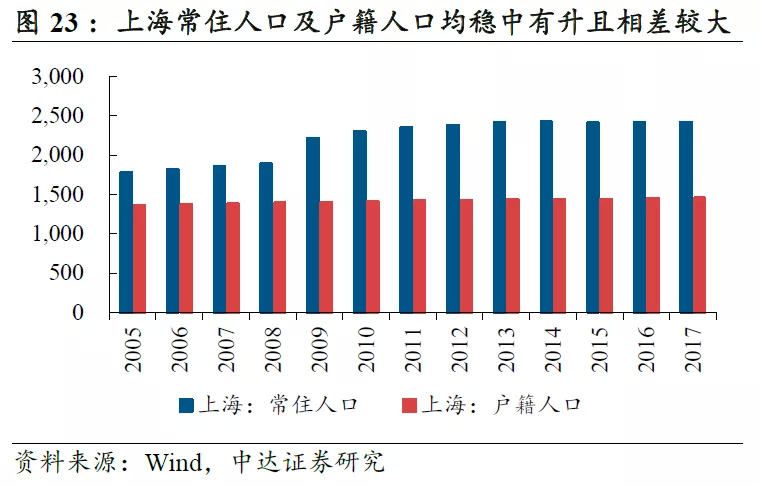

公司布局重点城市人口持续流入,保障公司未来销售。公司现有土地储备前六名的城市分别为杭州、阜阳、福州、郑州、上海和南京,其中杭州、福州、上海、南京常住人口持续上升,郑州总人口持续上升,阜阳常住人口2011年来持续回升,杭州、阜阳、福州、上海和南京的户籍人口亦均有所上升。

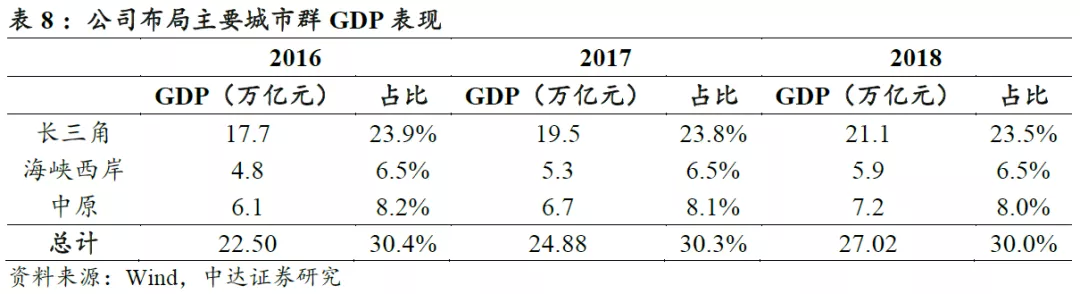

布局地区经济发达,适配中高端产品定位。公司目前重点布局长三角、海峡西岸及中原地区,三者均为经济较为发达的地区。2018年,长三角、海峡西岸及中原城市群GDP总额分别为21.1万亿、5.9万亿和7.2万亿元,总计27.0万亿元;占全国GDP比重分别为23.5%、6.5%和8.0%,总计占全国GDP的30.0%。

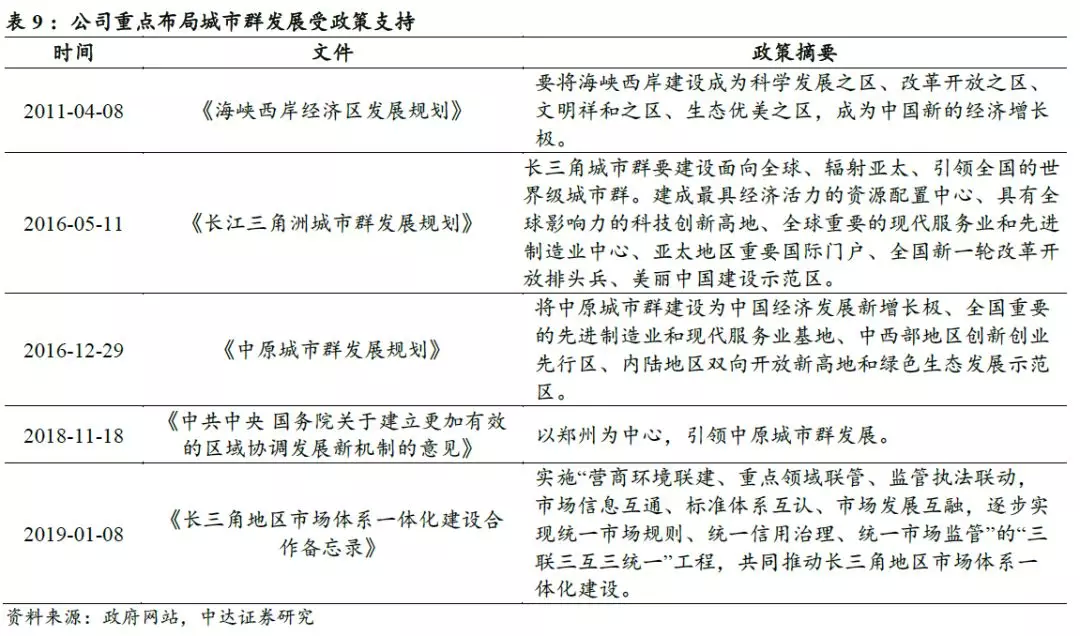

紧跟城市群发展规划,公司布局符合政策走向。公司布局的三大城市群中,以物业项目建筑面积来看,长三角地区重点布局杭州、上海,海峡西岸重点布局福州,中原地区重点布局郑州,并以上述城市为核心向周边拓展,与城市群发展规划相符,与城市群发展路径一致。

6.财务状况稳健,助力均衡发展

6.1 盈利水平良好,财务状况稳健

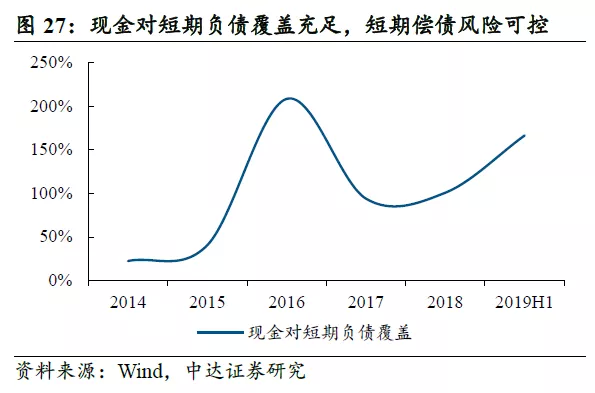

公司2019年中期营业收入266.2亿元,同比增长86.3%,主要来源于物业销售收入的同比增长87.2%;核心净利润19.6亿元,同比增长25.9%。净负债率由2018年末的105%下降至2019年中的77%,加权平均融资成本由2018年末的7.1%下降至2019年中6.9%。

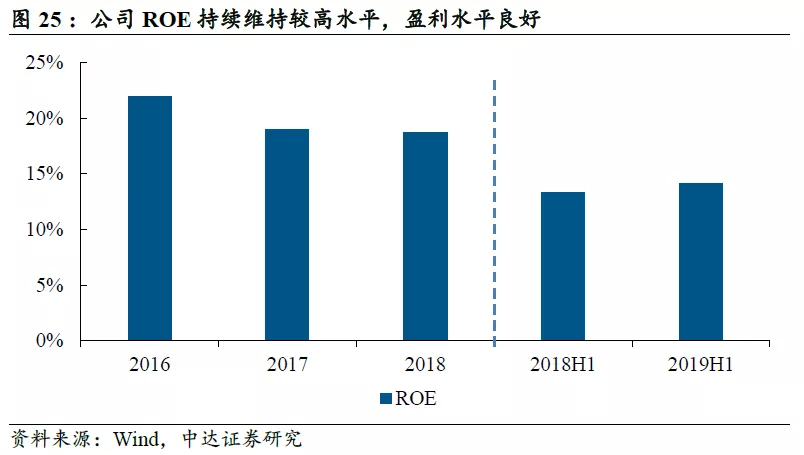

公司ROE表现较好,盈利水平良好。公司2016年、2017年、2018年ROE维持22.0%、19.0%和18.7%的较高水平,谨守稳健增长的发展基调,在房地产调控趋严的大背景下,盈利表现保持良好。

积极优化债务结构,融资渠道多元。公司积极通过交换债券、提前赎回等方式优化债务结构,适度延长债务年限,降低融资成本。2019年2月,完成3.9亿美元优先票据置换,延长债务年期;2019年4月,配售1.08亿股股份增厚股本,并获得60家长线基金、资产管理公司、保险公司、对冲基金等机构投资者参与;同月,成功发行3.5年期、票息8.75%的优先票据,是历来发行年期最长、利率最低的美元债;2019年六月,提前赎回本金总额人民币17.5亿元私人公司债券,以及回购并注销6,495 万美元,于2021年到期的8.25%优先票据。

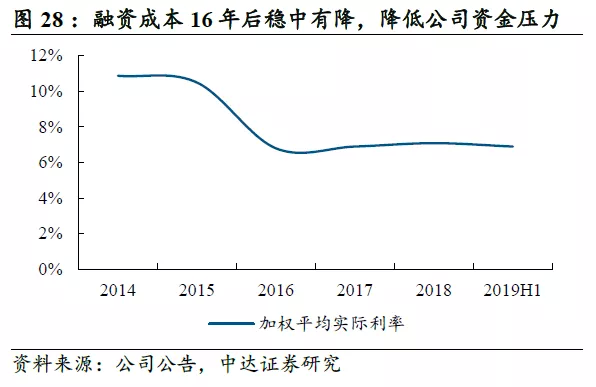

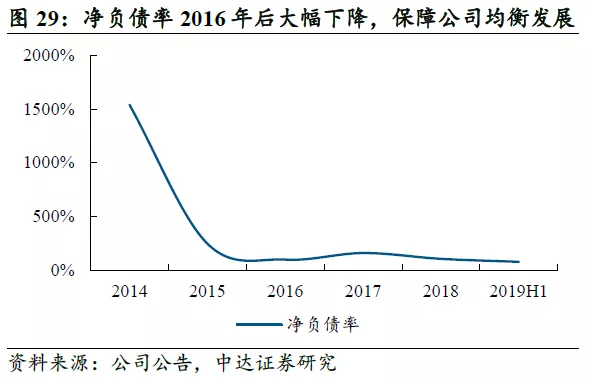

融资成本稳中有降,支持公司利润增长。公司2016年初上市后,融资成本均明显下降,2014年和2015年公司加权平均实际利率分别为10.9%、10.5%,2016至2019年上半年,公司加权平均实际利率均维持在6.8%-7.1%区间,融资成本稳健;净负债率亦在上市后大幅下降,2014年、2015年、2016年、2017年、2018年年末及2019年中期公司净负债率分别为1541%、247%、98%、159%、105%和77%,2016年公司战略重点中的稳步降杠杆取得成效,保障公司在平衡稳健的前提下均衡发展。

降杠杆成效显著,信用评级上调。公司持续调整债务结构成效明显,净负债率持续下降,信用评级持续上调。2018年,穆迪和标普同时将公司评级展望上调至“稳定”,中诚信确认主体信用评级AAA,为最高等级,评级展望“稳定”;2019年4月,穆迪将公司主体评级由B2上调至B1,展望维持“稳定”,标普将公司评级展望由“稳定”上调为“正面”,确认公司长期发行人信用评级为B。

6.2公司估值

从NAV角度看,公司NAV为32.17港元,开发物业总计702.4亿港元,投资物业总计25.9亿港元,NAV为728.4亿港元,对应目前股价折让72%。考虑到公司全国化布局已完成及拿地方式趋于平衡,业绩释放将加速,给予55%折让,对应价格14.48港元。

从PE角度看,公司2019-2020年核心EPS分别为2.19元和3.30元人民币,同比增长36%和51%,我们综合同业情况给予公司2019年6.0倍PE,对应价格14.43港元。

首次覆盖给予“增持”评级,目标价14.5港元,较现价空间达58%。考虑到全国化布局已完成及拿地方式趋于平衡,业绩释放将加速,给予目标NAV折让55%,目标价14.5港元,对应2019年6.0倍PE,较现价空间达58%。

7.风险提示

行业景气度受政策影响较大;高端产品销售受政策影响较大。

扫码下载智通APP

扫码下载智通APP