创纪录!10个月卖掉近20万台挖掘机,后续还有更新高峰期?

本文来自Wind。

基建增速连续回升,挖掘机行情火热。

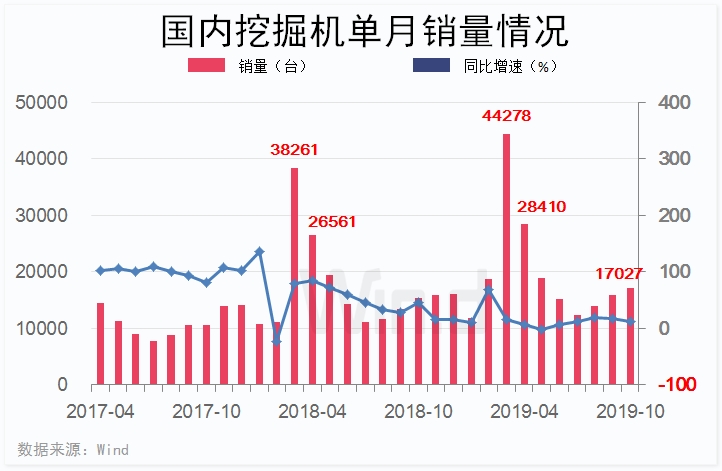

Wind梳理显示,10月份国内挖掘机销量17027台,同比增长11.48%,同比增速连续4个月维持两位数,且单月销量已连续26个月超过万台。

今年1-10月份,国内挖掘机累计销量已达196222台,同比去年增加14.40%,继续刷新同期历史新高。

此前统计局数据显示,今年1-9月份,国内基建投资累计同比增速3.44%,增速连续2个月攀升,且累计增速已创2018年6月以来新高。

挖掘机势头难挡

本轮挖掘机行情自2016年下半年启动以来,仍未有放缓迹象。

东兴证券援引中国工程机械工业协会发布的数据,2019年10月行业共销售各类挖掘机械产品17027台,同比增长11.48%。

按此计算,国内挖掘机单月销量已连续26个月超过万台,继续大幅刷新2010年-2011年期间10个月的销量记录。

累计销量方面,今年1-10月挖掘机累计销量196222台,同比增长14.40%。该销量数字已经逼近2018年全年销量,且超过除2018年外的历年全年销量。

基建增速成亮点

2019年1-9月,固定资产投资增速为5.4%,增速环比下滑。Wind综合机构预测数据显示,今年前十个月固定资产投资累计同比增速预测值5.4%,前值5.4%。其中预测最大值5.7%,预测最小值5.1%。

固定资产投资增速企稳同时,基建投资增速继续攀升。

Wind数据显示,今年1-9月份,基建投资累计同比增速3.44%,增速连续2个月攀升,且累计增速已创2018年6月以来新高。

此外,今年1-9月份,基建投资(不含电力)累计同比增速4.5%,增速同样连续2个月攀升,累计增速则创2018年8月份以来新高。

国泰君安策略研报认为,基础设施建设数据现拐点,将成“稳经济”基石。虽然固定资产投资累计同比增速仍在下行,但基础设施建设累计同比增速从8月起已连续两月上升。

报告认为,基础设施建设将继续发力,其主要原因在于:

(1)历史数据显示,基建投资单月同比增速通常会在Q1出现高点,Q4迎来年末反弹;

(2)基建投资已进入补短板,重效用阶段,结构性看点重于整体;

(3)国务院常务会议提出,专项债用途将向交通基础设施、能源、环保等方向倾斜,且在一定条件下可用作项目资本金。

中银国际田世欣研报认为,多轮政策催化下,基建投资回暖已经逐步得到了印证。9月份地产数据开工竣工的剪刀差也开始出现回转,9月份竣工面积0.51亿平,当月同比4.81%,连续两个月回正;开工面积2.06亿平,当月同比6.66%;相比上个月增速有所下滑,开工竣工剪刀差修复以及相关逻辑正在逐步得到印证。

更新高峰期将至?

基建推动下,挖掘机销量持续攀升,机构继续看多后市。

东兴证券陆洲研报分析,房地产需求提振显著,全年销量预计超过23万台。

报告认为,本轮挖掘机周期中,新增需求主要靠房地产拉动。截止2019年9月,房屋新开工和施工面积的累计同比增速分别为8.6%和8.7%。与上轮周期不同,本轮周期中市场并未明显感受到需求侧有显著增长态势,2017年以来三大投资中仅房地产出现加速。随着基建预期的好转,以及制造业投资复苏,挖掘机需求有望增加新的动能,全年销量超过23万台无虞。

不仅如此,报告认为,挖机存量替代加速,更新替代高峰将在2020年后到来。随着2010-2012年存量挖掘机逐步进入更换周期,本轮挖掘机复苏周期有望持续至2021年。

扫码下载智通APP

扫码下载智通APP