中信证券:吉利汽车(00175)去库存完成,Q4有望迎来估值修复

本文来自微信公众号“CITICS汽车研究”,作者:陈俊斌、班布尔。

核心观点

乘用车行业景气触底回升,预计四季度销量增速有望由负转正,终端优惠幅度减少,单车盈利能力回升。吉利汽车(00175)去库存化完成,新车型持续投放,单车售价、盈利能力恢复上行,有望迎来估值修复。

投资要点

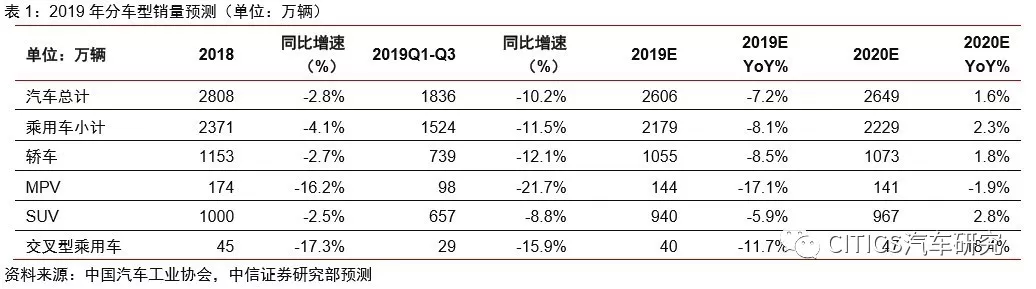

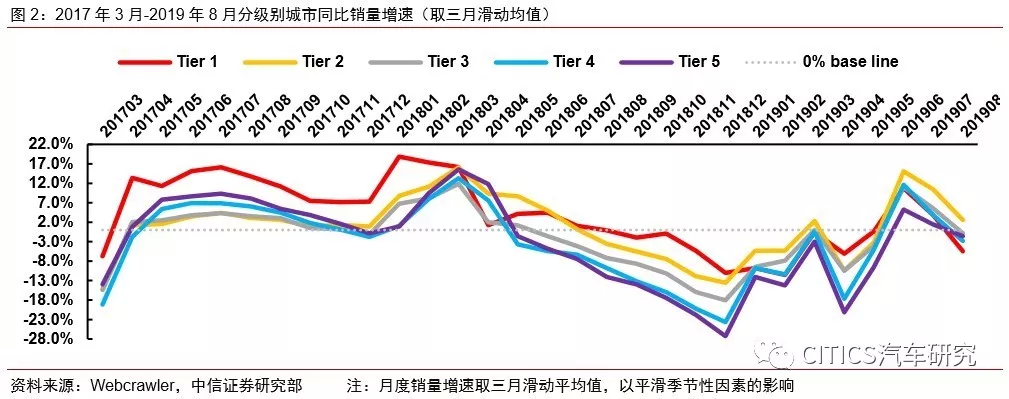

行业:景气触底回升,四季度销量增速有望转正。2019年1-9月,国内汽乘用车销售1524万辆(同比-11.5%),已连续15个月同比负增长。其中,轿车、SUV的增速分别为-12.1%和-8.8%。展望四季度,行业销量有望于11-12月转正,主要由于:(1)去年Q4低基数;(2)春节由2月5日提前至1月25日,消费需求预计将提前释放;(3)三四五线城市需求恢复,增速向一二线城市趋同。预计2020年乘用车销量为2229万辆,同比+2.3%,连续两年下滑后重回增长。

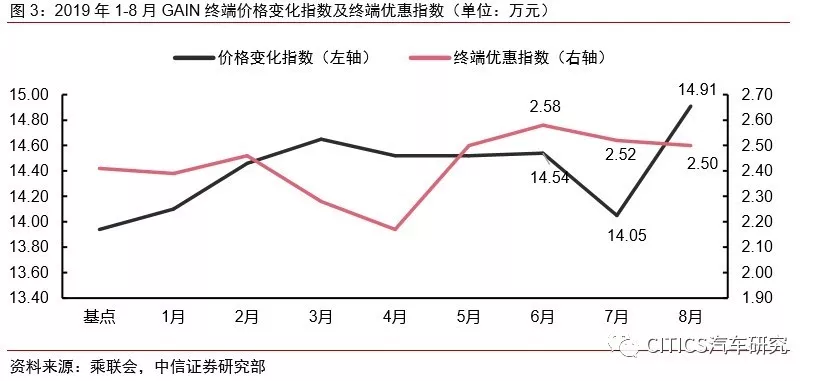

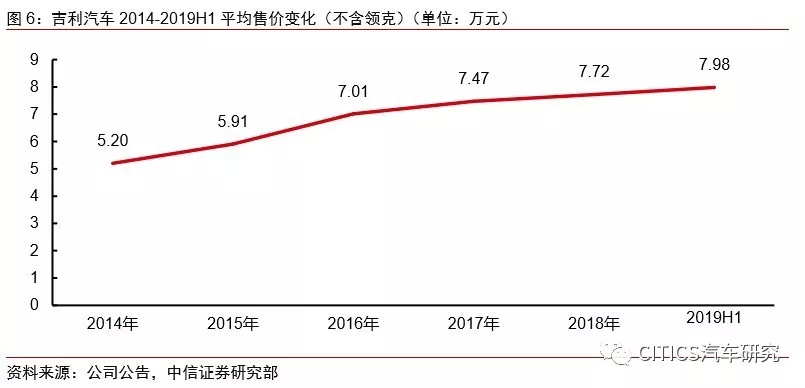

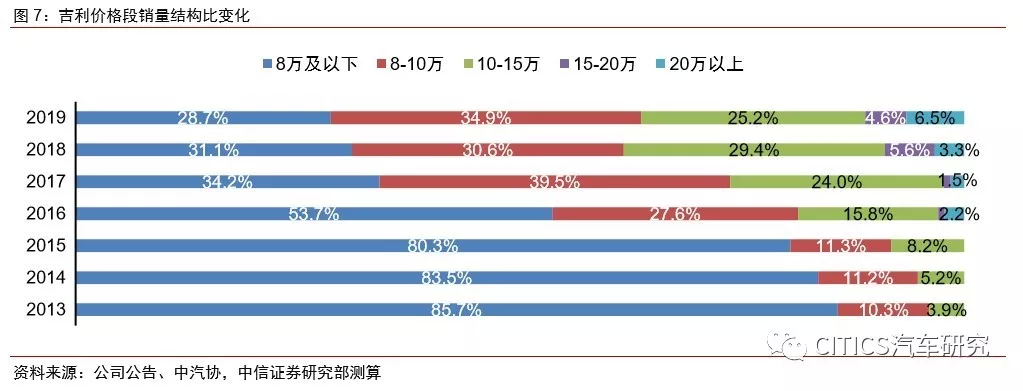

终端售价回暖,单车盈利回升。根据GAIN乘用车价格指数, 7月后,国六车型终端售价稳定,优惠幅度较国五车型减少,乘用车整体单车售价上涨,带来单车盈利能力的回升。以发布三季报的长城汽车为例,2019年三季度单季度单车收入9.2万元,单车净利0.61万元,环比二季度均提升2600元。我们认为,四季度整车企业将受惠于国五车型的推出和产能利用率的提升,增厚单车盈利能力。吉利汽车去库存完成,产品售价区间稳定上升。公司今年上半年基本完成了去库存的过程。考虑去年四季度同期低基数,预计公司四季度销量将逐月走高。吉利不断通过调整产品结构提升售价区间,平均售价由2014年的5.2万元上升至2019H1的7.98万元。截至2019年H1,售价8万元以上的车型已经占到销量的71.3%,2013年同价位车型占比仅为14.2%。随着新品占比提升和下半年终端优惠减少,预计吉利单车盈利也有望环比上半年明显恢复。

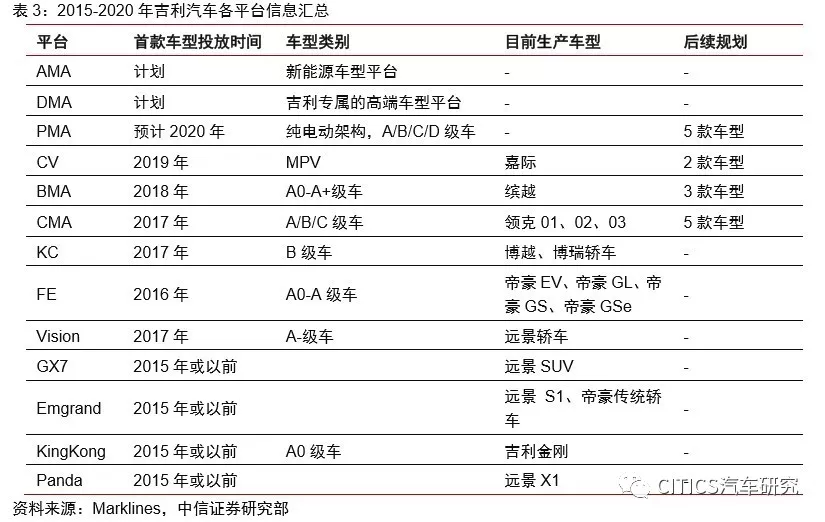

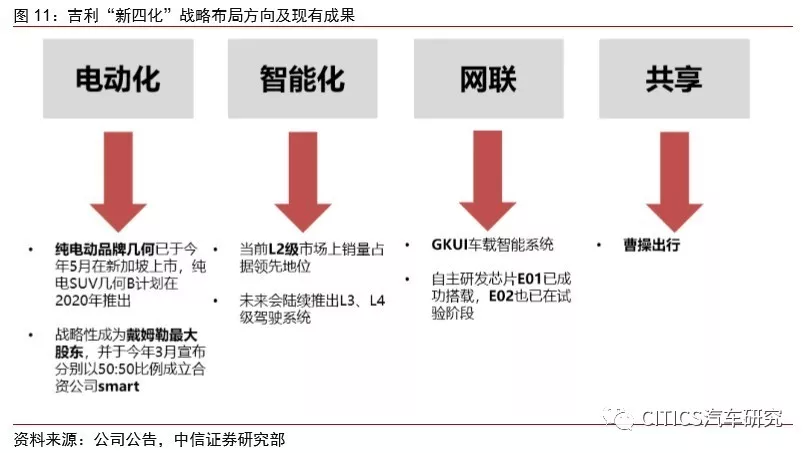

模块化平台构筑核心优势,电动智能领域布局领先。吉利联合沃尔沃自主研发了以CMA为主的模块化架构,并衍生出PMA\BMA\SPA等衍生架构。吉利到2020年计划形成以PMA+SPA+CMA+BMA+CV的五大架构平台,推出共计20款新车型。2019年前三季度,公司CMB\BMA\PMA平台车型占比为30.5%,未来3年仍是竞争力提升的红利期。吉利加速电动化战略,将“几何”作为单独品牌独立出来,与吉利品牌、领克品牌共作为三大品牌之一。同时联手LG、宁德时代、丰田等企业,在新能源汽车供应链领域形成研发制造的集成一体化产业链,有望打造新能源全技术路线布局的主机厂。

风险因素:宏观经济增速下行;行业销量复苏不及预期;新车型销售不及预期。

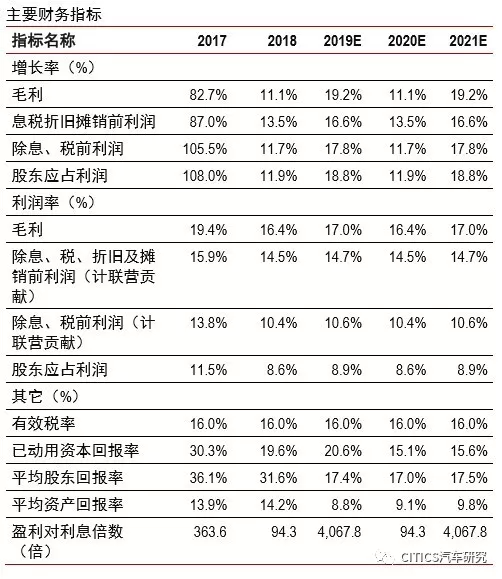

投资建议:维持公司2019/20/21年EPS预测0.93/1.04/1.24元。短期看,受益于行业景气触底回升,尤其四季度销量增速有望转正,叠加公司上半年完成去库存,预计公司单车售价、单车盈利有望回暖。长期看,公司基于五大模块化平台,持续投放新车型,电动智能领先布局,核心竞争力强。预计公司四季度有望迎来估值修复机会,维持“买入”评级。

报告正文

01 行业景气触底回升,四季度增速转正

2019年1-9月,中国汽车总销量为1836万辆,同比-10.2%,其中乘用车销1524万辆(同比-11.5%),已连续15个月同比负增长。其中,轿车、SUV的增速分别为-12.1%和-8.8%。宏观经济下行、终端需求不振是今年车市大幅下行的主要原因。展望四季度,行业销量增速有望转正,原因包括:(1)去年同比低基数;(2)今年春节由2月份提前至1月底,春节消费需求预计将提前释放;(3)三四五线城市需求恢复,增速向一二线城市趋同。

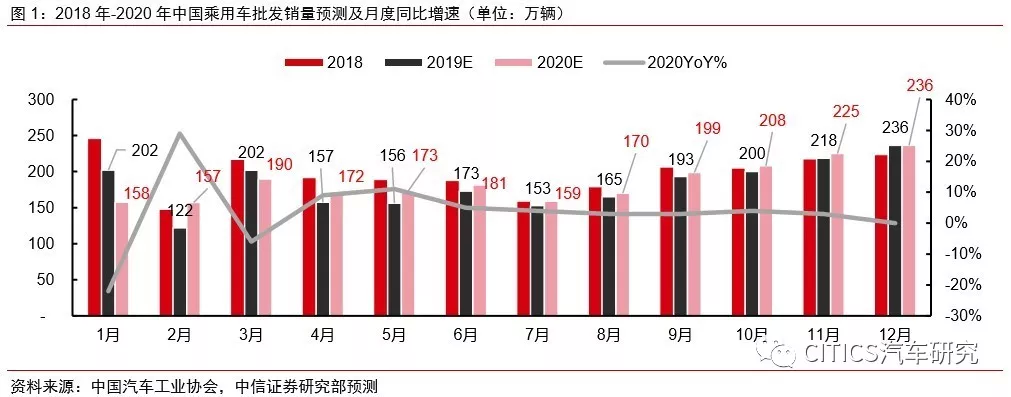

预计2020年乘用车有望实现+2.3%正增长,全年呈现出“前低后高”的趋势。展望2020年,受“1月早春节”+去年3月增值税调整的影响,预计一季度行业批发销量仍将由于高基数呈现一定压力,但4月起受惠于同比低基数,销量有望维持同比正增长。我们预测2020年乘用车销量为2229万辆,同比+2.3%,连续两年下滑后重回增长。

02 排放升级影响消退,终端售价逐渐回升

国六切换后终端售价回暖,单车盈利能力回升在望。根据GAIN乘用车价格指数,8月乘用车价格指数较7月环比增加8600元,乘用车终端优惠环比减少200元。7月后,国六车型终端售价稳定,优惠幅度较国五车型减少,乘用车整体单车售价上涨,有望带来单车盈利能力的回升。

以长城汽车为例,2019年单Q3单车收入9.2万元,单车净利0.61万元,环比均提升2600元。在产品结构稳定的前提下,长城汽车Q3单车售价回升、盈利改善的主要原因:国六车型终端售价有所提升、优惠幅度下降;降本初显成效。

03 公司库存去化完成,充分受益行业回暖

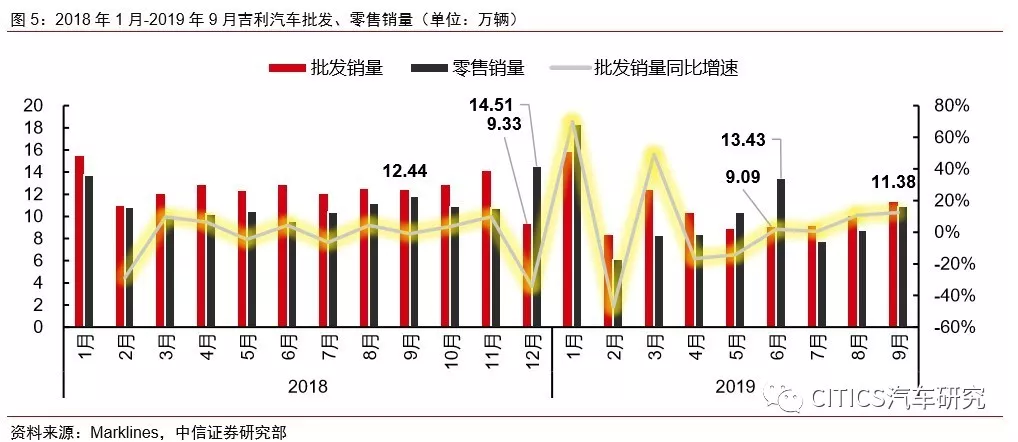

吉利汽车2018年12月批发销量9.33万辆,远小于零售销量14.51万辆,公司进入去库存过程。2019年上半年国六标准切换后,公司完成了去库存过程,7-9月零售销量均小于批发销量。考虑去年同期低基数的情况,预计公司四季度销量将逐月走高。

车型结构升级,售价区间上行。随着“从高速发展向高质量发展”战略转型规划的实施,吉利不断调整产品结构,售价区间持续上行。平均售价由2014年的5.2万元上升至2019H1的7.98万元。截止2019年H1,售价8万元以上的车型已经占到销量的71.3%,2013年同价位车型占比仅为14.2%。

车型储备丰富,有望充分受益行业回暖。2019年公司月销破万的在售车型包括远景SUV、帝豪、缤越、博越等。公司还计划推出嘉际、几何A、星越、博越Pro等多款新车型,涵盖SUV、轿车、MPV等各个细分市场。

04 模块化平台有优势,电动智能布局领先

平台化开发构成核心竞争优势。吉利联合沃尔沃自主研发了以CMA为主的模块化架构,结合BMA、SPA打造三大平台体系,其中CMA可实现包括新能源在内的多款车型全覆盖。另外重点打造的PMA将是吉利首个纯电专属架构。到2020年,计划形成以PMA+ SPA+CMA+BMA+CV的五大平台架构,推出共计20款新车型。

模块化平台提高生产效率,有效降低成本。由沃尔沃主导、吉利参与开发的CMA架构在2017年首次推出基于其打造的全新车型领克01,标志着吉利正式进入模块化平台时代。CMA是全球首创P2.5结构,可跨越A/B/C级及多品牌,兼容传统燃油和新能源动力(48V-BSG、HEV、PHEV、EV),零部件通用化率最高达76%。继CMA模块化架构之后,吉利于2018年7月发布完全自主研发和设计的BMA模块化架构,其首款车型缤越已在2018年发布。BMA适用于A0至A+级别,覆盖多种车型,研发成本较传统平台降低20%-30%,零部件通用化率最高达70%。

随着车型复杂度的提升,车型平均研发费用从2012年开始逐年升高。自2017年吉利CMA模块化架构正式投入使用,平均研发费用有了明显下降,2018年加入的BMA架构更是帮助2019年H1的平均费用降到了3亿元/车型。

电动智能在新能源动力逐渐改变汽车行业格局的当下,吉利从电动化、智能化、网联、共享四个方面进行了有效布局并取得了客观的成果,为未来能充分抓住行业机遇做好了准备。

加速电动化战略,全面布局新能源。2015年公司提出的“蓝色吉利行动”计划在2020年实现新能源汽车销量占吉利整体销量90%以上。吉利2018年新能源乘用车销量总计6.8万辆,占比4.5%;2019年1-5月总计3.9万辆,占比6.9%。虽然离占比90%的目标还相去甚远,但份额已经在小幅稳步提升,同时吉利汽车已将“吉利新能源”作为单独品牌独立出来,与吉利品牌、领克品牌共作为三大品牌之一。

新能源车型储备丰富、布局全面。吉利涵盖的新能源汽车类型包括EV、PHEV、MHEV(48V BGS)、甲醇燃料和增程式,是新能源全能型选手。从乘用车来说,PHEV和EV是吉利目前主打新能源方向;从商用车来说,甲醇燃料为主的出租车和重卡,以及增程式为主的轻卡是其发展方向。

布局动力电池,打造产业链核心竞争力。通过在三电等核心零部件方面实现合理布局,吉利汽车已在新能源汽车供应链领域形成研发制造的集成一体化产业链。不仅单纯地从新能源技术本身,而且从围绕这些核心技术的上下游开始形成强大的竞争力。吉利今年6月12日宣布与LG化学以注册资本1.88亿美元、50:50占比成立合资公司,是迈向电池自主研发生产的重要一步。随着新能源汽车产能的提升,摆脱供应商产能限制是占领新能源发展先机的关键。

联合推进智能化,提升品牌差异化程度。今年7月,吉利与亿咖通联合发布了GKUI 19系统,是融合了百度AI并全面升级的GKUI 2.0版本。GKUI 19采用吉利子公司EXARX自主开发的车载系统晶片组E01 SoC,应用上包括“全能ID”多互联场景、“开发者平台”开源平台、“AI云”语音自主学习等。同时发布X WATCH将智能化进一步升级。

风险因素

风险因素

(1)宏观经济增速下行;

(2)行业复苏销量不及预期;

(3)新车型销量不及预期。

投资策略

维持公司2019/20/21年EPS预测0.93/1.04/1.24元。短期看,受益于行业景气触底回升,尤其四季度销量增速有望转正,叠加公司上半年完成去库存,预计公司单车售价、单车盈利有望回暖。长期看,公司基于五大模块化平台,持续投放新车型,电动智能领先布局,核心竞争力强。预计公司四季度有望迎来估值修复机会,维持“买入”评级。

附录

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP