音乐版权方“躺赚”的时代过去了?

本文来自微信公众号“音乐先声”,作者:贰叁叁。

“音乐平台不再给保底,很多小的版权公司都死了。”

从彩铃时代活跃至今的资深从业者老龙在接受音乐先声采访时这样说道。回顾“最严版权令”以来的近五年,在大多数音乐行业从业者的认知里,音乐版权方费伴随音乐平台的发展一直是水涨船高。但是今年以来,形势开始变了,在经济下行的“寒冬”背景下,音乐版权公司的处境也正在发生着变化。

就匠音乐创始人张昭轶曾经在2015年接受媒体采访时提到,一批六位数的版权库从最初的百万级价格,到后来被炒到了千万元的级别。当时就有媒体指出,在线音乐版权的价格已超出理性的成本,存在很大的泡沫。

那么,四年之后,到了“挤泡沫”的时候了吗?

政策利好下,水涨船高的音乐版权费

音乐版权市场的价值暴涨与国家政策的推动息息相关。

2015年7月,国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,盗版歌曲大规模下线。截至当年7月31日,16家直接提供内容的网络音乐服务商主动下线未经授权音乐作品220余万首。其中,百度音乐下线了64.2万首、一听音乐下线超过60万首,然后是多米40余万首、唱吧29.8万首。而各数字音乐平台通过购买独家版权、转授权,分别建立起各自的版权库,进而带动了数字音乐的全面正版化。

而在“最严版权令”发布的前一年,各大音乐平台就已经嗅到了版权要变天的信号,纷纷开始大批量向唱片公司购买版权。尤其是QQ音乐,购买了多家唱片公司的独家版权。例如QQ音乐与华纳音乐、索尼音乐都达成了独家版权合作,如果其他在线音乐平台需要使用这两家唱片公司的版权,都需要通过QQ音乐进行转授。2015年年底,QQ音乐就向网易云音乐转授音乐版权150万首。2016年,QQ音乐与中国音乐集团合并,最终成立了腾讯音乐娱乐集团(TME.US)。

可以看到,在国家版权局的政策推动下,音乐版权市场迅速得到了规范。根据《2017中国网络版权产业发展报告》显示,2016年,中国网络音乐产业行业规模突破150亿元,相比2006年增加了10倍。两年后的2018年,中国网络音乐产业规模突破175亿元,同比增长22%。

同时,在独家版权模式下,多家音乐平台为抢夺版权陷入非理性竞争的价格战。在音乐平台和唱片公司的共同助推下,版权费水涨船高。同时,由于版权授权协议一般两到三年会重新签订一次,在卖方市场下,音乐平台为了避免用户流失到其他平台,往往会选择接受更高溢价的版权费。

11月5日,去年网易云音乐打包售卖周杰伦歌曲的案件终于宣判。判决书显示,整个杰威尔曲库有808首,TME与网易云音乐在2015年4月1日至2017年3月31日的两年里,每年的版权转授费用几乎没有变化,都在870万元左右。然而到了2017年4月1日至2018年3月31日这一年期间的版权转授费用为18184140元,上涨了近1000万元,翻了一倍之多。

根据腾讯新闻报道,行业统计数据显示,目前幸存下来的音乐平台的版权成本,自2013年以来飙升了50多倍。据悉,2017年TME签下环球独家时,版权费从最初的三四千万美元一度涨到3.5亿美元现金加1亿美元股权,短期内飙涨10倍。同年,网易云音乐以2000万元人民币的价格拿到朴树专辑《猎户星座》的独家版权。据传第二年,网易云音乐又以1.7亿元人民币的价格购买了华研音乐的2000首曲库。

这样的竞争也让版权公司轻松实现“躺赚”。音乐先声在对多家版权公司的负责人进行采访后,几位从业者都表示,在2015年到2018年间,版权公司与各大在线音乐平台的合作模式均为“保底+分成”的方式。音乐版权的定价在当时并没有参考体系,音乐平台每年预付上百万甚至上千万的预付款给版权公司,如果播放收益超过了保底费用,再进行一定比例的分成。

根据资深从业者老龙透露,在那个时候版权公司都在赚钱,音乐平台大量地在赔钱。“一个季度拿到报表时我也会脸红,因为近200首歌曲的播放收益大概只有一两万块钱。”老龙说,虽然大部分歌曲的收听流量并没有很高,但是音乐平台依旧按照一个非常高的价格支付给版权公司。因此,也滋生了很多薅平台红利的版权公司。

根据老龙的描述,因为当时平台按照歌曲的数量占曲库比例给保底费用,很多公司为了薅平台羊毛,用几千到几万块不等的价格四处收购音乐版权,快速扩充自身的曲库量。由于这些零散的版权并不是多么抢手的资源,在音乐人手里根本无法有效变现,于是创作者大多会选择干脆卖给这些版权公司。版权公司拿着这些并不值钱的版权转手授权给音乐平台,一年分到百万授权费不是问题。

为了避免音乐平台因为独家而产生恶性竞争。2018年,国家版权局约谈音乐平台,其核心在于两点:一是不得哄抬版权授权费用,二是不得抢夺独家版权。在国家版权局积极协调推动下,腾讯音乐与网易云音乐、阿里音乐就网络音乐版权互授事宜达成一致,相互授权后达到各自独家音乐作品数量的99%以上,同时积极向其他网络音乐平台开放音乐作品授权。

此后,独家版权局面暂时得到了缓解,然而各家音乐平台的竞争也就集中聚焦到了1%的优质版权上。什么是1%的优质版权?也就是像周杰伦、林俊杰、薛之谦、Talor Swift这样拥有大批量听众的歌手的版权,他们的平台变动甚至能起到用户迁移的效果。

从2015年到2018年的四年时间里,由于国家版权局推动正版化,也正式开启了音乐圈的洗牌,音乐行业整体格局发生了巨变。三大唱片公司作为传统音乐版权的最大所有者,授权费用一路飙升,成为版权战的最大既得利益者,而国内版权公司也产生了翻天覆地的变化,所有版权方都从“捧着金饭碗要饭”转变为“躺着赚钱”。

不甘心做“二房东”的在线音乐平台

从服务流程来看,音乐平台从版权方获得授权,然后依托互联网渠道向用户提供服务,赚取广告费和用户付费等。换句话说,音乐平台之所以能成为一门生意,源头是能够拿到三大为代表的版权方的授权。基于业务模式,平台的角色也被业内称为“二房东”。

但随着平台渠道的话语权不断变大,音乐平台自然不会甘于只做“二房东”。尤其是音乐平台在内容购买方面的成本连年升高,但用户付费又不足以填补成本的情况下,为了削减成本、早日实现盈利,音乐平台选择在尽量不侵犯“三大”为代表的版权方的前提下,以各种方式进行内容投资和布局。

2014年,虾米音乐率先推出了“寻光计划”,帮助了平台上的13组独立音乐人发行专辑、进行巡演,其中走出了西楼、邱比、金玟岐等一批优质音乐人。从该专题的歌单中也可以看出,从寻光计划第一季发行的专辑厂牌信息均为:虾米音乐人。

2016年,网易云音乐推出了“石头计划”第一季,共收录了49首歌曲,其中还收录了2018年《明日之子》第二季的热门选手文兆杰的作品,随后的第二季,网易云音乐也将收录歌曲扩张到了250首。2017年,虾米音乐推出了“寻光计划”第二季,共选出了TOP200的音乐人。2018年,腾讯音乐在整合原有音乐人计划基础上,开启“原力计划”,从全国选拔原创音乐人,从创作营培训到录音制作都请来了最好的导师,并为最终20强选手举办了巡演。

仅仅依靠扶植原创音乐人的策划,并不能满足平台扩张自有版权的需求。于是,各大音乐平台在扶持音乐人的同时,开始重仓音乐公司,达成稳固合作关系。

2016年2月中旬,阿里以1.95亿元入股了韩国娱乐公司S.M.Entertainment,持股4%。同年5月31日,腾讯对韩国YG娱乐公司进行了3000万美金的投资,获得了4.5 %的控股权。今年10月,有外媒报道,腾讯即将收购环球音乐10%的股份以及额外10%股份的优先收购权。

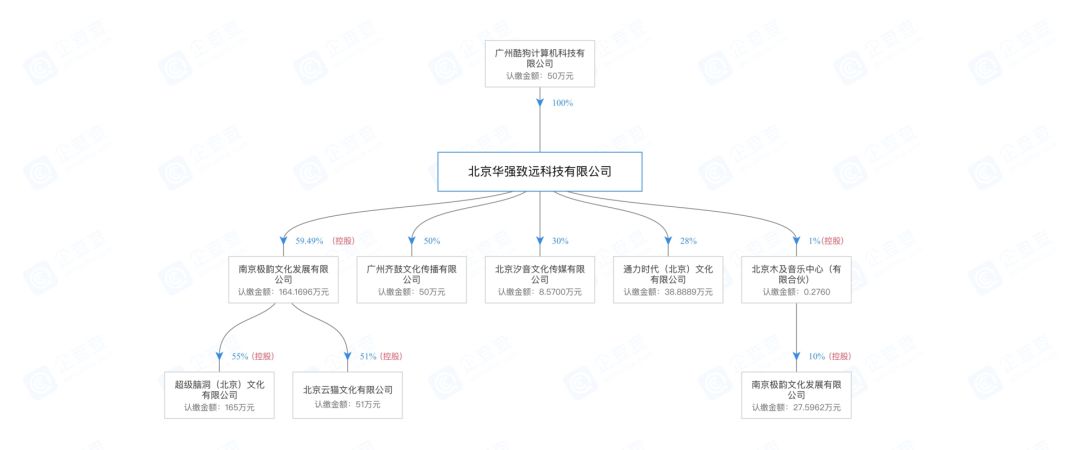

除了这些大公司之间的强强联合,腾讯音乐还入股了多家国内的版权公司。从下图可知,酷狗音乐入股了云猫文化、齐鼓文化、汐音文化、通力时代等内容公司。

除了入股版权公司外,在线音乐平台干脆做起了自己的厂牌。2018年1月腾讯音乐娱乐集团与索尼音乐娱乐成立国际电子音乐厂牌Liquid State,曾获格莱美提名的华裔电音DJ ZHU同时宣布签约加盟 Liquid State。同年10月,网易云音乐也成立了电音品牌放刺,涉及音乐制作、艺人经纪等多个方面。

而收购了百度音乐的太合音乐集团虽然在流媒体业务方面不占优势,但是太合音乐手握海蝶音乐、太合麦田、大石版权等多家音乐公司,拥有众多头部歌手的音乐版权,并且在近几年迅速拓展厂牌业务与海外音乐公司达成版权合作,通过版权业务赚了个盆满钵满。

为了进一步适应独立音乐人的发展趋势,同时控制版权支出,在线音乐平台还尝试与原创音乐人直接对接,跳过发行公司、版权公司这一中间环节。

2017年,网易云音乐开放音乐人入驻,在后台管理自己的作品,之后通过不断更新后台服务,让音乐人可以通过后台的程序化运营来方便原创音乐人管理自己的作品和收益。2018年,网易云音乐又推出的“云梯计划”,通过一系列的激励活动增加原创音乐人对平台的粘性、透明公开地给予音乐人推广歌曲的权益。同时,音乐人通过网易云音乐的后台还可以直观地看到自己作品的数据信息,更直观地了解作品在市场上的反应。

2018年,腾讯音乐上线音乐人开放平台,允许音乐人、词曲作者和机构入驻,即可一次性将歌曲发行到QQ音乐、酷狗、酷我、5Sing等渠道并通过后台进行管理。2019年11月,QQ音乐也推出了自己的开放平台,允许音乐人和电台主播入驻。

另一边,腾讯音乐依靠着腾讯集团的全产业布局优势,还开始参与节目投资。2018年,TME与腾讯视频、哇唧唧哇联合出品了《明日之子第二季》,是国内音乐平台的首次参与大型综艺节目的投资,实现了从“版权采买”到“内容自制”的关键一步。这样音乐平台不仅能够极大丰富自身的内容库,还可以创造更多音乐消费的可能性。

从扶持计划、版权公司到音乐人,再到参与孵化歌手的综艺节目,在线音乐平台在扩张自有版权的路上稳步推进。对于音乐产业来说,音乐平台开始逐步颠覆原来渠道方的“使用者”和“传播者”定位,从产业链下游向上扩展,试图改变卖方市场的现状,掌控话语权。

没了保底的音乐版权方怎么过冬?

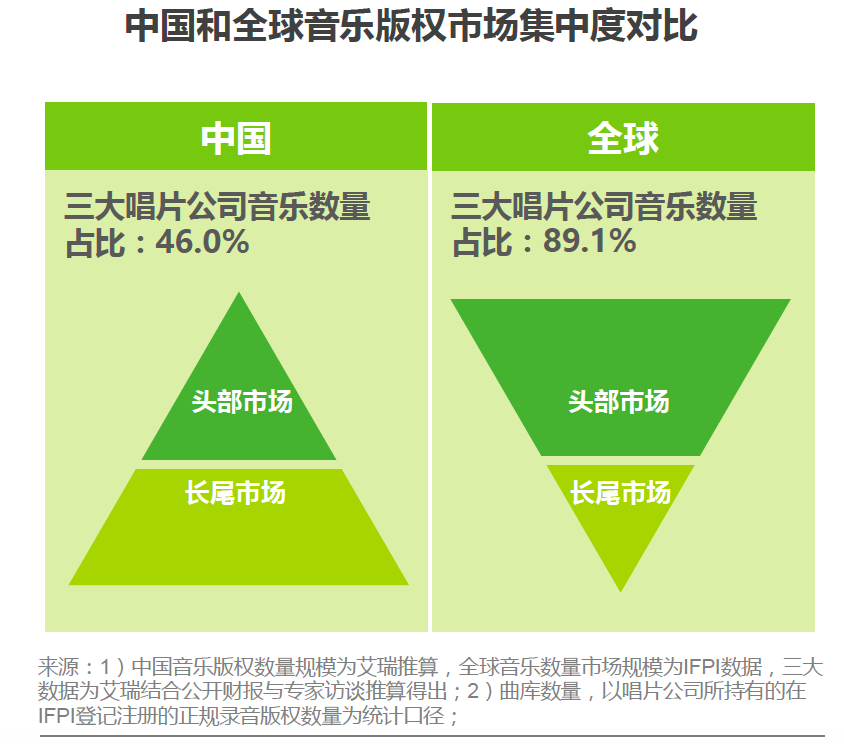

根据IFPI的数据,2018年,全球音乐版权营收的191亿美元中,环球、索尼及华纳三大唱片公司占据了68.6%的份额,其曲库数量同时占据全球录制音乐曲库版权数量的89.1%。

但是在中国,有超过50%的音乐版权分散在三大唱片公司之外的独立音乐制作人、工作室、及其他唱片公司手中。但是从营收方面来看,中国音乐版权市场近60%的营收目前仍掌握在头部的三大唱片公司手中。

近几周,有媒体报道透露,音乐平台不再给大多数版权方支付保底了。这一信息也得到了我们的验证。根据音乐先声对几位版权方的采访得知,TME上市后便改变了分成模式,不再给规模较小的版权公司支付保底。差不多同期,网易云音乐也调整了版权合作方式,独立音乐人的版权合作情况也发生了变化。

根据音乐先声对37pro经纪人的采访,网易云音乐在今年基本采取了直接买断独立音乐人版权的策略。而对于有一定规模的版权公司,想要拿到保底,平台也需要参考艺人的前期数据来决定。

老龙对音乐先声透露:“在TME上市之前,他们需要大量的版权。不管歌曲好不好,火不火,都是先给保底”。然而到了2019年,产业链上下游的话语权发生了极大转变,腾讯音乐和网易云音乐更改了版权合作的规则,不再为大部分版权公司支付保底,改位按播放分成,而虾米音乐则直接放弃了购买三大的版权。

“这意味着只有歌火才有收入,歌不火就没有钱。音乐平台取消保底后,很多小的版权公司都死了。”根据老龙透露,音乐平台取消保底后,很多不愿意妥协的公司开始抱团将版权集中卖给一些基金公司,打算形成一个大的曲库,试图倒逼音乐平台给保底。但由于这些曲库中大多数歌曲并没有很大的流量和价值,音乐平台并不买账,“最后基金公司资金断裂了,有些公司干脆直接出售股份给某音乐平台。”

同时,音乐平台通过开展音乐人计划,使音乐人可以和平台直接对接,减少了中间商的成本。“这样做直接让版权公司傻眼了,想要从音乐人手中收购版权,一问全都签给音乐平台了。”

根据老龙的描述,一方面,音乐人在与版权公司或唱片公司合作时,很难看到真实的版权报表,能从唱片公司拿到的版权收益少之又少,所以很多音乐人借此机会选择直接和平台合作。另一方面,很多已经签约了唱片公司的音乐人除了由公司制作歌曲外,也会自己单独制作一部分歌曲用于音乐平台各类扶植计划的试水。如果市场反应较好,收益大过唱片公司,音乐人便会脱离公司直接和平台签约。

根据多位业内受访者的普遍反馈,由于单单依靠播放量来获取收益,能拿到的钱十分微薄。即使是在有几首流量不错的歌曲的情况下,很多版权公司还是入不敷出。同时,由于游戏规则的改变,音乐版权方的玩法也产生了变化。

老龙表示,现在平台都愿意收购流量歌曲,也就是在抖音、快手等短视频平台火起来的歌。一些猎头公司通过竞价的方式,一边从其他公司手中买歌,然后转手再卖给音乐平台。他提到,依照不同的热度,歌曲的价格也不同,“三年的授权有的可以卖到几十万,有的上百万。”而根据音乐先声的观察,这些抖音热歌大多来自一些不知名的歌手,其中可以带来的利润已经远远超过了我们的想象。这些公司由于能阶段性地产出所谓流量型的爆款歌曲,十分受到平台的重视,甚至拿到平台的投资。

在版权战背景下,音乐版权的泡沫被音乐平台迅速吹起,时隔四年又亲自戳破,但是老龙还是表示依旧看好版权市场。“国外的版权公司依旧在赚钱。在这个市场里有很多规则和玩法,要懂行才能赚钱。”

由于大多数音乐公司与音乐平台的合约还未到期,很多人还没有意识到这个问题,但也有人对这些看得清醒,早做了准备。飞行者音乐创始人兼音乐制作人曾宇就对我们的采访中就表示:“单纯想要依靠版权挣钱并不现实。在前几年,版权费飙升只是一时的,只不过现在大家都冷静了。死掉的应该是那些想趁着红利捞钱的投机公司。”

芝麻无限创始人梁熠认为,版权市场目前依旧存在很大的泡沫。“对于宋孟君这种属于赚快钱的歌曲,虽然近几年他收益很高,但是这些歌曲明显都是泡沫收益,而且这种玩法也不是一劳永逸。”在他看来,“版权市场其实是个长线的市场,虽然有些歌曲在短期火了带来一些收益,但是这首歌曲能不能在几年期间甚至几十年期间持续的带来收益,才是真正需要去关注和做的。”

如今取消保底费用,在很多版权方眼里无异于“卸磨杀驴”。但是,目前除了TME,剩下的音乐平台都未能实现盈利,包括海外最大的音乐流媒体平台Spotify也依旧处在亏损状态。随着版权格局逐渐稳定,平台基于削减开支的需求,且艺人、唱片公司又需要内容分发的出口,谈判的天平自然又向在线音乐平台倾斜。所以某种程度上,取消保底很难说是对与错、善与恶的选择。

值得注意的是,随着保底取消,唱片公司不仅仅难以从线上拿到音乐平台的规模收入,线下也面临着与音乐平台抢夺艺人和演出业务的现状。而在线音乐平台的付费收入尚未带来盈利,音乐人要想靠播放分成的版权收入生活如今还比较遥远。

时也运也命也,确实有一大批人踩对了时间点,靠音乐版权一跃成为巨富,但现在,靠音乐版权“躺赚”的时代过去了。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP