中信证券:大全新能源(DQ.US)盈利能力显著修复,加速迎来量利齐升

本文源自微信公众号“CITICS电新”。

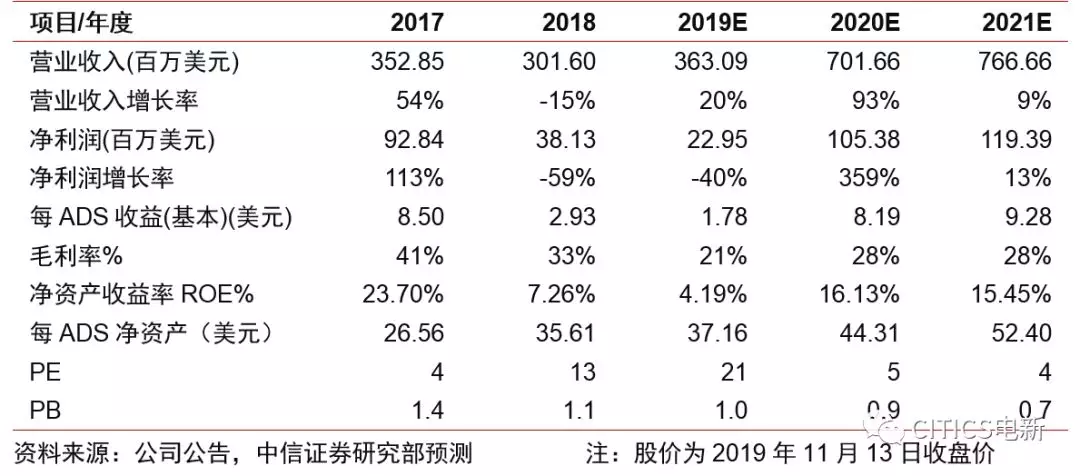

大全新能源(DQ.US)Q3盈利能力显著修复,业绩基本符合预期,随着4A项目提前达产,以及行业供需格局边际改善,有望进一步迎来量利齐升高增长。调整2019-2021年每ADS收益预测至1.78/8.19/9.28美元,对应PE为21/5/4倍,给予目标价57.34美元,维持“买入”评级。

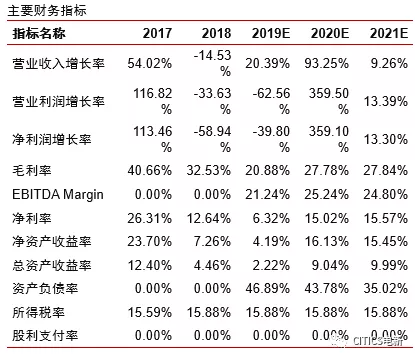

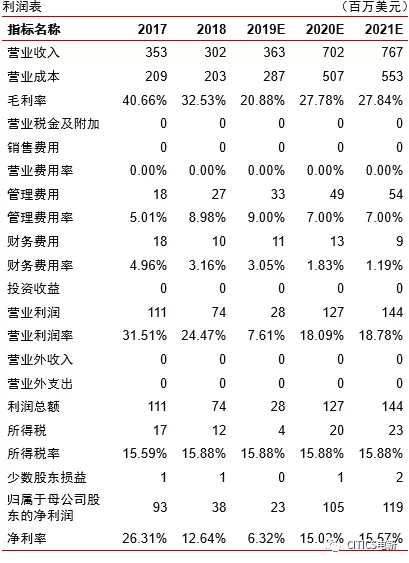

盈利能力明显修复,业绩基本符合预期。公司2019年Q1-3实现营业收入231.1百万美元(同比-1.09%),归母净利润9.44百万美元(同比-64.7%);其中,Q3实现营业收入83.9百万美元(同比+24.5%,环比+27.2%),归母净利润4.98百万美元(同比+127.2%,环比扭亏为盈),业绩基本符合预期,利润显著修复,并成为目前极少数几家仍然盈利的硅料企业。

4A项目提前投产,产销规模再创新高。公司Q3多晶硅产量9437吨(同比+99.3%,环比+32.0%),销量9238吨(同比+49.0%,环比+29.6%),其中单晶级硅料占比86%。公司于9月中旬完成4A项目建设并试产,有望于2019年底达产,较原计划提前约1个季度,届时名义产能将达7万吨,且单晶级硅料占比有望进一步提升至90%左右。随着新产能逐步释放,预计公司Q4产量有望达1.4-1.5万吨(对应全年产量3.93-4.03万吨),销量有望达1.25-1.35万吨。

成本快速下降,盈利持续修复。公司Q3多晶硅现金成本$5.85/kg(同比-17.8%,环比-12.0%),生产成本$6.97/kg(同比-22.0%,环比-14.2%),成本降幅超预期,在Q3硅料ASP探至$8.99/kg(同比-16.7%,环比-1.2%)的情况下,EBITDA利润率回升至23.5%(同比+1.5pcts,环比+8.0pcts),毛利率回升至21.5%(同比+2.4pcts,环比+8.5pcts)。预计公司4A项目达产后,生产成本或进一步降至约$6.5/kg,在硅料价格企稳的情况下盈利能力有望持续修复。

硅料扩产潮告一段落,供需格局迎来改善。至2019年底硅料行业扩产潮将暂告一段落,在下游需求稳步增长的预期下,未来一两年硅料行业供需格局有望改善,支撑价格企稳。在公司产能翻倍增长、成本加速下降的情况下,有望迎来市场份额快速提升和盈利能力进一步修复,预计2020年业绩望迎来大幅增长

风险因素:光伏增长不及预期,多晶硅价格承压,公司成本下降不及预期。

投资建议:公司盈利能力持续回升,但考虑国内光伏装机推后,硅料价格修复略低于预期,且公司新产能爬坡尚需时日,预计2019年业绩仍承压,增长高峰或在2020年。下调2019-2021年净利润预测至23/105/119百万美元(原预测为36/107/123百万美元),对应每ADS收益1.78/8.19/9.28美元,对应PE为21/5/4倍,给予目标价57.34美元(对应2020年7倍PE),维持“买入”评级。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP