中金2020年电信服务展望:如何找准5G投资节奏?

本文源自微信公众号“中金点睛”。

放眼2020年,预计下半年运营商业务受到5G推动有望迎来行业拐点,出现收入增长提速和盈利能力改善,上游基建服务商仍然会享受网络建设红利,保持景气上行态势。短期看,今年年底至明年年初,预计5G发展仍然意义大于形式,运营商网络建设的规划和初期节奏将会是影响市场的关键因素,而下游产业链的成熟度将会是驱动运营商布网的晴雨表。更看好受益于网络投资先行的上游基础设施服务商。

图表: 2020年5G投资指南

资料来源:中金公司研究部

判断产业链的价值分化将主要受三个因素驱动:

一、把握投资组网节奏,上游基建商何时放量?

今年5G已在全国50个城市实现商用,预计2020年运营商将继续加速扩张5G网络的覆盖,将在超过340个城市提供5G服务。中金认为:

1)技术层面,全球3GPP Rel-15的冻结确定了5G NSA/SA组网标准,面向垂直场景的Rel-16预计于2020年6月正式冻结,判断2020年下半年SA组网将成为主流,并受到更低建设成本推动,5G网络或大规模扩张;

2)2020年是联通和电信正式共建共享的第一年,认为大趋势上并不会冲击5G整体建设规模,庞大的建站开支将使上游产业链持续受益,但上游产业链业绩的持续分化或成为未来主要趋势;

3)建设进度上,运营商的组网计划将取决于技术发展和业务需求的考虑,明年资本支出规模将进入上行周期。

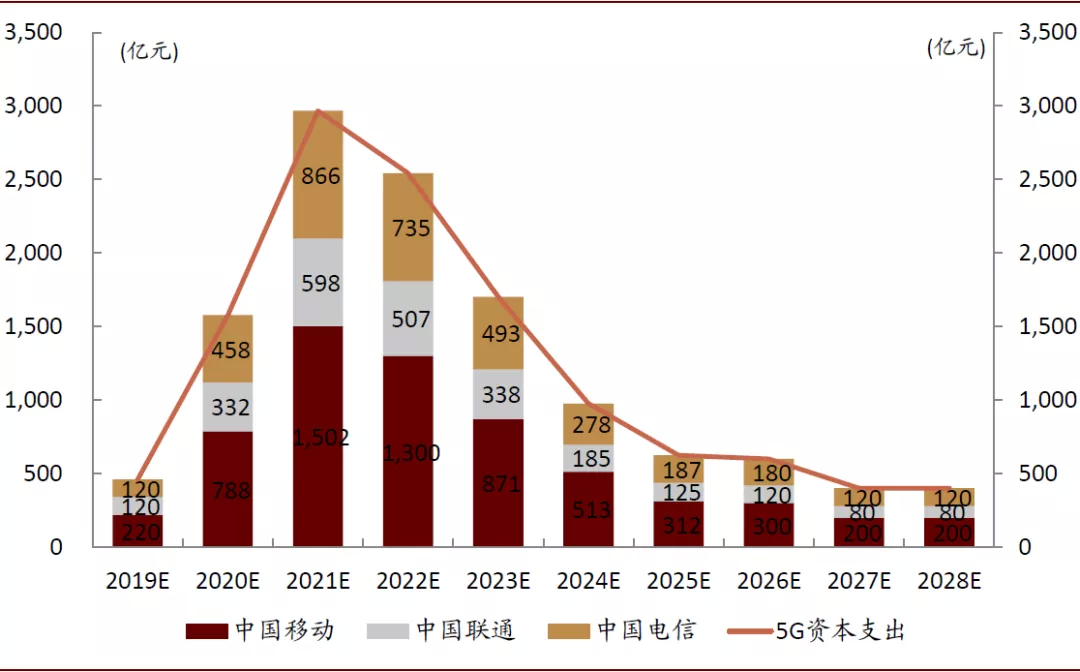

图表:运营商5G基站建设数预测(2019E-2028E)

资料来源:三大运营商公司公告,中金公司研究部

图表: 5G周期运营商资本投资规模趋势

资料来源:三大运营商公司公告,中金公司研究部

二、找准用户价值变迁,运营商业绩何时回暖?

从政策端来看,认为全行业对保护通信业行业价值已达成共识,运营商来自政策层面继续降费的压力将明显缓解;今年底携号转网政策全面推行将使用户更低成本选择网络服务更优质的运营商,行业竞争将更公平开放,由于原有低价保号套餐用户陆续退出,预计整体用户增长将放缓;从收入端来看,认为2020年5G渗透率将处于爬坡期,运营商ARPU降幅有望收窄。用户发展节奏取决于服务的升级程度和终端的亲民化,5G套餐相比4G同价位包含更多流量和权益,预计2020年2,000元内的5G终端将规模出现,有望加速用户迁移;盈利能力上,明年运营商计划重点推进线下渠道改革,控制终端补贴、清理低价套餐,认为运营商业绩将边际改善。

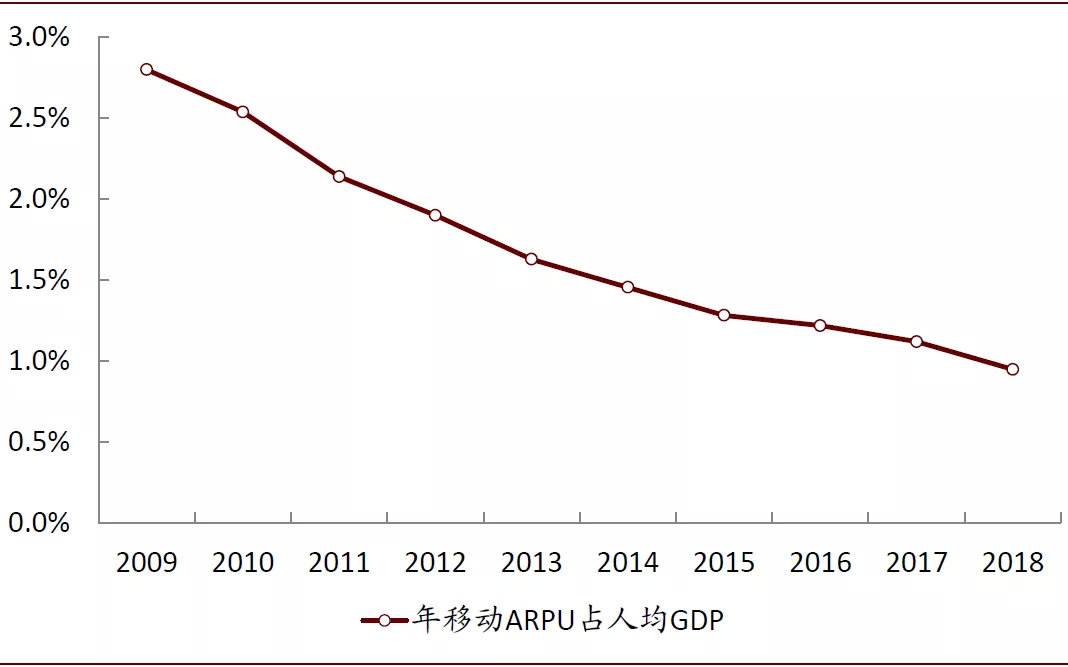

图表: 中国人均年移动ARPU占GDP比重逐年降低

资料来源:工信部,万得资讯,中金公司研究部

三、展望产业创新脉络,新兴产业价值如何分化?

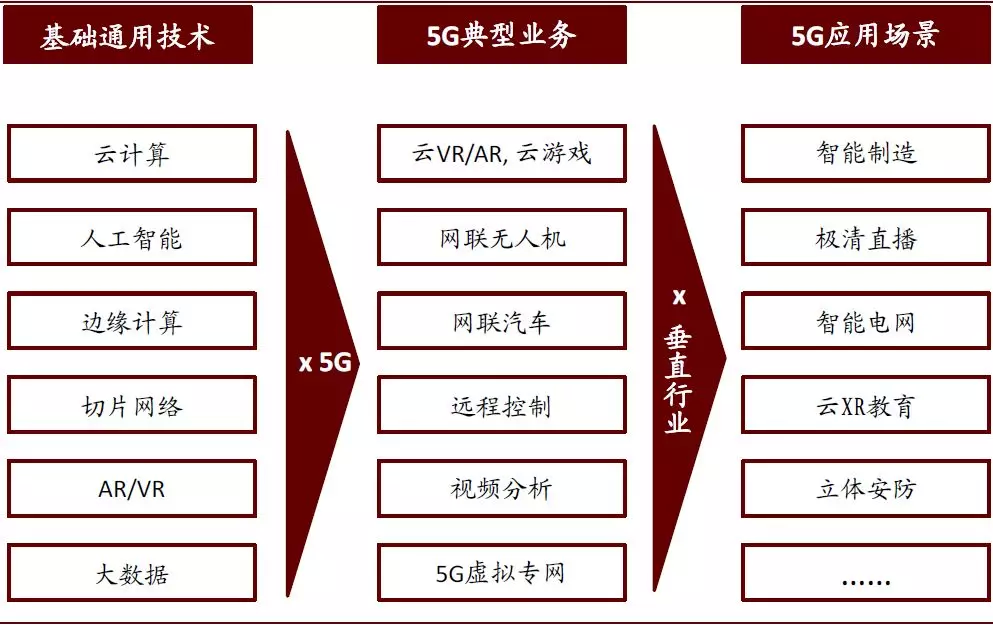

5G网络作为新型基建的底层技术,将和物联网、AI、云计算、大数据等构成新一代网络基础设施,推动全信息产业的革命性升级。下游产业的创新进度和对网络升级的诉求将驱动运营商的组网步伐,判断2020年的创新应用仍将以服务2C端的消费升级需求为主,运营商将积极培育基础通用技术能力,并在垂直行业层面广泛建立合作关系,以使得5G服务可以迅速向产业互联网渗透。

1)物联网领域,工信部预计2020年我国物联网行业增速将达20%,认为物联网发展初期在智慧家庭、智慧城市领域的应用将以海量连接为亮点加快普及;

图表:2020年中国物联网市场应用行业结构

资料来源:赛迪研究报告,中金公司研究部

图表:中国智慧城市规模预测

资料来源:公司公告、中金公司研究部

2)IDC领域,认为随着设备连接数上升及大数据、云计算技术发展,数据需求的井喷将为IDC行业创造增长机遇;

图表: 基础通用技术与垂直行业技术联动,共建5G智联万物

资料来源:中国移动展示材料,中金公司研究部

3)总体来看,5G在产业端的应用还没有出现明晰的商业模式,5G的投资需要市场需求的推动,预计明年运营商对于网络的投资相比今年将明显提速,运营商的产业互联网收入也将保持强劲增长。

2020年电信市场有望迎来复苏

政策层面,认为运营商的降费空间已经非常有限,下一阶段政府将主要监管运营商对运营费用的控制(营销费用、社会渠道补贴等)和价格战。出于全行业对于保护通信业行业价值的共识,认为运营商来自政策端的压力将明显缓解。今年11月底携号转网政策的全面推行将使用户更低成本选择网络服务更优质的运营商,行业竞争将更公平开放,由于原有低价保号套餐用户陆续退出,整体用户增长预计放缓。

运营方面,随着5G用户渗透率逐步提升和达量降速取消,运营商竞争环境将好转,认为明年移动ARPU降幅有望收窄。运营商将重点推进线下渠道改革、控制营销费用。运营商的产业互联网业务将保持强劲增长。但2020年5G建设将明显上升,运营商资本开支随之水涨船高。

图表: 三大运营商移动业务ARPU(2010-2020E)

资料来源:公司官网,中金公司研究部。注:预测数据来自中金公司研究部

业绩方面,认为运营商收入和利润或出现稳步改善,主要的驱动力是收入端出现5G服务升级和市场竞争环境优化,及费用端控费措施更严格。通信基建服务商受5G投资进入上行周期推动,将实现收入稳健增长。

风险

5G用户渗透率不及预期;运营商5G组网进度放缓。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP