施罗德投资:我们正在见证美元的失宠

本文来自微信公众号“智堡Wisburg”。原文标题《施罗德投资:我们正在见证美元的失宠》。

一个货币稀缺的世界似乎是一个牵强的想法。但对于从事吸收存款和发放贷款业务的美国银行来说,这已成为现实。

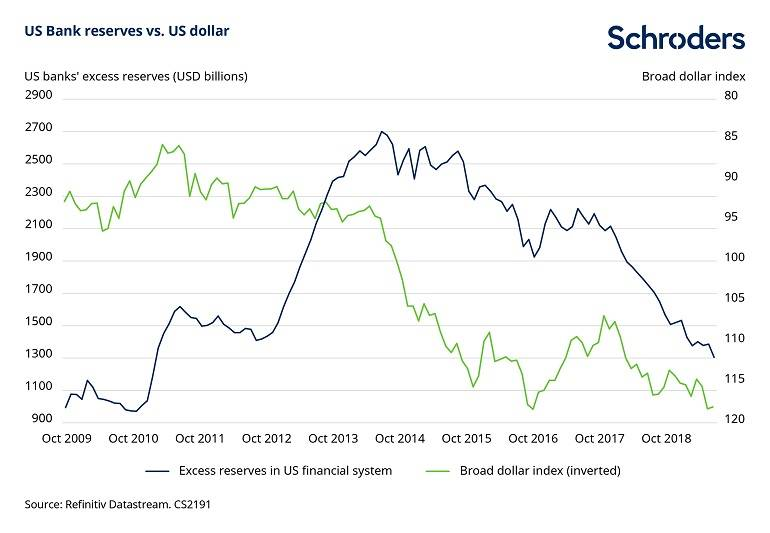

下图显示,全球美元短缺已经出现(蓝线)。根据广义美元指数(broad dollar index),在过去5年里,美元兑其它货币不断走强(绿线)。

然而,最近美联储的行动正在缓解美元的短缺,这可能是一种美元失宠的开始,我们将在下面对此进行解释。

金融危机后的新规则

2008年金融危机之后,金融市场出现了大量新的规则和规定。其目的是确保这样一场破坏性的金融危机永远不会再发生。

其中一项新规定是,美国央行将对银行的超额准备金支付利息(即IOER)。

银行把钱放在哪里?

美国银行被要求在美联储开设一个“银行账户”,为了开展业务,它们必须在该账户中存入最低金额。这个最低数额的要求被称为“准备金”,高于这一水平的存款被称为“超额准备金”,这为经济学家和投资者提供了一个有用的美元在金融体系中可用性的晴雨表。为什么这个有用?原则上,可用超额准备金越多,银行就越愿意放贷。

量化宽松增加了美元供应…...

在2008年至2015年的量化宽松(QE)时期,美联储大规模购买债券。实际上,这创造了新的货币,将美元注入金融体系,增加了它们的可获得性——大多数银行理论上可以借出更多的美元。

经济增长明显改善,企业盈利回升反映在美国股市的强劲表现上。

但是一旦政策停止,银行并没有采取行动

这些政策近年来逐渐减少,减少了美元的供应。

与此同时,商业银行的行为也发生了永久性的变化。这些机构通常互相借钱,并利用美国国债等安全资产为贷款提供担保(就像银行要求存款来保证购房一样)。

然而,银行并没有使用这些证券来借钱,而是表现出更为保守的行为,并将这些安全资产锁定。

在其他条件相同的情况下,金融体系中放贷减少意味着家庭和企业支出同样会放缓。

美国需要更多美元……供应减少意味着价格上涨

最终的结果是,美联储不仅减少了对金融体系的美元供应,各商业银行之间的美元供应也减少了。

美联储再次出手相救

金融市场的顺利运转依赖于信贷的创造和流动性的流动。商业银行不愿将安全资产转化为信贷,削弱了美元流动性的流动。9月份,银行间隔夜拆借利率突然飙升,就充分体现了这一点。美联储意识到了这一危险,于是介入并向金融市场提供了价值2500亿美元的贷款。

在最近10月份的会议上再次降息后,美联储正采取行动,让每个人都更容易获得贷款。

9月份资金紧张的表现以及美联储提供流动性的反应,可能成为超额准备金下降趋势逆转的催化剂。因此,这也可能是美元进入更疲软阶段的开始。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP