天风证券:欢聚时代(YY.US)全球用户增长加快,短视频Likee月活用户突破1亿,imo持续丰富内容服务生态

本文来自微信公众号“文香思媒”,作者:文浩、周奕纯。文中观点不代表智通财经观点,原文标题《欢聚时代3Q19深度分析:全球化进展积极,短视频先行,商业化在即》。

核心观点

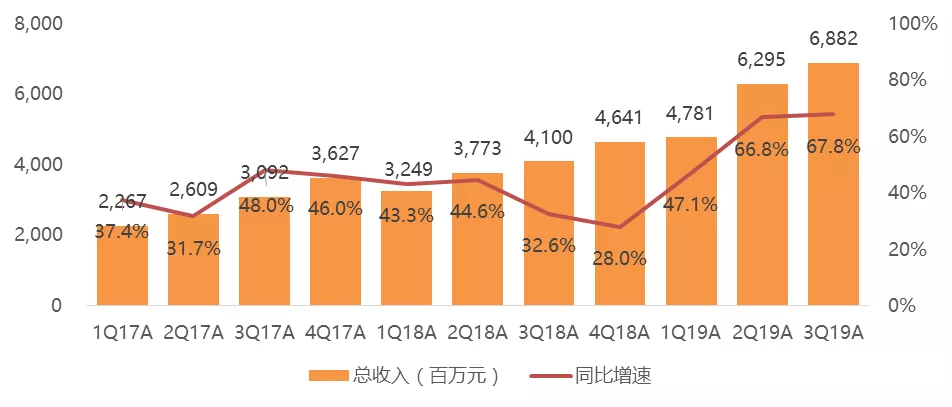

受益于全球化、技术赋能及内容创新,欢聚时代本季度业绩增长超市场预期。3Q19公司实现总收入RMB68.8亿元,同比增长67.8%,环比增长9.3%,高于指引上限1.7%,超出市场预期2.5%;其中YY实现收入RMB30.8亿元,同比增长9.1%,环比增长0.9%;Bigo实现收入RMB15.4亿元,环比增长24.9%。经调整归母净利润为RMB5.74亿,同比减少27.1%,环比增长35.3%,超市场预期22.7%;YY经调整净利润为RMB7.3亿元,同比基本持平,环比增长6.6%;Bigo经调整净亏损为RMB2.4亿元,净亏损率环比收窄11.5百分点至15.6%。

全球用户增长加快,4.7亿MAU位居全球社交类公司前列。3Q19欢聚时代全球移动视频社交MAU达到4.7亿,环比增长8.4%(vs. 7.2% in 2Q19),季度净增用户3,660万,增量主要来自短视频平台Likee。其中,海外用户占比为77.9%;短视频MAU同比增长670.6%至1.50亿;直播MAU同比增长26.5%至1.58亿,海外直播用户占比达到34.3%;即时通讯产品imo移动MAU环比略增至2.12亿。

Likee月活用户突破1亿,明年商业化有望取得更多进展,对标快手直播变现潜力可期。本季度Likee移动MAU达到1.0亿,同比增长413.4%,环比增长24.2%,季度净增用户1,950万,占欢聚时代总体净增的53%,用户增长主要受益于内容本地化、产品功能创新及AI技术提升。根据App Annie,三季度Likee位居全球应用下载榜第6,排名环比继续提升。目前Likee已积累上亿规模的用户,并启动直播功能测试,对标快手在国内的变现路径,Likee有望在未来几年逐步获取可观的商业化价值。

imo持续丰富内容服务生态,广告变现初见成效。本季度imo移动MAU达到2.12亿,环比净增10万;短视频服务覆盖进一步拓展,imo向超过45个国家和地区的用户分发Likee短视频内容,内嵌短视频服务MAU达到5,020万,渗透率环比提升19.1百分点至23.7%。同时imo引入更多社交功能,持续强化用户粘性,并推进广告变现。3Q19 imo通讯服务日均使用次数超过4亿次,单用户日均使用时长超过38分钟,平台广告收入环比增长25%。

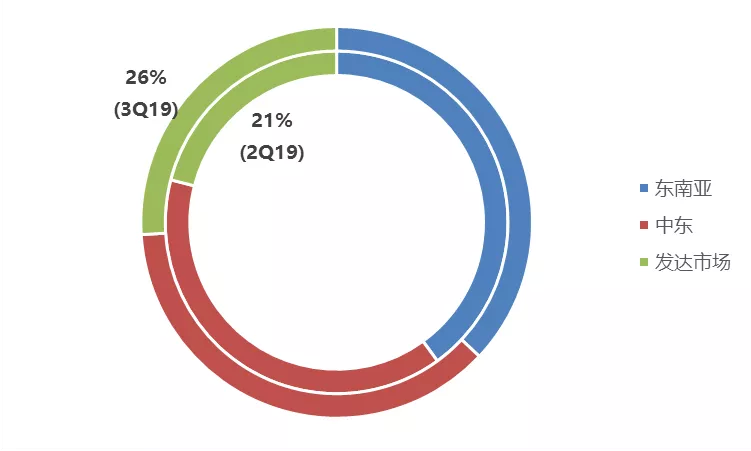

Bigo Live用户规模新高,发达市场增势亮眼。本季度Bigo Live移动MAU达到2,190万,同比增长9.7%(vs. 6.6% in 2Q19),环比净增110万,用户规模创下历史新高。从地区分布来看,Bigo Live在继续发展东南亚、中东等优势地区的同时,进一步扩张发达市场,欧美日韩等发达国家和地区的收入占比从2Q19的21%进一步提升至本季度的26%。目前Bigo Live的用户付费率仍较低,对标国内仍有提升空间,并且有望进一步挖掘发达国家等高ARPU市场的用户价值。此外,Bigo Live立足直播中台定位推出“直播即服务(BaaS)”,打开To B业务空间。

估值:欢聚时代当前市值对应FY19的市盈率为15.5x,位于公司历史动态估值区间偏下。若剔除所持虎牙38.9%股权和现金,YY和Bigo合计对应市值USD25亿(Bigo收购估值为USD21亿)。考虑欢聚时代海外视频社交生态渐成并逐步推进商业化,Bigo亏损率逐步收窄,预计明年实现单月盈利、2021年实现全年盈利,中长期来看基于全球近5亿用户的视频社交生态商业化价值可期;国内直播生态稳定贡献盈利;以及AI技术能力持续增强推动用户体验与经营效率提升,我们认为当前欢聚时代具备投资价值。基于分部估值法,欢聚时代的合理估值范围为USD69亿-USD77亿,较当前市值高40%-55%,维持买入评级,估值中值对应目标价为$90。

风险提示:用户增长放缓,行业竞争加剧,海外扩张和变现不及预期,海外业务亏损加大,内容监管风险,宏观经济增长放缓,汇率风险。

深度分析

1. 核心观点

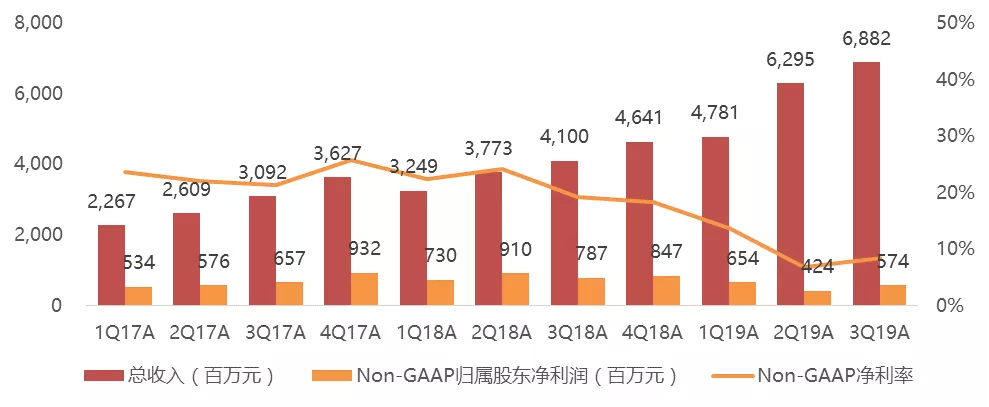

受益于全球化、技术赋能及内容创新,欢聚时代本季度业绩增长超市场预期。3Q19欢聚时代实现总收入RMB68.8亿元,同比增长67.8%,环比增长9.3%,高于指引上限1.7%,超出市场预期2.5%,主要受益于直播业务增长及Bigo业绩并表;其中YY实现收入RMB30.8亿元,同比增长9.1%,环比增长0.9%;Bigo实现收入RMB15.4亿元,环比增长24.9%。本季度经调整归母净利润为RMB5.74亿,同比减少27.1%,环比增长35.3%,超市场预期22.7%;YY经调整净利润为RMB7.3亿元,同比基本持平,环比增长6.6%;Bigo经调整净亏损为RMB2.4亿元,经调整净亏损率环比收窄11.5百分点至15.6%。

图1:欢聚时代总收入与经调整归属股东净利润(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

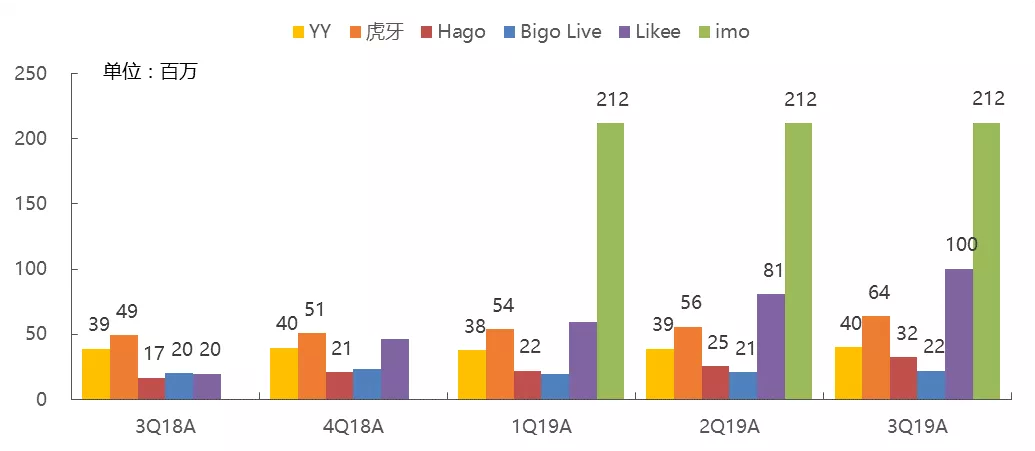

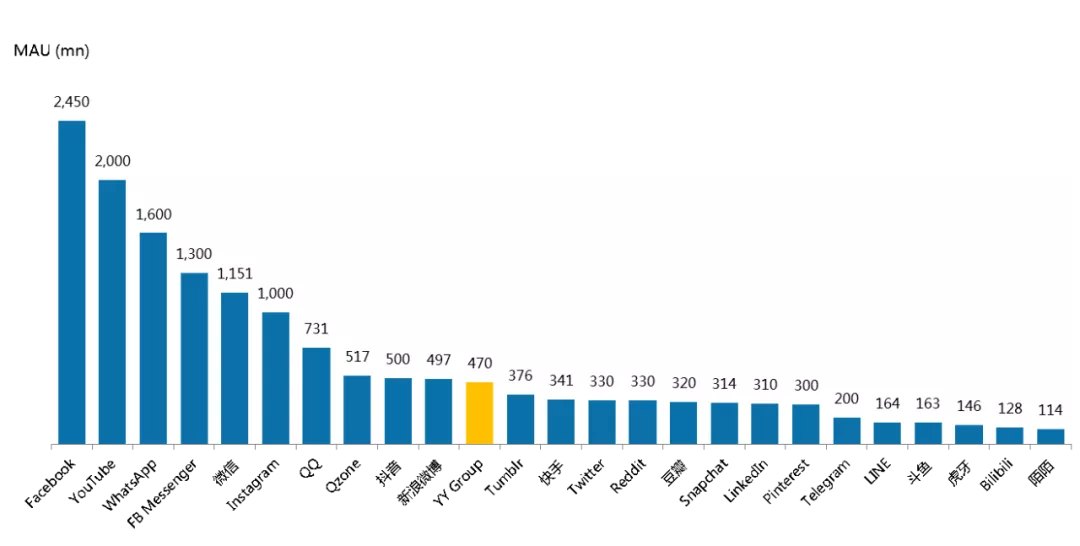

全球用户增长加快,4.7亿MAU位居全球社交类公司前列。3Q19欢聚时代全球移动视频社交MAU达到4.7亿,环比增长8.4%(vs. 7.2% in 2Q19),季度净增用户3,660万,增量主要来自短视频平台Likee。其中,海外用户占比为77.9%;短视频(包括Likee和imo内嵌短视频服务)MAU同比增长670.6%至1.50亿;直播(包括YY、虎牙、Bigo Live和Hago)MAU同比增长26.5%至1.58亿,海外直播用户占比达到34.3%;即时通讯产品imo移动MAU环比略增至2.12亿。

图2:欢聚时代分产品移动端MAU(3Q18A-3Q19A)

资料来源:公司公告,天风证券研究所

图3:全球社交类公司MAU对比(3Q19A)

资料来源:公司公告,Statista(2019年10月),QuestMobile,天风证券研究所

注:Qzone数据为智能终端MAU;陌陌、斗鱼为2Q19数据;抖音为2019年1月抖音官方公布的国内MAU;快手为QuestMobile 2019年6月数据;Tumblr为2019年7月数据;Telegram为2018年3月数据。

Likee月活用户突破1亿,明年商业化有望取得更多进展,对标快手直播变现潜力可期。本季度Likee移动MAU达到1.0亿,同比增长413.4%(vs. 374.7% in 2Q19),环比增长24.2%,季度净增用户1,950万,占欢聚时代总体净增的53%,用户增长主要受益于内容本地化、产品功能创新及AI技术提升。根据App Annie,三季度Likee位居全球应用下载榜第6,排名环比继续提升。目前Likee已积累上亿规模的用户,并启动直播功能测试,对标快手在国内的变现路径,Likee有望在未来几年逐步获取可观的商业化价值。

图4:全球APP iOS & Google Play下载量Top 10(1Q19-3Q19)

资料来源:App Annie,天风证券研究所

注:不包括游戏。

图5:Likee直播界面

资料来源:LikeeAPP,天风证券研究所

imo持续丰富内容服务生态,广告变现初见成效。本季度imo移动MAU达到2.12亿,环比净增10万;短视频服务覆盖进一步拓展,imo向超过45个国家和地区的用户分发Likee短视频内容,内嵌短视频服务MAU达到5,020万,渗透率环比提升19.1百分点至23.7%。同时imo引入更多社交功能(例如群组、在线的人等),持续强化用户粘性,并推进广告变现。3Q19 imo通讯服务日均使用次数超过4亿次,单用户日均使用时长超过38分钟,平台广告收入环比增长25%。

随着imo内容互动服务持续丰富,打通并协同Likee、Bigo Live等,imo有望实现从内容生产、分发到消费的闭环,并通过广告、直播(目前在小范围测试)来完成商业化。考虑imo的主要市场中东、南亚及东南亚目前的社交媒体渗透率相较于中国仍存在较大的提升空间(根据Hootsuite & WeAreSocial数据,2018年中东/南亚/东南亚的社交媒体渗透率分别为53%/24%/61% vs.中国71%),且用户在社交媒体的日使用时间更长,部分地区用户ARPU更高,长期来看我们看好欢聚时代基于imo的全球视频社交生态的增长潜力和商业化空间。

图6:imo产品功能界面

资料来源:imo APP,天风证券研究所

Bigo Live用户规模新高,发达市场增势亮眼。本季度Bigo Live移动MAU达到2,190万,同比增长9.7%(vs. 6.6% in 2Q19),环比净增110万,用户规模创下历史新高。从地区分布来看,Bigo Live在继续发展东南亚、中东等优势地区的同时,进一步扩张发达市场,欧美日韩等发达国家和地区的收入占比从2Q19的21%进一步提升至本季度的26%。目前Bigo Live的用户付费率仍较低,对标国内仍有提升空间,并且有望进一步挖掘发达国家等高ARPU市场的用户价值。

此外,Bigo Live立足直播中台定位(向Likee、imo等输出直播产品SDK和全球本土化运营能力),推出“直播即服务(BaaS)”,有望打开To B业务空间。8月10日,Bigo面向全球市场推出BaaS业务,通过开放完整的直播SDK,以及CDN-IDC网络、支付渠道、AI团队和本土化运营团队支持,帮助企业快速实现直播功能。

图7:Bigo Live收入地区分布变化(2Q19A-3Q19A)

资料来源:公司3Q19业绩会,天风证券研究所

Hago继续拓展新市场,预计四季度部分地区开始盈利。本季度Hago用户继续高增长,移动MAU达到3,230万,同比增长92.4%,环比净增700万,同时平台小游戏数量持续增加,目前提供超过80款休闲游戏。基于印尼市场的发展经验,Hago继续拓展印度等市场,并在商业化方面取得积极进展,预计Q4在部分地区市场开始盈利,逐步实现自我造血。

图8:Hago产品界面

资料来源:Hago APP,天风证券研究所

国内来看,本季度YY持续丰富内容生态,重点发力综艺直播。8月16日,大张伟正式入驻YY平台,推出首档明星直播轻综艺节目《阳光彩虹跳跳堂》,成为国内第一位长期入驻直播平台的明星,首场直播的总观看人数超过719万,弹幕互动量超过300万。截至目前,YY陆续与13位综艺艺人达成合作。通过与明星艺人合作综艺直播,YY增加了平台优质内容的持续产出,同时借助明星IP有望挖掘粉丝经济价值。

另一方面,YY综艺院线进一步丰富玩法,目前已上线《谁是卧底》、《你画我猜》、《Y乐大作战》、《神奇文化人》、《狼人杀》、《大咖有饭》、《拜托了队长》等,并将6人连麦综艺功能产品化。结合平台提供的流量资源扶持,YY综艺院线的涨粉效果突出,根据YY官方数据,综艺院线主播的平均涨粉效果是官频轮麦的6倍以上。

图9:综艺直播-大张伟

资料来源:YY APP,天风证券研究所

图10:YY综艺院线《谁是卧底》

资料来源:YY APP,天风证券研究所

2. 财务及运营数据

收入:3Q19总收入为RMB68.8亿元,同比增长67.8%,环比增长9.3%,高于指引上限1.7%,超出市场预期2.5%,主要受益于直播业务增长及Bigo业绩并表;YY本季度实现收入RMB30.8亿元,同比增长9.1%,环比增长0.9%;Bigo实现总收入RMB15.4亿元,环比增长24.9%。

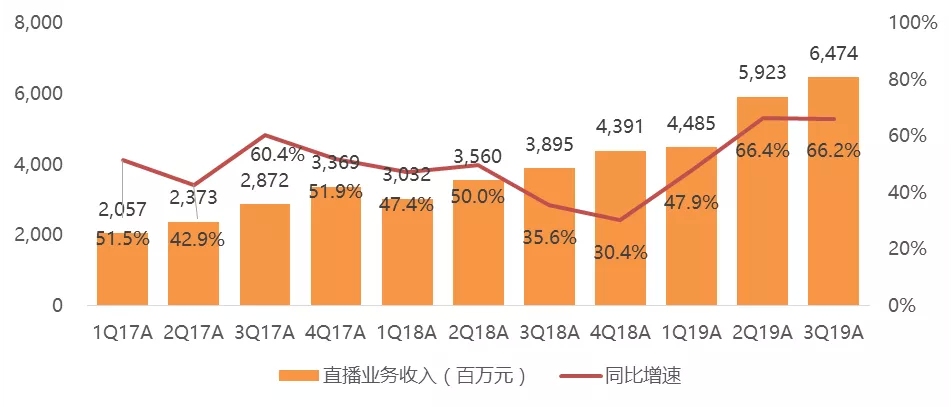

直播业务-包括YY、虎牙、Bigo等:3Q19直播收入为RMB64.7亿元,同比增长66.2%,环比增长9.3%,占总收入的比重为94.1%,环比持平,其中来自海外的直播收入环比增长33.2%至RMB12.1亿元,占总体直播收入的比重达到18.6%,环比提升3.3百分点;YY本季度直播收入同比增长8.3%至RMB29.0亿元,环比增长1.3%;Bigo本季度直播收入达到RMB14.2亿元,环比增长24.7%;

其他业务:3Q19收入同比增长98.3%至RMB4.1亿元,环比增长9.6%,主要是虎牙和Bigo的广告收入增长。

图11:欢聚时代总收入及同比增速(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

图12:欢聚时代直播业务收入及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

营业成本:3Q19营业成本为RMB47.1亿元,同比增长76.2%,环比增长12.9%。

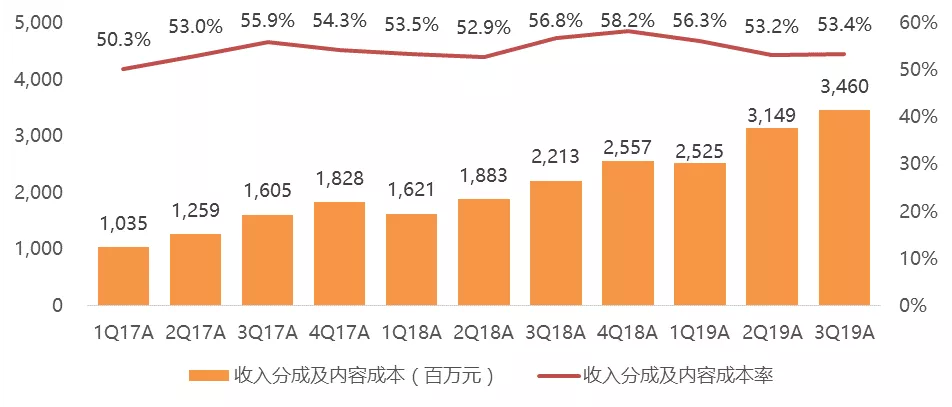

收入分成及内容成本:3Q19同比增长56.4%至RMB34.6亿元,环比增长9.9%,收入分成及内容成本占直播收入的比例为53.4%,同比降低3.4百分点,环比提升0.2百分点;

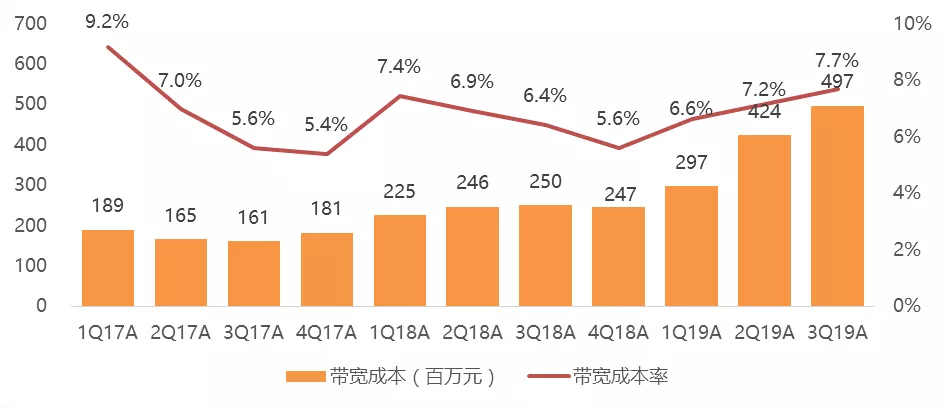

带宽成本:3Q19同比增长99.1%至RMB5.0亿元,环比增长17.2%,带宽成本占直播收入的比例为7.7%,同比提升1.3百分点,环比提升0.5百分点。

图13:欢聚时代收入分成及内容成本和成本率(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

图14:欢聚时代带宽成本及带宽成本率(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

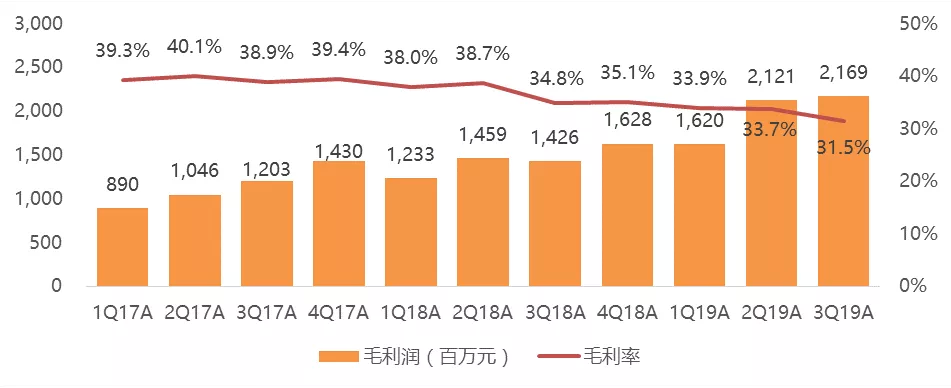

毛利率:3Q19毛利率为31.5%,同比下滑3.3百分点,环比下滑2.2百分点,主要是受到打赏分成和内容成本增加,以及虎牙和Bigo毛利率较低而收入贡献提升的影响;YY毛利率为43.9%,同比提升0.2百分点,环比下降2.8百分点;Bigo毛利率为26.8%,环比下降2.4百分点。

图15:欢聚时代毛利润及毛利率(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

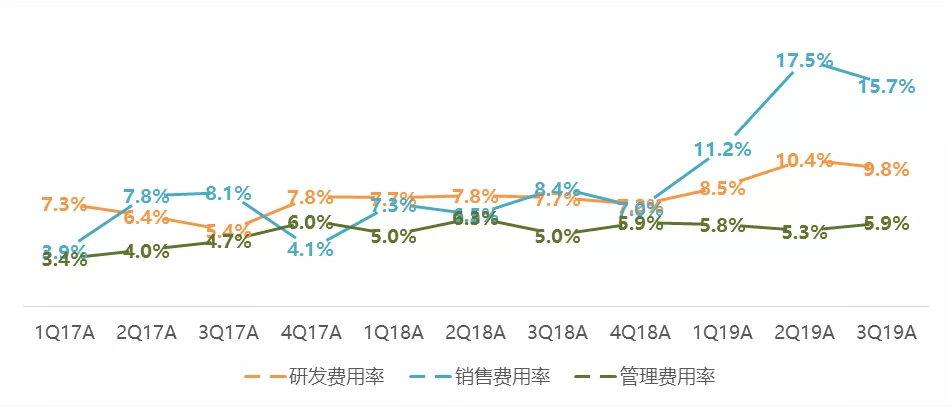

图16:欢聚时代三项费用率(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

经调整运营利润(Non-GAAP):3Q19经调整运营利润环比增长16.5%至RMB6.1亿,同比减少21.0%;运营利润率为8.9%,同比下滑10.0百分点,环比提升0.5百分点,主要受到毛利率下滑,国外市场营销投入增加等影响;YY经调整运营利润为RMB7.55亿元,运营利润率为24.5%,同比下滑0.7百分点,环比下滑0.4百分点;Bigo经调整运营亏损为RMB2.9亿元,运营亏损率环比收窄9.7百分点至18.9%。

图17:欢聚时代经调整运营利润及运营利润率(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

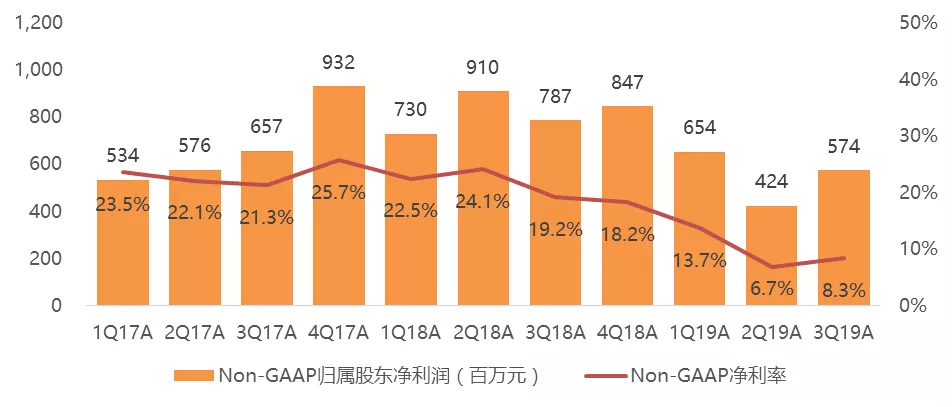

经调整归母净利润(Non-GAAP):3Q19实现RMB5.74亿,同比减少27.1%,环比增长35.3%,超市场预期22.7%,主要是受并表Bigo业绩的影响;经调整净利率为8.3%,同比下滑10.9百分点,环比提升1.6百分点;YY经调整净利润为RMB7.3亿元,同比基本持平,环比增长6.6%,经调整净利率为23.6%,同比下滑2.2百分点,环比提升1.3百分点;Bigo经调整净亏损为RMB2.4亿元,经调整净亏损率环比收窄11.5百分点至15.6%。

图18:欢聚时代经调整归属股东净利润及净利率(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

现金及现金等价物等:截至2019年9月30日,现金及现金等价物、短期存款和短期投资等合计RMB253.3亿。

股份回购:公司于2019年8月13日通过将在未来12个月内完成最高3亿美元的股份回购计划;截至2019年9月30日,公司已累计回购股份总价值约2,370万美元。

收入指引:管理层预计4Q19收入为RMB73.2亿-75.2亿,同比增长57.7%-62.0%,环比增长6.4%-9.3%,指引中值超出市场预期1.5%。

图19:欢聚时代业绩与一致预期对比表(3Q19)

资料来源:公司公告,天风证券研究所

活跃用户:3Q19全球移动端MAU达到4.7亿,环比增长8.4%(vs. 7.2% in 2Q19),其中海外用户占比为77.9%,环比略降0.2百分点;短视频MAU同比增长670.6%至1.50亿;直播MAU同比增长26.5%至1.58亿,其中国内用户占比为65.7%即1.04亿。

YY移动MAU达到3,990万,同比增长3.0%,增速进一步放缓,环比净增100万;

虎牙移动MAU为6,380万,同比增长29.1%,环比增长14.1%;

Bigo包括Likee和Bigo Live合计移动MAU达到1.22亿,同比增长209.3%,环比增长20.3%;其中,Likee移动MAU达到1.0亿,同比增长413.4%(vs. 374.7% in 2Q19),环比增长24.2%,季度净增1,950万;Bigo Live移动MAU为2,190万,同比增长9.7%(vs. 6.6% in 2Q19),环比净增110万;

imo本季度移动MAU达到2.12亿,环比净增10万;其中,imo内嵌短视频服务MAU达到5,020万,渗透率环比提升19.1百分点至23.7%;

Hago移动MAU为3,230万,同比增长92.4%,环比净增700万。

图20:欢聚时代分产品移动端MAU(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

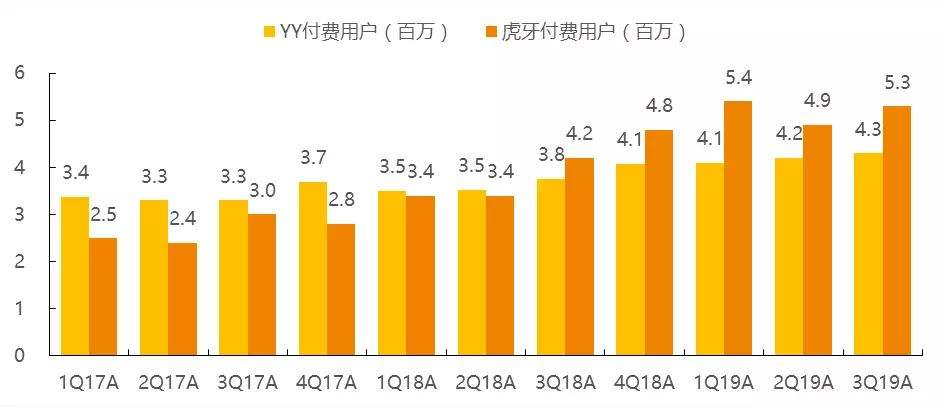

付费用户:本季度YY付费用户同比增长14.4%至430万,环比净增10万;虎牙付费用户同比增长28.5%至530万,环比净增40万。

图21:欢聚时代YY和虎牙付费用户规模(1Q17A-3Q19A)

资料来源:公司公告,天风证券研究所

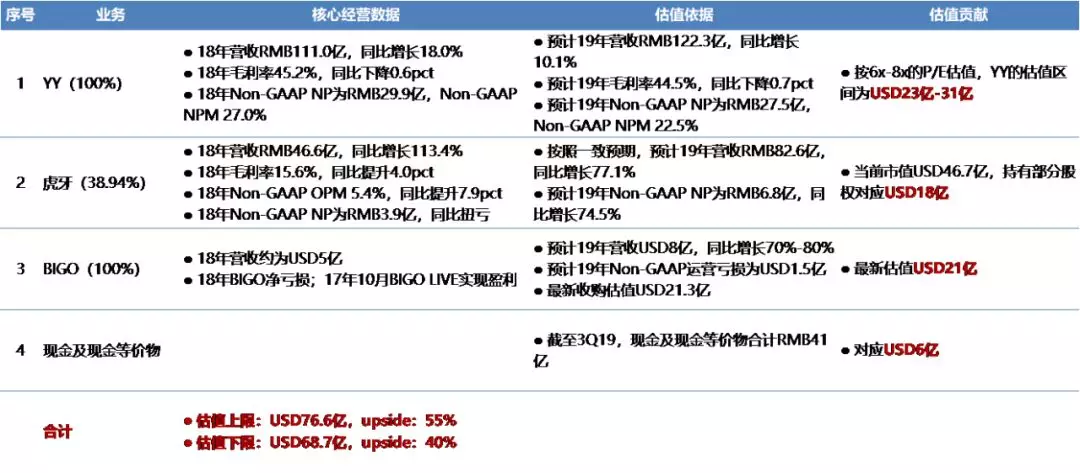

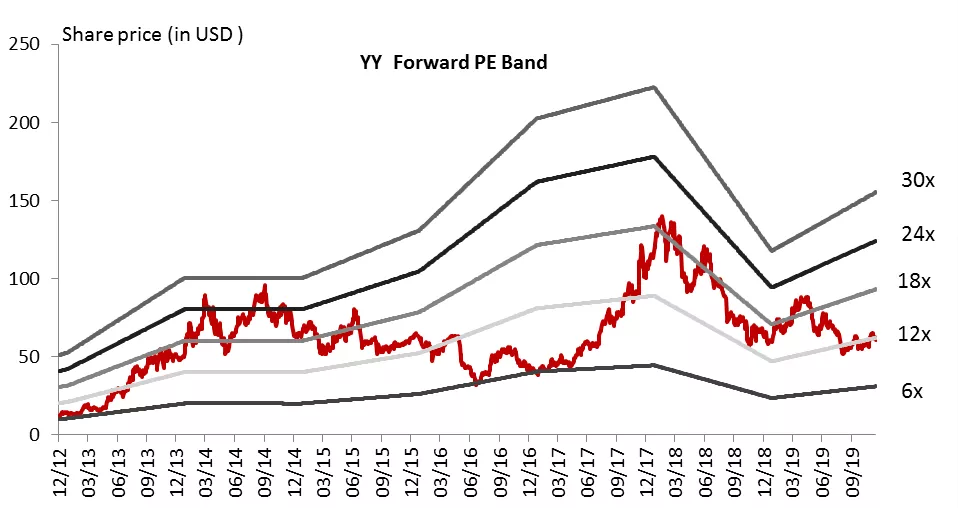

3.估值与投资建议

估值:欢聚时代当前市值对应FY19的市盈率为15.5x,位于公司历史动态估值区间偏下。若剔除所持虎牙38.9%股权和现金,YY和Bigo合计对应市值USD25亿(Bigo收购估值为USD21亿)。考虑欢聚时代海外视频社交生态渐成并逐步推进商业化,Likee短视频快速增长且明年有望强化直播变现,imo广告变现初见成效,Bigo亏损率逐步收窄,预计明年实现单月盈利、2021年实现全年盈利,中长期来看基于全球近5亿用户的视频社交生态商业化价值可期;国内YY直播生态稳定贡献盈利;以及AI技术能力持续增强推动用户体验与经营效率提升,我们认为当前欢聚时代具备投资价值。基于分部估值法,欢聚时代的合理估值范围为USD69亿-USD77亿,较当前市值高40%-55%,维持买入评级,估值中值对应目标价为$90。

风险提示:用户增长放缓,行业竞争加剧,海外扩张和变现不及预期,海外业务亏损加大,内容监管风险,宏观经济增长放缓,汇率风险

图22:欢聚时代分部估值(基于我们预测)

资料来源:天风证券研究所

图23:欢聚时代Forward PE Band

资料来源:天风证券研究所

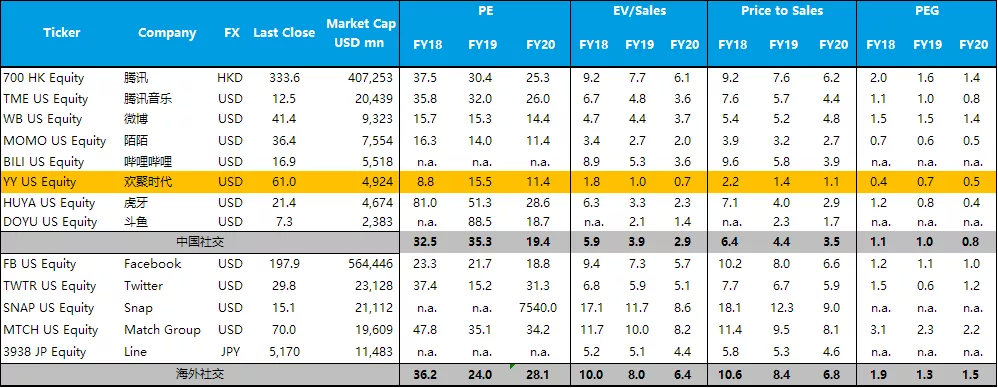

图24:全球社交类公司估值对比表(基于市场一致预期)

资料来源:天风证券研究所

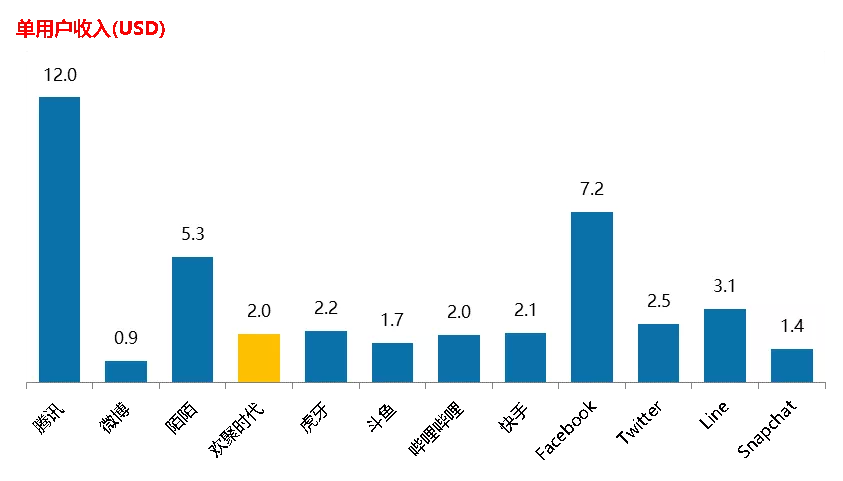

图25:全球社交类公司单用户收入对比(3Q19A)

资料来源:公司公告,Statista(2019年10月),QuestMobile,搜狐新闻,天风证券研究所

注:欢聚时代基于全球MAU计算;腾讯、Facebook基于单一最大MAU产品计算;陌陌、斗鱼为2Q19数据;快手基于2018年收入估计值计算季度平均值,MAU为QuestMobile 2019年6月数据。

图26:全球社交类公司单用户估值对比(3Q19A)

资料来源:公司公告,Statista(2019年10月),QuestMobile,36Kr,天风证券研究所

注:欢聚时代基于全球MAU计算;腾讯(00700)、Facebook(FB.US)基于单一最大MAU产品计算;陌陌(MOMO.US)、斗鱼(DOYU.US) MAU为2Q19数据;快手最新估值约250亿美元,MAU为QuestMobile 2019年6月数据。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP