华创证券:美团(03690)Q3持续盈利,无边界巨人稳健前进

本文来源微信公众号“耿琛看科技”,作者华创证券分析师靳相宜、耿琛。

事项:

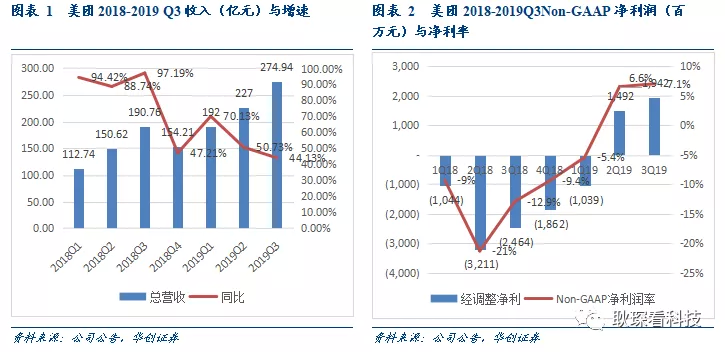

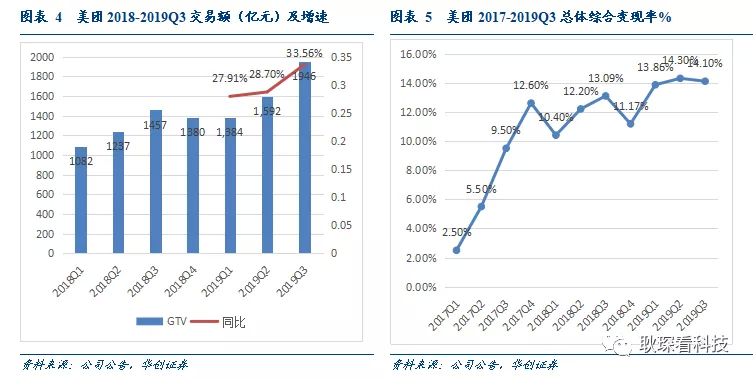

美团点评(03690)发布2019年三季度财报,本季度实现GTV1946亿元,同比增长34%,营收274.94亿元,同比增长44.1%,经调整EBITDA及经调整净利润分别为23亿元及19亿元,公司继续保持整体盈利。

评论:

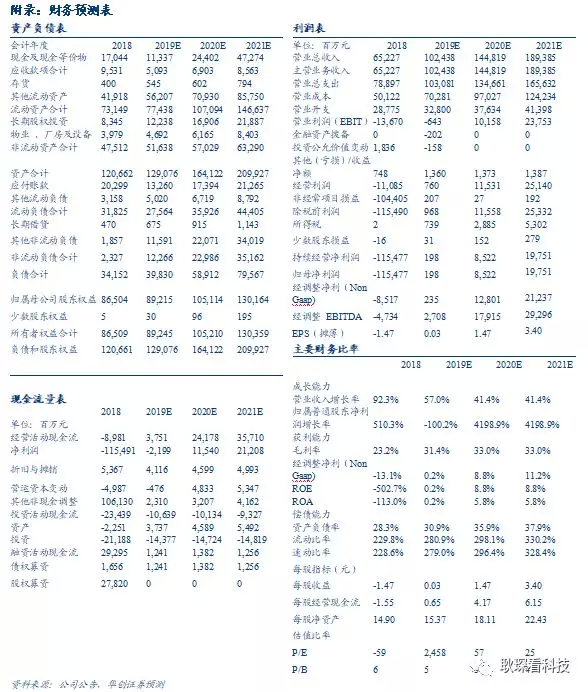

核心业务维持40%高速增长,持续扩大盈利规模,盈利起点初现。第三季度总收入275亿元,同比增长44%。经调整净利润19亿元,经营利润率稳步提升,继2019年Q2实现上市以来首次盈利,本季度再次扩大盈利规模。

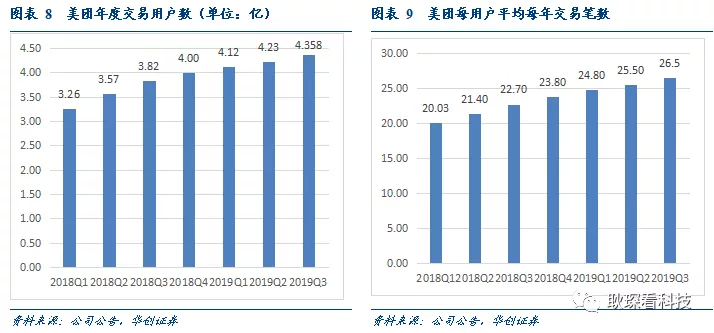

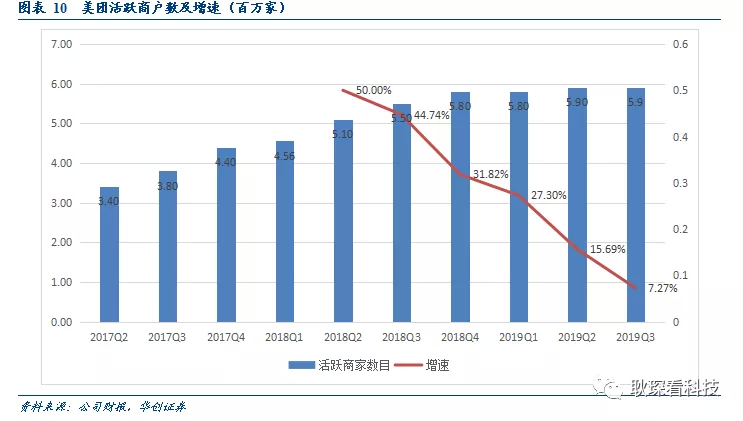

无边界的本地生活生态展现出强大的网络效应,交易频次持续增长。作为生活服务行业的绝对领导者,抢占了吃住行娱所有生活服务场景,美团展现出了强大的网络效应。19Q3交易用户数4.36亿人,同比增长14%,活跃商家数590万,同比增长9%,每位交易用户平均每年交易笔数增长至26.5笔,同比增长17%。强大的平台协同驱动GTV强劲增长34%至1946亿元。

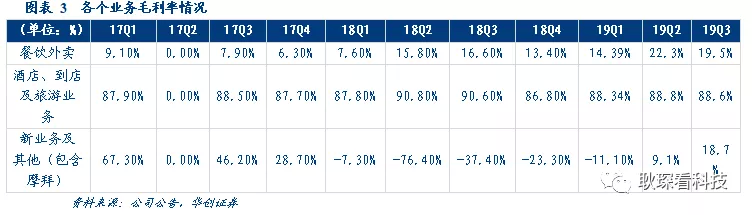

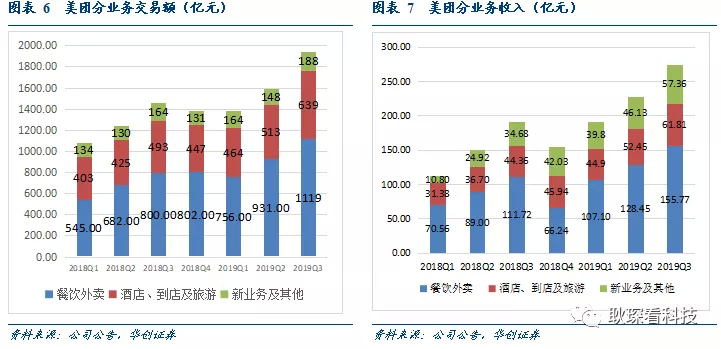

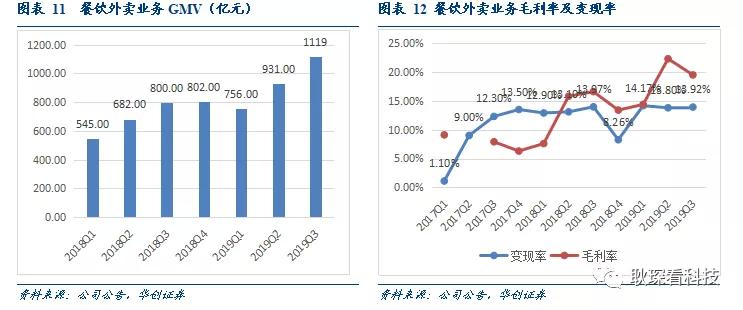

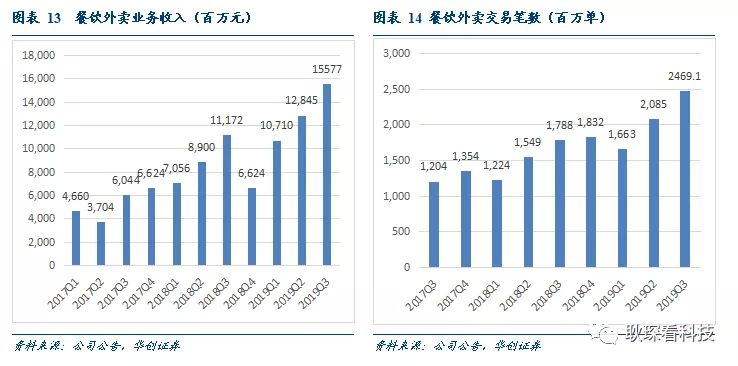

餐饮外卖实现单季度经调净利润为正,全年有望实现盈亏平衡。餐饮外卖市占稳定,日均订单量同比增长38.1%至2680万笔,配送成本相比全年最好二季度略微上升,但仍维持净利润为正。外卖业务Q3收入156亿元,毛利率环比略微下降3个点至19.5%,主要源于配送成本季节性上浮。

酒旅到店业务系核心利润来源,持续稳健,凸显行业优势地位,独特性与高壁垒为未来营销广告带来广阔空间。到店酒旅业务第三季度,GTV639亿元同比增长30%,收入62亿元,同比增长40%;到店业务尤其到店导流已经形成了独一无二的业务形态以及高竞争壁垒。商户规模与商户ARPU强劲增长。酒店业务间夜再创新高,19Q3酒店间夜量1.10亿间(+44%)。

新业务大幅好转,毛利率环比翻倍。美团新业务主要包含三个领域:美团闪购(外卖非餐业务、线上零售)、对商家的RMS服务、出行业务(包括摩拜、美团打车)。受惠于单车业务的折旧持续减少,以及网约车自营部分司机成本控制,以及小额贷款业务的增加,毛利率环比翻倍达到18%。

盈利预测、估值及投资评级:公司整体盈利能力不断提升,目前我们认为已经站在盈利的起点,我们上调19到21年的NonGAAP净利润分为:2.4亿/128亿/212亿。之前在餐饮外卖分部尚未单季度盈利时我们保守未给予估值,我们认为2019年无边界巨人的盈利拐点已至,外卖全年有望实现盈亏平衡,2020年全年盈利。我们参考分布估值方法,给予餐饮外卖PS估值(5X),对应2019年收入565亿,给予2825亿市值,到店酒旅业务PE估值(30X),对应2019年全年净利90亿,给予2700亿市值,新业务PS估值(2X),全年收入202亿,给予404亿市值,合计5932亿人民币,对应6576亿港币给予目标价113港元。维持“推荐”评级。

风险提示。餐饮外卖业务竞争加剧、新业务持续亏损,现金流管控不当。

主要内容

2019年以来是美团运营逻辑转变的一年,从传统的“高频带低频,低毛利为高毛利导流”变为“全链条的增收,向每一个业务要盈利”,从一个善于 “洗用户“的本地生活服务平台转变为各个业务都能赚钱的平台。

从2019年一季度以来,经营利润率稳步提升,至二季度经调净利润14.9亿元,首次转正,接着三季度经调净利润19.4亿元,环比进一步扩大。二季度净利润的首次转正,标志着规模效应与竞争格局的验证,三季度的持续盈利,标志着无边界巨人的盈利起点已经初现。我们认为,依赖于极度精细化的运营以及对成本的极度把控,美团的故事已经从商业模式验证走到了业绩验证的中场。

三季度公司实现GTV1946亿元,同比增长34%,总收入274.9亿元,同比增长44%。经调整净利润19亿元,经营利润率稳步提升,持续扩大了二季度的盈利能力。主要源于三个核心因素:

1、餐饮外卖板块业务规模效应带来的运营效率的不断提升与履约成本的下降,订单量强劲增长38%至25亿笔。外卖毛利率19.5%,环比下降3个点,但Q2本身受天气影响是最好的季节,外卖Q3经调净利仍旧实现了盈利。

2、净利润主要来源的到店酒旅业务增长稳健。凸显行业优势地位,到店业务尤其到店导流已经形成了独一无二的业务形态以及高竞争壁垒。广告业务的增长拉动变现率达到9.4%,同比增长0.7个点。

3、新业务板块亏损持续大幅收窄,新业务整体毛利率达到18.7%,环比翻倍。主要系摩拜单车折旧的持续减少,网约车司机成本的控制以及RMS业务的营收能力增强。

无边界的本地生活生态展现出强大的网络效应,交易频次持续增长

美团的护城河在于本地生活领域的无边界,从外卖、电影、酒旅、本地餐饮、娱乐消费等本地生活领域的无边界拓展,围绕本地生活业务的多元化让美团平台展现出强大的协同效应。依靠业务之间的相互协同,美团具有比竞争对手更高的消费频次,更快速的用户获取,以及更低的流量成本。交叉销售与网络协同效应带来高毛利业务的持续增长。

本地生活业务之间的相互协同使得美团能够在多个层面满足用户的需求,不断培养和强化用户的使用习惯。从经营数据来看,美团交易用户、用户交易频次以及交易单价的三个指标增长强劲,驱动GTV与营收强劲增长。作为生活服务行业的绝对领导者,抢占了吃住行娱所有生活服务场景。19Q3活跃商家数和交易用户数分别达590万和4.4亿。其中,每位交易用户平均每年交易笔数增长至26.5笔,同比增长17%。。强大的平台协同驱动GTV强劲增长34%至1946亿元。

餐饮外卖实现单季度经调净利润为正,全年有望实现盈亏平衡

餐饮外卖市占稳定,受到规模效应的拉动,订单量保持强劲增长,同比增长38.1%至2680万笔,配送成本相比全年最好二季度略微上升,但仍维持净利润为正。外卖业务Q3收入156亿元。相比于Q2毛利率达到22%,历史最高点,毛利率环比略微下降3个点至19.5%,主要源于配送成本季节性上浮。

在夏季配送成本持续上升的前提下,外卖实现单季度盈利,主要三个因素:

1、 外卖的规模效应对于骑手成本有极大的摊薄。随着单量提升,配送密度提高,可以拼单,提升每一单的配送效率,相应摊薄成本。

2、 智能派单系统也受到规模经济的影响。数据越多算法越好,优化上会更加的匹配,相应降低总体成本。

3、 广告收入持续增加。

但是由于骑手补贴受到季节性影响较大,Q4 预计净利率会相对下降,但全年来看,仍有望实现盈亏平衡。

酒旅到店业务系核心利润来源,持续稳健,凸显行业优势地位,独特性与高壁垒为未来营销广告带来广阔空间

到店业务独特性与高壁垒为营销广告带来广阔空间,到店酒旅业务第三季度,GTV639亿元同比增长30%,收入62亿元,同比增长40%;变现率持续提升。到店业务尤其到店导流已经形成了独一无二的业务形态以及高竞争壁垒。商户规模与商户ARPU强劲增长,到店综合品类拓展强劲,美业、休闲娱乐、亲子、家装、医美、学培、婚庆等随着消费升级的品类快速增长。由于具有对商业重要的导流功能,美团到店业务的广告价值非常高,2017年,美团的广告收入是47亿元,2018年已经增加到97亿,同比增长106%,经过我们的测算,广告业务在酒旅到店板块中的占比不断提升,截止2019年Q2,已经占到整个板块的45.8%,我们认为还将持续提升

在美团大平台交叉销售与相互导流以及用户激励投入的推动下,酒店业务间夜再创新高,19Q3酒店间夜量1.10亿间(+44%)。

新业务大幅好转,毛利率环比翻倍

新业务大幅好转,毛利率环比翻倍。美团新业务主要包含三个领域:美团闪购(外卖非餐业务、线上零售)、对商家的RMS服务、出行业务(包括摩拜、美团打车)。受惠于单车业务的折旧持续减少,以及网约车自营部分司机成本控制,以及小额贷款业务的增加,毛利率环比翻倍达到18%。

盈利预测、估值及投资评级

公司整体盈利能力不断提升,目前我们认为已经站在盈利的起点,我们上调19到21年的NonGAAP净利润分为:2.4亿/128亿/212亿。之前在餐饮外卖分部尚未单季度盈利时我们保守未给予估值,我们认为2019年无边界巨人的盈利拐点已至,外卖全年有望实现盈亏平衡,2020年全年盈利。我们参考分布估值方法,给予餐饮外卖PS估值(5X),对应2019年收入565亿,给予2825亿市值,到店酒旅业务PE估值(30X),对应2019年全年净利90亿,给予2700亿市值,新业务PS估值(2X),全年收入202亿,给予404亿市值,合计5932亿人民币,对应6576亿港币给予目标价113港元。维持“推荐”评级。

风险提示

新业务竞争加剧风险,现金流管控风险,成本风险。

2019年Q3业绩发布会问答纪要

时间:201911月21日

出席人:CEO王兴、CFO陈少晖、资本市场负责人:徐思嘉

中文仅作参考,英文原文请参见官方网站直播录音(录音有效期截止日为2019年11月28日):https://services.choruscall.com/links/hkd191121.html

Q1:公司的竞争对手聚焦在向用户基数比较大的生态系统引流,比如外送和本地生活服务App等等,公司计划如何应对?

A:我们不太关注竞争,主要关注自己平台的发展战略,我们对本地服务业务有相当丰富的经验,我们是唯一关注在本地服务的平台,并帮助用户在平台在平台上寻找本地服务。我认为我们正在提升我们本地服务的运营系统。

对于外卖业务,我们在用户端、商户端和外卖网络覆盖上拥有优势,规模和质量都在继续提升,这得益于外卖网络和规模效应。我认为我们能够继续赢得新用户和用户黏性,因为我们庞大的用户基础、外卖网络和运营效率。

对于到店业务,我们拥有更加强大的领先地位,得益于我们的商户规模和点评内容。我们会继续巩固在外卖和到店业务的领导地位,提高用户地位,增强大数据技术,为用户提供更加精准的推荐,为商户提供更加多样化的服务。我们也优化营销手段,例如会员项目等。

同时,我们也在持续开拓新的营销渠道,关注在我们自己的用户基础上,凭借新的战略去覆盖更大范围的用户。例如我们的共享单车和零售业务,都可以增大我们和用户端的触及面,带来潜在的用户。这也是为什么我们继续坚持美团单车的业务。此外,我们还关注在ROI的基础上,计划未来继续扩大品牌费用支出。目前,我认为我们拥有坚实的财务基础,去投入我们想要做的的这些领域。在线上线下我们都想进一步拓展我们的品牌,例如增加更多的美团单车,增大品牌曝光。

总而言之,我们的目标还在继续保持我们的领先地位和提升用户体验。

Q2:公司在堂食业务和本地服务业务拓展方面面临什么样的挑战?我知道有一些地图平台也在提供本地服务,公司的竞争优势是什么?未来公司如何通过一个App提供所有服务,比如会否在App中加入导航服务?未来几年可以持续的增长率是多少?

A:作为一个成功的关注本地服务的电商平台,和商户建立良好的关系以及积累点评内容去帮助用户做出决策很重要。我认为我们近70亿的用户体验和1400万商户会成为我们在这个行业独特的竞争优势。这需要很长时间去积累如此庞大的数据。我们非常感激从这些地图平台去提升用户体验。首先

我们的本地基础和用户行为、偏好、习惯一同让我们能够为用户制造更多精准性的推荐。其次,我们还在继续提升内容生态,让我们能够为用户提供有用的评论帮助他们进行决策。另外,我们还会将一些激励用户撰写评论的手段加入到平台中,例如给优质内容创作者发放特殊的优惠券等。我们还提供多样化的交易手段,经常上线一些营销推广活动去吸引用户。这是为什么我们的品牌拥有更大的市场份额。有关于我们自己地图能力,我们在继续优化平台提供更多的基础功能,例如搜索、定位和路线计划去覆盖第三方地图平台的基本功能,今后也会继续投资在地图等基础设施的上。基于以上这些优势,我们看好这个版块的未来发展。

Q3:外卖业务终于成为盈利的一部分,对未来订单量增长的期望?

A:这个季度的增长是由于我们市场份额的提升。我们已经是市场份额第一的玩家,所以想要进一步提升份额很难,或者需要更长的时间去提升份额,未来订单量的增长会趋缓。未来我们会更加依赖这个行业的成长。下个季度增速会放缓。外卖业务有很强的季节性,Q2有很大的订单量,又因为夏季有很高的补贴,我们认为Q4可能会承压,因为会有更多的季节性补贴给到某些很寒冷地区的骑手,同时也会影响外卖运送效率。一年之中外卖业务有很大的波动性,所以我们投资更在意的结果是同比的情况。对于外卖业务,我们一直把订单量作为我们的首要指标,我们想要让外卖成为中国民众不可或缺的一部分,同时短期也会继续投资促进行业继续成长而不是提高货币化率。

在过去几年,我们看到货币化率的提高,后面几个季度,我们外卖业务收入的增长会主要来自于广告收入,而不是高比率的佣金。同时,我们会保持对于商户的佣金,一方面是由于竞争格局和宏观环境,另一方面也是想要吸引更多的活跃商家。未来,我们会通过会员制度等激励消费和消费频率。我们还在持续的受益于规模效应和运营效率的提升,会继续关注外卖业务的同比增长,会继续巩固我们的竞争地位,对此有自信。

Q4:关于下沉市场的竞争,美团有哪些动作?

A:我们同为高线市场和低线市场的领导者。我们在高线城市也有强大的品牌效应。中国的低线市场有相当的人口和潜力,在本地服务上的消费升级上也有相当大的空间,这也是为什么越来越多竞争者进入这个版块抢夺市场份额。我们是第一个电商平台关注多样化的O2O服务,覆盖大量的低线城市,几乎覆盖了中国所有城市。我们取得了全国性的行业领导地位和在低线城市的品牌认知。相比于潜在的竞争者,我们在低线城市的优势在于庞大的用户基础、商户基础和运送网络,以及销售团队和评论生态。这些基础将会进一步巩固我们的领导地位,也会帮助我们在低线城市获取新用户。越来越多的新用户来自低线城市,这些城市会成为下一个增长点。Q3低线城市贡献了超过30%活跃交易用户,也有超过30%的订单来低线城市。这些用户大多是年轻一代,所以他们的消费频率几乎赶上了高线城市的用户。这需要很大时间渗透到低线城市的用户群体中,这意味着我们有很大的竞争空间。我们会继续借助我们的整体战略、运送网络、营销资源去吸引更多的商户和用户。作为关注本地生活的特殊的一站式平台,我们会继续加强交叉销售。我会保证我们继续巩固现有的领导地位,为行业创造价值。

Q5:猪肉价格上升对业务的影响?

A:我们关注到CPI指数在近几个月的上升,我们也看到平台上许多中小商家因为价格上涨增加成本比例,对他们的经营造成了负面影响,也影响他们提供的价格。因此我们决定近期不提高货币化率,以此来帮助行业度过困难时期。我们也在加大投资维持我们生态的平稳,确保用户获得价廉物美的商品,也希望帮助餐馆度过挑战并和他们建立良好的合作关系。因此维持货币化率的稳定能够保证我们生态的平稳运行,包括佣金、广告价格。另外,我们高质量和高效率的外卖对于我们平台上的商家来说也十分重要,特别是在这样的困难时期。我们也为商家提供更加多样化的产品,提供较低的价格乃至免费的服务,去帮助商家更有效率更有效果地提升用户体验。我们为商家提供了丰富的用户基础,给了他们更多的选择,我认为在这样的宏观环境下,凭借我们的能力能够帮助到更多商户伙伴。

Q6:非餐饮业务短期长期怎么看?美团的战略?

A:长期来说,这是一个很有吸引力的市场,所以现在会有很多竞争者。短期来看,每个人还在尝试的过程中,没有人知道哪一个是正确的道路,我们也在尝试。所以我们有两个新项目,美团闪购和美团买菜。两种模式我们都在同时尝试,对于商品市场模式的美团闪购,还在不断地被更低层级的经销商挑战,所以我们本地商家进行运送的成本很难收回,除非规模达到一定水平。在过去几个季度,我们在某些商品品类上取得快速增长,例如花卉和药品,有很高的利润率,这些品类有很高的单量,所以让盈利成为可能。另外,时间上的消费更能体现我们运送为用户创造的价值,例如药品需要短时间内送达。很难说我们会在接下来几个季度加大来这方面的投资。此外,在食品杂货方面有很大的机会,在中国市场,食品杂货市场规模超过5万亿,但是线上渗透率还很低,我们认为这是一个很好的机会,也有很大的潜力。并且在这一方面我们也有明显的优势,体现在规模和效率上。所以我们在探索生鲜零售模式。我们让一些传统的农贸市场在线上做生意,利用我们的营销环境和运送网络。我们为他们提供在线广告和运送服务,我们还想让农场使用大数据工具,经营建议如定价,品类选择,营销手段。目前,我们的目标在于通过我们的产品为商户提供价值,也在优化我们自己的运营。

除了商品市场模式,我们还有自营业务模式美团买菜,我们希望渗透到用户的食材消费场景上。目前我们在两个城市经营了两家规模较小的自营市场,昨天我们在深圳开了第三家。

美团闪购和美团买菜还处于早期阶段,我们会坚持ROI导向的资源分配模式,继续优化模式寻求更好的机会。

Q7:未来新业务进一步的投资?哪一部分是优先关注的部分?

A:Q3新业务有了清晰的提升,在财务数据上也有很大的提升。我认为进一步投资不一定导致新业务表现的下滑,过去我们在准备可能的机会,也在防备可能的挑战,经过这一年的调整,我认为我们已经做好准备进行进一步的投资。当我们在投资这些新业务的时候还是以ROI为导向,但也会考虑这些业务会给平台带来什么别的影响,例如新用户商户获取,品牌效应,用户黏性,商户关系等。这些因素都会帮助增强我们的生态系统,对我们的长期增长也十分重要。此外,我们还希望投资更多与我们提升用户体验有关的尖端技术,例如虚拟图像,无人运送,绿色技术。

关于核心关注的部分,除了十分重要的食品商店我们会继续投入,明年会扩大规模,我们还很专注供给端服务。我们的餐饮管理系统和B2B食品分发系统,都能提高我们合作伙伴的运营效率。这些模式我们都已经尝试过几次,建立更好地服务模式。我们认为这将加深我们和商户的关系,为行业提供重要的基础设施。我们知道2B业务需要更长时间成长。

另一方面,交通相关服务与人们的生活密切相关,所以明年我们想让共享单车业务成为核心部分。我们在单车的装饰、设计,供应链的管理,定价等方面的能力有了很大提升。我认为单车业务不仅能够提高到店业务的频率,也会持续提升我们的用户基础,提高消费频率。

Q8:什么促使酒店业务高速增长?未来怎么看?

A:这个季度间夜量快速增长,这高于其他竞争者也高于行业平均水平,更坚定了我们的信心,成为中国领先的旅店预订业务平台。接下来我们会比之前更加有力地在这一领域进行投资。

这个季度的增长一方面和我们加大投入有关,另一方面也得益于我们平台交叉销售能力的持续上升。此外,还因为我们和低线城市酒店合作共赢的伙伴关系。除了把外卖用户转化为旅店业务,我们也在持续通过线下引流,例如通过交通工具。

值得一提的是,低线城市酒店的线上渗透率只有20%左右,我们认为还有很大的潜力,我们会凭借自己现有的优势取得领先地位,扩大规模。我们还在努力开拓高端酒店领域,使用“酒+X”计划,与上千家高端酒店建立合作关系,帮助我们扩展高端酒店预订业务。酒店预订业务并没有在中国取得很好的发展,这来自于很多原因,间夜量增长率不高,所以我们为这些高端酒店开辟一个新的平台和渠道为这些高端酒店获得更多用户量。我们有更大的用户基础和更广泛的品牌认知,能覆盖低线和其他城市的用户,所以我认为我们能更受这酒店的偏好。未来我们会关注巩固行业领导地位,保持间夜量增速,更大力度地投资高端酒店,保证酒店业务保持继续增长的趋势。

Q9:这个季度强调了交叉销售,能不能给出更多信息?

A:经过几年时间的内部团队协调和产品平台调整,我们有能力实现交叉增长,促进到店业务发展,包括到店本地服务等,这些都促使到店业务的交易金额增长。我们进一步提升运营效率,我们为不同种类的商户提供不同的解决方案,另外一些运营活动也是到店业务增长的原因,这也得益于产品创新和运营提升。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP