晶圆产能供不应求,2020半导体再次进入景气周期?

本文来自“万得资讯”。原文标题《晶圆产能供不应求,2020半导体再次进入景气周期?》。

里昂证券最新报告指出,亚洲8英寸晶圆代工出现供不应求,所有主要厂商产能都已满载。

这对于中国厂商来说是个好消息,从2016年末开始,中国大陆迎来晶圆代工厂投资热潮,预计2017-2021年总共将建立26座晶圆厂,占全球计划建立晶圆厂数量的接近40%。

晶圆厂的景气度可能是半导体产业新一轮景气周期的开始,光大证券认为,多重创新周期叠加,恰逢2020年。

12月5日,台积电(TSM.US)上涨2.29%,创历史新高,总市值也直逼3000亿美元。

满载

据行业媒体报道,不仅台积电产能满载,联电、中芯国际(00981)、先锋、华虹(01347)、东部等晶圆厂通通都爆单,而主要的原因在于手机应用,如超薄屏幕下指纹识别、电源管理芯片、传感器IC等产品的需求攀高。尤其确定台积电所收到订单已超过明年总产能,若客户不先果断下手为强,基本上已经分配不到产能。

目前,晶圆代工厂龙头台积电因7nm产能供不应求,市场预期2020年首季表现将淡季不淡,12月5日盘中股价和市值同创新高。

台积电在12月5日举行的2019年供应链管理论坛中指出,因应客户需求,公司将持续扩产台中15厂7nm产能;5nm制程也将在明年上半年试产。至于3nm的新竹宝山研发中心预计在2021年完工,明年的资本支出将维持约140-150亿美元的高峰水准。

外资报告也指出,苹果(AAPL.US)明年首季需求恐受淡季影响,不过华为、AMD(AMD.US)及联发科等需求支撑下,台积电明年首季可望淡季不淡,季营收不排除有机会持平。

不仅如此,流向二线厂商的订单也非常可观,2019年11月中国正式开启5G商业运营,5G手机密集发布,这些手机芯片一般采用最先进的7nm制程,并提供广阔的需求空间。

里昂证券强调,此次供不应求的情势将更胜以往,有许多迹象是过去没有的,如许多下游用户绕过IDM供应商直接去晶圆厂跟单,显示他们真的担心会拿不到货。还有三星自己的晶圆厂产能也都趋于满载,甚至需要外包,这些都是从未有过的,估计2020年的供不应求将会比过去严重数倍。部分订单将转移至12英寸晶圆厂,也同样有趋紧现象。

中国晶圆厂前途看好

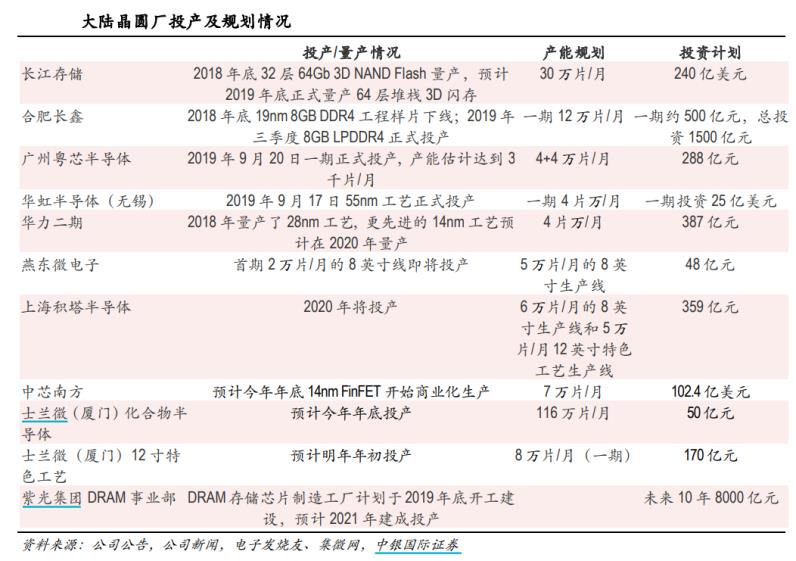

有一个问题,格外引人注意。伴随着半导体产业的第三次产业转移,从2016年末开始,中国大陆迎来晶圆代工厂投资热潮,预计2017-2021年总共将建立26座晶圆厂,占全球计划建立晶圆厂数量的接近40%。其中半导体设备是晶圆代工厂的最大投资项,约占70-80%,目前已经开建的17座晶圆厂已经带来了将近4000亿元的投资空间。

2019年Q2起中国大陆自主晶圆厂进入投产高峰,这些新增的产能是否能够有足够的市场需求相匹配,从目前看,总体乐观。

不过值得注意的是,在美国有不同的情势,由于中国半导体供应本地化的趋势基本上不可逆,一些美国业者正考虑出售其晶圆厂,而那些产能不足的亚洲厂商可能会很有兴趣。这意味着,未来亚洲晶圆代工规模将会持续扩大。

多重创新周期叠加

光大证券认为,(半导体)多重创新周期叠加,恰逢2020年。

半导体行业下游应用乐观。随着5G基站的进一步建设和配套应用的不断发展,2020年将迎来第一波5G换机潮;受益于2019年Q3联发科、高通、华为等相继实现TWS蓝牙连接技术问题,打破苹果AirPods监听模式专利封锁,安卓TWS或将迎来行业拐点;全球服务器库存逐渐消化完毕,企业持续进行的数字化转型和AI应用的推进,服务器在2020年将重回增长步伐;游戏主机大厂索尼将在2020年推出新一代游戏机Playstation 5,也将对半导体产业链产生一定的拉动作用。5G手机、TWS耳机、服务器和游戏主机这四大创新周期将成为2020年半导体行业下游需求的主要增长点。此外,汽车、AIOT等也将驱动半导体行业复苏。

在行业领域,中国半导体晶圆厂的密集投产将利好多个行业,其中典型的如半导体设备需求迎来爆发式增长。受此逻辑推送,北方华创等个股近期表现强势,12月6日收于90.31元,直逼百元,收盘价为历史新高。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP