中金2020年公用事业展望:火电或有超额收益,光伏迎来复苏,风电关注短期投资机会

本文来自微信公众号“中金点睛”,作者:中金公司研究部。

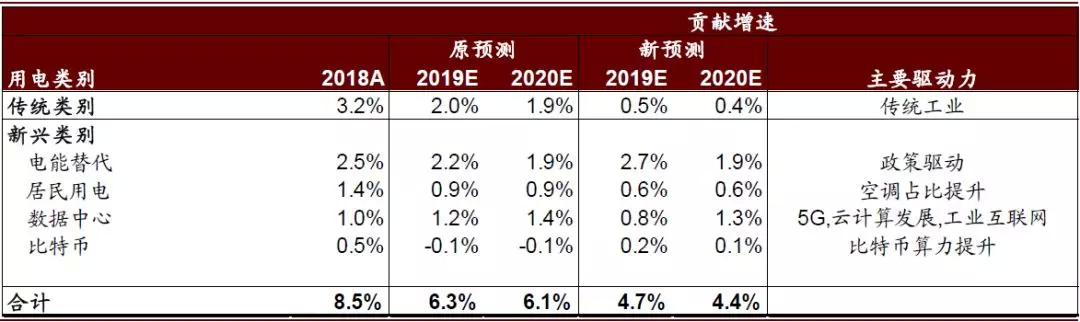

我们预期2020年全社会用电需求将继续保持4.4%的稳健增长,与此同时作为“十三五”收官之年,各项考核指标、规划完成的关键时刻,例如环保(煤炭双控)、新能源消纳(限电率)和补贴最后窗口期都将间接影响明年公用事业板块表现。我们的推荐排序为火电>光伏>风电>环保。

总体来讲,我们认为火电板块或有超额收益机会,估值回落至历史底部,但基本面好转提供较好风险收益比,煤炭价格下行、盈利释放、电力市场谈判走势等都将成为好的催化剂,扭转市场对电价的悲观情绪、推动估值向上。新能源方面,风光都将迎来较高增长的一年,不同的是光伏将更早受益竞价、平价后的装机空间,组件、电池等环节的价格下滑,将刺激需求再次进入复苏通道,继续光伏下半场的长期投资逻辑;而风电则是平价前的最后抢装时刻,涨价带来设备商短期投资机会。然而对补贴依赖较大的运营商来说,在未有利好政策出台的情况下,将继续面临估值承压等问题。

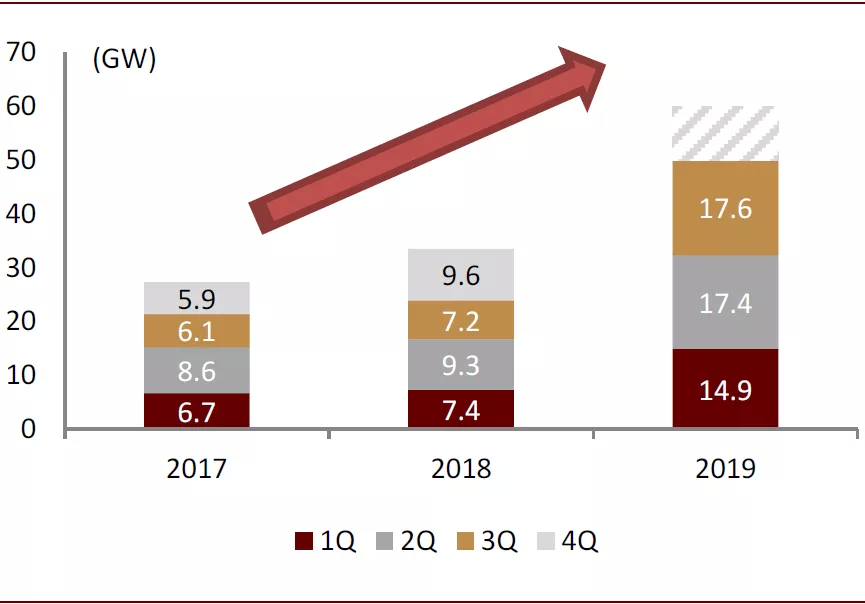

图表: 2019/20年全社会用电量预测

资料来源:中电联,中金公司研究部

不同板块具体分析如下:

电力

2020年对于火电板块来讲,经历了低迷的2019年,或蓄势待发,迎来估值、盈利“戴维斯双击”。区别于市场对电价的悲观情绪带来的火电估值低位,我们认为新电价政策影响实则可控,西北五省火电资产减亏、扭亏任务下达也侧面印证了当前煤电盈利形势仍然较为严峻,电价让利空间有限。而成本端,先进产能的释放以及沿海煤炭消费控制压力并未解除,动力煤供需结构进一步走向宽松,现货价格中枢或同比下行8%至550元/吨,有望对冲电价压力并继续推动2020年板块盈利呈回暖趋势(同比+20%~30%)。当前火电行业风险收益比具备吸引力,盈利释放、电力市场谈判走势等都将成为好的催化剂,推动估值向上。

图表: 2020年煤炭价格判断

资料来源:煤炭资源网,中金公司研究部

光伏

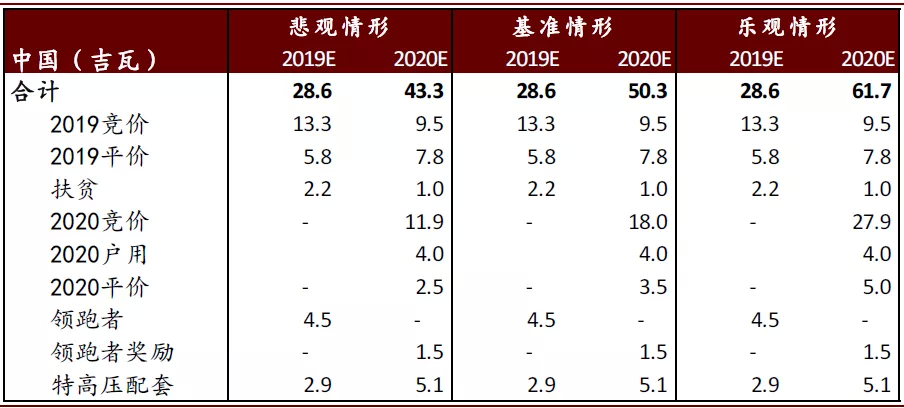

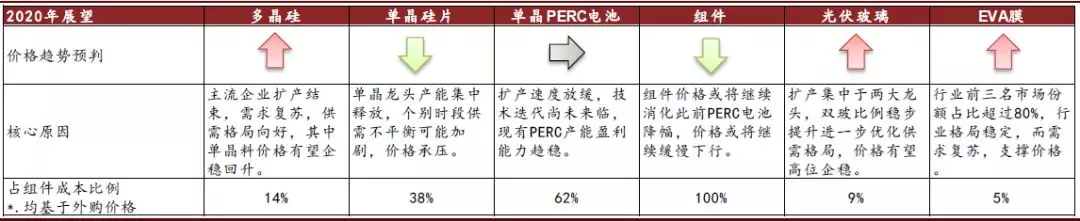

我们相比市场对于明年的需求判断更加乐观,全球装机在151GW,中国市场有较大机会再现50GW以上的需求。随着全球进入平价时代,GW级市场不断增加,过去不受重视的国家都存在成为高增长市场的可能。因此随着组件价格下跌需求弹性反而不断增加。政策节点、项目空间和成本下降是市场启动的三个前置条件,而中国市场明年符合三个条件,存在高增长的可能。细分行业中,首先看好价格不跌甚至将会继续上涨的光伏玻璃,硅料和EVA膜板块。

图表: 国内需求汇总表

资料来源:能源局,中电联,中金公司研究部

图表: 2020年各环节格局展望

资料来源:Solarzoom,中金公司研究部

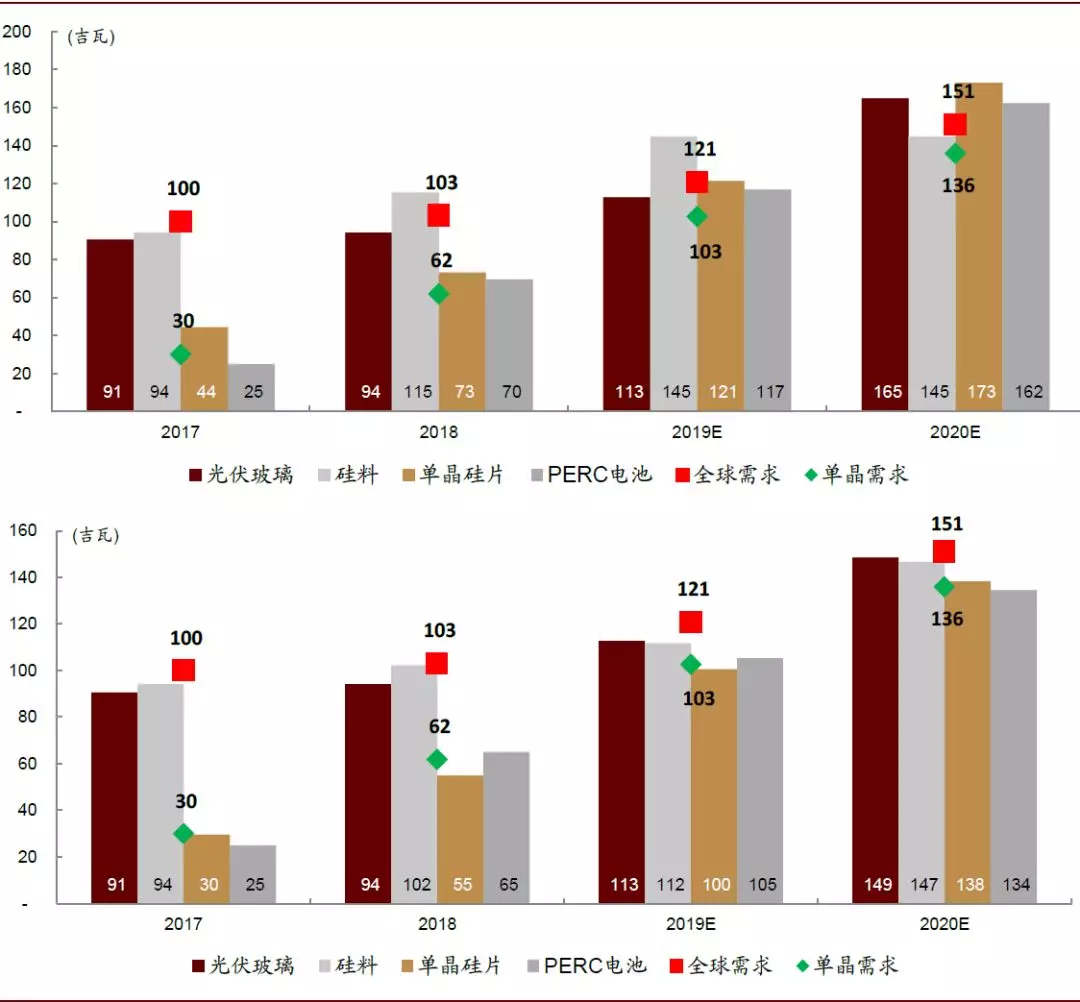

图表: 2020年各环节扩产展望:年末标称名义产能(上图),预期产量(下图)

资料来源:Solarzoom,卓创资讯,BP,中金公司研究部

风电

由于2020年将是风电补贴项目最后的投产窗口期,我们认为风电投资将达到新高35GW(2019e:25GW),风机招标延续2019年火热态势,带来阶段性投资机会。各产业链环节中,我们认为上游零部件厂商最具备投资价值(紧缺产能、区域垄断等提升话语权),其次是整机厂商。而对风电运营商仍然持谨慎态度,新增装机和利用小时低基数或帮助2020年盈利增长,但补贴问题或将继续压制下游估值表现。

图表: 风机公开招标容量(2017-2019)

资料来源:金风科技,中金公司研究部

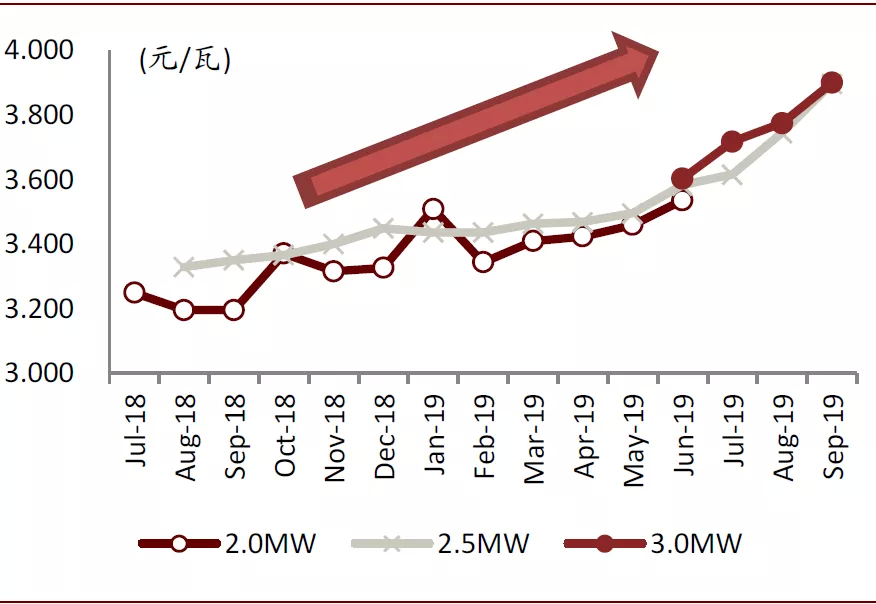

图表: 风机公开投标均价(2018-2019)

资料来源:金风科技,中金公司研究部

环保

展望2020年,我们认为环保板块投资逻辑将围绕“重视拐点,拥抱刚需”:

1)重视拐点。2019年民企水环境公司“混改”完成,三峡、国投等央企大力进行环保投资,展望2020年水治理领域投资增速有望超越基建固投增速。根据中金宏观组/建筑组预测,明年专项债投放仍将加速、财政赤字率或将突破3%红线,基建投资增速有望将从今年3%回升至6%。考虑悲观预期已经在当前历史底部的估值中反映,我们认为混改后水治理公司业绩增速大概率将环比改善,当基建、环保固投增速兑现,板块有望迎来业绩、估值上修的机会。

2)拥抱刚需。我们认为具备成长空间、政府支付刚需的领域将是长期看好投资机会,如垃圾焚烧。市场的担忧在于补贴退坡政策落地的负面影响,我们认为政策靴子落地后新项目收益率存在下行风险,导致短期利空。但长期看,我们认为补贴退坡后,新项目对成本控制、运营效率要求更高,运营能力更强的企业的竞争优势有望强化;另一方面,未来向居民收费制度逐步建立,项目收益来源将更有保障。

图表: 2020-2025垃圾焚烧市场空间依旧有充足增长空间

资料来源:住建部,中金公司研究部

其他细分领域方面:1)长期看好低利率环境下,业绩增长、分红稳健的类债水务资产估值有望提升。根据中金宏观组预计LPR在2H2020 /1H2021或下调40/30个基点;2020年初和2020年下半年分别降准50和150个基点。2)垃圾分类2020年将迎来首个考核时点,且明年玉禾田、侨银环保等环卫公司或将完成IPO;3)环卫板块效应有望加强,建议关注主题投资机会。4)土壤修复依然空间巨大,伴随地方政策法规逐步理顺,订单释放有望超预期。

风险

煤价下跌不及预期,光伏海外需求不达预期,地方财政继续收紧。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP